基于EVA-BSC的农村银行网点绩效评价体系探析

2018-07-10 09:35盛日玲

南方农村 2018年3期

盛日玲

(广州农村商业银行,广东 广州 510000)

一、引言

互联网科技发展催生了移动支付、互联网类理财、P2P借贷等互联网金融业务,个人电脑终端和手机终端成为银行重要交易渠道。网点作为农村的传统“实体店”受到冲击,客户流量和业务交易量逐步减少,盈利模型产生巨大变化,尤其农村银行网点盈利空间进一步收窄,且网点撤并受监管部门约束,网点转型势在必行。金融行业具有天然的货币经营风险,这类风险天然大于制造业的实物产品风险,作为固定营业场所的银行网点能够给客户带来安全体验,已然成为为客户提供金融服务的最基本的渠道。面对互联网金融对网点经营管理的冲击,通过建立科学合理的网点绩效评价机制,为网点建设、网点经营以及网点转型提供量度依据,推动银行盈利模式转型和网点运营模式转型。

二、农村银行网点EVA数据透视

(一)农村银行网点EVA视角

网点EVA视角是指通过收集、整理农村银行网点投资周期、网点人员、网点地址、网点面积,以及网点业务数据和盈利数据,并结合其他有关补充信息,对财务状况、经营成果等进行综合比较和评价,透析我国农村银行网点经营效率,为网点绩效评价提供评价标准。基于网点EVA视角,对网点投资周期、网点人员、网点选址、网点面积等进行透视,度量指标包括人均EVA、网均EVA、成本EVA率、人均AUM等。

(二)农村银行网点EVA透视

选取2017年某农村银行全部520个网点经营管理财务数据,对网点投资周期、网点人数、网点选址、网点面积等进行EVA透视。

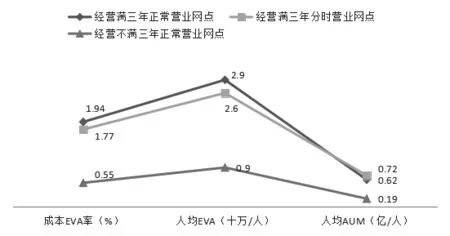

1.网点投资周期EVA透视

将农村银行网点投资周期分为经营满三年营业网点和经营不满三年的经营网点,经营满三年的网点效率远高于经营不满三年的网点效率,网点投资周期对网点盈利水平有直接影响。其中,经营满三年的分时营业网点成本EVA率、人均EVA、人均AUM等指标值接近正常营业网点,主要是由于占网点费用过半的人力成本大幅下降,网点分时营业将是低效网点转型的重要措施之一。

图1 网点投资周期EVA透视

2.网点人数EVA透视

网点人力成本占网点费用一半左右,网点人员配置数量直接影响网点产出水平。按照网点人数划分网点类型进行EVA透视,四人网点人均EVA、成本EVA率、人均AUM均最低;三人网点作为网点初始投资经营条件,其人均EVA、成本EVA率、人均AUM均高于四人网点。据此,网点人数配置最大值“(网点AUM日均余额-三人网点网均规模)/三人网点人均AUM+三人网点人数”配置网点人数的最大值,其中:三人网点人均AUM是指每增加一个人变动成本EVA率达到三人网点成本EVA率均值时对应的人均AUM(下同)。

图2 网点人数EVA透视

3.网点面积EVA透视

对经营满三年的正常营业网点面积分区间进行EVA透视,整体上经营满三年的正常营业网点面积越大,网均EVA、成本EVA率越低。其中,网点面积在100-200平米网点的网均EVA最高,且网点成本EVA率接近均值,其他依次排名是网点面积200-300平米、网点面积300-400平米、网点面积0-100平米、网点面积400-500平米,因此网点建设重点需考虑选取面积在200-300平米区间的物业。

图3 网点面积EVA透视

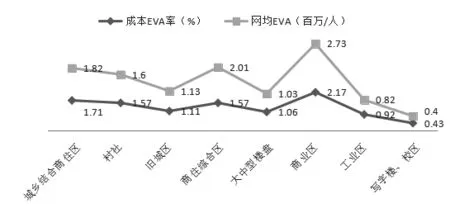

4.网点选址EVA透视

在网布选址布局上,城乡结合商业区、旧城区、村社、商住综合区等经营满三年的正常营业网点网均EVA和成本EVA率排名靠前,且村社布点占过半,依次排名商业区、写字楼(校区)、工业区及其,因此网点布局需重点考虑在城乡结合商业区、商住综合区、旧城区等区域选址。

图4 网点选址EVA透视

三、农村银行网点EVA-BSC绩效评价体系

(一)EVA-BSC绩效评价模型

基于网点多维度EVA透视,以网点投资回报和投资周期为出发点,参照网点经营效率,引入边际贡献,对各项投入提出产出要求。理论上,每个网点类似于准法人制的经营核算单位,讲求投资经营回报,因此对网点投资回报提出要求。网点建设与经营需要投入成本,基于投资回报要求,应满足投入产出比价关系,因此对网点各项投入提出产出要求。在投入产出要求的基础上,根据边际贡献效益设置各项指标业绩标准。引入平衡计分卡模型,选取评价指标,设置指标权重,建立网点评价体系。平衡计分卡模型包括财务维度、客户维度、内部运行维度、学习与发展等维度。

1.财务维度

财务维度指标主要选取零售AUM日均余额指标、人均零售AUM日均余额指标、成本EVA率指标、初始投资EVA率指标等,权重占比80%。

零售AUM日均余额指标:规模指标衡量网点市场容量。网点创利主要来源于网点客户资产,包括客户存款、理财、保险、基金等业务,因此选取零售AUM日均余额作为重要指标。零售AUM日均余额评价模型为新设网点高于三人网点零售AUM日均余额均值,退出网点低于三人网点零售AUM日均余额均值,迁址建设网点高于“存量业务+三人网点零售AUM日均余额均值”,经营满三年网点采用零售AUM日均余额中位数比值法。

人均零售AUM日均余额指标:引导网点提高人均产能,人均零售AUM日均余额=[(网点AUM日均余额-三人网点网均规模)/三人网点人均AUM+三人网点人数]/网点月均人数。

成本EVA率指标:引导网点建设提出投资回报要求并提高网点经营效率,成本EVA率=三人网点网均成本EVA率+三人网点人均AUM*[(网点AUM日均余额-三人网点网均规模)/三人网点人均AUM+三人网点人数]*全行网点EVA率/本网点业务及管理费。

初始投资EVA率指标:引导网点建设提出投资回报要求,初始投资EVA率评价标准三人网点成本EVA率均值。

2.客户维度

客户维度指标包括客户数量指标和客户满意度指标,权重占比20%。

客户数量指标:引导网点夯实客户基础,通过不同客群的客户数量排名,采取中位数比值计分。

客户满意度指标:引导网点人员重视客户服务和客户体验,采取暗访、短信调查、电话调查以及第三方机构调研等方式。

3.内部运行维度

内部运行指标包括内控管理考评、选址区域指标、租金价格浮动指标、网点面积指标等,扣分项封顶25分。

内控管理指标:引导网点重视合规销售、风险意识、业务差错、客户体验、运营管理、网点建设、网点服务、网点转型等过程管理。

选址区域指标:网点建设指引指标。选址区域指标评价标准是根据网点所在区域成本EVA率高低排名进行扣分,最多扣2分。其中城乡结合部商住区(含村社)的网点不扣分,旧城区、商住综合区的网点扣0.5分,商业区的网点扣1分,写字楼、校区的网点扣1.5分,工业区及其他的网点扣2分。

租金价格浮动指标:网点建设指引指标。租金价格浮动指标评价标准是根据所在区域租金价格上浮率计算扣分,封顶2分。

网点面积指标;网点建设指引指标。网点面积指标评价标准是根据网点所在面积区间的成本EVA率高低进行扣分,最多扣2分。其中300平米以下网点不扣分,300-400平米的网点扣0.5分,400-500平米的网点扣1分,500-600平米的网点扣1.5分,600平米以上的网点扣2分。

4.学习与发展维度

学习与发展指标包括网点人员数量配置、在岗超过半年员工资格证书获得情况、培训学分完成率等,扣分项封顶5分。

网点人数最大值配置情况:最大值=(网点AUM日均余额-三人网点网均规模)/三人网点人均AUM+三人网点人数,每多一人扣2分。

在岗超过半年员工岗位资格达标:包括保险销售资格证、理财销售资格证、基金销售资格证、信贷上岗证等。

培训学分完成率:针对各类别员工设置年度学分计划,通常一般员工20分,网点负责人25分,学分计分标准参照同业。

(二)农村银行网点EVA-BSC绩效评价体系

根据网点投资周期和网点EVA透视,参照平衡计分卡模型,制定网点建设前绩效评价体系、网点建设后绩效评价体系、经营满三年网点绩效评价体系、退出网点绩效评价体系四类。

1.网点建设前绩效评价体系

基于EVA-BSC模型,选取零售AUM日均余额、初始投资EVA率、选址区域、租金价格浮动、面积区间、内部运行等指标,建立网点建设前绩效评价体系,规范新建网点选址标准及准入决策,提高网点选址质量,避免网点投资浪费,确保新建网点市场竞争力及可持续发展。

2.网点建设后绩效评价体系

基于EVA-BSC模型,选取零售AUM日均余额、人均零售AUM日均余额、初始投资EVA率、选址区域、租金价格浮动、面积区间、内控管理、网点人员数量配置、在岗超过半年员工资格证书获得情况、培训学分完成率等指标,建立网点建设前绩效评价体系,强化对网点建设选址决策和管理行为的约束,促进新建网点经营效能的可持续发展。

3.经营满三年网点绩效评价体系

基于EVA-BSC模型,选取财务维度指标包括零售AUM日均余额指标、人均零售AUM日均余额指标、成本EVA率指标,客户维度指标包括客户数量指标和客户满意度指标,内部运行指标包括内控管理考评、选址区域指标、租金价格浮动指标、网点面积指标等,学习与发展指标包括网点人员数量配置、在岗超过半年员工资格证书获得情况、培训学分完成率,建立经营满三年网点绩效评价体系,对网点经营管理提供盈利模型指引。

4.网点退出绩效评价体系

基于EVA-BSC模型,在上述对经营满三年的网点评价基础上,网点零售AUM日均余额低于三人网点均值,以及成本EVA率低于三人网点均值,剔除品牌类、政策类网点,直接归属为退出类网点并实施网点转型。

四、结论

通过对某农村银行网点多维度EVA透视,建立农村银行网点EVA-BSC绩效评价体系。一方面通过对网点EVA透视,测量绩效评价标准,为网点人员配置、低效网点测评和网点建设提供业绩评价标准和经营管理工作指引;另一方面通过构建EVA-BSC网点绩效评价体系,建立网点激励约束机制,为网点建设、网点经营管理、网点等级管理提供度量依据。

(一)网点人员配置标准

按照网点初始成本EVA率最低点对应的人均EVA配置网点人数最大值,即:按照“(网点AUM日均余额-三人网点网均规模)/三人网点人均AUM+三人网点人数”配置。

(二)低效网点业绩测评

对网点AUM日均余额、初始投资EVA率、人均AUM中任何一项指标低于三人网点的均值时,归类为低效网点实施网点转型。一是对于人均AUM低于三人网点均值,但网点AUM日均余额或初始投资收益率高于三人网点均值的低效网点,通过减少网点人数或者提高人均产量措施,有效管控人力成本、提高网点人均产能,实现全行盈利模式转型。二是对AUM日均余额或初始投资EVA率低于三人网点均值的低效网点,可采取撤并、调整为分时营业或者业务功能、改造智能化设备、搭建智慧银行等方式转型升级。

(三)网点建设前评价

一是遵循网点面积效率最大化原则选取网点营业面积。二是遵循网点选址效率最大化原则选取网点营业地段。三是参考上年市政府公布的租金价格,商谈新设(含迁址)网点的租金价格及浮动比例。

(四)网点建设后评价

通过对网点建设项目开业后的发展效能情况及网点建设项目执行中是否存在重大事项失职或违规行为等情况,进行事后定量和定性评价,并根据评价结果进行处罚问责,以约束经营机构审慎进行网点建设项目决策,杜绝决策盲目或随意的现象,确保网点建设项目投入产出情况良好,避免网点建设投资浪费。

(五)网点经营管理评价

通过建立“以投资回报要求为中心,效益、规模及管理并重”的绩效评价体系,对网点经营管理进行全面评价,推动网点盈利模式转型,提高农村银行网点管理效率和经营效率。同时,网点绩效评价结果也为农村银行网点等级管理提供重要度量依据。

[1]胡挺,易雪飞,余馥佳.中小商业银行全面预算管理研究——基于战略、预算、绩效一体化框架[J].金融理论与实践,2014(11):14-17.

[2]张海宁.网点绩效管理现状及改进建议[J].现代金融,2014(12):12-13.

[3]许学军.商业银行网点评价与整合研究[J].金融发展研究,2015(10):45-47.

[4]吴迪.商业银行营业网点绩效考评方法研究[J].价值工程,2016(05):181-182.

[5]刘峰.EVA-BSC绩效评价模型构建及应用研究[D].南宁:广西大学,2013.

[6]赵永华.HC商业银行绩效考核方案优化设计[D].石家庄:河北经贸大学,2014.

[7]朱佳.我国国有商业银行绩效考核指标体系构建[D].抚州:东华理工大学,2013.

[8]贾园园.Z商业银行网点绩效考核体系优化研究[D].苏州:苏州大学,2016.

猜你喜欢

今日农业(2022年16期)2022-09-22

汽车实用技术(2022年11期)2022-06-20

建材发展导向(2021年11期)2021-07-28

杭州金融研修学院学报(2021年9期)2021-01-14

儿童时代·快乐苗苗(2020年12期)2020-12-14

市场周刊(2017年1期)2017-02-28

新闻前哨(2016年1期)2016-12-01

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

经济与管理(2015年4期)2015-03-20