风险投资介入对企业IPO前后创新能力的影响

2018-07-01 08:38:26

安徽工业大学学报(自然科学版) 2018年4期

(安徽工业大学商学院,安徽马鞍山243032)

近十年来我国风险投资市场进入高速发展阶段,风险投资金额和投资机构数目迅速增长,风险投资事件激增。风险投资为广大中小企业和高新技术企业的成长、直至成功上市提供了强大的动力支撑。在我国经济发展进入增速放缓的“新常态”时期,传统“三驾马车”对经济的拉动作用面临诸多制约,经济发展从要素驱动、投资驱动转向创新驱动显得尤为重要,科技创新和“供给侧结构改革”等新兴推力应运而生。毋庸置疑,风险投资作为一种有别于常规投资的新型投资形式,具有重点支持高技术领域、敢冒风险、强化参与等特点,相比以往投资形式其在促进企业创新投入、推动科技发展过程中表现更加突出。但是,作为一种新型融资方式,风险投资不是为了获得企业的所有权或者实现控股,也非志在经营企业,而是通过财务资本投资以及提供增值服务,帮助被投资企业成长,且通过首次公开发行(IPO)或收购兼并等其它方式退出,在股权转让中实现超额投资回报,其中IPO是退出企业的最理想方式。既然企业成功IPO提供了风险投资机构顺利退出的预期(由于企业IPO后股份锁定问题,绝大多数进入较早的风险投资机构股份锁定期为1年),那么IPO后的退出预期是否导致对风险投资机构在企业成功上市后创新投入决策与上市前出现明显差异,进而又对这些IPO企业上市前后的创新产出及市场竞争地位产生影响?对于这一问题目前国内外文献基本均未述及。众所周知,我国IPO实行严格的核准制,IPO上市资源极为宝贵,考察在IPO退出预期明确的情况下风险投资机构介入对被投资企业成功IPO后创新投入及产出的影响,对于我国上市公司的可持续发展以及投资者全面认识风险投资机构对企业IPO后决策行为的影响具有极其重要的意义。

综合以上分析,本文从风险投资介入角度入手,探讨风险投资介入对企业IPO前后创新投入和创新产出能力的影响。

1 理论分析和研究假设

1.1 风险投资介入对企业IPO前后创新投入的影响

国内外学术界对于风险投资介入企业后对企业发展的影响大致持有两种观点。一种观点认为风险投资是一种“投机者”,风险投资出于对业绩的追求,过于关注当前投资的短期业绩,仓促推动创业企业上市以便从企业顺利退出,进而从中获取高额利益,再去寻找新的投资企业,即Gompers[1]提出的关于风险投资的“逐名动机假说”。另一种观点则基于“监督与认证假说”,认为风险投资是一种积极的“投资者”。风险资本作为一类特殊的权益资本,不仅能够满足一些有竞争潜力的未上市公司(特别是高新技术企业)对资金的强烈需求,同时也能为企业提供一些管理经验和行业咨询[2],包括制定企业战略、参与企业管理,协助管理层设计激励机制、提供稳定的客源和潜在供应商等一些增值服务[3-4]。在被投资企业上市前,风险投资机构介入企业至少通过以下两个途径影响企业创新投入:1)企业创新是一项高风险、高收益的战略行为,是一个周期长、风险高、不确定性因素较多的投资活动,具有典型的高风险性、不可预测性和长期性,需要足够的可持续资金投入。作为一种特殊类型的股权投资,风险投资的流动性较低,如通过投资换股权的方式,投资期限至少3~5年以上,通常占被投资企业30%左右股权,其投资着眼点更多关注项目的未来增值性。为了降低因逆向选择问题带来的损失,风险投资多采用分阶段注资策略,通过保留放弃继续投资的权利,降低风险投资机构自身的投资风险,也缓解了创新企业的融资约束,减轻企业较高的负债压力,降低其获取资金的难度,提高资金的利用效率,保证企业创新投入的可持续性;2)风险投资作为一种新型的融资机制,更加偏好成长潜力大的高新技术企业。风险投资作为一种专业性投资机构,集知识与金融于一体。风险投资家在向创新企业注入资金的同时,利用自身的专业背景、社会经验以及人脉关系对被投资企业在企业管理、市场销售、财务融资等方面给予支持。

另有学者如陈见丽[5]、杨宝等[6]研究表明风险资本的介入并没能显著给高新技术企业带来更多的创新投入和产出。为何企业IPO后会削减研发投入,主要有两种解释:一种基于经理人与股东代理冲突引发的“经理人短视”效应,认为研发活动本身属于高风险、高投入的项目,短期内会对企业的经营业绩产生重大影响,企业经营者出于对自身利益的考虑对此往往持消极的态度,不愿意进行必要的研发投入[7-8];另一种则基于IPO企业盈余管理的视角,认为企业为了满足上市盈利要求,在IPO前倾向于进行正向应计盈余管理以达到做高利润的目的,但由于应计盈余管理的“回转”特征,导致我国上市公司频频出现“业绩变脸”现象,因此,上市后通过削减研发等真实盈余管理手段,以减少“业绩变脸”程度,成为企业IPO后粉饰报表的一种常用手段[7]。因此,基于“经理人短视”及“盈余管理”视角看,风险投资机构的IPO退出预期会加剧企业研发投资决策方面的负面影响,导致企业IPO后削减研发投入。

已有研究表明机构投资者能够改善公司治理,降低代理成本,减少盈余操纵,在一定程度上抑制企业的真实盈余管理[8-9]。因此,结合以往研究文献,从机构投资者参与公司治理的角度看,基于“监督认证假说”和公司治理理论,本文认为虽然被投资公司成功IPO后,风险投资机构获得明确的退出预期,但是由于锁定期的存在以及稳定公司股价、防范股价崩盘风险等,风险投资机构仍然需要通过参加公司股东大会和董事会来积极行使投资者权利。随着企业IPO上市后公司治理机制的进一步完善和信息的透明,风险投资机构会继续向被投资企业派出董事和监事,参与公司的重大决策,形成对公司经营者的一种监督机制,一定程度上能够保证决策的科学性和公正性。另外,风险投资还会选择直接在财务、技术及人事等关键部门岗位委派管理人员进驻被投资企业,参与被投资企业的日常经营管理;除此之外,风险投资机构会对管理层的行为定期检查和经营绩效进行考核和监管,必要时直接更换管理层[10]。因此,作为一类较为特殊的机构投资者,出于稳定上市公司股价、维护自身投资利益等需求,风险投资机构的IPO退出预期不会对企业研发投资决策产生负面影响,反而会监督企业在上市后继续加大研发投入。基于以上分析,本文提出假设1。

H1:风险投资机构介入对企业IPO前后研发投入增量具有显著的促进作用。

1.2 风险投资介入对企业IPO前后创新产出的影响

姚铮等[11]研究发现,风险投资通过契约条款的设置,参与企业业务经营、公司战略的制定以及公司内部治理,给企业的发展带来积极影响。Hellman等[12]问卷调查173家硅谷创业企业,发现风险资本的介入能显著提高创业企业的市场策略,扩大销售渠道,进而提高产品的市场占有率。Tsai等[13]认为风险投资的参与,能够帮助被投资企业降低高科技企业在技术研发和技术竞争中的损失和风险,提高新产品研制的成功率,使得产品迅速向市场推广,从而提高企业的未来价值。

风险投资作为积极的外部投资者,随着企业IPO上市会更加关注这种创新能力的提升,以帮助企业获得更持久的发展。一方面,风险投资机构介入企业,通过不断与企业“磨合”,适应企业的文化,给这些高新技术企业和中小创业型企业的研发活动和市场运营带来及时和必要的资金,以供企业用于研发活动,同时,风险投资作为专业的机构,具备必要的技术开发能力和一定的社会实践经验,能够为企业提供必要的人才支撑和各种技术性的指导;另一方面,风险投资通过持股参与公司治理,对经理层的决策行为进行监督,制约管理层滥用决策,从而增强企业的核心竞争力,促进科技创新和技术进步。基于以上分析,本文提出假设2。

H2:风险投资机构介入对企业IPO前后创新产出增量具有显著的促进作用。

2 方案设计

2.1 样本选择与数据来源

本文的切入点是风险投资机构的IPO退出预期,需要观察被投资企业在成功上市后,在风险投资机构退出预期明朗的情况下,考察风险投资机构对企业创新投入及产出的影响是否发生显著变化,故选择2008—2014年中小板和2009—2014年创业板的IPO公司为研究对象。剔除研发投入和财务数据缺失的样本后,最终得到790家公司样本。风险投资数据的获得方式是通过逐一查看上市公司的招股说明书手工辨别,若其股东名称中有“风险投资”、“创业投资”、“创业资本投资”、“科技投资”等字样则认定该股东为风险投资[14]。若股东名称不包括上述字样,则进一步在招股说明书中查询该股东的主营业务,如果其主营业务中包括“创业投资”或者“风险投资”等字样,也认定其为风险投资公司。若仍然查不到该股东,则在清科研究中心《中国创业与投资大数据平台》查找VC投资机构,判断该股东是否为风险投资公司。为了保证数据准确可靠,将手工收集数据与WIND数据库中PE/VC数据相核对后最终确定。财务数据来源于WIND数据库和CSMAR数据库。为了消除极端值的影响,本文对回归模型中的连续变量进行上下1%的Winsorize处理,统计软件采用Stata13.0。

2.2 模型构建及相关变量说明

为了检验假设,借鉴文献[4,15]建立如下多元回归模型:

其中INN包含RD、ΔRD、ΔPA和PR4个变量。

2.2.1 被解释变量

1)创新投入

结合付雷鸣等[15]以企业研发投入除以营业收入的比值研发投入强度作为企业创新投入指标,选取IPO当年研发投入强度RDt,同时为了反映IPO前后的研发投入变化,采用上市前后差值来衡量企业创新投入变化ΔRD,由下式计算:

2)专利产出(ΔPA)

大部分学者对于创新产出的衡量基本选取“专利数”这一指标[16-17],有少部分学者采用商标[18-19]和全要素生产率[20-21]作为创新产出衡量指标。本文由于数据的可得性,结合苟燕楠等[16]以IPO企业发明和实用新型专利申请总数来衡量专利数,为了更确切的反映企业上市后的创新能力,同时考虑企业专利产出的滞后效应,本文采用上市后专利的增加数,即以上市后一年发明专利和实用新型专利总数减去上市当年发明专利和实用新型专利总数取对数来衡量企业专利产出,记为ΔPA。

3)创新效率(PR)

借鉴Hirshleifer等[22]、冯照桢等[23]的方法,以上市后一年发明专利和实用新型专利总数减去上市当年发明专利和实用新型专利总数与研发投入绝对额的自然对数之比度量企业创新效率记为PR。

2.2.2 解释变量

风险投资(VC),采用0-1变量衡量,有风险投资参与赋值为1,否则赋值为0。

2.2.3 控制变量

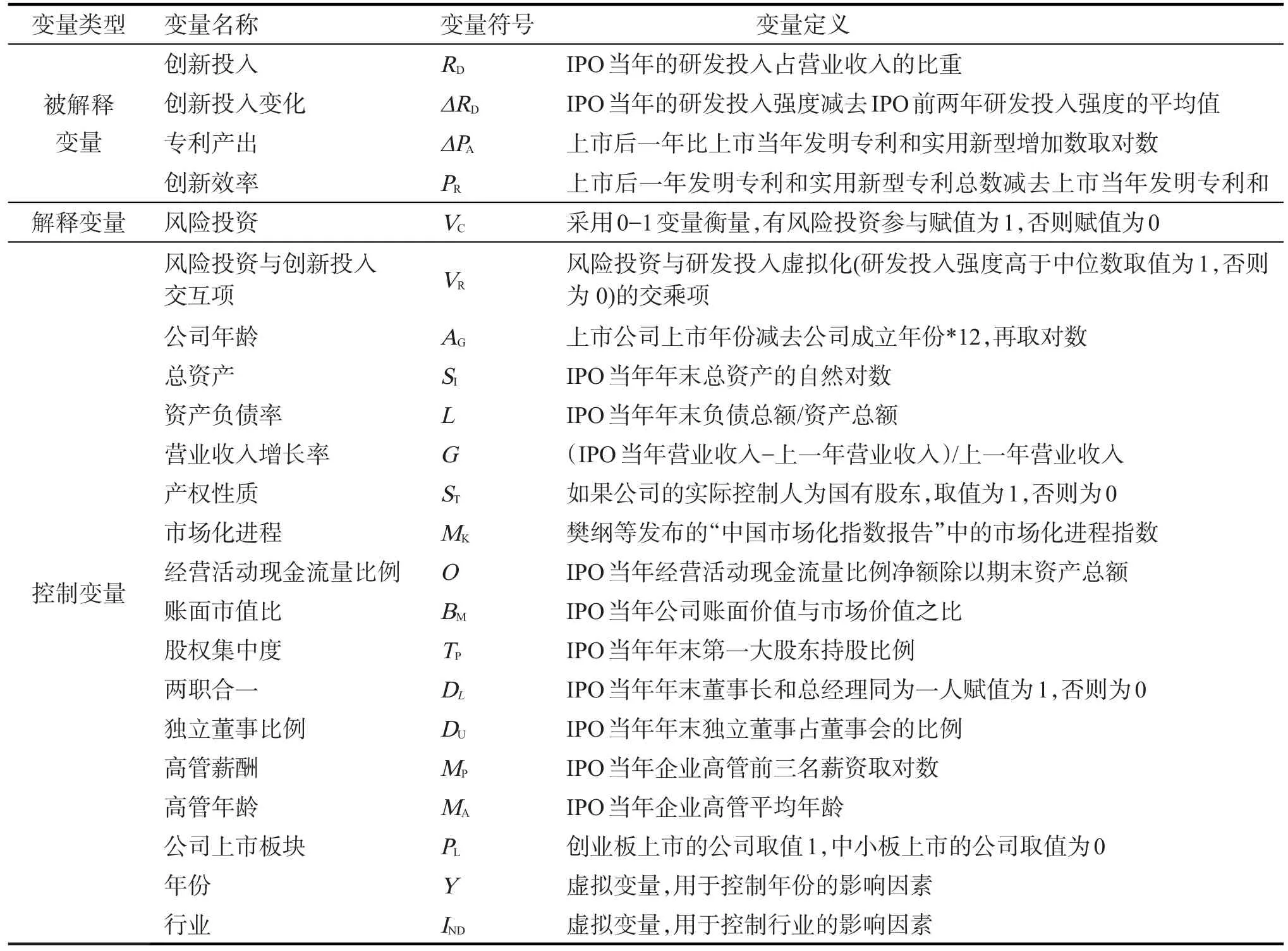

参考文献加入如下控制变量:公司年龄(AG)、总资产(SI)、资产负债率(L)、营业收入增长率(G)、产权性质(ST)、市场化进程(MK)、经营性现金流量(O)、账面市值比(BM)、股权集中度(TP)、两职合一(DL)、独立董事比例(DU)、高管薪酬 (MP)、高管年龄 (MA)、公司上市板块 (PL)、年份 (Y)、行业 (IND),变量定义如表1。

表1 变量定义Tab.1 Definition table of variables

3 实证检验

3.1 回归结果及分析

3.1.1 风险投资介入对企业研发投入的影响

为了验证风险投资介入对企业IPO前研发投入的影响,给出均值差异T检验结果(表2)。从表2可以看出,在全样本当中,有风险投资介入的企业研发投入明显高于无风险风险投资的企业,并且在上市前两年、前一年和上市当年均通过了1%的显著性水平,说明有风险风险投资的介入在IPO前后均有助于加大企业研发投入。由于我国是多层次资本市场,中小板和创业板企业之间在上市条件和审核方面存在差异,因此对中小板和创业板的样本分开进行讨论。在创业板的样本中,风险投资的介入与企业上市前两年和上市前一年的研发投入显著正相关,而与上市当年的研发投入呈不显著的正相关;在中小板的样本中,风险投资的介入与企业上市前两年和上市前一年的研发投入呈不显著的正相关,而与上市当年的研发投入显著的正相关,说明介入中小板上市公司的风险投资和介入创业板上市公司的风险投资之间可能存在差异,即介入中小板的风险投资IPO前,企业研发投入逐步增多,相比于无风险投资的企业,正向差异越来越明显,随着IPO的上市,继续加大对企业的研发投入,而介入创业板上市公司的风投,在预期IPO退出时,存在减少研发投入或者不再关注企业研发情况。

表2 上市前及上市当年研发投入均值及T检验Tab.2 Mean value of research development investmentof pre-IPO and IPO and T test

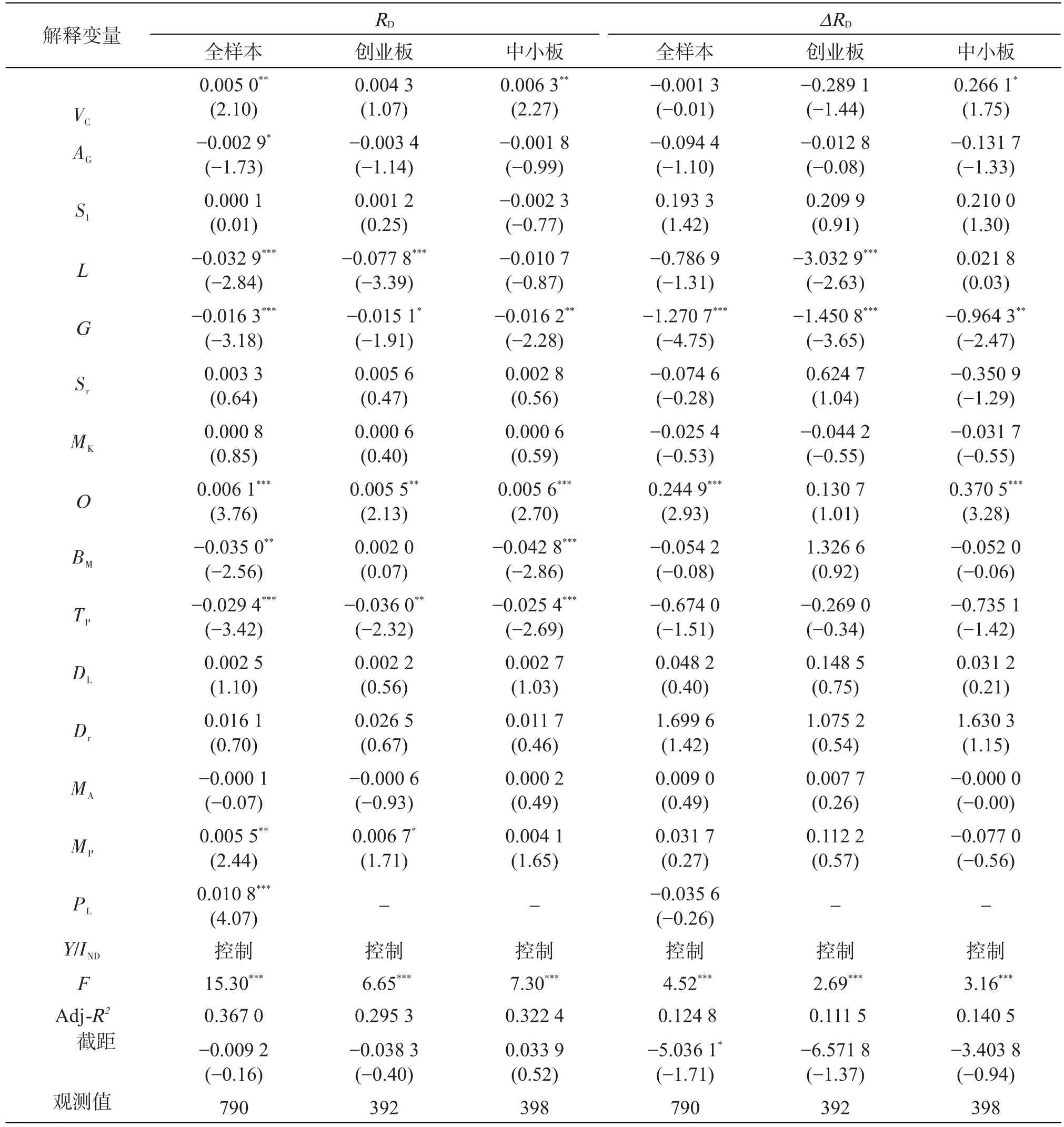

表3为风险投资介入对企业IPO前后研发投入的影响结果。由表3的回归结果可知,风险投资介入与企业上市当年研发投入在5%的水平下显著正相关,表明风险投资的参与,有助于企业上市当年的研发投入的增加;进一步区分创业板和中小板的样本,风险投资介入与企业上市当年的研发投入呈正相关但是未通过显著性检验,而在中小板的样本中,风险投资介入与企业上市当年研发投入在5%的水平下显著正相关,与均值T检验的结果一致。为了反映综合反映IPO前后的研发投入情况,采用IPO前后研发投入的差值进行回归,结果表明在全样本中风险投资与研发投入的增量负相关但是未通过显著性检验;在创业板样本中,风险投资介入与研发投入的增量负相关,但是不显著;在中小板的样本中,风险投资介入与研发投入的增量在10%的显著性水平下正相关,表明IPO后介入中小板的风险投资显著促进了企业的研发投入。综上分析可知,介入创业板的风险投资在被投资企业成功IPO后,虽然IPO退出预期并未造成负面影响导致大量削减研发投入,但是也未产生显著的正面促进作用;而介入中小板的风投在成功IPO后则继续加大对企业研发投入。假设1得到部分验证。

3.1.2 风险投资介入对企业专利产出以及创新效率的影响

表4是风险投资介入、创新投入与专利产出的多元回归结果。结果显示:风险投资的介入与企业专利产出在1%的水平上显著正相关,表明风险投资的介入能够增加企业上市后的专利产出,进而提高企业的创新产出能力;区分创业板和中小板的样本检验,在创业板的样本中,风险投资的介入与企业的专利产出正相关,但是没能通过显著性检验,而中小板样本中风险投资的介入在5%的显著性水平下与专利产出正相关,表明风险投资介入中小板的企业上市后继续保持较强的专利产出能力。假设2得到部分验证。

表3 风险投资介入对企业IPO后以及IPO前后研发投入的多元回归结果Tab.3 Regression results of VC on company’s research development investment of pre-IPO and post-IPO

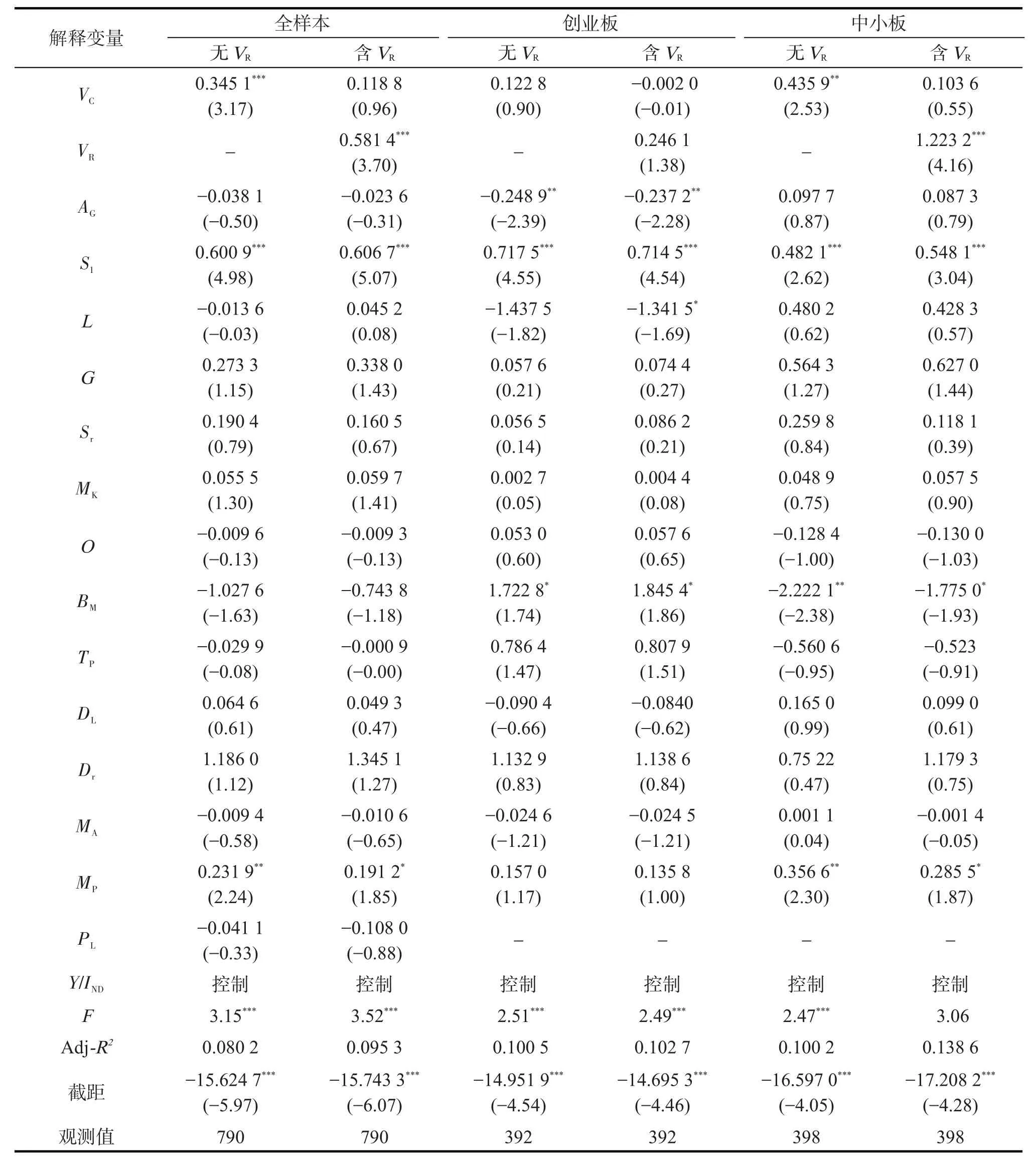

国内学者蒋殿春等[4]和吴涛等[5]认为风险投资对专利产出的影响是通过研发投入实现的,所以本文在模型中引入风险投资与研发投入虚拟变量的交互变量(即将研发投入高于行业平均水平设为1,低于行业平均水平设为0),以验证研发投入的高低是否是风险投资机构影响被投资企业创新产出的重要路径。表4全样本中交互性VR的结果显著为正,并通过了1%的显著性检验,表明风险投资对企业专利产出影响的路径是企业的研发投入,即在研发投入较高的企业中,风险投资机构对企业专利产出的正向促进作用越突出;区分创业板和中小板样本,发现与前文类似的现象,即在创业板上市公司中,VR的结果为正,但是不显著;在中小板上市公司中,风险投资介入与企业专利产出在1%的显著性水平下正相关。

表5是风险投资介入、创新投入与企业创新效率的多元回归结果。根据表5结果显示:风险投资介入与企业创新效率在1%的水平上显著正相关,表明风险投资的介入,有助于提高企业上市后的企业创新效率,进而提升了企业的投资效率;在创业板样本中,风险投资介入与企业创新效率正相关但是未通过显著性检验,而中小板样本中风险投资介入与企业创新效率在5%的显著性水平下正相关,即风险投资介入对中小板企业上市后的企业创新效率具有显著的促进作用。交互性VR结果显著为正并通过了1%的显著性检验,表明风险投资对企业创新效率的影响是通过研发投入实现的,风险投资介入企业后,研发投入最终得以转化为创新成果,从而提升了企业的创新效率。在创业板的公司中,风险投资的介入与企业的企业创新效率不显著,在中小板的公司中,风险投资的介入与企业的企业创新效率在1%的显著性水平下正相关。

表4 风险投资、创新投入与企业专利产出(ΔPA)的多元回归结果Tab.4 Regression results of VC,research development investment and patent output(ΔPA)

表5 风险投资、创新投入与企业创新效率(PR)的多元回归结果Tab.5 Regression results of VC,research development investment and innovation efficiency(PR)

对于风险投资介入对中小板与创业板IPO前后研发投入、专利产出以及创新效率的影响存在显著差异,本文认为可以从以下两方面给出解释:其一,由于中小板推出较早,在一些体制机制的设置方面更加成熟,在上市条件方面,中小板与主板类似,上市要求更加严格,而年轻的创业板市场,在上市条件如业绩方面要求相对比较宽松,所以上市前业绩包装比中小板企业容易,为了寻求顺利上市,介入创业板的风险投资在IPO前极力去辅佐甚至包装被投资企业,利用风险投资这种特殊资源为其构建关系资源,提高其创新投入和产出水平,在成功IPO后,容易诱发“逆向选择”和“业绩变脸”;其二,从风险投资机构的投资取向和投资策略看,风险投资更加青睐创业板“两高六新”的上市公司(中小板风险投资机构介入占比42.21%,创业板风险投资机构介入占比56.38%),而创业板上市公司对上市的强烈渴望也急切寻求风险投资机构帮助。

3.2 内生性检验

风险投资与企业创新是一个双向影响的关系,不仅风险投资促进企业创新,同时企业异质特征和创新能力同样会赢得风险投资机构的亲睐[24]。已有研究发现,企业业绩、行业特征、企业注册地所在地区等因素是风险投资机构介入企业时的重要考量因素,即风险投资介入企业具有内生性。若采用传统的OLS估计会导致样本自选择问题,可能会高估风险投资对企业创新的影响。考虑到这一特点,本文借鉴张学勇等[18]的研究,选取了“在IPO年份公司所在省份的风险投资机构数目”(作了对数化处理)作为工具变量进行二阶段回归以控制风险投资机构对公司的“选择效应”。第一阶段中,采用Probit回归估计出样本公司被风险投资选择的可能性,概率方程设置如下:

其中:VN是指IPO年份公司所在省份的风险投资机构数目;DIND为行业虚拟变量,将高科技行业设为1,其余行业设为0。

风险投资与企业创新投入、专利产出及创新效率的两阶段回归结果见表6。由表6可知,在第一阶段回归中,风险投资年份公司所在省份的风险投资机构数目与风险投资机构在5%的显著性水平下正相关,从而证实了工具变量选择的有效性。在第二阶段回归中,加入第一阶段的残差,以研发投入、专利产出和创新效率分别作为因变量重新回归,结果表明,在控制VC对公司的选择效应后,实证结果与前文保持一致。

表6 风险投资与企业创新投入、专利产出及创新效率的两阶段回归结果Tab.6 Regression results of VC,research development investment,patent output and Innovation efficiency

3.3 稳健性检验

为了验证上述结论的稳健性,作如下稳健性检验:采用研发支出占总资产的比重对被解释变量创新投入进行替换,主要结论基本一致;采用发明专利、实用专利和新型专利三种专利增加数对被解释变量专利产出进行替换,主要结论基本一致;采用发明专利、实用专利和新型专利三种专利增加数除以研发投入总量取对数作为被解释变量创新效率进行替换,主要结论基本一致;剔除其他行业的样本,仅保留其中风险投资参与较多的制造业(C)和信息技术产业(I),对其进行回归分析,主要结论基本一致。

4 结论与启示

以2008—2014年中小板和2009—2014年创业板上市公司为研究样本,研究风险投资介入对企业IPO前后创新投入以及产出的影响,结果发现:

1)总体上,风险投资介入对中小板和创业板公司IPO前后的研发投入增量、专利产出能力变化以及创新效率存在显著促进作用,在风险投资预期成功IPO退出,风险投资介入仍能够给企业给来很好的创新能力,并且能够提高企业的创新效率;

2)但是分样本回归发现,风险投资介入对中小板和创业板公司IPO前后的研发投入增量、专利产出能力变化以及创新效率的影响存在显著差异,风险投资在介入中小板企业对于企业研发投入及产出效率方面要比风险投资介入创业板企业更好。

根据上述研究结论,得出以下两点启示:

1)总体来说,风险投资还是有利于我国上市公司的创新发展,所以国家和政府要给予风险投资一定的支持,积极引导我国风险投资行业与上市企业之间的良性互动,这也符合当前“供给侧改革”和“大众创新、万众创业”等国家政策的落地;

2)针对本文发现的风险投资未能有效促进创业板上市公司上市前后创新能力提升的现象,一方面,风险投资自身要树立正确的投资理念,真正为企业的发展提供专业的投后增值服务;另一方面,创业板上市公司自身要加强创新能力建设,以免风险投资机构的短期利益诉求影响企业的长期发展。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

股市动态分析(2019年12期)2019-07-08 02:44:50

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

新乡学院学报(2016年6期)2016-12-01 05:21:37

股市动态分析(2016年1期)2016-01-09 16:21:35

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49