弱监管条件下“董监高”治理对环境信息披露的影响

2018-06-29 11:29:32齐瑾

宿州学院学报 2018年1期

齐 瑾

安徽财经大学会计学院,蚌埠,233030

有研究显示企业的硫化物污染是形成雾霾的必要条件,如果解决了企业硫化物气体排放问题,雾霾污染则很难形成。治理企业污染气体排放的举措不外乎来源于公司内部的治理和外部的市场监管,其中,环境保护信息披露是治理企业污染气体排放的重要前置措施。有研究认为公司内部治理因素能推动企业更加积极地披露环境保护信息,但本文研究发现,在弱市场监管条件下,公司治理最核心的内容“董监高”治理并不会影响环境信息披露水平。本文贡献在于丰富了公司治理对环境信息披露质量影响的结论。迄今为止没有文献从整体上度量“董监高”治理的有效性水平,大多数研究从“董监高”治理的各个侧面进行研究,认为会对环境信息披露产生影响,但本文从整体上度量“董监高”治理水平,发现其对环境信息披露并没有影响,与以往的研究有所不同。

1 理论分析与研究假设

不少研究认为公司内部治理因素会对环境信息披露产生影响。譬如,国有控股公司的环境信息披露水平较高,控股股东持股比例也会对环境信息披露产生正面影响[1-4];董事会和管理层持有公司的股份、董事长与总经理是否两职合一与独立董事比例不会对环境信息披露质量产生显著影响[4-6]。同时,也有研究认为高管持股比例会对环境信息披露质量产生显著影响[2,7-8]。

以往研究虽然分别从“董监高”治理的各个侧面考察了环境信息披露水平的影响问题,但各个侧面研究的结论并不一致,逻辑上连接并不紧密,说服力不足。同时,这些文献在考察“董监高”机构治理有效性与环境信息披露质量之间关系时,可能忽视了外部市场监管条件的强弱。因此,本文认为需要考察在弱市场监管条件下,我国上市公司“董监高”治理整体水平是否会对信息披露质量产生影响。

外部市场监管而非公司内部的“董监高”治理才是决定企业环境信息披露的决定性因素。在弱市场监管条件下,虽然“董监高”机构的治理会提高上市公司内控的水平,但上市公司的内部控制程序与关键控制点不会关注环境信息披露质量,基于上述分析,提出假说:在弱市场监管条件下,无论是国有还是非国有控股公司内部“董监高”机构治理水平对环境信息披露质量都没有正面影响。

2 数据来源与研究设计

2.1 弱市场监管环境选择与数据来源

随着诸多恶性环境问题的发生,近年来我国发布了一系列与环境信息披露有关的规章制度。譬如,2010 年9月14日环保部出台了“上市公司环境信息披露指南”,将突发环境事件纳入上市公司环境信息披露范围,其附录中还首次列示了上市公司年度环境报告编写参考提纲。这意味着2010年后对上市公司的环境信息披露进入具有具体监管要求的披露阶段。2010年以前相关部门只出台了鼓励环境信息自愿披露的制度,如2007年12月国务院国有资产监督管理委员会颁布的《关于中央企业履行社会责任的指导意见》,深圳证券交易所2006年9月发布《深圳证券交易所上市公司社会责任指引》,上海证券交易所2008年5月发布《上海证券交易所上市公司环境信息披露指引》,只是鼓励上市公司进行环境信息自愿性披露,上市公司可以披露也可以不关心披露环境信息。

综上所述,环境信息披露制度变迁说明在2010年以前我国上市公司的环境信息披露处于弱监管阶段。本文选择弱监管时期的数据展开研究,选取A 股制造业上市公司2006、2007、2008三年的自愿性环境信息披露数据,其中,环境信息披露质量数据通过逐家阅读公司年报并依据项目评分法计算获得,市场化指数变量来自樊纲的中国市场化指数年度报告,其他变量均来自CSMAR 数据库。

2.2 变量定义

2.2.1 环境信息披露质量的衡量

被解释变量E为环境信息披露质量,本文依据Zeng等人的度量方法衡量环境信息披露质量[9]。该方法将环境信息分成环保投资、环保贷款,与环保相关的政府补助等十大类,根据明确的评分规则进行项目评分并汇总以度量环境信息披露水平,具体评分方法见表1。

表1 环境信息披露质量评价指标

注:企业在某一项目的得分按照以下评分规则计算:0表示未披露,1表示一般性非货币性信息,2表示具体非货币性信息,3表示货币性信息。某企业的环境信息披露质量总得分为各项得分之和。

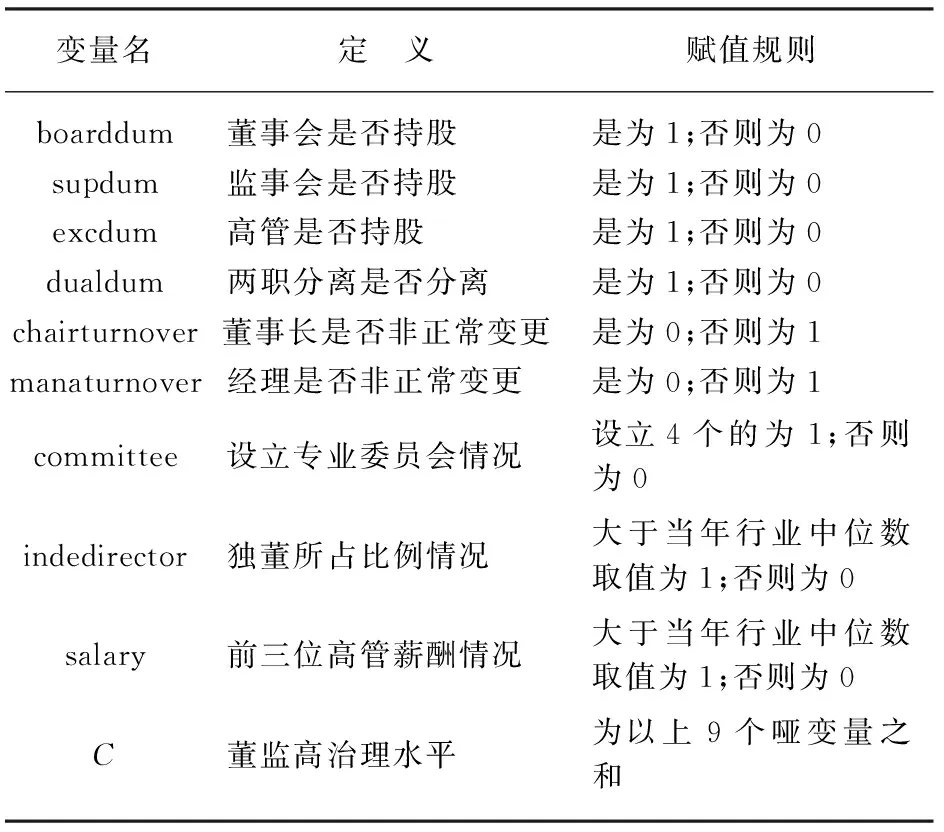

2.2.2 “董监高”治理水平的衡量

C为度量“董监高”机构的整体治理水平的变量,本文对公司“董监高”机构的整体治理水平按照Gompers和张子余等人的方法计算C,以反映公司“董监高”机构治理水平[10-11],具体方法见表2。

表2 董监高机构治理水平的指标名称及其赋值

注:董事长和总经理变更的原因可以分为工作调动、退休、任期届满、控股权变动、辞职、解聘、健康原因、个人和其他。表中所指非正常变更是指因辞职、解聘、个人、涉案和其他原因发生的变更,出现这五种变更时指标取值为0,其他情况取值为1。

2.2.3 控制变量的定义

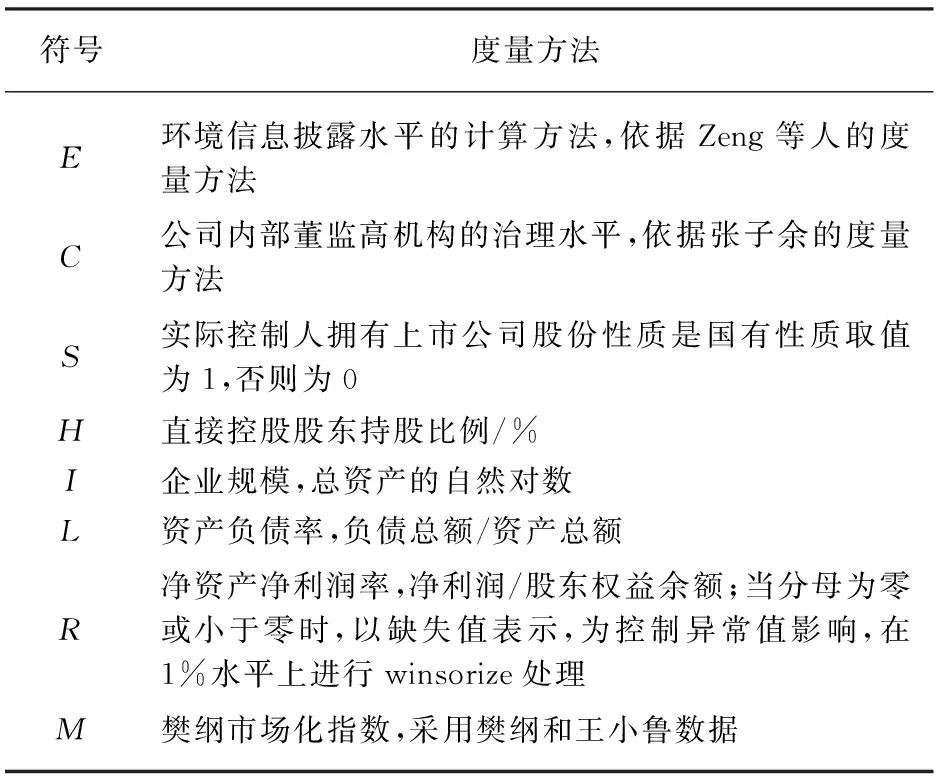

设S为股权性质的虚拟变量,如果样本为国有控股公司,则S取1;否则取0。根据已有文献,模型还控制了直接控股股东比例H、樊纲市场化指数M、公司规模I、公司资产负债率L、净资产净利润率R以及行业和年度等可能影响环境信息披露质量的因素,具体变量定义如表3。

表3 变 量 定 义

2.3 模型设定

根据上述各变量之间的关系,构建以下模型来检验在弱市场监管条件下企业内部“董监高”治理水平与环境信息披露水平之间的关系:

E=α0+α1S+α2C+α3H+α4M+α5I+α6R+α7L+ε

根据假设,即使提高“董监高”机构的治理水平,也不会对环境信息披露水平产生正面影响,本文预期C的估计系数不会显著为正。

3 实证检验与分析

表4 主要变量的描述统计

表4列示了模型中主要变量的描述统计量,环境信息披露质量的均值与中位数分别为1.16和0,说明在弱监管市场环境下环境信息披露水平较低;“董监高”机构治理水平的均值与中位数分别为5.70与6;直接控股股东持股比例的均值与中位数分别为36.4%与34.8%;S的均值与中位数分别为0.595与1,说明大约59.5%样本为国有控股公司,与上市公司大都由国有企业改制而来现实一致。

表5列示了主要变量的相关系数,结果显示,在弱市场监管环境下,环境信息披露质量(E)与“董监高”机构的整体治理水平(C)之间不存在显著正相关,与假设预期一致;环境信息披露质量与国有控股公司变量(S)在1%显著性水平上显著正相关,与以往结论一致。

表5 主要变量的相关系数

注:***、**、*分别表示达到1%、5%、10%的显著性水平,下同。

表6将环境信息披露质量对公司治理因素进行了回归检验,列示了根据三种方法计算的估计系数及相应的t值,结果显示,无论是运用经过聚类调整后的稳健标准误计算t值,或者是运用Petersen方法[12],还是运用Bootstrap方法计算t值,C的估计系数始终都小于0,与假设一致,意味着在弱监管市场条件下提高“董监高”机构治理水平不会对环境信息披露质量产生正面影响。三种方法检验得到的变量S的估计系数在1%水平上均显著大于0,国有控股公司环境信息披露质量更高,与以往研究结论一致。

表6 弱监管市场条件下的董监高治理对环境信息披露质量的影响

注:第一列所有t值依据经过聚类调整后的稳健标准误计算,第二列所有t值依据Petersen 方法进

行two-way聚类调整后的标准误计算,第三列所有t值依据Bootstrap标准误计算。

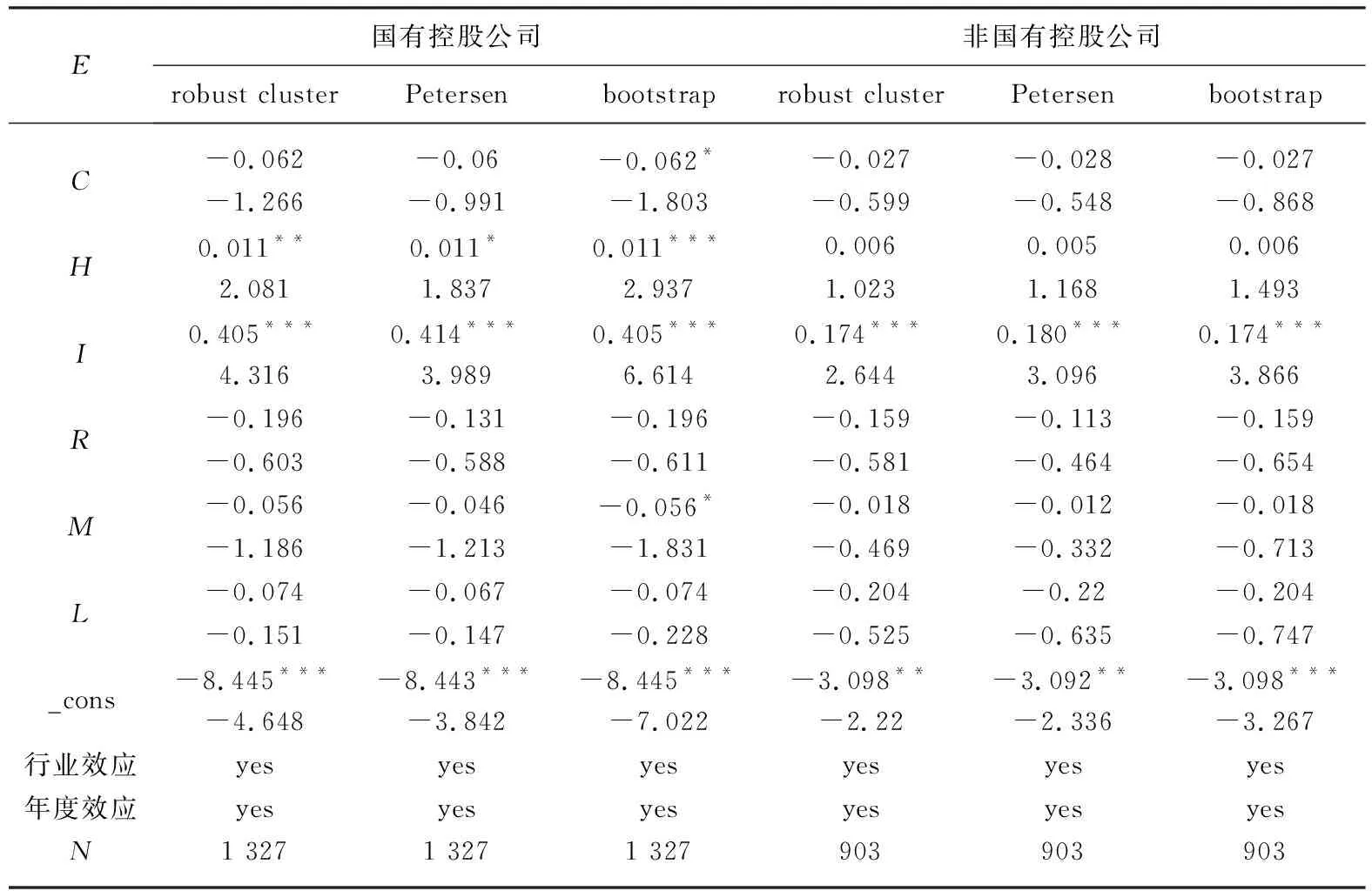

表7的稳健性检验将环境信息披露质量对公司治理因素分样本进行了回归检验,列示了根据三种方法计算的估计系数及相应的t值,结果显示,C的估计系数始终都小于0,与假设预期一致,意味着在弱监管条件下,无论是国有还是非国有控股公司“董监高”机构治理水平的提高并不会改善环境信息披露质量。

表7 弱监管市场条件下的董监高治理对环境信息披露质量的影响

4 结论与启示

以往研究认为公司内部治理因素会对企业环境信息披露产生影响,而此类研究忽视了外部市场监管环境的强弱。本文选择弱监管市场环境下的环境信息披露为研究对象,从公司治理核心的“董监高”机构治理视角,考察其对环境信息披露质量的影响,研究发现在弱监管市场条件下,国有与非国有控股公司的“董监高”治理水平对环境信息披露质量均无正向影响。在弱监管市场条件下,“董监高”人员不会实质性关注环境信息披露问题,这解释了环境污染问题的成因。由此可以得到以下启示:仅依靠公司内部治理水平的提高来关注环境保护是远远不够的,还要依靠加强对环境保护具体举措的外部立法与实质性执法监管,才能促使“董监高”机构实质性关注环境保护与环境改善。当前,根据党中央“加快供给侧改革”与“加强环境治理”的要求,绿色发展观为各级党政领导高度重视,各部门联合执法进行环境治理。其中,有效加强对环境信息披露的监管是其中不可或缺的一环,它能为常规环境监测和执法提供重要基础要件。

参考文献:

[1]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):39-47

[2]黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究:来自沪市重污染行业的经验证据[J].中国软科学,2012(1):133-143

[3]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露:来自中国制造业上市公司的证据[J].南开管理评论,2013(2):82-91

[4]刘茂平.公司治理与环境信息披露行为研究:以广东上市公司为例[J].暨南学报:哲学社会科学版,2013(9):50-57

[5]李晚金,匡小兰,龚光明.环境信息披露的影响因素研究:基于沪市201家上市公司的实证检验[J].财经理论与实践,2008(3):47-51

[6]陈璇,淳伟德.上市公司环境绩效与环境信息披露:对企业控制权和激励调节效应研究[J].西南民族大学学报:人文社科版,2015,36(10):126-130

[7]章雁,佟秀梅.我国煤炭业上市公司环境信息披露及影响因素实证研究[J].中国管理科学,2014,22(S1):261-266

[8]王怀业,毕茜.管理层特征与环境信息披露行业模仿行为研究[J].重庆科技学院学报:社会科学版,2016(2):50-55

[9]Zeng S X,Xu X D,Dong Z Y,et al.Towards Corporate Environmental Information Disclosure:An Empirical Study in China[J].Journal of Cleaner Production,2010,18(12):1142-1148

[10]Gompers P A,Ishii J,Metrick A.Corporate Governance and Equity Prices[J].Quarterly Journal of Economics,2003,118(1):107-155

[11]张子余,杨慧,李常安.我国企业IT投资对财务报告内控实施成本与盈余信息治理的影响研究[J].审计研究,2016(5):98-103

[12]Petersen M.Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches[J].Review of Financial Studies,2009,22(1):435-480

猜你喜欢

山东纺织经济(2021年5期)2021-08-13 08:31:06

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

公民与法治(2020年1期)2020-05-30 12:27:38

董事会(2019年6期)2019-07-10 02:25:49

中国卫生(2016年3期)2016-11-12 13:23:36

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

法制博览(2015年32期)2015-02-06 16:45:38

新高考·高二数学(2014年7期)2014-09-18 00:42:02

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:10