银行业竞争、新型农村金融机构扩张与金融包容性发展

2018-06-29 05:07王雄,李倩

江苏农业科学 2018年11期

王 雄, 李 倩

(中南大学商学院,湖南长沙 410083)

联合国于国际小额信贷年(2005年)首次提出金融包容(financial inclusion)的概念,并将其定义为一个能全方位、有效地为社会各个阶层和群体(特别是贫困、低收入人群)提供服务的金融体系。周小川将金融包容定义为通过完善金融基础设施建设,以可负担的成本将金融服务扩展到欠发达地区与低收入人群,向他们提供方便快捷、价格合理的金融服务,不断提高金融服务的可获得性[1]。近年来,金融包容不断地被写入我国政府工作报告。目前,越来越多的国家将金融的包容性发展作为发展金融业的重要目标。学术界对金融包容的测度、影响因素等方面的研究已相当成熟。陈三毛等通过构建金融包容指数对我国各省(市、区)的金融包容性发展水平进行测算与比较[2]。郭田勇等通过实证对金融包容进行国际间的比较[3]。

竞争是效率之源,银行业竞争对银行信贷行为的影响主要表现在服务客户、选择贷款利率等2个方面。对于客户的选择,Beck等认为,银行业的竞争迫使银行简化客户服务需求,调整市场定位,改变信贷行为,使信贷资源在一定范围内从大客户向“三农”和小微企业等中小客户偏移,从而提高金融包容性水平[4]。对于贷款利率的选择,Hartarska等实证分析了银行业竞争水平对银行信贷行为的影响,结果发现,银行业竞争水平高的州对小微企业提供的贷款利率比那些竞争水平低的州平均低90%左右[5]。

为解决农村地区金融市场缺乏竞争、金融资源分配不均等问题,2006年,我国开启了新一轮以降低农村金融市场准入门槛,建立新型农村金融机构为核心的农村金融改革。新型农村金融机构作为农村金融体系的重要组成部分,从成立之初便受到学者的广泛讨论,大多学者认为,支持新型农村金融机构在农村的发展可明显改善城乡金融发展的均衡度。葛永波等认为,新型农村金融机构具有灵活的经营机制、明确的市场定位、适应农村经济发展需要等特点,且更贴近“三农”,对增加农村金融供给、降低农村信贷约束具有重要意义,在过去的十几年中,新型农村金融机构在促进农村经济金融发展方面发挥了重要作用[6]。然而,随着新型农村金融机构“脱农”现象的出现,马勇等对新型农村金融机构在解决农村金融难题中发挥的作用有所怀疑[7]。那么,在我国城乡金融二元结构的背景下,新型农村金融机构对金融包容发展的促进作用有多大,银行业竞争水平对这种促进作用有无影响,以及应如何通过影响银行业竞争及新型农村金融机构的发展来提高我国金融的包容性水平,这正是开展本研究的原因。

学术界对金融包容的影响因素、指数的构建等方面的研究已比较成熟,对银行业竞争的研究主要集中在对其定性分析、定量测度以及如何提高竞争水平等方面,对新型农村金融机构的研究也主要集中在其绩效测度以及发展现状等方面。但关于银行业竞争、新型农村金融机构扩张对金融包容性发展的直接影响及交互影响的实证研究还比较匮乏。本研究利用我国31个省(市)2008—2015年的面板数据对这一问题进行定量分析,这是本研究的一个创新。另外,为更科学地探究在银行业竞争水平不同的地区,银行业竞争水平与新型农村金融机构对金融包容性发展的直接影响与交互影响,而传统的按地理方位进行的东、中、西部划分显然已不太适用,因此,根据银行业竞争水平这一多元指标并运用聚类分析的方法对全国31个省(市)进行分类。聚类分析就是依据某种方法及准则对一组变量或样本进行分类的多元统计方法[8]。为便于软件的操作与实现,采用最常见的系统聚类分析方法。

1 分析框架与研究假说

由于竞争的存在,各银行的市场定位和服务会有所不同,提供的信贷产品与服务也并非完全同质,具有一定的可替代性,本研究用c表示2家银行间信贷产品的替代程度,c越小,表示产品的差异程度越大。

从鲍利的消费者效用函数出发,构建以下金融消费者贷款的反需求函数:

式中:a、b为常数项,且a>0,b>0,0≤c<1,i、j=1,…,n且i≠j。可以看出,每家银行的信贷定价Ri不仅与自身的供给量Qi有关,且与其他银行的供给量Qj有关。假设市场上仅有2家银行,此时,n=2,则有

R1=a-b(Q1+cQ2);

R2=a-b(Q2+cQ1)。

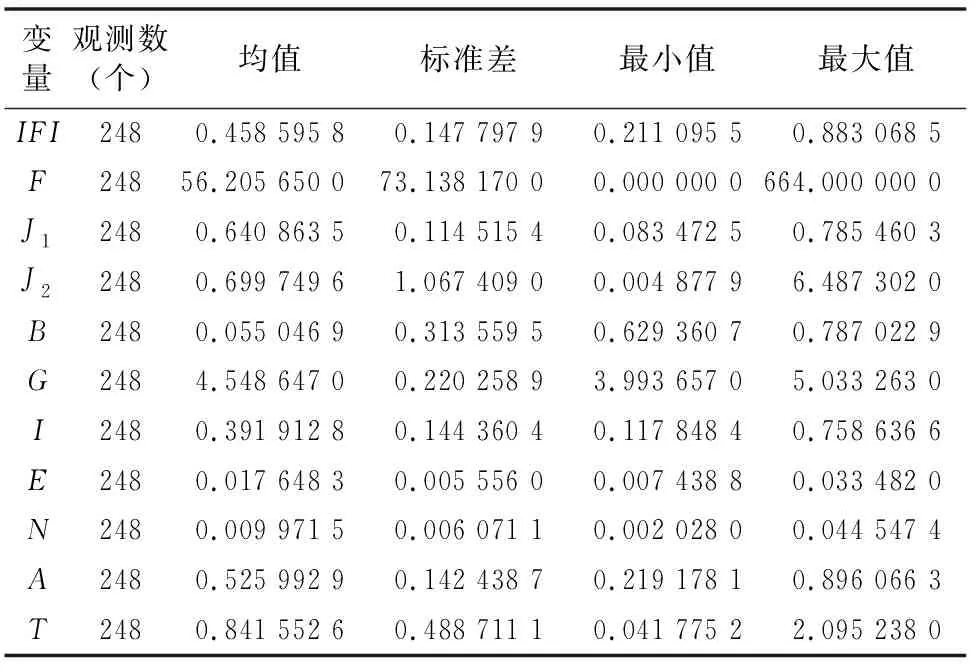

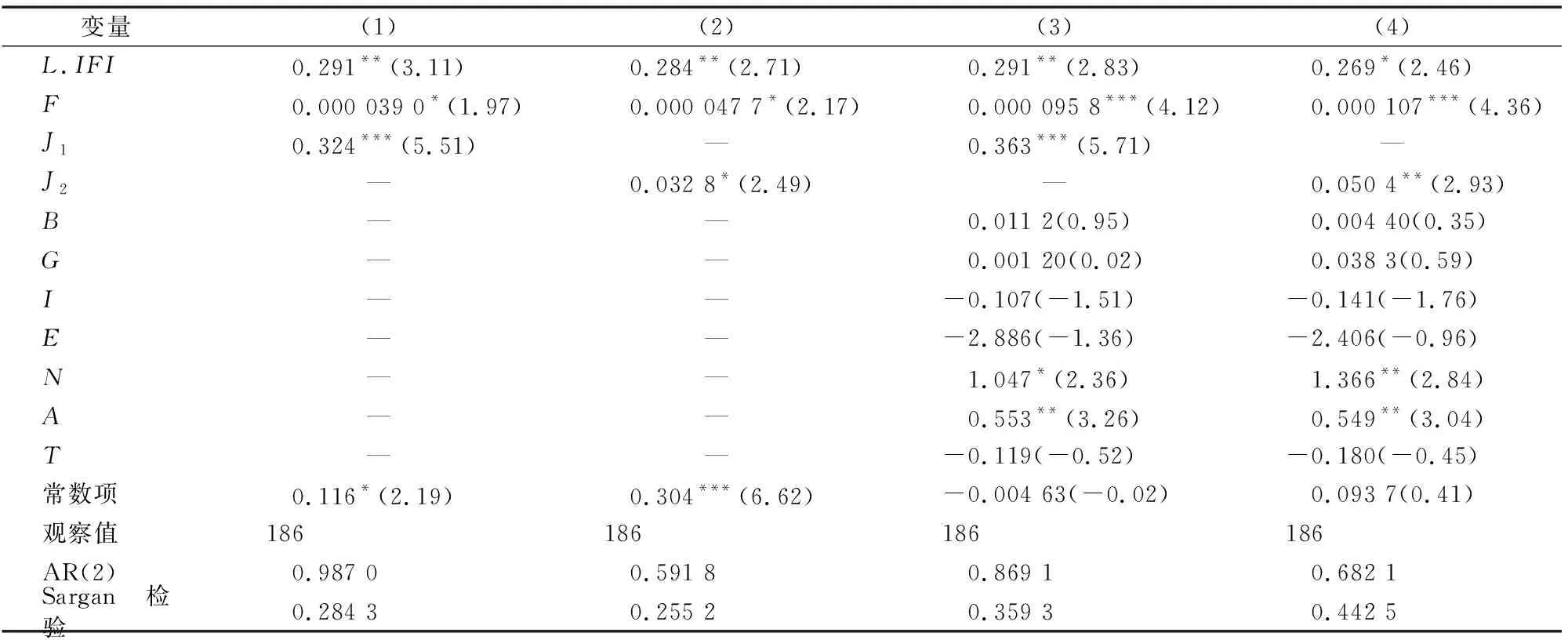

由于银行用于贷款的资金主要来源于各类存款,目前,虽然我国放开了存款利率管制,但由于银行间竞争加大,尤其是中小商业银行为吸收存款都会在一定范围内提高存款利率,因此,本研究假设2家银行拥有相同的贷款成本r,且必然有r π1=(R1-r)Q1=[a-b(Q1+cQ2)-r]Q1; π2=(R2-r)Q2=[a-b(Q2+cQ1)-r]Q2。 使π1、π2最大化的反应函数为: 此时,2家银行的非合作博弈均衡,为: 从而可以得到均衡利润为: 可以证明∂π/∂c<0,即随着银行信贷产品差异的扩大,银行获得的利润增加。因此,本研究认为,银行在竞争的情况下,会走差异化道路,创新信贷产品,逐步下移自身定位,使信贷资源逐步由大客户向“三农”和小微企业等中小客户偏移。黄慧春认为,市场竞争的加剧促使新型农村金融机构涉农贷款增加[9]。据此,本研究提出假说1:更高的银行业竞争促使银行走差异化道路,有利于扩大对农户等弱势群体的覆盖面,提高金融包容性水平。 众所周知,我国城乡经济发展不平衡,农村等偏远地区交通不便、信息不通畅,传统金融机构由于交通、信用成本等原因,很少设立营业网点为农村地区提供金融服务,而新型农村金融机构设立的初衷是更好地为“三农”服务,且大多深入农村地区为农户和小微企业提供贷款等服务。方建武等通过邹氏检验发现,新型农村金融机构的发展可以更好地支持“三农”,对我国农村地区的经济发展起到了很好的促进作用,改善了我国城乡金融体系[10]。周顺兴通过调研江苏省县域村镇银行这一新型农村金融机构,并通过实证检验得出,银行业竞争通过促使银行创新信贷技术来有效提升金融包容性水平[11]。据此,本研究提出假说2:新型农村金融机构扩张有利于扩大对农户等弱势群体的覆盖面,提高金融包容性水平。 本研究用金融包容指数衡量我国城乡金融发展状况,对于金融包容的度量,目前学术界还没有形成统一的体系,不同学者分别从不同的维度衡量了我国金融包容性的发展水平。考虑到数据的可获得性,本研究借鉴杜强等的方法[12],选取3个一级指标以及7个二级指标来构造金融包容指数(表1)。 表1 地区金融包容指数指标体系 在金融包容指数的构建上,通过借鉴Chakravarty等的方法[13],将不同纬度的指标进行加总,最后得出金融包容指数,具体计算公式为: (1) 式中:IFIj表示第j个地区的金融包容指数;k表示二级指标的个数;xij、Mi、mi分别表示地区j在第i个指标上的具体值、最大值与最小值;r为常数,且0 本研究的被解释变量是金融包容水平,关键解释变量是银行业竞争水平和新型农村金融机构,其中银行业竞争水平用中小银行营业网点占全部银行营业网点的比例来表示,中小银行为工、农、中、建、交行五大商业银行以外的全国性商业银行、区域性股份制商业银行与城市商业银行(含城市信用社和农村信用社)[14],并通过借鉴周顺兴的方法[11],用每 10 km2内的银行网点数从另一个角度衡量银行业竞争水平。同时,通过借鉴粟勤等的方法[15],引入金融发展深度、地区经济发展水平、互联网使用情况等指标作为控制变量。具体的变量定义及数据来源如表2所示。 通过对变量的描述性统计结果进行分析可以发现,没有异常值(表3)。以上只是简单分析,它们之间更为精确的关系还须借助模型来识别。 根据“1”节中提出的假说与本研究数据的特点,并考虑到金融发展自身的连续性,加入被解释变量的滞后项作为控制变量,建立如下动态面板数据模型: (2) 式中:被解释变量IFIi,t为31个省(市)2008—2015各年份的金融包容指数;关键解释标量Ji,t为31个省(市)2008—2015各年份的银行业竞争水平,包括J1、J2等2个具体指标;Fi,t为31个省(市)2008—2015各年份的新型农村金融机构发展指标;xi,t为控制变量,包括金融发展深度指标、地区经济发展水平、互联网使用情况、受教育程度、不良贷款率、城镇化率、交通便利程度;λ为常数项;αi表示个体效应;γt表示时间效应;εi,t为随机干扰项。 表2 变量定义与数据来源 表3 变量的描述性统计 为避免伪回归,在回归分析之前进行单位根检验,结果表明,所有变量均为一阶单整。由于样本期小于20,因此以Panel ADF-Statistic和Group ADF-Statistic的统计量作为主要的判断依据和标准进行协整检验,结果表明,各变量间存在协整关系,即具有长期稳定的线性关系。Hausman检验结果表明,应拒绝原假设,因此采用固定效应模型。此外,为考虑金融发展的滞后效应以及消除可能存在的内生性问题,本研究采用广义矩估计(generalized method of moments,简称GMM)的方法,并通过了AR(2)和过度识别Sargan检验,因此可认为,估计结果是有效的。具体结果如表4所示。其中L.IFI为IFI的滞后一阶,(1)、(2)列分别估计的是在2种不同的银行业竞争水平下,银行业竞争与新型农村金融机构扩张对金融包容性发展的影响,(3)、(4)列在(1)、(2)列的基础上加入了控制变量,表5中的(5)、(6)、(7)、(8)列在(1)、(2)、(3)、(4)列的基础上加入了相应的交叉项。 由表4的(1)、(2)列可知,无论是以J1还是J2来衡量银行业竞争水平,2种回归结果高度一致,银行业竞争水平对金融包容指数有显著正向影响,这验证了假说1,与预期一致;新型农村金融机构的扩张对金融包容指数也有显著正向影响,这验证了假说2,与预期一致;且加入控制变量后,核心变量(银行业竞争水平和新型农村金融机构数量)的符号且均显著。由表5可以看出,对全国样本建模得到的结果为银行业竞争水平与新型农村金融机构的交叉项系数除(5)列中未加入控制变量时的FJ1外均显著为负,说明从整体上看,银行业竞争可间接削弱新型农村金融机构对金融包容性发展的促进作用。同时,新型农村金融机构也削弱银行业竞争的促进作用。这可能是由于银行业竞争的加剧,迫使各银行信贷资源逐步由大客户向“三农”和小微企业等中小客户偏移,对新型农村金融机构有一定的挤出效应,从而削弱了新型农村金融机构对金融包容性发展的促进作用。 表4 全样本动态面板模型的估计结果 注:括号内数字为t检验统计值;“*、**、***”分别表示估计结果在10%、5%、1%的水平上显著;AR(2)、Sargan检验的数值分别为序列相关、过度识别检验的P值。“—”表示该变量未参与估计,所以无相应的估计结果。表5、表7同。 不良贷款率及城镇化率对金融包容性发展具有显著正向影响,与预期一致。地区经济发展水平对金融包容性发展有正向影响,但这种影响很小,即地区经济的发展对金融包容性发展的促进作用有限。互联网使用情况对金融包容没有显著性影响,这可能由于目前我国基于互联网的金融产品与服务还比较落后,对提高农户和小微企业的信贷水平尚未发挥其应有的作用。居民受教育程度对金融包容的影响不显著,这可能是由于我国金融产品和风险教育普及不够,居民的金融创新意识还比较低。金融发展深度、交通便利程度对金融包容的影响均不显著,这可能与模型的设定或指标的选取有关。 表5 加入交叉项后的全样本动态面板模型的估计结果 为进一步检验上述结果的稳健性,更科学地探究在银行业竞争水平不同的地区,银行业竞争水平与新型农村金融机构对金融包容性发展的直接影响与交互影响,利用系统聚类分析法将我国这个大样本划分为银行业竞争水平不同的3个子样本(图1)。具体的划分结果见表6。 根据表6的地区划分以及“2.3”节的动态面板数据模型运用GMM方法分别进行回归,具体的回归结果见表7。 由表7可以看出,一类地区银行业竞争水平及其与新型农村金融机构的交叉项系数均显著为负,说明银行业竞争水平的提升不利于金融的包容性发展,并可间接地削弱新型农村金融机构对金融包容性发展的促进作用。可能的原因是一类地区的银行业竞争水平较高,其进一步趋强只会导致恶性竞争,不利于金融包容性发展;另外,由于一类地区经济比较发达,金融包容的目标群体相对较少,新型农村金融机构的个数较少,其他银行迫于竞争扩大了其信贷产品的覆盖面,这在一定程度上对新型农村金融机构的发展具有一定的挤出效应。二类地区银行业竞争水平及新型农村金融机构的系数显著为正,交叉项系数为正,但没有通过显著性检验。而对于银行业竞争水平低、经济发展落后的三类地区,银行业竞争水平、新型农村金融机构及其交叉项的系数均显著为正,说明银行业竞争水平的提升有利于金融包容性发展,并可间接地增强新型农村金融机构对金融包容性发展的促进作用。可能的原因是三类地区经济发展比较落后,目标群体较为庞大,再加上当地银行业竞争小,大部分银行将目标放在信用程度较高的大客户上,不会对新型农村金融机构的发展造成威胁;但在银行业竞争水平极低的情况下,新型农村金融机构为了逐利,可能出现所谓的“脱农”现象,因此,随着银行业竞争水平的提高,新型农村金融机构对金融包容性发展的促进作用会更加明显。 表6 一、二、三类地区划分 表7 分区域动态面板模型的估计结果 注:由于本部分采用J1与J2进行回归的结果具有高度的一致性,因此只给出了以J1代表银行业竞争水平的回归结果。 本研究基于我国31个省(市、区)2008—2015年的面板数据, 在数理模型分析的基础上采用动态面板数据模型实证检验银行业竞争、新型农村金融机构扩张对金融包容性发展的直接影响与交互影响。通过聚类分析将样本划分为银行业竞争水平不同的3类地区并进行稳健性检验。主要得出以下结论:(1)从全国范围来看,无论是以J1还是J2来衡量银行业竞争水平,所得出的结论具有高度的一致性,即银行业竞争有利于金融包容性发展。但对银行业竞争已经很激烈的一类地区来说,银行业竞争的加剧反而不利于金融的包容性发展。(2)新型农村金融机构扩张有利于金融包容性发展,但间接受到银行业竞争水平的影响。在一类地区,银行业竞争可间接地削弱新型农村金融机构对金融包容性发展的促进作用,与全样本结果一致。在三类地区,银行业竞争水平的提升可间接地增强新型农村金融机构对金融包容性发展的促进作用。二类地区交互效应不显著。 以上结果对我国金融包容性发展的启示为:(1)鼓励中小银行发展,提高银行业竞争力,进而提高金融包容性水平,促进城乡金融协调发展。由于一、二、三类地区银行业竞争水平不一,因此要加以区别对待,对于一类银行业竞争已经比较激烈的地区,若银行业竞争进一步趋强只会导致恶性竞争,反而不利于金融包容性发展,因此,在一类地区不能盲目扩张中小银行的规模,要把重点放在规范其发展上。而对于二、三类银行业竞争水平较低的地区,则须要通过降低中小银行的准入标准等来提高银行业竞争水平,以提高金融包容性水平。(2)在银行业竞争比较激烈的一类地区,要有计划地限制农村金融机构的盲目扩张,强化其规范经营。在二、三类地区,有计划地增加新型农村金融机构的数量,并引导各类金融机构规范发展。 参考文献: [1]周小川. 践行党的群众路线推进包容性金融发展[J]. 求是,2013(18):11-14. [2]陈三毛,钱晓萍. 中国各省金融包容性指数及其测算[J]. 金融论坛,2014(9):3-8. [3]郭田勇,丁 潇. 普惠金融的国际比较研究——基于银行服务的视角[J]. 国际金融研究,2015(2):55-64. [4]Beck T,Demirguc-Kunt A,Maksimovic V. Bank competition and access to finance:international evidence[J]. Journal of Money,Credit and Banking,2004,36(3):627-648. [5]Hartarska V,Nadolnyak D. Do regulated microfinance institutions achieve better sustainability and outreach? Cross-country evidence[J]. Applied Economics,2007,39(10):1207-1222. [6]葛永波,周倬君,马云倩. 新型农村金融机构可持续发展的影响因素与对策透视[J]. 农业经济问题,2011(12):48-54,111. [7]马 勇,陈雨露. 作为“边际增量”的农村新型金融机构:几个基本问题[J]. 经济体制改革,2010(1):117-121. [8]范祚军,关 伟. 差别化区域金融调控的一个分区方法——基于系统聚类分析方法的应用[J]. 管理世界,2008(4):36-47. [9]黄惠春. 金融市场准入与农信社信贷支农关联:苏北样本[J]. 改革,2011(2):49-54. [10]方建武,刘 惠. 新型农村金融机构与农村经济增长[J]. 商业研究,2011(9):187-191. [11]周顺兴. 银行业竞争、客户筛选与村镇银行二元绩效:传导机制与实证研究[J]. 经济理论与经济管理,2016(4):34-44. [12]杜 强,潘 怡. 普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析[J]. 经济问题探索,2016(3):178-184. [13]Chakravarty S R,Pal R. Measuring financial inclusion:an axiomatic approach[R]. Mumbai:India Gandhi Institute of Development Research,2010. [14]束克东,宋 玮. 区域金融市场竞争与创新关系研究——基于空间面板数据的实证分析[J]. 科技进步与对策,2016,33(21):45-49. [15]粟 勤,肖 晶. 中国银行业市场结构对金融包容的影响研究——基于区域经济发展差异化的视角[J]. 财经研究,2015,41(6):32-45.2 模型与数据

2.1 金融包容水平的测度

2.2 变量定义与数据来源

2.3 模型设定

3 实证结果与分析

4 稳健性检验

5 结论与政策启示

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25公民与法治(2020年1期)2020-05-30中国外汇(2019年20期)2019-11-25项目管理评论(2018年2期)2018-02-20学习与探索(2016年4期)2016-08-21当代经济(2016年26期)2016-06-15华北水利水电大学学报(社会科学版)(2015年3期)2015-02-28中央社会主义学院学报(2012年2期)2012-03-20首都经济贸易大学学报(2011年3期)2011-03-25环球时报(2009-05-18)2009-05-18