环境保护税征收对重庆市经济社会的影响分析

2018-06-28 05:43:18宋洁瑶

四川环境 2018年3期

周 欢,李 玲,孙 欣,宋洁瑶

(1.重庆市环境科学研究院,重庆 401147;2.重庆市璧山区第二次全国污染源普查领导小组办公室,重庆 402760;3.重庆市财政局,重庆 401121)

1 前 言

20世纪70年代起,美国、荷兰、瑞典、日本等国家先后建立了各自的环境保护税税收制度[1~5]。我国于1978年开始实行排污收费制度,2003年颁布了《排污费征收使用管理条例》,并自同年7月在全国实施[6]。2016年12月25日,我国全国人大常委会审议通过了《中华人民共和国环境保护税法》,决定自2018年1月1日起开征环境保护税[7]。《环境保护税法》主要采取税费平移原则,但给与地方政府水、大气污染物适用税额及应税污染物项目数一定的调整权限[8]。

重庆市排污收费制度始于1980年[9],2003年颁布了《重庆市排污费征收使用管理暂行办法》(渝财建〔2003〕258号),排污收费从超标收费转变为了按照污染物种类、数量收费和超标收费并存的方式。2015 年,重庆市积极贯彻落实国家政策,将废气中的SO2、氮氧化物以及污水中的化学需氧量、氨氮和五项主要重金属(铅、汞、铬、镉、类金属砷)的排污费征收标准提高了1倍[10],危险废物和噪声超标排污费标准不变,其中大气污染物为1.2元/污染当量,水污染物为1.4元/污染当量,其余大气和水污染物分别为0.6元/污染当量、0.7元/污染当量。2017年12月28日,重庆市四届人大常委会第四十三次会议表决通过了市人大常委会关于批准重庆市大气污染物和水污染物环境保护税适用税额的方案的决定,重庆市大气、水污染物环境保护税额方案分两步走,即:2018年1月1日~2020年12月31日,大气污染物税额标准为2.4元/污染当量,水污染物税额标准为3.0元/污染当量;自2021年1月1日起,大气污染物税额标准为3.5元/污染当量,水污染物税额标准保持不变[11]。

为探讨重庆市环境保护税费制度改革及收税(费)标准变化对政府、企业以及社会的影响,本文在144家重点工业企业调查的基础上,以2016年数据为基础进行了环境保护税征收的测算,并针对性提出了相关政策建议。

2 材料及方法

2.1 基础数据调查及选取

2.1.1 调查对象

重庆市辖区内144家2017年度环境保护重点监管企业。

2.1.2 调查方式及内容

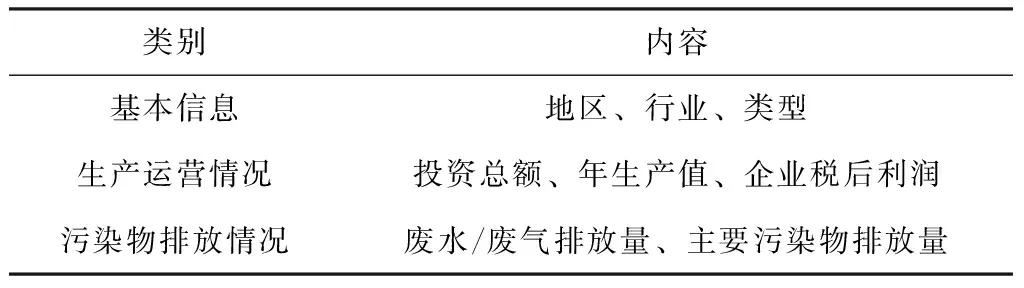

采用问卷调查的形式,调查内容包括基本信息(行业、规模等)、生产运营情况、污染物产排放情况(废气/废水及主要污染物产排放情况)等(见表1)。

2.1.3 数据整理

以2016年各企业环境统计填报数据为基础,采用EXCEL软件进行数据汇总整理,根据第一次全国污染源普查工业污染源产排污系数手册进行校核。

2.1.4 基础数据选取

排污费统计数据采用环保部门发布数据统计,行业污染物排放数据采用重庆市2016年度环境统计数据,行业利税(由税后利润+缴纳税额组成,即税前利润)数据采用财政部门统计数据。

表1 调查内容Tab.1 Content of survey

2.2 环境保护税征收数额测算

以2016年环境统计数据为基础,按照《环境保护税法》规定的大气污染物征收污染当量排放前三项,水污染物征收一类污染物排放前五项,二类污染物排放前三项减按75%计算水、大气污染物环境保护税征收参考数额。综合考虑实际征收过程中的征管影响,按照水、大气污染物环境保护税征收排污费标准结果与2016年水、大气污染物排污费实际征收数额持平计算得到征管力度系数0.701 35。以2018~2020年染当量2.4元、水污染物税额标准每污染当量3元为情景1 ,以2021年起大气污染物税额标准每污染当量3.5元、水污染物税额标准每污染当量3元为情景2分别计算2016年度收数额。

3 影响分析

3.1 环保税征收对政府财政的影响

3.1.1 排污费征收情况

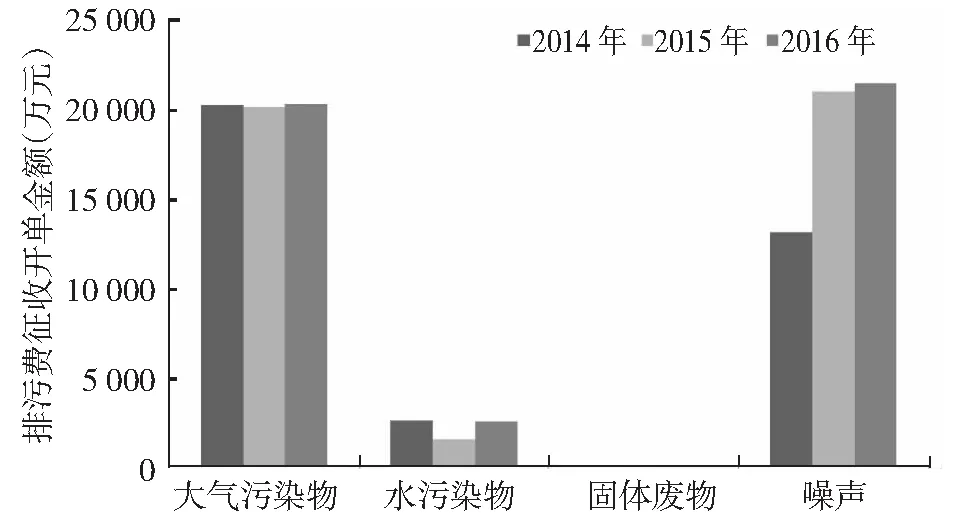

2014~2016年,重庆市共征收排污费12.33亿元,其中水污染物征收0.67亿元,大气污染物征收6.01亿元,固体废物征收17.0万元,噪声征收5.59亿元(其中建筑噪声征收排污费4.69亿元)。各类污染物排污费征收数额见图1。由图1可知,大气污染物征的排污费成为重庆市污费征收的重要类别来源,征收数额占总征收数额的49.2%;其次为噪声物排污费征收数额,为45.4%;水污染物排污费征收数额较少,仅占5.4%;固体废物排污费征收数额最小,为0.01%。

图1 各类污染物排污费征收数额Fig.1 The amount of pollutant discharge fee for various kinds of pollutants

3.1.2 环保税征收与排污费的对比

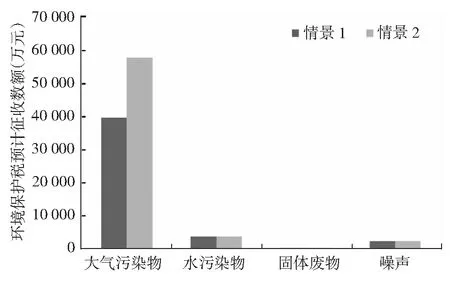

以2016年重庆市环境统计数据为基础,计算了两种情景下费改税后环境保护税征收数额(其中,固体废物与其他噪声征收数额平移,建筑噪声根据环保税法暂不征收),见图2。

图2 不同情景下环保税预计征收数额Fig.2 Predicted charge amount of environmental tax under different scenarios

从征收总额上看,2016年重庆市不同情景下环境保护税征收数额总计分别约为4.54、6.35亿元,环境保护税征收数额稍高于2016年排污费征收数额;从数额结构上看,环境保护费改税后,大气污染和水污染物征收的环保税将成为环境保护税的主要来源,并且税额数明显增加,而噪声的环境保护税因为暂不征收建筑噪声环境保护税将明显减少。根据环境保护税资金利用原则,环境保护费改税之后,重庆市将有更多的资金用于环境保护领域。

3.2 环保税征收对企业的影响

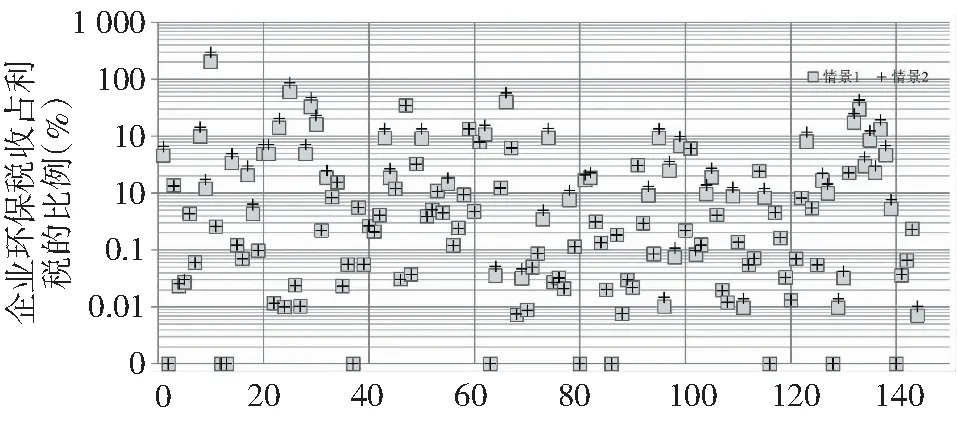

根据调查数据,计算了各企业环境保护税缴纳测算税额占企业利税的比重,绘制了比重分布图(图3),并分别统计了<1%、1%~3%、3%~10%、10%~20%和>20%的占比情况的企业家数,并和总企业家数进行了对比(图4)。

图3 重点企业环保税征收占企业利税比例分布Fig.3 Proportional distribution of environmental tax accounts for the profits and taxes in of key enterprises

由图4可知,环境保护税的征收对于企业来说影响是相对较小的,对于情景1和情景2,环境保护税的征收占企业年利税小于3%的情况分别达到78.5%、76.4%,大于10%的情况分别为8.3%、13.2%。

图4 环保税额在企业利税不同占比的企业分布情况Fig.4 The distribution of environmental tax in enterprises with different profit and tax ratio

总体来看,对于144家重点企业,情景1和情景2环境保护税的征收平均占企业利税的比例分别为1.03%、1.47%。可以看到,环保税的征收对大多数企业的影响程度不大,只对少部分排污系数高、污染严重的企业影响较大。随着时间的推移,企业平均污染物排放强度将会降低,环境保护税的征收对企业进一步实施清洁化生产及污染治理的刺激作用将同步减小,应当适时提高环境保护税税额,以进一步推动企业节能减排。

3.3 环保税征收对社会经济的影响

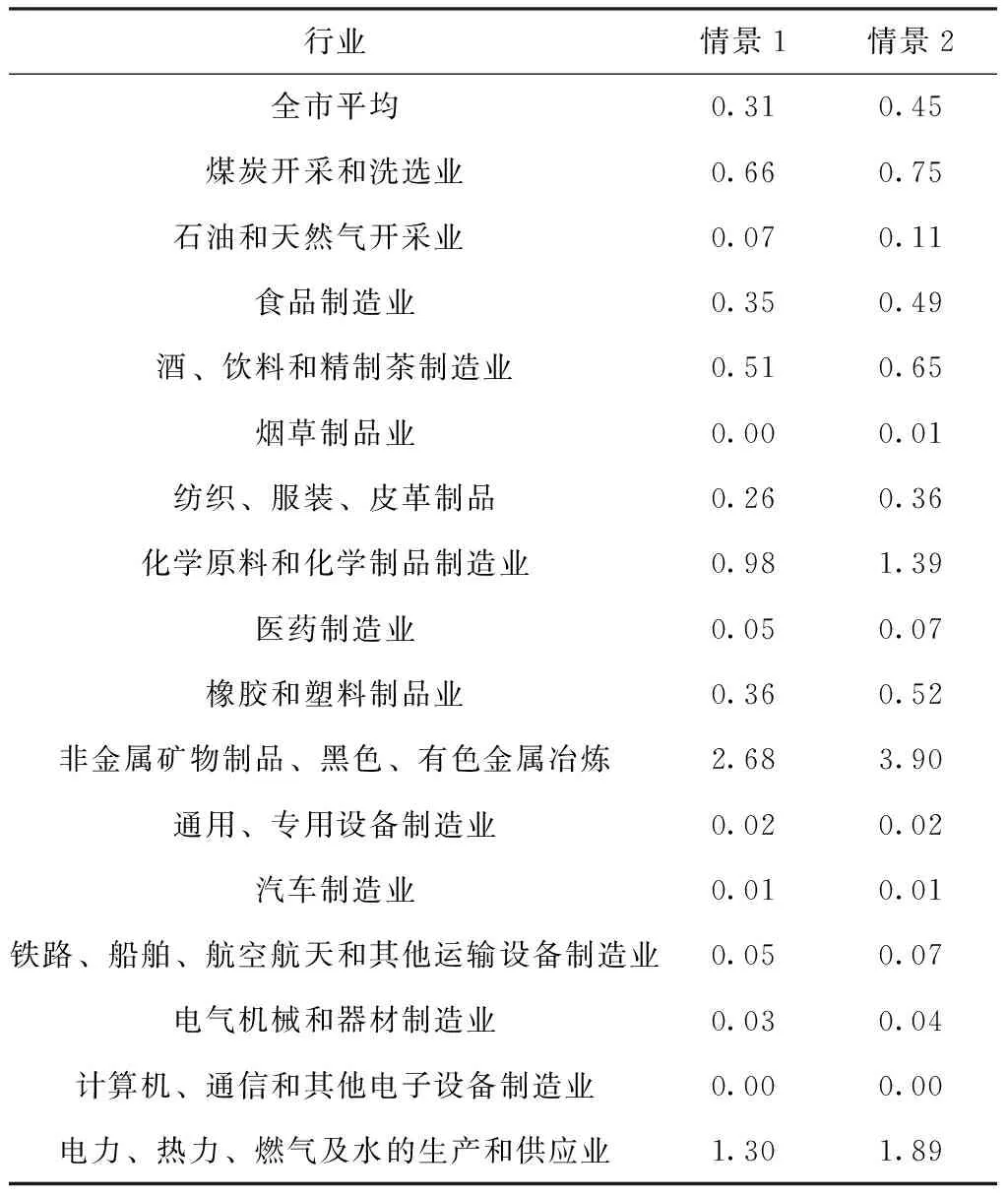

根据2016年环境统计数据,以减按75%征收测算,分别测算了情景1和情景2煤炭开采和洗选业、石油和天然气开采业、食品制造业、酒、饮料和精制茶制造业、烟草制品业等16个行业应征收的水、大气污染物环境保护税数额,并将各行业测算的环境保护税征收数额与收集到的企业行业利税进行比较(表2)。

按照情景1和情景2,2016年环境保护税征收数额分别占行业利税的0.31%、0.45%,与相关文献[12]相比较,是可以接受的。但是对各行业的影响差别较大,占比最大的行业为非金属矿物制品、黑色、有色金属冶炼,两种情景分别占比2.68%、3.90%,其次为电力、热力、燃气及水的生产和供应业,占比分别为1.30%、1.89%。

3.4 主要结论

3.4.1 综合讨论

将环保税征收的影响结果进行汇总(见表3),对于政府财政来说,情景1和情景2均略高于当前排污费的征收数额;从对企业经济的影响来看,环保税的征收对大多数企业的影响程度不大,只对少部分排污系数高、污染严重的企业影响较大;从对行业经济的影响来看,两种情景征收数额均对行业经济的影响都相对较小。

表2 重点行业环境保护税征收数额占利税的比重Tab.2 The proportion of the environmental protection tax accounts for the profits and taxes in key industries (%)

3.4.2 结论

(1)重庆环境保护费改税后环境保护税征收数额在2018年~2020年预计与当前排污费征收数额基本持平,2020年以后将明显高于排污费征收数额。

表3 不同环境保护税税额征收情景影响汇总Tab.3 Summary of the influence of different environmental protection tax

(2)重庆市环境保护费改税后会明显增加水、大气污染物排放企业的污染物排放成本,但环境保护税不构成企业的主要负担。

(3)环境保护税的征收总体对行业经济影响较少,但非金属矿物制品、黑色、有色金属冶炼和电力、热力、燃气及水的生产和供应业是费改税之后需要重点关注的行业。

4 政策建议

4.1 建议出台专项资金管理政策,保障环境保护税收入用于重庆市环境治理和保护。《排污费征收使用管理条例》规定,排污费必须纳入财政预算,列入环境保护专项资金。环保费改税后,国务院决定税额收入作为地方税收入,并纳入地方财政一般公共预算。为推动环境保护税在环境治理和保护方面更好地发挥作用,建议环境保护税收入“专款专用”。

4.2 建议在环境保护税配套制度建设如纳税人加大环保建设投入,加强污染自动监测设备建设资金或政策支持时向水泥、火电等重点行业倾斜。环境保护费改税后,由于大气、水污染物税额标准的变化,水泥、火电等重污染行业税额负担将明显增加。为保障企业环境保护费改税的平稳过渡,建议加大对上述重点行业的环保资金支持力度。

4.3 建议金属矿物制品、黑色、有色金属冶炼及电力、热力、燃气及水的生产和供应业等行业及其他重污染排放企业,积极实施节能减排,加大污染治理力度,以达到经济效益和环境效益相统一的目的。相对于排污费征收标准,重庆市环境保护税税额标准明显增加,但同时《环境保护税法》也明确了两档减税优惠。建议政府加大环境保护税政策宣传,促进企业实施节能减排,起到企业减负和环境保护的“双赢”效果。

参考文献:

[1] 张美芳. 美国的环境税收体系及其启示[J]. 现代经济探讨, 2002,(7): 47-49.

[2] 卢中原. 瑞典绿色税收转型及其启示[J]. 中国发展观察, 2007,(6): 138.

[3] OECD. Taxation and the Environment Four Case Studies[M]. OECD Publishing,Paris, 1995: 55-57.

[4] 洪 蔚. 荷兰的环境税[J]. 环境导报,1996,(3):41.

[5] 王哲林. 环境税的国际比较及借鉴[J]. 税务研究, 2007,(7): 78-82.

[6] 杨 兴, 郑荷花. 解读《排污费征收使用管理条例》[J]. 生态经济, 2006, (9): 32-35.

[7] 陈泽斌. 环保税将于2018年1月1日起施行[J]. 环境, 2017, (2): 58-60.

[8] 全国人大常委会法制工作委员会. 中华人民共和国环境保护税法[EB/OL].http://www.npc.gov.cn/npc/xinwen/2016-12/25/content-2004993.htm.

[9] 采取经济管理措施 促进“三废”治理我市从八月一日起实行排污收费[J].重庆环境保护,1980,(5):38.

[10] 丁佳佳,邓 伟.重庆市环境经济政策发展现状浅析[J].未来与发展,2017,41(2):109-112.

[11] 重庆市人民代表大会常务委员会关于批准重庆市大气污染物和水污染物环境保护税适用税额的方案的决定[N]. 重庆日报,2017-12-29(002).

[12] 吴爱文,曲德林,段振勃.用边际费用分析方法研究制定排污收费的新标准[J].中国环境科学,1994,14(2):156-160.

猜你喜欢

地方财政研究(2023年11期)2023-04-18 10:24:44

地方财政研究(2022年11期)2023-01-16 11:54:12

税收征纳(2019年7期)2019-02-19 19:45:20

税收征纳(2019年7期)2019-02-19 19:45:20

中国生态文明(2018年2期)2018-05-21 01:23:40

中国资源综合利用(2017年3期)2018-01-22 02:45:38

福建轻纺(2017年12期)2017-04-06 01:41:23

天津造纸(2016年3期)2017-01-15 14:03:40

中国环境监察(2016年7期)2016-10-23 05:36:22

中国管理信息化(2015年17期)2015-06-08 11:24:48