独立董事与CEO私人关系对公司绩效的影响

2018-06-25 08:40:26马连福贾西猛

管理科学 2018年2期

陈 霞,马连福,贾西猛

1 北京物资学院 商学院,北京 101149 2 南开大学 商学院,天津 300071 3 四川大学 商学院,成都 610064

引言

根据中国证监会发布的《关于在上市公司建立独立董事指导意见》以及纽约证券交易所和美国全国证券交易商协会自动报价表关于董事独立性认定的相关规则,独立董事应与CEO或公司不存在财务关系和家庭关系。但现实中,独立董事与CEO之间存在私人关系的现象却比较普遍。参考国外已有研究,并结合中国实际情况,本研究将独立董事与CEO私人关系定义为独立董事与CEO存在校友、共同工作经历、老乡或专业协会成员的关系,希望做到包含中国情景下主要的私人关系,同时避免私人关系泛化。本研究手工收集2005年至2013年中国A股上市公司独立董事与CEO的毕业院校、曾工作单位、籍贯省份、专业协会成员的信息,判断独立董事与CEO是否存在私人关系。数据表明,中国上市公司中存在大量与CEO有私人关系的独立董事,2005年至2013年,每年超过25%的上市公司独立董事与CEO存在私人关系,与CEO存在私人关系的独立董事占独董总人数的比例在大多数年度超过20%。

社会网络理论和弱关系理论在经济管理领域中的应用,肯定了私人关系能够作用于经济发展和企业发展,产生经济效益,具有经济意义[1]。中国企业嵌入在以私人关系网络为特征的社会结构中,私人关系在企业的经济行为中自然也会发挥重要作用。随着以“质”为特征的软性治理因素逐渐受到重视,独立董事私人关系成为目前国际上公司治理研究的前沿问题[2]。

重视人伦关系、主张关系本位、符合差序格局是中国社会的重要特征,是人与人之间处理关系的行为准则[3]。“朋友多了路好走”“在家靠父母,出门靠朋友”等说法正是中国社会重视私人关系的反映。与成熟资本市场国家相比,中国处于经济转型时期,正式制度尚不完善,为私人关系等非正式制度发挥作用提供了绝佳的舞台和空间。在中国关系型社会和转型经济的制度背景下,研究独立董事与CEO私人关系的价值效应具有重要的理论意义和现实意义,独立董事与CEO的私人关系会对独立董事的履职产生何种影响、私人关系是否具有经济价值,本研究将针对这些问题进行探索。

1 相关研究评述

近年来,在公司治理研究领域,软性治理因素逐渐受到重视。对独立董事的相关研究也从独立董事比例[4]和独立董事个人特征[5]等结构性因素,逐渐转移到独立董事私人关系等软性治理因素。关于团队凝聚力的研究表明,团队凝聚力与组织绩效之间存在正向联系,管理复杂的组织需要整个管理团队的共同认知、能力和互动,因此管理团队的构成和认知过程是影响公司行为的主要因素[6]。独立董事与CEO之间的私人关系有助于建立良好的合作关系、稳定适合的沟通协调模式、共享的价值观、相互的预期以及高度的凝聚力。WESTPHAL[7]提出董事会协作模型,之后ADAMS et al.[8]又提出友好董事会模型,他们运用模型说明CEO不会与较独立的董事会分享信息,董事与CEO存在友好关系能够增强董事会的有效性和公司绩效,是股东的最优选择。近几年,学者们逐渐开始实证研究董事私人关系的价值效应,KIM[9]实证研究表明,董事之间适当水平的接触能够提升公司绩效,董事会成员的毕业院校网络能提升公司绩效;HOITASH[10]研究发现,CEO与审计委员会董事的私人关系能够提升公司财务报告质量,在与管理层协作至关重要的工作领域,董事与管理层之间的私人关系能够增加股东价值;CHAHINE et al.[11-12]以IPO公司为研究对象,认为私人关系有助于独立董事了解CEO的工作,是有益的,而IPO公司通常面临不稳定的商业环境,相对于大型良好运营的公司,由私人关系促生的协作信息交换和非竞争性行为会更有价值,实证得出IPO绩效和CEO与董事的私人关系强度正相关。总之,私人关系会减少CEO对损害社会地位和向董事会披露信息的担忧,从而增强交流、信息共享和协作,鼓励CEO向独立董事寻求建议,将规范的预期从没有感情互换的交易规范转变到促进维护和信任的公共规范[7],会对公司治理和公司绩效产生积极作用。

董事与CEO的私人关系可能会削弱董事的监督作用。有研究表明,私人关系提高了CEO薪酬水平,降低了CEO薪酬绩效敏感性和变更绩效敏感性,影响了董事会监督作用的发挥[13],特别是在其他董事会监督替代机制缺乏时,降低了公司绩效;此外,私人关系还促使公司进行损害其价值的并购[14]。陆瑶等[2]使用2000年至2009年沪深上市公司数据,研究发现CEO与董事间的老乡关系对公司风险水平有显著的正向影响。

鉴于学者们对私人关系作用的争议,国外最新研究考虑不同类型私人关系的作用以及不同类别公司中私人关系的作用。基于公司违规行为视角的研究发现,CEO通过任命决定建立的与董事的私人关系会增加公司欺诈违规的可能性,并且降低被发现的可能性,增加公司违规风险;但是,建立在过去工作经历、教育经历或者社会组织成员所形成的私人关系对公司违规的影响不显著[15]。SCHMIDT[16]认为友好董事会的成本与收益并存,这取决于公司的具体需求,实证检验发现,当董事会咨询功能的潜在价值更高时,私人关系意味着更高的收购公告日收益;但是,当公司更需要董事会的监督职能时,私人关系与更低的收购公告日收益相对应。

综合以上研究不难发现,已有研究对于董事私人关系的治理作用和价值效应未得出一致结论。早期关于董事私人关系的研究主要停留在理论和模型层面,而基于大样本的实证检验是最近几年逐渐发展起来的,并且实证研究主要集中在国外。国外关于董事私人关系的研究并不区分独立董事和内部董事,因为在资本市场成熟国家,上市公司的独立董事比例高达71%[16]。但中国约90%的上市公司独立董事比例仅在30%左右[17],这种显著的差异表明,在中国研究董事私人关系时,区分独立董事和内部董事是十分必要的。与内部董事相比,独立董事在获取公司内部信息和嵌入公司内部网络方面处于劣势,理论上,对于独立董事而言,私人关系会发挥更显著的作用。此外,与内部董事相比,独立董事在公司工作的时间短暂,与CEO之间是一种弱联接,根据社会学理论,相对于强联接,弱联接更可能成为跨越社会界限获得信息和其他资源的媒介,也更可能将群体内部的重要信息传递给不属于本群体的其他个体[1]。因此,本研究将研究对象界定为独立董事与CEO的私人关系。本研究利用2005年至2013年中国上市公司的数据,研究独立董事与CEO私人关系的价值效应,提供了新兴加转轨资本市场独特的经验证据,是对已有研究的补充和丰富。同时,进一步结合公司内部代理问题和公司外部正式制度,研究私人关系的价值效应是否受到微观代理问题和宏观正式制度的影响,有助于进一步理解私人关系等软性因素的价值效应,为独立董事有效性提供了新的研究视角,对理解经济转型时期非正式制度的作用具有重要的借鉴意义。

2 理论分析和研究假设

2.1 理论分析

独立董事具有监督控制、战略咨询和资源提供的功能[18],独立董事有效发挥作用能改善董事会的履职效果,提升公司绩效。信息不对称理论研究表明,独立董事的有效性依赖于信息环境和信息成本,公司内部是否建立信息获取和沟通机制,是影响独立董事发挥作用的重要因素。在面临较低的信息获取成本时,独立董事制度有助于提升公司绩效;但面临较高的信息获取成本时,独立董事制度反而降低公司绩效[19]。能够及时获得足够的真实性信息,是独立董事有效监督、咨询和资源嵌入的前提条件。获得信息越多的独立董事会实行越严格的监督,提供更有价值的咨询建议[20],将外部资源更有效地嵌入公司内部。唐清泉等[21]研究发现,78%的独立董事认为信息是影响他们有效发挥作用的最重要因素,84%的独立董事认为无法全面了解公司的真实情况而误判是最大的风险。因此,向独立董事提供公司日常运作、经营管理、财务状况等方面的信息,使独立董事充分了解公司,让独立董事获得应有的知情权,才能真正将独立董事制度落到实处。

但现实中,独立董事获取公司信息和嵌入公司网络存在诸多困难。一方面,因为独立董事通常来自于上市公司以外的行业或部门,对公司的具体业务缺乏了解。要获取任职公司足够的信息,独立董事至少每年要花费大约50天的时间处理董事会事务[22]。调查显示独立董事平均每年仅花费100小时履行他们的职责[23],并且这些时间主要用于准备和参加董事会会议或正式的委员会会议,独立董事很少有机会与公司内部人针对公司情况进行非正式交流。独立董事对议题的背景资料难以真正理解是导致独立董事的才华不能很好发挥的主要原因[21]。另一方面,根据社会心理学的印象管理理论,CEO出于控制权私利考虑,在披露信息时会权衡行事,进行选择性信息披露,不能完全地、精确地披露信息,特别是涉及限制和监督高管的信息往往被CEO掌握而不与独立董事分享[8]。内部人与外部人信息不对称是公司金融研究的核心假设[24],信息不对称是经理人机会主义行为得逞的必要条件之一。CEO控制了信息流,对外部人的差别信息是他们租金的主要来源[25],CEO不仅认识到这一点,甚至还会采取行动增加信息的不对称性,对于独立董事更是如此[26]。

独立董事信息获取和网络嵌入的困难,使独立董事空有专业知识和丰富的资源,却无用武之地。社会网络理论和弱关系理论表明,不完全独立性是独立董事有效发挥作用的条件之一,独立的董事会并非总是有效的,与管理层存在友好关系的董事会反而可能是最优的[8]。独立董事对公司的了解不能简单的在会议室完成,而是要通过与总经理共同进餐或者共同出行完成,这种与总经理的非正式沟通能够加强独立董事获取公司信息[27]。42%的独立董事通过私下会晤不在董事之列的高管人员,降低信息不对称[21]。中国社会结构是根根私人联系所构成的网络[3],向来重视私人关系,在经济或商业活动中使用关系、依照关系行事也成为自然而然的事情。有相似经历的人之间接触越多,越容易相互理解,相处起来更舒心,私人关系会增加信任和协作水平,促进信息披露和共享,使人们从信息流动中获益[20]。独立董事与CEO之间通过校友关系、工作关系、老乡关系、专业协会成员关系等途径形成的私人关系,有助于独立董事获取公司信息和嵌入公司内部网络,增强独立董事有效性,最终提升公司绩效[8]。

2.2 研究假设

本研究从独立董事咨询、资源提供和监督3个角度,提出独立董事与CEO私人关系影响公司绩效的假设。在此基础上,进一步提出公司内部代理问题和公司外部正式制度对私人关系价值效应影响的假设。图1为本研究的分析框架。

2.2.1 独立董事与CEO私人关系对公司绩效的影响

(1)独立董事与CEO私人关系对独立董事咨询功能的影响。一方面,独立董事与CEO私人关系能够鼓励CEO分享信息,使独立董事获得提供咨询所需的公司内部信息,提高独立董事咨询能力。理性经济人在面临不了解的情况做决策时,最经常的做法不是通过研究或者试验进行理性选择,而是依赖于从相互之间随意的口头交流中获取信息[28]。独立董事对公司真实情况不了解时,倾向于通过与其存在私人关系的CEO获得信息,增加咨询能力。另一方面,独立董事与CEO私人关系使CEO乐于主动向独立董事寻求建议,也使独立董事乐于主动向CEO提供建议[11],增强CEO和独立董事的咨询意愿。行为研究表明,同事之间的私人关系能够鼓励寻求建议,减少对损害社会地位和披露信息的担忧。公司中大约92%的咨询互动是由CEO发起的[29],与独立董事的私人关系会增加CEO的社会安全感,降低其感知风险[30],增强CEO关于战略问题征求意见的倾向。人们向有私人关系的人提供建议时感到更舒适,人们感到向需要帮助的朋友提供建议是一种社会义务[31]。独立董事与CEO的私人关系能够提升独立董事的咨询功能。

图1 研究逻辑Figure 1 Research Logic

(2)独立董事与CEO私人关系对独立董事资源提供功能的影响。资源依赖理论认为,向公司提供人力资本和关系资本是独立董事的重要职能。独立董事利用在行业内的影响为公司提供有价值的信息和资源,帮助公司改善生产经营活动,提高公司绩效。最新研究主张基于社会嵌入理论研究公司治理问题[32],作为外部人,独立董事要发挥资源提供功能,必然要有效嵌入到履职公司的内部网络。独立董事在其他组织或公司中任职,能够填补关系网络中的空隙,通过公司内、外部的私人关系联接公司内、外部关系网络,将独立董事提供的资源有效嵌入到履职公司。因此,独立董事往往作为稀缺的异质性人力资源受到公司内部人的青睐,相对于公司内部人而言,独立董事体现出的独立性越强,其带来的外部资源嵌入公司内部网络所面临的阻碍就越大,而放弃形式上的独立性、发挥内部人的作用才是独立董事实现价值的必要条件。独立董事与CEO的私人关系除了有助于独立董事获得公司内部信息之外,还有助于独立董事将外部资源以较低的成本无摩擦地嵌入公司,推动公司发展[33]。

(3)独立董事与CEO私人关系对独立董事监督功能的影响。一方面,代理理论强调的独立董事监督职能是以其能够获得公司经营活动信息为前提,独立董事有效性受信息不对称的限制。近年来,很多研究对独立董事的监督作用持怀疑态度,质疑独立董事进行监督时能否获得需要的信息。独立董事与CEO的私人关系能够解决造成监督障碍的信息不对称问题,增加CEO与独立董事之间的信任和信息共享,有利于独立董事获取信息,增强独立董事对代理问题的监督能力,对公司业绩产生积极影响[4-5,17]。另一方面,私人关系可能会影响独立董事对CEO的监督意愿。有研究表明,与CEO存在私人关系的独立董事会降低对CEO的监督,提高CEO薪酬水平,降低CEO薪酬绩效敏感性和变更绩效敏感性[13],对公司风险水平有正向影响[2],特别是在其他监督替代机制缺乏时[14],降低了公司绩效。

基于以上分析,本研究提出一对对立的假设。

H1a独立董事与CEO私人关系程度越深,公司绩效越好;

H1b独立董事与CEO私人关系程度越深,公司绩效越差。

2.2.2 内部代理问题对私人关系与公司绩效之间关系的影响

信息环境对于独立董事有效发挥作用至关重要[19]。代理问题反映了CEO与股东利益的一致程度,是重要的内部治理问题。代理问题越严重,CEO出于规避监督考虑,越不愿向董事会(尤其是独立董事)披露公司内部信息。因此,代理问题可以反映独立董事在公司内部的信息环境。有研究表明,在信息不对称程度越高的公司,董事网络联接的正向作用越明显[34]。代理问题越严重的公司,信息不对称程度越高,独立董事的内部信息环境越差,独立董事从公司内部获取信息的成本就越大。此时,独立董事与CEO私人关系促进CEO披露信息、改善独立董事内部信息环境、降低独立董事信息获取成本、提升公司绩效的作用就越明显。因此,本研究提出假设。

H2代理问题越严重的公司,独立董事与CEO私人关系对公司绩效的影响越大。

2.2.3 外部正式制度对私人关系与公司绩效之间关系的影响

制度环境是影响公司外部治理的重要因素,公司的制度环境可以分为正式制度环境和非正式制度环境[35]。不同的制度安排意味着不同的交易成本,在正式制度完善的地区,经济活动主要依赖理性化的效率标准,建立在高度理性化和普遍信任基础上的正式制度持续发挥作用。但是,在正式制度不够完善的地区,私人关系等非正式制度被视为超越竞争市场而建立的一种制度框架,弥补正式制度的不足,在经济活动中发挥着重要作用。正式制度越是不完善,非正式制度的作用就越凸显[36]。法律、合同及构建于其上的市场交易机制是正式制度的本义所在。法律保护越好的地区,公司的信息透明度越高、信息质量越高[37]。因此,公司所处的正式制度环境可以反映独立董事在公司外部的信息环境。正式制度环境越差,独立董事的外部信息环境越差,独立董事从公司外部获取信息的成本就越大。正式制度环境差的地区,经理人市场欠发达,经理人声誉机制和法律惩罚机制不完善,CEO不披露信息的行为更严重。私人关系作为重要的非正式制度,替代正式制度发挥作用[37],弥补正式制度的不足。在正式制度越不完善的地区,独立董事与CEO私人关系改善独立董事外部信息环境、促进CEO披露信息、降低独立董事信息获取成本、提升公司绩效的作用就越明显。因此,本研究提出假设。

H3公司所在地正式制度越不完善,独立董事与CEO私人关系对公司绩效的影响越大。

3 研究设计

3.1 样本和数据

本研究选取2005年至2013年上交所和深交所的所有A股上市公司为原始样本。受国内外经济形势影响,中国证券市场在2013年经历了史上最长的一次IPO暂停,并开启了新一轮的新股发行市场化改革,为了尽可能保证研究样本的一致性和可比性,本研究数据截止到2013年。在剔除金融行业公司样本、ST或PT公司样本以及财务数据缺失的公司样本后,最终获得14 020条样本数据。

财务数据和治理数据来自于CSMAR数据库。上市公司每年披露的高管名单列表及相关个人信息主要来自CSMAR上市公司治理结构研究数据库,并以RESSET组织治理结构数据库作为补充。对CEO和独立董事毕业院校、工作经历、籍贯省份、参加专业协会或组织等信息的介绍来自CSMAR数据库、RESSET数据库、公司年报、公司网站和通过网络搜索手工收集。为控制极端值的影响,对连续变量进行1%和99%的Winsorize处理。

表1给出每年的样本数量以及每年独立董事与CEO存在私人关系的样本数量及比例。由表1可知,每年的样本中均有超过25%的独立董事与CEO存在私人关系,总样本中28.545%的独立董事与CEO存在私人关系,表明中国上市公司中独立董事与CEO存在私人关系是一种较为普遍的现象。

表1 样本分布Table 1 Sample Distribution

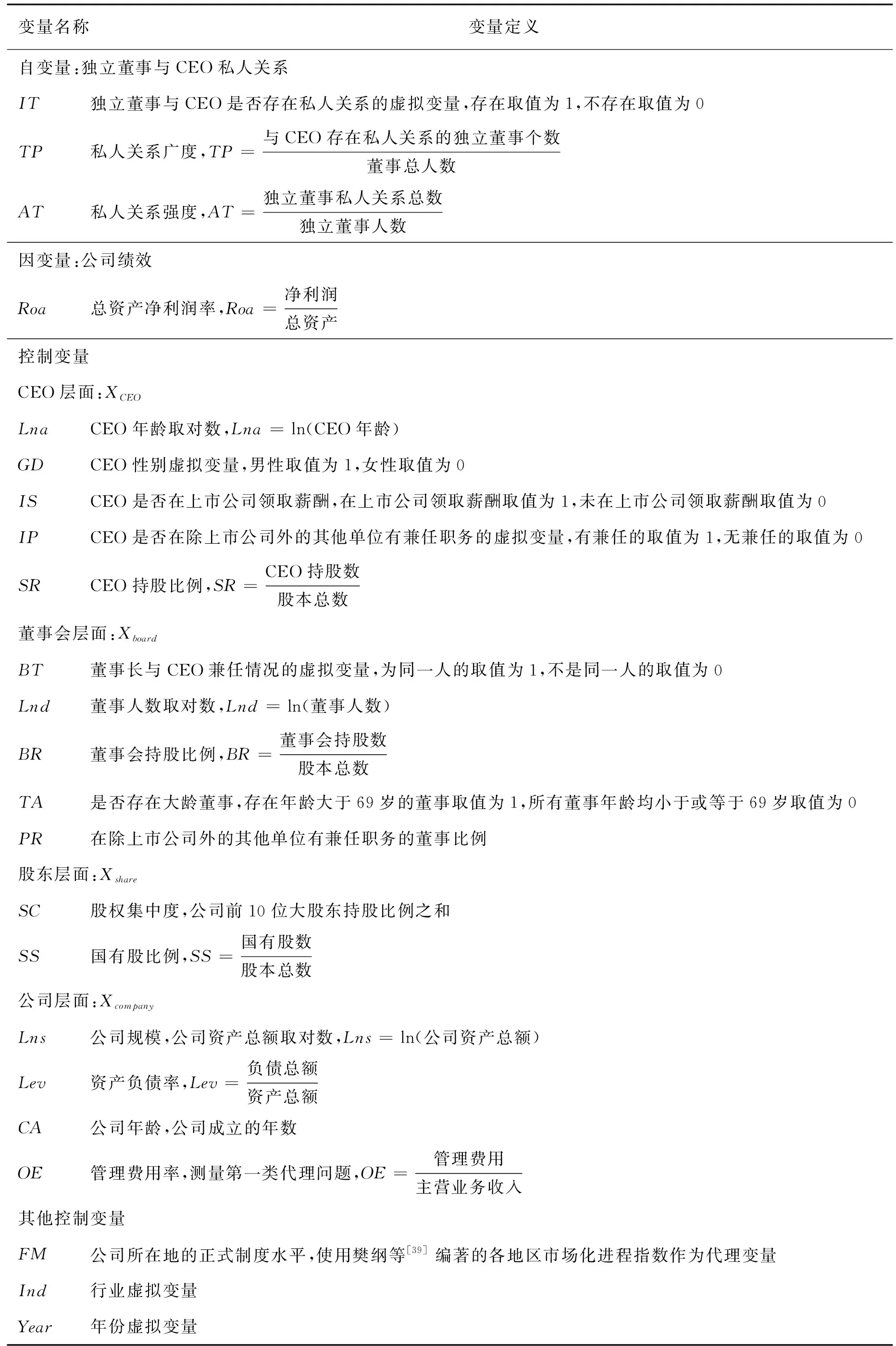

3.2 变量定义

3.2.1 测量独立董事和CEO私人关系的变量

由于中国公司引入CEO的概念较晚,不少公司并未明确设立CEO职务。基于公司岗位的实际职责,并参照陆瑶等[2]的做法,本研究将未设立CEO职务的上市公司中的总裁或总经理职务界定为CEO职务。对于CEO发生变更的样本,参照王曾等[38]的做法,如果CEO在上半年变更,本研究认为继任CEO在该年度内任职时间更长,对公司影响更大,将继任CEO当作该年份的CEO;同理,如果CEO在下半年变更,本研究将原CEO当作该年份的CEO。独立董事为上市公司每年披露的所有独立董事,对于独立董事发生变更的样本,本研究也采用与CEO相同的处理方法。

借鉴CHAHINE et al.[11]、HWANG et al.[13]和FRACASSI et al.[14]的研究,并结合中国实际情况,本研究将独立董事与CEO私人关系定义为独立董事与CEO存在校友、共同工作经历、老乡和专业协会成员的关系。采用3个变量测量独立董事与CEO的私人关系程度,IT为虚拟变量,测量独立董事与CEO是否存在私人关系;TP为与CEO存在私人关系的独立董事占全部董事的比例,测量独立董事与CEO私人关系的广度;AT为独立董事与CEO在校友、共同工作经历、老乡和专业协会成员4个方面私人关系总数与独立董事个数的比值,表示平均每个独立董事与CEO私人关系的数量,测量独立董事与CEO私人关系的强度。

3.2.2 测量公司绩效的变量

借鉴关于私人关系价值效应的研究[8-9],同时考虑中国资本市场和上市公司情况,本研究使用总资产净利润率(Roa)测量公司绩效。在稳健性检验中,使用经过行业调整的总资产净利润率(Aroa)和经过行业调整的Tobin′sQ(ATobin′sQ)测量公司绩效。

3.2.3 控制变量

本研究借鉴CHAHINE et al.[11]、HWANG et al.[13]、FRACASSI et al.[14]和陆瑶等[2]的研究,并结合中国上市公司实际情况,选取如下控制变量。CEO层面的控制变量为CEO年龄、CEO性别、CEO领薪情况、CEO兼职情况、CEO持股比例,董事会层面的控制变量为两职合一情况、董事会规模、董事会持股比例、大龄董事情况、董事兼任情况,股东层面的控制变量为股权集中度、国有股比例,公司层面的控制变量为公司规模、资产负债率、公司年龄、代理问题。此外,还控制了公司所在地正式制度水平、行业和年份。国有股比例和公司所在地正式制度水平是中国制度背景下特有的控制变量。表2给出本研究使用的相关变量定义和符号。

3.3 实证模型

为研究独立董事与CEO私人关系对公司绩效的影响,本研究构建模型为

Roa=α0+α1IT/TP/AT+α2XCEO+α3Xboard+

α4Xshare+α5Xcompany+α6FM+Ind+Year+ε

(1)

其中,α0为常数项,α1为独立董事与CEO私人关系变量的回归系数,α2为CEO层面控制变量的回归系数,α3为董事会层面控制变量的回归系数,α4为股东层面控制变量的回归系数,α5为公司层面控制变量的回归系数,α6为公司所在地正式制度水平变量的回归系数,ε为误差项。模型还控制了行业和年份,各变量的定义见表2。

本研究在检验独立董事与CEO私人关系价值效应的基础上,结合公司内部代理问题和公司外部正式制度,进一步研究独立董事与CEO私人关系与代理问题和正式制度对公司绩效的交叉影响,构建模型为

Roa=β0+β1IT/TP/AT+β2OE+

β3IT·OE/TP·OE/AT·OE+β4XCEO+

β5Xboard+β6Xshare+β7Xcompany+β8FM+Ind+

Year+ω

(2)

Roa=γ0+γ1IT/TP/AT+γ2FM+

γ3IT·FM/TP·FM/AT·FM+γ4XCEO+γ5Xboard+

γ6Xshare+γ7Xcompany+Ind+Year+s

(3)

其中,β0和γ0为常数项,β1和γ1为独立董事与CEO私人关系变量的回归系数,β2为代理问题变量的回归系数,γ2为正式制度变量的回归系数,β3为独立董事与CEO私人关系与代理问题交互项的回归系数,γ3为独立董事与CEO私人关系与正式制度交互项的回归系数,β4和γ4为CEO层面控制变量的回归系数,β5和γ5为董事会层面控制变量的回归系数,β6和γ6为股东层面控制变量的回归系数,β7和γ7为公司层面控制变量的回归系数,β8为公司所在地正式制度水平变量的回归系数,ω和s为误差项。

代理问题反映了CEO与股东利益的一致程度,是重要的内部治理问题,本研究使用管理费用率衡量代理问题。制度环境是影响公司外部治理的重要因素,公司的制度环境可以分为正式制度环境和非正式制度环境[35]。中国的市场化进程不平衡,各地区有较大差异。樊纲等[39]对中国各个省级行政区域的市场化程度进行比较分析,并编著《中国市场化指数——各地区市场化相对进程2011年报告》,其“各地区市场化进程指数”与正式制度的理论内涵比较吻合,万良勇等[36]用该指数作为正式制度的代理变量。因此,本研究也使用“各地区市场化进程指数”作为正式制度环境的代理变量,并使用独立董事与CEO私人关系测量非正式制度环境。模型中控制了行业和年份,各变量的定义见表2。

4 实证结果和分析

4.1 描述性统计分析

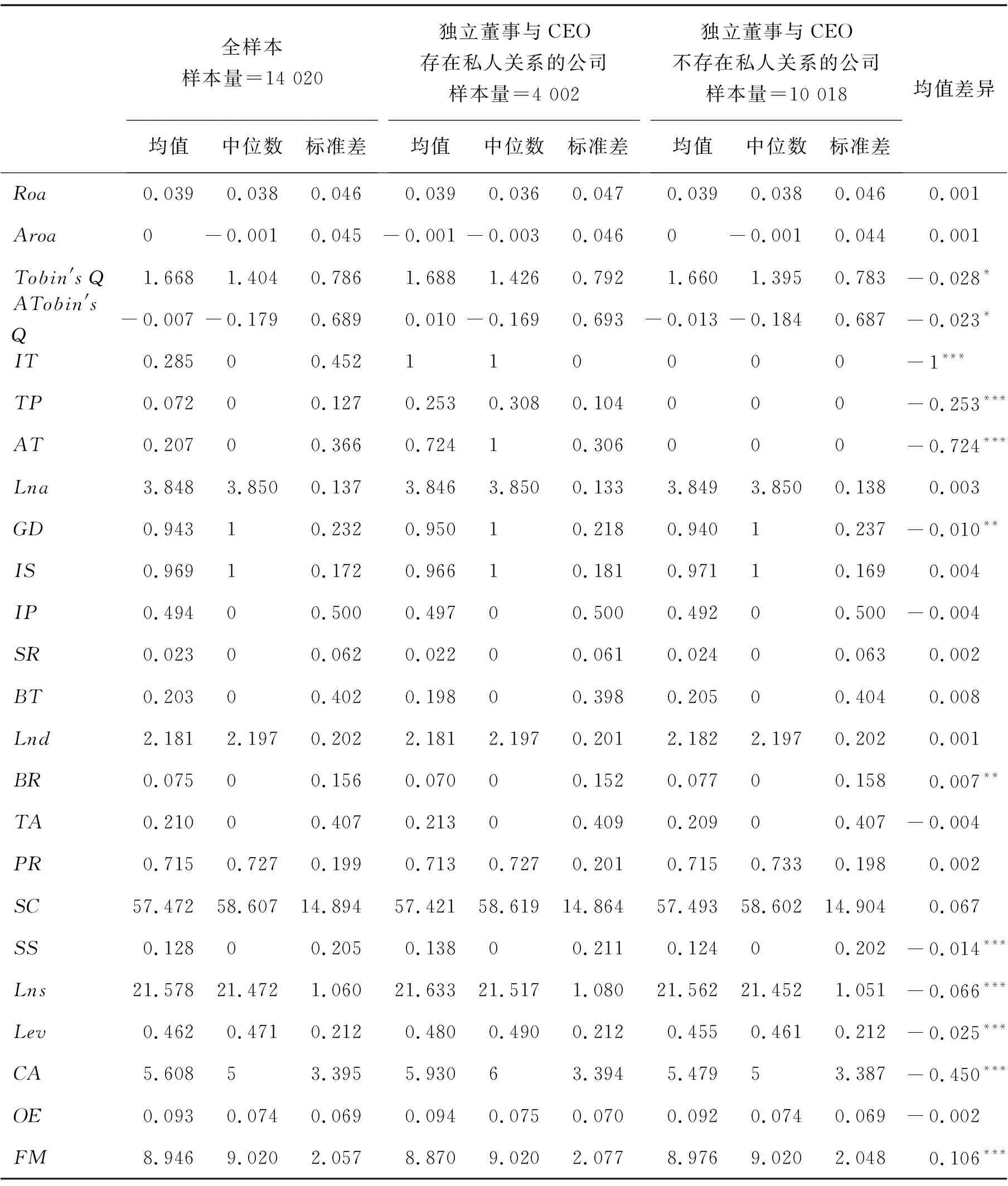

表3给出主要变量的描述性统计结果。本研究把样本分为两组,分别为独立董事与CEO存在私人关系的样本组和独立董事与CEO不存在私人关系的样本组(以下简称为关系组和非关系组)。关系组的Tobin′sQ和经过行业调整的Tobin′sQ显著高于非关系组,说明独立董事与CEO存在私人关系的公司绩效更高。约28.545%的公司独立董事与CEO存在私人关系,表明独立董事与CEO私人关系在中国上市公司中具有普遍性。全样本中,关系独董占董事总人数的比例(测量私人关系广度)为0.072,关系组中,这一比例为0.253;平均每位独立董事拥有的关系数(测量私人关系强度)为0.207,关系组中这一数值高达0.724。此外,两组样本在很多方面有显著性差异。具体而言,独立董事与CEO存在私人关系的公司在男性CEO比例、国有股比例、公司规模、资产负债率、公司年龄方面,显著高于独立董事与CEO不存在私人关系的公司。然而,独立董事与CEO存在私人关系的公司在董事会持股比例和公司所在地正式制度水平方面,显著低于独立董事与CEO不存在私人关系的公司。

4.2 独立董事与CEO私人关系对公司绩效影响的回归分析

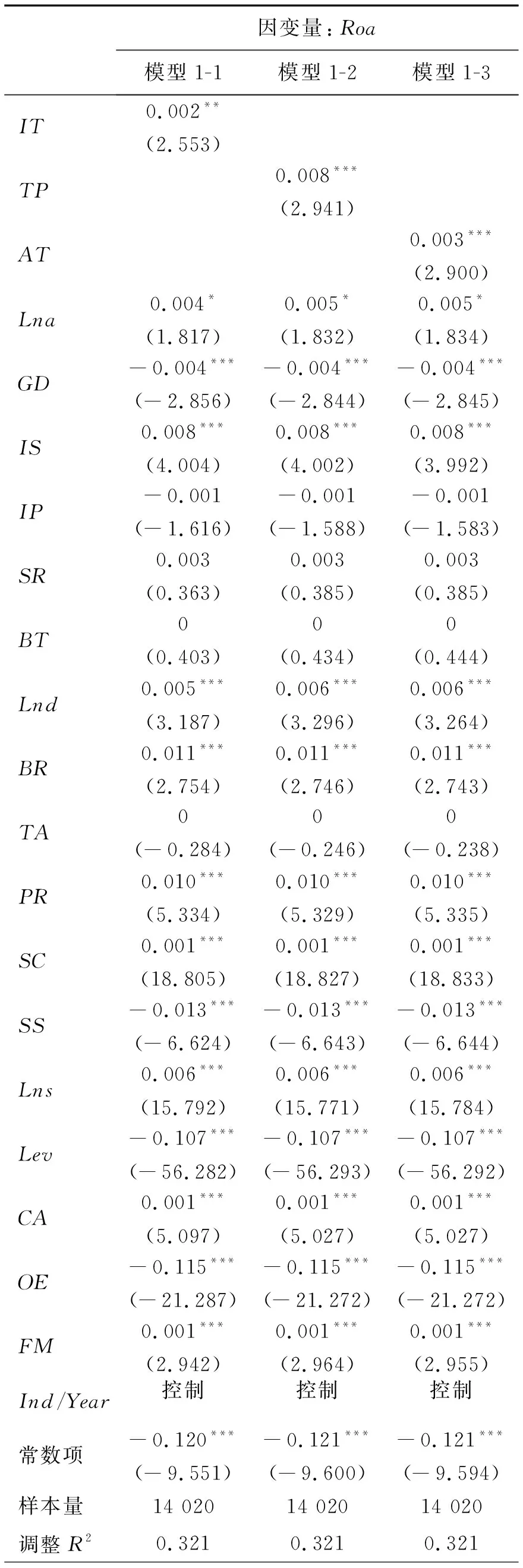

本研究分别从是否存在私人关系、私人关系广度、私人关系强度3个方面探讨独立董事与CEO私人关系对公司绩效的影响,采用(1)式进行回归,检验结果见表4,模型1-1检验IT对公司绩效的影响,模型1-2检验TP对公司绩效的影响,模型1-3检验AT对公司绩效的影响。由表4回归结果可知,独立董事与CEO私人关系在5%的水平上显著提高公司绩效,私人关系广度和私人关系强度都在1%的水平上显著提高公司绩效。H1a得到验证,即独立董事与CEO私人关系程度越大,公司绩效越好。

表2 变量定义Table 2 Definition of Variables

表3 描述性统计结果Table 3 Results for Descriptive Statistics

注:*为在10%的显著性水平上显著,**为在5%的显著性水平上显著,***为在1%的显著性水平上显著,下同。

表4中IT的回归系数为0.002,在5%的水平上显著;TP和AV的回归系数分别为0.008和0.003,均在1%的水平上显著。表明在中国制度背景下,独立董事与CEO私人关系并未降低独立董事对CEO的监督意愿,没有影响独立董事的监督作用,私人关系发挥了积极的正向作用,使独立董事有效发挥咨询功能、资源提供功能和监督功能,最终提升公司绩效,这与WESTPHAL[7]和KHANNA et al.[15]的研究结论一致。可能的原因如下,①与西方国家上市公司股权较为分散的情况不同,中国上市公司的股权集中度较高,高管平均持股比例极低,管理层存在堑壕效应的可能性较低[40],第二类代理问题是中国上市公司最主要的问题。独立董事与CEO私人关系只是直接对第一类代理问题的监督产生不利影响,因此,可以认为中国独立董事与CEO私人关系对独立董事监督作用的影响有限。②独立董事监督经理层的激励主要来自于对声誉的珍视。一旦独立董事所在的公司由于监督过失而出现重大问题,独立董事的社会声誉将受到严重损害,独立董事的人力资源价值也将大打折扣[41]。因此,即使独立董事与CEO存在私人关系,独立董事也不太可能以自身声誉和职业生涯为代价,疏于监督CEO。③独立董事对CEO进行监督的另一个主要动因是规避法律风险,《中国人民共和国公司法》第一百一十二条和第二百一十六条对董事承担的赔偿责任和刑事责任有明确的规定。私人关系只是朋友关系,不会使自己冒着风险去包庇和保护。因此,即使独立董事与CEO存在私人关系,独立董事也不会以承担法律责任为代价,疏于监督CEO。④中国重视人情关系的社会文化铸造了以和为贵的处世之道。近年来,中国独立董事针锋相对地公开发表异议、行使监督职能的并不常见[42]。独立董事更倾向于在正式票决前通过私下沟通的方式履行监督责任,向CEO提示风险,达到事前监督的目的,对于存在私人关系的CEO更是如此。⑤独立董事与公司高管之间是一种弱联接关系[1]。根据尼古拉斯·克里斯塔基斯等[43]“强联接引发行为,弱联接传递信息”的理论,独立董事与CEO私人关系作为一种弱联接,只会有助于公司信息由CEO向独立董事传递,提升独立董事的履职能力,而不会引发独立董事疏于监督CEO的行为。

表4 独立董事与CEO私人关系对公司绩效的影响Table 4 Effect of Personal Relationshipsbetween Independent Directors andCEO on Corporate Performance

注:括号中的数据为t值,下同。

关于其他控制变量,在3个模型中,CEO层面的控制变量Lna的回归系数分别为0.004、0.005、0.005,均在10%的水平上显著;GD的回归系数均为-0.004,IS的回归系数均为0.008,均在1%的水平上显著。说明CEO的年龄越大,管理经验越丰富,公司绩效越高。女性担任CEO的上市公司,公司绩效更高。CEO在上市公司领取薪酬,使CEO与上市公司利益趋同,有助于解决代理问题,上市公司绩效更高。董事会层面的控制变量Lnd的回归系数分别为0.005、0.006、0.006,BR的回归系数均为0.011,PR的回归系数均为0.010,均在1%的水平上显著。说明董事会规模越大,董事会持股比例越高,公司绩效越大;在除上市公司外的其他单位有兼任职务的董事比例越高,公司绩效越高。根据连锁董事的相关研究[36],在其他单位兼职的董事掌握的信息更加丰富和多元,能给董事会决策带来更丰富的知识、信息和资源,从而提升公司绩效。股东层面的控制变量SC的回归系数均为0.001,SS的回归系数均为-0.013,均在1%的水平上显著。说明公司前10位大股东持股比例之和越高,公司绩效越大;国有股比例越低,公司绩效越大。公司层面的控制变量Lns的回归系数均为0.006,Lev的回归系数均为-0.107,CA的回归系数均为0.001,OE的回归系数均为-0.115,FM的回归系数均为0.001,均在1%的水平上显著。说明公司规模越大、资产负债率越低、成立时间越长、管理费用率越低、公司所在地正式制度水平越高,公司绩效越高。这些结果与已有研究发现基本一致。

4.3 内生性问题

本研究中独立董事与CEO私人关系是指独立董事与CEO存在校友、共同工作经历、老乡和专业协会成员的关系。独立董事与CEO私人关系本身具有外生性的特点,私人关系的形成与信息传播、公司决策等行为以及公司绩效等结果均相互独立,避免了研究中的内生性问题。已有研究也表明了这一点,如由于毕业于同一学校而形成的校友关系会影响交易双方的行为,但是不会因为交易活动而导致双方建立校友关系[44]。即便如此,为使研究更加严谨,使研究结果更加稳健,本研究考虑了可能的内生性。

前文在研究独立董事与CEO私人关系对公司绩效的影响时采用混合OLS模型,考虑到可能的遗漏变量会导致内生性问题,本研究进行以下处理。①使用公司层面的固定效应模型,控制同时影响公司治理和公司绩效的潜在因素。②使用两阶段回归模型。鉴于独立董事与CEO私人关系很难找到一个合适的工具变量,如果工具变量不合适,两阶段回归估计的结果会产生重大偏差,反而不如OLS模型,所以本研究使用代理变量的两阶段回归。

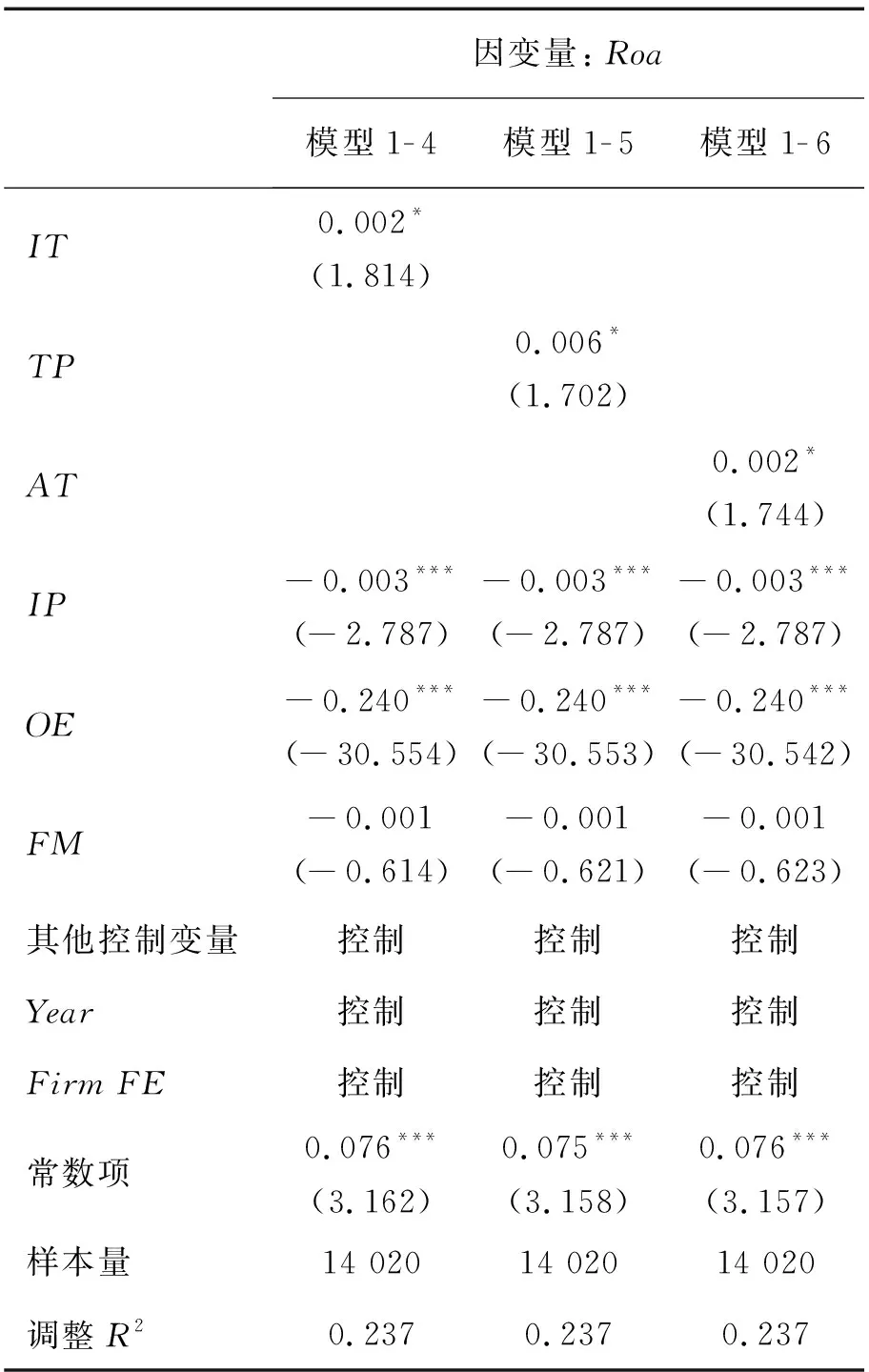

4.3.1 公司固定效应模型解决内生性

表5给出公司固定效应模型的回归结果,在使用公司固定效应模型的前提下,模型1-4检验IT对公司绩效的影响,模型1-5检验TP对公司绩效的影响,模型1-6检验AT对公司绩效的影响。在控制同时影响公司治理和公司绩效的潜在因素后,IT、TP、AT的回归系数分别为0.002、0.006、0.002,均在10%的水平上显著,说明独立董事与CEO私人关系的存在、私人关系广度和私人关系强度仍然在10%的水平上显著提高公司绩效。独立董事与CEO私人关系程度越大,公司绩效越好,H1a依然得到验证。使用公司固定效应模型后,CEO是否在上市公司领取薪酬及公司所在地正式制度水平对公司绩效的影响作用不再显著。在表5的3个模型中,IP的回归系数均为-0.003,均在1%的水平上显著,说明CEO在除上市公司外的其他单位有兼任职务,公司绩效更高。兼职CEO能获得更多的市场信息,为公司经营带来更丰富的信息和资源,从而提升公司绩效。与表4相比,其他控制变量对公司绩效的影响没有明显变化。

表5 内生性处理结果之公司固定效应模型Table 5 Corporate Fixed EffectsModel of Endogenous Processing Results

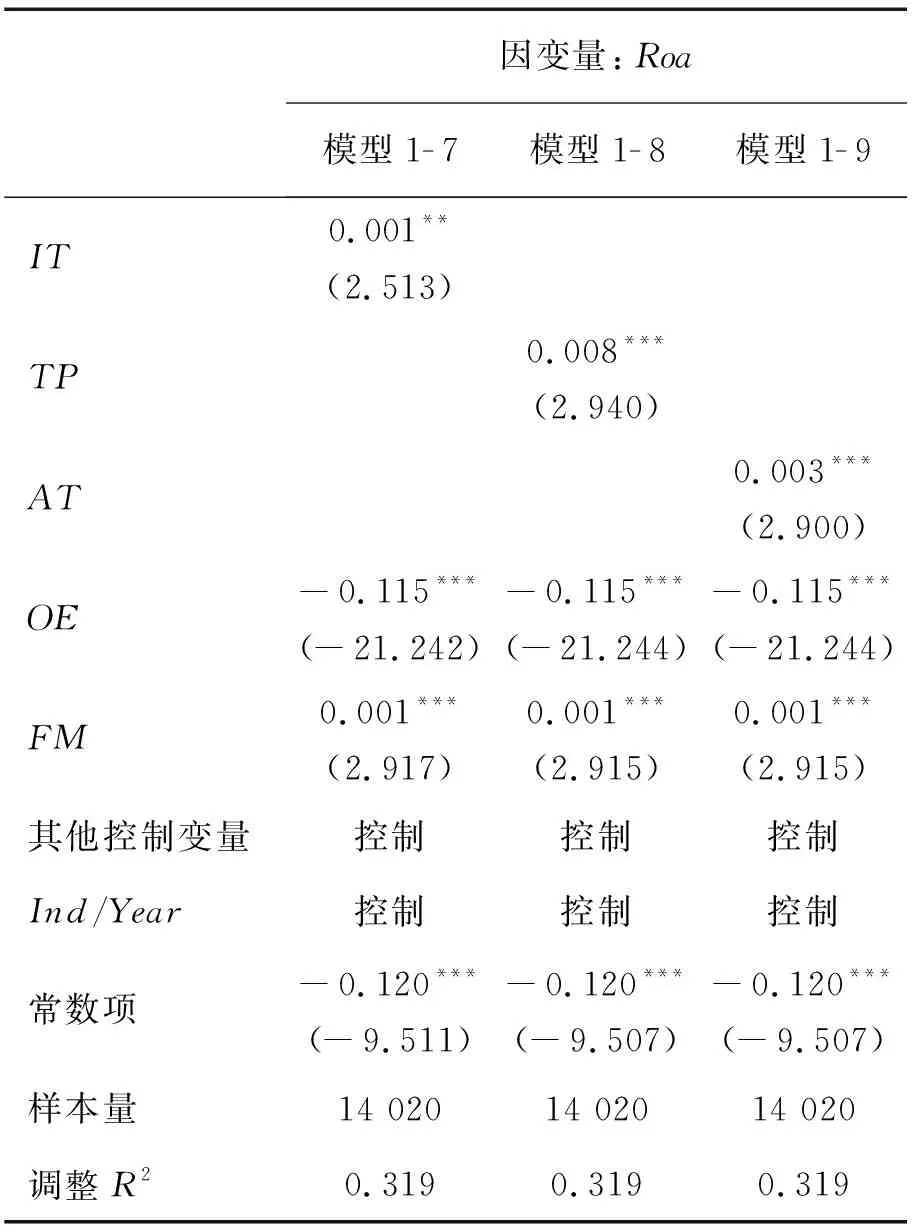

4.3.2 代理变量两阶段模型解决内生性

代理变量法从第1阶段模型的残差中提取有用的信息用于第2阶段的回归分析。第1阶段用IT、TP和AT对CEO层面、董事会层面、股东层面和公司层面变量进行回归,将回归的残差代入第2阶段回归模型,表6给出使用代理变量法的回归结果。在使用代理变量两阶段模型的前提下,模型1-7检验IT对公司绩效的影响,模型1-8检验TP对公司绩效的影响,模型1-9检验AT对公司绩效的影响。代理变量法第2阶段回归的实证结果表明,IT的回归系数为0.001,在5%的水平上显著;TP和AT的回归系数分别为0.008和0.003,均在1%的水平上显著。说明独立董事与CEO私人关系在5%的水平上显著提高公司绩效,私人关系广度和私人关系强度都在1%的水平上显著提高公司绩效。与表4的回归结果一致,说明在控制内生性后,独立董事与CEO私人关系越密切,公司绩效越好,H1a再次得到验证。与表4相比,其他控制变量对公司绩效的影响均没有明显变化。

表6 内生性处理结果之代理变量两阶段模型Table 6 Proxy Variable Two-phaseModel of Endogenous Processing Results

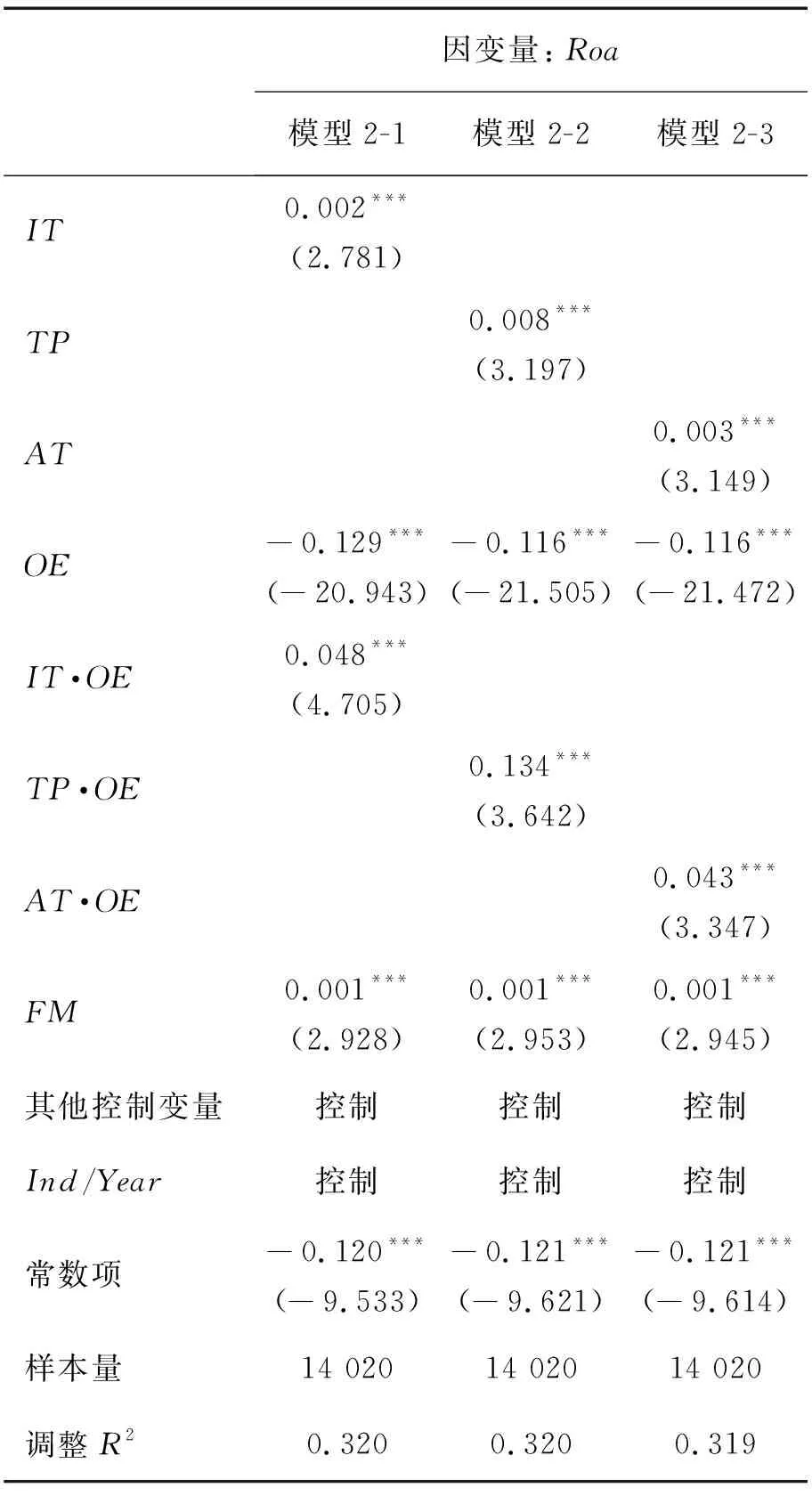

4.4 独立董事与CEO私人关系与代理问题的交叉影响

采用(2)式进行回归,表7给出独立董事与CEO私人关系与代理问题对公司绩效的交叉影响的检验结果,模型2-1检验IT·OE对公司绩效的影响,模型2-2检验TP·OE对公司绩效的影响,模型2-3检验AT·OE对公司绩效的影响。IT、TP、AT的回归系数分别为0.002、0.008、0.003,均在1%的水平上显著,说明独立董事与CEO私人关系在1%的水平上显著提高公司绩效。表7的3个模型中,反映代理问题程度的变量管理费用率的回归系数分别为-0.129、-0.116、-0.116,均在1%的水平上显著,说明代理问题越严重,公司绩效越低。独立董事与CEO私人关系与代理问题的交互项的回归系数分别为0.048、0.134、0.043,均在1%的水平上显著为正,说明代理问题在独立董事与CEO私人关系的价值效应中起正向调节作用,即代理问题越严重,独立董事与CEO私人关系对公司绩效的促进效应越大,H2得到验证。与表4相比,其他控制变量对公司绩效的影响均没有明显变化。值得注意的是,虽然代理问题越严重,意味着CEO越需要被严格监督,但表7中独立董事与CEO私人关系与代理问题的交互项回归系数表明,代理问题能够正向调节独立董事与CEO私人关系的价值效应。这说明,在代理问题最严重、CEO最需要被监督的极端情况下,独立董事与CEO私人关系都未损害公司绩效,对公司绩效仍然起到正向促进效应。恰好佐证了独立董事与CEO私人关系促进公司绩效的稳健性。

表7 独立董事与CEO私人关系与代理问题的交叉影响Table 7 Cross Influence of PersonalRelationship between Independent Directorsand CEO and Agency Problems

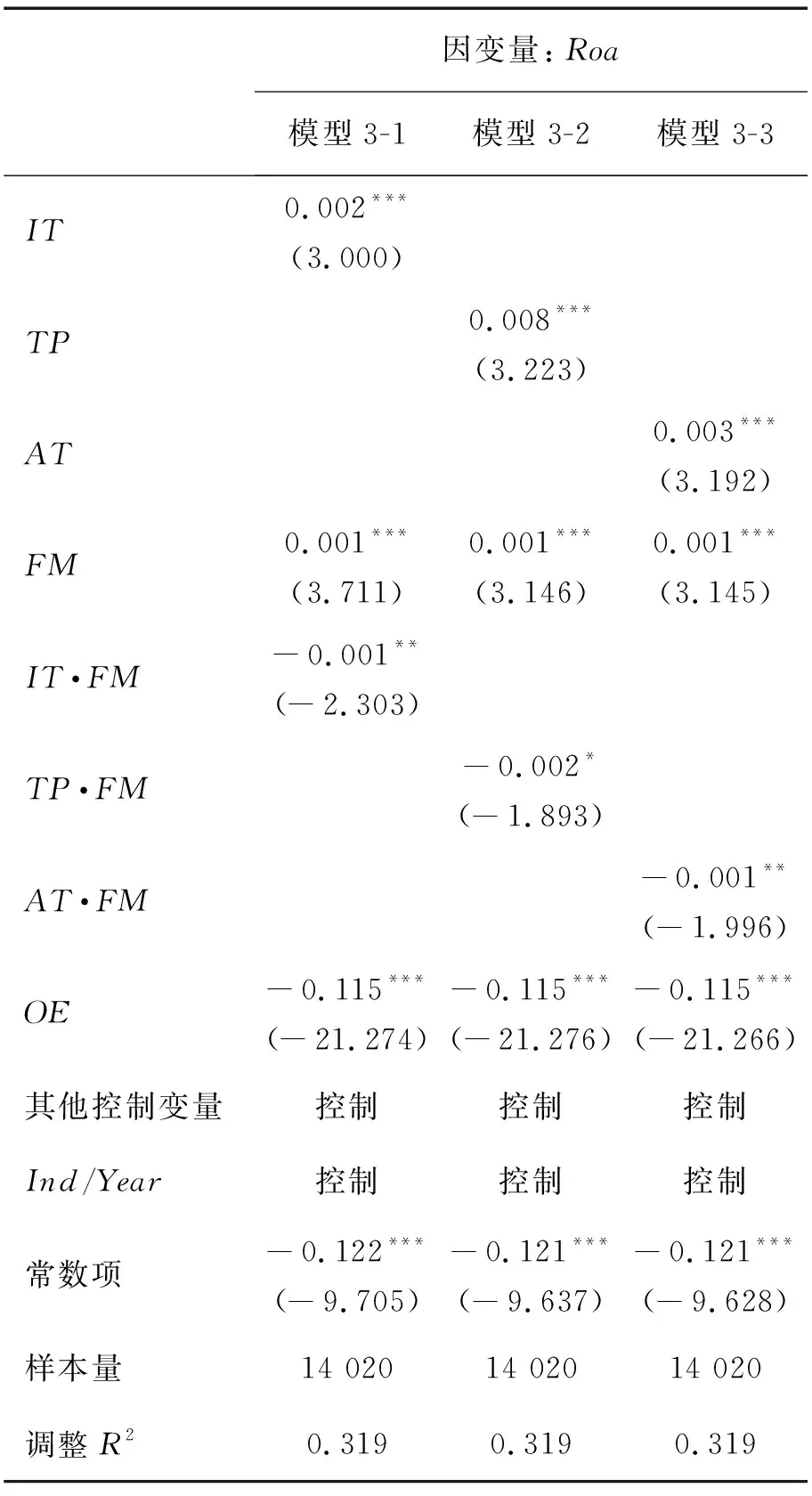

4.5 独立董事与CEO私人关系与正式制度的交叉影响

采用(3)式进行回归,表8给出独立董事与CEO私人关系与正式制度对公司绩效的交叉影响的检验结果,模型3-1检验IT·FM对公司绩效的影响,模型3-2检验TP·FM对公司绩效的影响,模型3-3检验AT·FM对公司绩效的影响。IT、TP、AT的回归系数分别为0.002、0.008、0.003,均在1%的水平上显著,说明独立董事与CEO私人关系在1%的水平上显著提高公司绩效。在表8的3个模型中,FM的回归系数均为0.001,均在1%的水平上显著,说明公司所在地正式制度水平越高,公司绩效越高。独立董事与CEO私人关系的存在及私人关系强度与正式制度的交互项的回归系数均为-0.001,均在5%的水平上显著;私人关系广度与正式制度的交互项的回归系数为-0.002,在10%的水平上显著。说明正式制度在独立董事与CEO私人关系的价值效应中起负向调节作用,即公司所在地正式制度水平越低,独立董事与CEO私人关系对公司绩效的促进效应越大,H3得到验证。与表4相比,其他控制变量对公司绩效的影响均没有明显变化。

表8 独立董事与CEO私人关系与正式制度的交叉影响Table 8 Cross Influence of PersonalRelationship between Independent Directorsand CEO and Formal System

4.6 稳健性检验

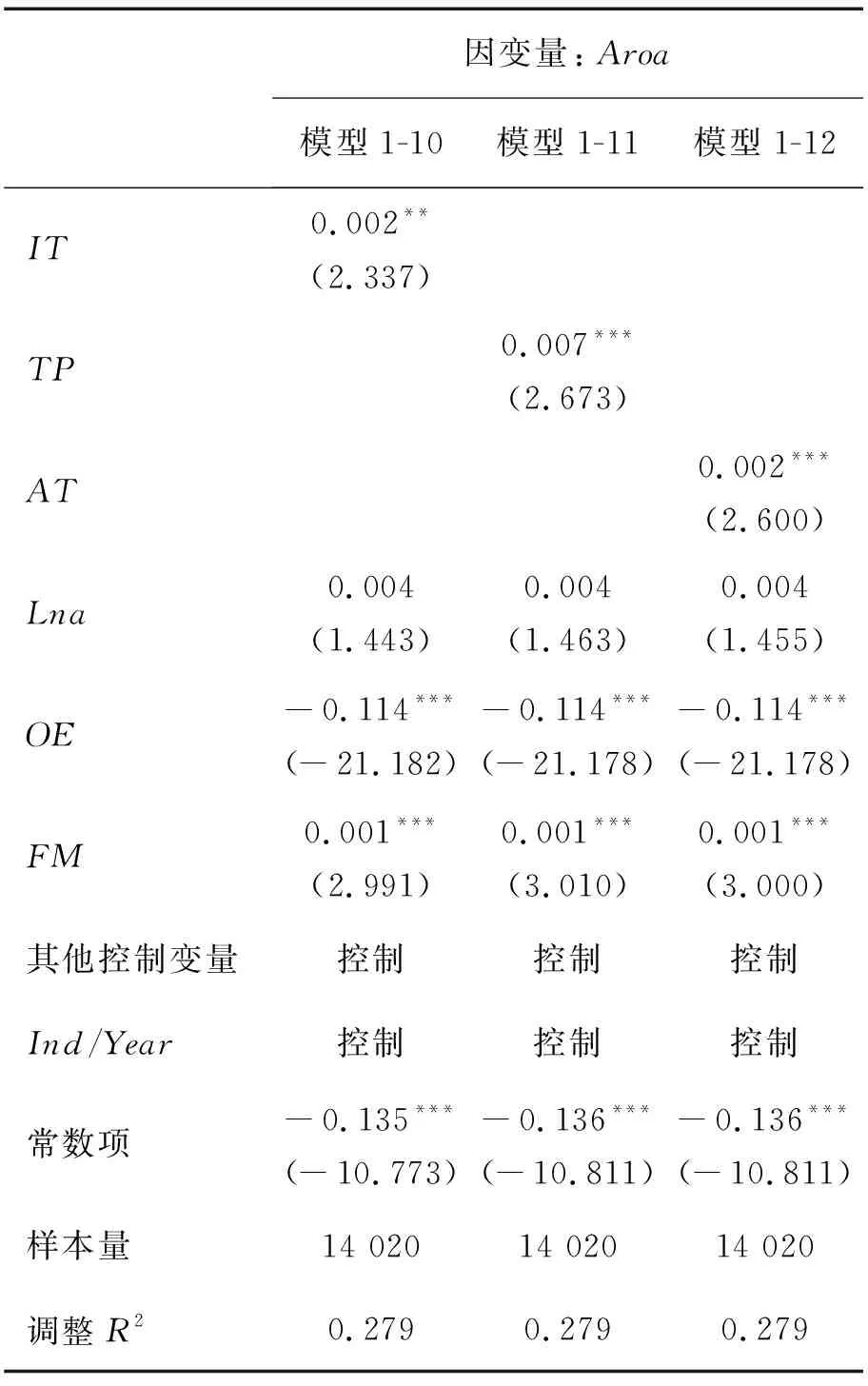

本研究通过重新选取公司绩效指标,对实证结果进行稳健性检验。前文采用Roa测量公司绩效,此处采用经过行业调整的Roa检验实证结果的稳健性。也有研究采用Tobin′sQ测量公司绩效[16,33],因此,本研究也采用Tobin′sQ和经过行业调整的Tobin′sQ测量公司绩效,重新进行检验,表9给出独立董事与CEO私人关系对经过行业调整的Roa的影响。模型1-10检验IT对Aroa的影响,模型1-11检验TP对Aroa的影响,模型1-12检验AT对Aroa的影响。由表9可知,IT的回归系数为0.002,在5%的水平上显著,说明独立董事与CEO私人关系在5%的水平上显著提高公司绩效;TP和AT的回归系数分别为0.007和0.002,均在1%的水平上显著,说明私人关系广度和私人关系强度都在1%的水平上显著提高公司绩效,H1a依然成立。与表4相比,使用经过行业调整的Roa作为因变量,CEO年龄对公司绩效的影响不再显著,其他控制变量对公司绩效的影响没有明显变化。使用经过行业调整的Roa测量公司绩效,研究结论不变,前文的实证结果稳健。

表10给出独立董事与CEO私人关系对Tobin′sQ和经过行业调整的Tobin′sQ的影响,模型1-13~模型1-15分别检验IT、TP、AT对Tobin′sQ的影响,模型1-16~模型1-18分别检验IT、TP、AT对ATobin′sQ的影响。由表10可知,因变量为Tobin′sQ时,IT、TP、AT的回归系数分别为0.029、0.140、0.051,均在1%的水平上显著;因变量为经过行业调整的Tobin′sQ时,IT、TP、AT的回归系数分别为0.029、0.134、0.049,均在1%的水平上显著。说明独立董事与CEO私人关系的存在、私人关系广度和私人关系强度都在1%的水平上显著提高公司绩效,H1a依然成立。与表4相比,使用Tobin′sQ和经过行业调整的Tobin′sQ作为因变量后,CEO性别、CEO是否在上市公司领薪、是否存在大龄董事及公司前10位大股东持股比例之和对公司绩效的影响不再显著,其他控制变量对公司绩效的影响没有明显变化。使用Tobin′sQ和经过行业调整的Tobin′sQ测量公司绩效,研究结论不变,前文的实证结果稳健。

表9 独立董事与CEO私人关系对公司绩效(Aroa)的影响Table 9 Effect of Personal Relationshipbetween Independent Directors andCEO on Corporate Performance(Aroa)

5 结论

通过手工收集2005年至2013年中国A股上市公司独立董事与CEO的毕业院校、曾工作单位、籍贯省份、专业协会成员等信息,判断独立董事与CEO是否存在私人关系以及私人关系广度和强度,研究独立董事与CEO私人关系的价值效应,以及微观代理问题和宏观正式制度对私人关系价值效应的影响。描述性统计发现,中国上市公司中私人关系普遍存在,每年超过25%的样本公司独立董事与CEO存在私人关系。实证结果表明,中国制度背景下,独立董事与CEO私人关系程度越大,公司绩效越好;代理问题越严重的公司,独立董事与CEO私人关系对公司绩效的促进效应越大;公司所在地正式制度越不完善,独立董事与CEO私人关系对公司绩效的促进效应越大,凸显了中国经济转型时期非正式制度的作用。

表10 独立董事与CEO私人关系对公司绩效(Tobin′s Q和ATobin′s Q)的影响Table 10 Effect of Personal Relationship between IndependentDirectors and CEO on Corporate Performance(Tobin′s Q and ATobin′s Q)

本研究基于中国上市公司数据的实证研究提供了新兴加转轨资本市场独特的经验证据,验证了ADAMS et al.[8]提出的友好董事模型,弥补了目前友好董事研究只停留在模型阶段的缺憾。本研究结合中国独特的地区正式制度差异,检验以独立董事与CEO私人关系为代表的非正式制度与地区正式制度的交互作用。验证了在正式制度不完善的转型经济制度背景下,私人关系等非正式制度作为正式制度的替代,发挥了积极作用,能够弥补正式制度的不足,对理解经济转型时期非正式制度的作用具有重要政策借鉴意义。本研究提供了解决独立董事独立性与信息获取和嵌入公司内部之间悖论的可能途径,揭示了中国独立董事实现有效性的必要条件,为独立董事有效性提供了新的研究视角。同时,补充和丰富了上市公司高管内部私人关系的相关研究,有助于进一步理解私人关系等软性治理因素的价值效应。

本研究结论具有一定的实践意义,①从追求形式上的独立性到重视实质上的有效性,将独立董事制度落到实处。独立董事制度建立的根本目的是提升公司治理水平和公司绩效,独立董事与CEO的私人关系有助于独立董事获取公司信息和嵌入公司内部网络,使独立董事能够发挥咨询功能、资源提供功能和监督功能,增强独立董事有效性,最终提升公司绩效。落实独立董事制度应将关注点从独立董事比例等形式有效性转移到独立董事的实质有效性。②在公司治理领域,私人关系等软性治理因素应受到足够重视。随着社会网络理论在公司治理中的应用,董事私人关系这一重要的软性治理因素逐渐进入公司治理研究领域,成为目前国际上公司治理研究的前沿问题。现阶段公司之间硬性治理因素缺乏差异和区分度,软性因素能够提升公司治理水平和公司绩效,私人关系等软性因素在公司治理实践中应受到足够的重视。③中国经济转型时期,应因势利导地发挥非正式制度的作用。转型时期的中国,尤其是经济欠发达地区,正式制度尚不完善,私人关系作为一种重要的非正式制度发挥着重要作用。要利用非正式制度的优势,发挥其积极作用。④评估信息环境,审时度势地发挥私人关系的治理作用。在信息环境越差的公司或地区,越要重视私人关系的信息传递功能,以改善独立董事的信息环境,提升独立董事咨询功能、资源提供功能和监督功能,最终提高公司绩效。因此,要在评估公司信息环境的基础上,有针对性地发挥私人关系的积极作用。

本研究还存在不足和可拓展之处。本研究从独立董事咨询、资源提供和监督3个角度,提出独立董事与CEO私人关系影响公司绩效的路径,实证研究独立董事与CEO私人关系的价值效应,后续的研究可选择合适的代理变量测量独立董事的咨询功能、资源提供功能和监督功能,进一步验证私人关系影响公司绩效的路径。公司治理领域需要考虑宏观和微观因素在研究问题中的影响,本研究探讨微观代理问题和宏观正式制度在私人关系价值效应中的调节作用,后续的研究可考虑其他宏观和微观因素的影响。

参考文献:

[1]GRANOVETTER M S.The strength of weak ties.AmericanJournalofSociology,1973,78(6):1360-1380.

[2]陆瑶,胡江燕.CEO与董事间的“老乡”关系对中国上市公司风险水平的影响.管理世界,2014(3):131-138.

LU Yao,HU Jiangyan.The impact of the CEO-director hometown connection on the risk level of China′s listed companies.ManagementWorld,2014(3):131-138.(in Chinese)

[3]费孝通.乡土中国.北京:人民出版社,1985:1-97.

FEI Xiaotong.NativeChina.Beijing:People′s Publishing House,1985:1-97.(in Chinese)

[4]韩洁,田高良,李留闯.连锁董事与社会责任报告披露:基于组织间模仿视角.管理科学,2015,28(1):18-31.

HAN Jie,TIAN Gaoliang,LI Liuchuang.Interlocking directors and social responsibility disclosure:from the perspective of inter-organizational imitation.JournalofManagementScience,2015,28(1):18-31.(in Chinese)

[5]韩洁,田高良,杨宁.连锁董事与并购目标选择:基于信息传递视角.管理科学,2014,27(2):15-25.

HAN Jie,TIAN Gaoliang,YANG Ning.Interlocking directors and merger target selection:based on the perspective of information transmission.JournalofManagementScience,2014,27(2):15-25.(in Chinese)

[6]CHO T S,HAMBRICK D C.Attention as the mediator between top management team characteristics and strategic change:the case of airline deregulation.OrganizationScience,2006,17(4):453-469.

[7]WESTPHAL J D.Collaboration in the boardroom:behavioral and performance consequences of CEO-board social ties.AcademyofManagementJournal,1999,42(1):7-24.

[8]ADAMS R B,FERREIRA D.A theory of friendly boards.TheJournalofFinance,2007,62(1):217-250.

[9]KIM Y.Board network characteristics and firm performance in Korea.CorporateGovernance:AnInternationalReview,2005,13(6):800-808.

[10] HOITASH U.Should independent board members with social ties to management disqualify themselves from serving on the board?.JournalofBusinessEthics,2011,99(3):399-423.

[11] CHAHINE S,GOERGEN M.The effects of management-board ties on IPO performance.JournalofCorporateFinance,2013,21:153-179.

[12] CHAHINE S,GOERGEN M.Top management ties with board members:how they affect pay-performance sensitivity and IPO performance.JournalofCorporateFinance,2014,27:99-115.

[13] HWANG B H,KIM S.It pays to have friends.JournalofFinancialEconomics,2009,93(1):138-158.

[14] FRACASSI C,TATE G.External networking and internal firm governance.TheJournalofFinance,2012,67(1):153-194.

[15] KHANNA V,KIM E H,LU Y.CEO connectedness and corporate fraud.TheJournalofFinance,2015,70(3):1203-1252.

[16] SCHMIDT B.Costs and benefits of friendly boards during mergers and acquisitions.JournalofFinancialEconomics,2015,117(2):424-447.

[17] 武立东,王凯.独立董事制度从“规制”到“认知”的变迁:来自主板上市公司的证据.管理评论,2014,26(7):9-19.

WU Lidong,WANG Kai.Indenpendent director system′s transition from regulatory institution to cognitive institution:evidence from companies listed in main board.ManagementReview,2014,26(7):9-19.(in Chinese)

[18] 万伟,曾勇.基于策略信息传递的外部董事占优型董事会投资决策机制研究.管理科学,2013,26(2):72-80.

WAN Wei,ZENG Yong.The investment decision-making mechanism of the board dominated by outside directors based on the strategic information transmission.JournalofManagementScience,2013,26(2):72-80.(in Chinese)

[19] DUCHIN R,MATSUSAKA J G,OZBAS O.When are outside directors effective?.JournalofFinancialEconomics,2010,96(2):195-214.

[20] ENGELBERG J,GAO P,PARSONS C A.Friends with money.JournalofFinancialEconomics,2012,103(1):169-188.

[21] 唐清泉,罗党论.设立独立董事的效果分析:来自中国上市公司独立董事的问卷调查.中国工业经济,2006(1):120-127.

TANG Qingquan,LUO Danglun.Effectiveness of independent directors in China′s listed companies:based on questionnaire′s investigation.ChinaIndustrialEconomics,2006(1):120-127.(in Chinese)

[22] 张凡.关于独立董事制度几个问题的认识.管理世界,2003(2):90-98.

ZHANG Fan.Several problems about the independent director system.ManagementWorld,2003(2):90-98.(in Chinese)

[23] CARTER C B,LORSCH J W.Backtothedrawingboard:designingcorporateboardsforacomplexworld.Boston,MA:Harvard Business School Publishing,2004:1-24.

[24] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have.JournalofFinancialEconomics,1984,13(2):187-221.

[25] BOIVIE S,BEDNAR M K,AGUILERA R V,et al.Are boards designed to fail?The implausibility of effective board monitoring.TheAcademyofManagementAnnals,2016,10(1):319-407.

[26] EDLIN A S,STIGLITZ J E.Discouraging rivals:managerial rent-seeking and economic inefficiencies.TheAmericanEconomicReview,1995,85(5):1301-1312.

[27] ROBERTS J,MCNULTY T,STILES P.Beyond agency conceptions of the work of the non-executive director:creating accountability in the boardroom.BritishJournalofManagement,2005,16(S1):S5-S26.

[28] ELLISON G,FUDENBERG D.Word-of-mouth communication and social learning.TheQuarterlyJournalofEconomics,1995,110(1):93-125.

[29] ALDERFER C P.The invisible director on corporate boards.HarvardBusinessReview,1986,64(6):38-52.

[30] DULEBOHN J H,BOMMER W H,LIDEN R C,et al.A meta-analysis of antecedents and consequences of leader-member exchange:integrating the past with an eye toward the future.JournalofManagement,2012,38(6):1715-1759.

[31] YANG J S,HUNG H V.Emotions as constraining and facilitating factors for creativity:companionate love and anger.CreativityandInnovationManagement,2015,24(2):217-230.

[32] 刘刚,王泽宇,程熙镕.“朋友圈”优势?内群体条件与互联网创业:基于整合社会认同与嵌入理论的新视角.中国工业经济,2016(8):110-126.

LIU Gang,WANG Zeyu,CHENG Xirong.“Friend network” advantages,in-group features and internet entrepreneurship:based on an new integrated view of social identity and embeddedness theory.ChinaIndustrialEconomics,2016(8):110-126.(in Chinese)

[33] 曲亮,章静,郝云宏.独立董事如何提升企业绩效:立足四层委托-代理嵌入模型的机理解读.中国工业经济,2014(7):109-121.

QU Liang,ZHANG Jing,HAO Yunhong.How do independent directors improve corporate performance:an explanation based on the embedded four-levels principal-agent model.ChinaIndustrialEconomics,2014(7):109-121.(in Chinese)

[34] CHEN Y S,WANG Y T,LIN L.Independent directors′ board networks and controlling shareholders′ tunneling behavior.ChinaJournalofAccountingResearch,2014,7(2):101-118.

[35] NORTH D C.Institutions,institutionalchangeandeconomicperformance.Cambridge:Cambridge University Press,1990:1-19.

[36] 万良勇,胡璟.网络位置?独立董事治理与公司并购:来自中国上市公司的经验证据.南开管理评论,2014,17(2):64-73.

WAN Liangyong,HU Jing.Network position,governance roles of independent directors and M&A:evidence from China′s listed companies.NankaiBusinessReview,2014,17(2):64-73.(in Chinese)

[37] 陈冬华,胡晓莉,梁上坤,等.宗教传统与公司治理.经济研究,2013,48(9):71-84.

CHEN Donghua,HU Xiaoli,LIANG Shangkun,et al.Religious tradition and corporate governance.EconomicResearchJournal,2013,48(9):71-84.(in Chinese)

[38] 王曾,符国群,黄丹阳,等.国有企业CEO“政治晋升”与“在职消费”关系研究.管理世界,2014(5):157-171.

WANG Zeng,FU Guoqun,HUANG Danyang,et al.A study on the relationship between the “political rise” of the CEO in state-owned firms and the “consumption when they are at their post”.ManagementWorld,2014(5):157-171.(in Chinese)

[39] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.北京:经济科学出版社,2011:30-370.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIindexofmarketizationofChina′sprovinces2011report.Beijing:Economic Science Press,2011:30-370.(in Chinese)

[40] 姜付秀,朱冰,王运通.国有企业的经理激励契约更不看重绩效吗?.管理世界,2014(9):143-159.

JIANG Fuxiu,ZHU Bing,WANG Yuntong.Do the managers of state-owned enterprises put sill less emphasis on the performance in CEO incentive contracts?.ManagementWorld,2014(9):143-159.(in Chinese)

[41] KAPLAN S N,REISHUS D.Outside directorships and corporate performance.JournalofFinancialEconomics,1990,27(2):389-410.

[42] 梁权熙,曾海舰.独立董事制度改革?独立董事的独立性与股价崩盘风险.管理世界,2016(3):144-159.

LIANG Quanxi,ZENG Haijian.Independent director system reform,independence of independent directors,and stock price crash risk.ManagementWorld,2016(3):144-159.(in Chinese)

[43] 尼古拉斯·克里斯塔基斯,詹姆斯·富勒.大连接:社会网络是如何形成的以及对人类现实行为的影响.北京:中国人民大学出版社,2013:21-133.

CHRISTAKIS Nicholas A,FOWLER James H.Connected:thesurprisingpowerofoursocialnetworksandhowtheyshapeourlives.Beijing:China Renmin University Press,2013:21-133.(in Chinese)

[44] COHEN L,FRAZZINI A,MALLOY C.Sell-side school ties.TheJournalofFinance,2010,65(4):1409-1437.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

法大研究生(2019年1期)2019-11-16 00:37:46

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

学生天地(2016年23期)2016-05-17 05:47:15

商事法论集(2014年1期)2014-06-27 01:20:44