基于VAR模型的中国成品油价格影响因素实证研究

2018-06-23 03:03张新伟彭昕杰

中国石油大学学报(社会科学版) 2018年2期

张新伟 彭昕杰

摘要:成品油作为日常生产和生活的必要能源,其价格的波动对国民经济运行有着深刻的影响。以国内成品油价格的影响因素为研究对象,首先从国际原油价格、国内油品的供给形势、国内宏观经济形式、国内物价水平及成品油的税费情况进行理论分析,就其与成品油价格的关系提出了若干假设,使用2007年11月至2017年10月的月度数据构建VAR模型并进行相关实证分析,得出以下结论:(1)国际原油价格是中国成品油价格最主要的影响因素,与成品油价格正相关,但其影响存在着一定的滞后性;(2)中国成品油市场是政府管制下的双寡头垄断市场,行业供给情况难以对其价格造成影响;(3)国家宏观经济形势与成品油价格呈正向关系,但其影响力度远不及国际原油价格;(4)国内物价水平是成品油价格的影响因素,其影响方向随着时间的推移逐渐由负转正;(5)成品油的相关税费作为其价格的组成部分,会引起成品油价格的同方向变动。

关键词:成品油;价格;影响因素;VAR模型

中图分类号:F407.22

文献标识码:A

文章编号:1673-5595(2018)02-0022-09

一、引言

2017年11月6日,国家发展和改革委员会(以下简称国家发改委)对国内成品油价格进行了新一轮调整,其中汽油、柴油分别按机制上调265元/吨、250元/吨,这是进入2017年以来国内成品油价格的第17次调整。在现行定价机制下,中国成品油价格的调价周期缩短,调价频率提高,逐步实现了与国际油价的接轨,市场化程度日益提高。但是,随之而来的是成品油价格越来越频繁的波动,而成品油作为一种关系国计民生的特殊商品和战略物资,其价格波动会对交通运输、油气开采、汽车制造,乃至国家安全造成直接的影响。因此,深入了解国内成品油价格的影响因素和调节机制,把握成品油的价格趋势,对中国国民经济发展意义重大。

原油作为成品油生产的主要原料,其价格与成品油价格联系紧密,因此目前关于成品油价格影响因素的研究多以原油价格为对象,成品油价格与原油价格的非对称关系是研究的热点。成品油价格和原油价格二者间的非对称性最早是由Bacon提出的,其运用1982—1989年英国成品油市场的双周数据,得出了原油价格上涨对成品油价格的传导速度快于其下跌时的传导速度的结论,并将这种现象描述为“火箭与羽毛”。[1]Manning通过应用修正模型,对1973—1988年英国成品油市场的月度数据进行分析,得出了和Bacon不同的结论:成品油价格对于原油价格变化并未显现明显的、可持续的非对称性。[2]随后Shin等对美国成品油市场的非对称性进行了分析,得出了两种不同的结论。[3-5]Borenstein等利用美国汽油市场1986—1992年的周数据构建了一个误差修正模型,发现美国汽油市场存在非对称性:汽油零售价格对原油价格上升的反应时间要快于下降约4~8周。并将这种现象的产生归因于销售者的垄断以及存货和生产的时滞性。[3]Shin和Duffy-Deno分别利用动态模型和扣税后净零售价格的计量模型,对美国20世纪80至90年代间的数据进行了研究,研究结果并没能证实非对称性的存在。[4-5]近年来,国内学者开始涉足中国成品油市场的非对称性研究。李治国等认为中国原油价格的上涨和下跌对成品油价格的传导作用存在着差异,其采用2006年1月至2011年7月的月度数据,选取滞后期为1期的原油价格上涨和下跌的波动系数进行比较,结果显示,2009年5月的成品油定价机制改革一定程度上缓解了原油和成品油价格的非对称性,但原油成本的上涨对成品油价格的影响仍然强烈。[6]

① 参见H. Chouinard, Gasoline price Differences, 2002。

除原油价格外,国内外学者对于影响成品油价格的其他因素研究相对较少。Hayley Chouinard认为政府政策、市场环境及市场力量会造成成品油零售和批发价格空间上的差异,其使用一个两方程的简化模型来研究该问题。结果显示,税收较之于价格歧视、环保法规更能解释成品油价格的空间差异。①徐行采用归纳分析法,分析了中国现行定价机制下成品油的价格与国际原油价格、国家宏观政策和国内石油企业成本的关系。[7]赵帅等应用ISM分析方法将影响因素体系划分成多级递阶模型进行分层次分析,提出在影响中国成品油价格的因素链中,表层原因为国家宏观调控,中层原因为突发事件和政治事件,深层原因为物流成本、美元汇率和成品油期货价格,根本原因是调整周期、库存、成品油供给和石油市场的供求关系。[8]

从现有文献来看,大部分关于成品油价格影响因素的研究对象较为单一,多集中于原油价格和成品油价格的非对称关系上。关于成品油的其他影响因素的研究多采用归纳分析法、ISM分析法等定性分析的方法,定量分析较少,难以反映成品油价格和各影响因素间的动态关系。基于此,本文使用VAR模型对国内成品油价格的影响因素进行实证分析,以期为中国成品油定价机制的完善提供依据。

二、研究假设

基于成品油价格影响因素的相关研究,结合中国成品油定价机制和市场的运行情况,本文分别从国际原油价格、国内成品油供给情况、国内宏观经济形势、国内物价水平和成品油的相关税费等方面进行理论分析,并提出相關的研究假设。

(一) 国际原油价格与成品油价格

原油与其精炼产品之间有两种价格传递机制:一种是原油价格上涨带来了炼油成本的增加,最终导致成品油价格的上涨;另一种是石油产品的价格上涨会提升炼油厂的生产意愿,引起原油需求增加,从而使其价格上涨。因此,二者价格之间具有高相关性,存在着协整和因果关系。[9]目前中国成品油定价采用“原油成本定价法”,即成品油价格主要由国际原油加权平均价格和国内炼油企业的成本两部分构成,计算公式为:成品油基准价格=布伦特原油价格×40%+迪拜原油价格×30%+米纳斯原油价格×30%+消费税+炼油成本+运输费用+企业的适当利润。所以在当前定价机制下,国内成品油价格与国际原油价格的关联程度较强,国外油价的上涨自然会带动国内油价的上调。[10]中国当前的定价机制是在参照国际油价的基础上,设置了10个工作日的调价周期和40美元/桶~130美元/桶的调价区间,这一方面会使国内成品油价格调整滞后于国际原油,另一方面当国际原油价格超出了调价的上下限时,会出现成品油价格与国际原油价格脱节的状况。

因此,提出假设H1:国际原油价格对国内成品油价格有正向影响,但其影响具有滞后性和不一致性。

(二) 国内成品油供给形势和成品油价格

中国成品油市场具有明显的双寡头垄断特征:首先,中石油和中石化的炼油能力占全国的75%,其拥有的加油站市场份额占全国的50%、零售市场份额占全国的80%,占据了国内成品油市场的绝大部分的生产和销售份额。[11]其次,虽然国内成品油的种类繁多,但其多以辛烷值、冷滤点和环保标准进行分类,并且各供应商的主要区别在于产品线的丰富程度,所以就其商品性质而言,油品间、厂商间的差异性极低。[12]最后,对于民营的炼油企业来说,原油资源受到制约,资金和生产设备的巨额投入影响着它们进入成品油行业,成品油市场存在着资源性、行业性、成本和技术性壁垒。[13]

中国成品油市场的以上特征符合“古诺模型”的假设,所以本文使用该模型来解释成品油市场的产量和价格决定问题。

如图1所示,假设中石油和中石化共同面对线性的市场需求曲线D,且它们的生产成本均为零。

第一輪,中石油率先进入中国成品油市场,此时市场内只有其一家生产厂商,它会将产量定为OQ1,即市场总量的12,价格定为OP1,以实现利润的最大化,赚取矩形OP1FQ1面积的利润量(该矩形是直角三角形O中面积最大的内接矩形)。然后,中石化进入市场,其准确地知道留给自己的市场容量为Q1=12O,按照与中石油一样的方式将产量定为Q1Q2=14O。此时,两家生产厂商的合计产量为

34O,市场价格下降为OP2。

图1 中国成品油市场的产量和价格决定

第二轮,中石油知道中石化将生产14O

的产量,自己的市场容量为34O

,那么它会将产量定为自己所面临市场容量的12,即38O

,较第一轮减少了18O

。当中石化再度进入市场时,会以同样的策略将自己的产量定为

516O,较第一轮增加了116O

。

鉴于中国成品油市场已经经过了较长时间的发展,中石油和中石化也经历了数轮博弈。在这样轮复一轮的过程中,中石油产量逐渐减少,中石化产量逐渐上升,直至市场达到均衡。

最终,中石油会将其产量定为:O

12-18-116-…=13O;

中石化的产量为:

O14+116+164+…=13O。

行业总产量为23O,价格为行业总产量在需求曲线上对应的点。

因此,在中国双寡头垄断下的成品油市场中,中石油、中石化的生产决策受生产厂商间互相博弈的影响,而成品油价格很大程度上取决于整个行业的产量。成品油作为经济学意义上的普通商品,其市场需求曲线总是向右下方倾斜的,价格会随着产量的上升而下降。

因此,提出假设H2:国内成品油的供给量与国内成品油价格呈负向关系。

(三)国内宏观经济形势和成品油价格

成品油关联交通运输、油气开采、汽车制造等多个行业,与宏观经济联系紧密。若宏观经济形势较好,国内经济高速而稳定地发展,居民可支配收入的增加会转化为成品油的消费动力。比如人们将购置更多的私人汽车、增加出行甚至是长途旅游的意愿,从而促进个人生活领域的汽油和航空煤油消费。成品油是工业发展的重要投入要素,经济快速增长必然伴随着工业领域成品油的高消费。[14]因此,在市场供给不变的情况下,经济的持续扩张会带来成品油需求量的增加,从而引起成品油价格的攀升。

因此,提出假设H3:国内宏观经济形势对国内成品油价格起正向影响作用。

(四)国内物价水平和成品油价格

中国成品油市场曾在多个时期出现过价格倒挂现象,即原油价格在国际市场上的平均值比提炼之后的成品油的价格高,或成品油在市场上的实际销售价格低于其理论出厂价格。产生这种现象的表面原因是当国际油价大幅攀升时,国内成品油价格仍在低于国际油价的位置盘旋。其根本原因除了中国成品油定价机制不完善、价格调整具有时滞性外,也与国内物价水平和居民收入水平有关。[15]由于中国原油市场的对外依存度较高,国际原油价格的提高会引起国内整个下游产业链生产成本的上升,造成生产输入—成本推动型通货膨胀。[16]因此,当中国物价总水平和居民购买力水平偏高时,政府会通过压低与居民生活息息相关的成品油的价格,来缓解经济的整体通胀压力。

因此,提出假设H4:国内物价水平对国内成品油价格呈负向影响关系。

(五)税费情况和成品油价格

中国在成品油炼制和销售过程中,需要缴纳消费税、增值税、营业税、城市维护建设税、教育费附加等税费。成品油税费是成品油价格中的一部分,其税率水平及税费结构变动影响终端油价。根据测算,汽油的总税负水平为536%,其中消费税的税负水平为2447%,占全部流转税总税负的56%;柴油的总税负水平为345%,消费税的税负水平为20%,占全部流转税总税负的58%。[17]由此可见,成品油的相关税费会对成品油价格造成直接影响,税费的提高会最终体现在成品油价格上。

因此,提出假设H5:成品油的相关税费对国内成品油价格呈正向影响关系。

三、成品油价格影响因素分析模型和方法

(一)变量和数据选取及来源

中国成品油价格影响因素指标数据来源见表1。

成品油价格:成品油包括汽油、柴油、煤油及其他符合国家产品质量标准、具有相同用途的乙醇汽油和生物柴油等替代燃料,其中以汽油和柴油的消费量最大。由于中国汽油和柴油价格受同一定价机制主导,并且在性质上较为接近,本文不单独构建汽油和柴油价格模型,只选取具有代表性的国内97#汽油的批发价格作统一分析。

国际原油价格:目前国家发改委对于成品油价格的调控是以三地国际原油价格的加权平均值为基准,其中布伦特原油现货价格所占权重最大。因此,本文中该项指标使用Brent(布伦特)原油现货价格。为了消除汇率的影响,该数据以人民币为货币单位。

成品油国内供应情况:成品油产量是反映成品油市场供给情况的重要指标。由于本文解释变量选择的是汽油价格,因此该指标使用全国汽油产量的数据。

国内宏观经济情况:本文选取国内工业增加值增长率作为反映宏观经济发展情况的指标。而之所以选择该指标而不选择GDP,是由于GDP的数据是以季度为周期发布的,简单地采用平均法对季度数据进行处理可能会导致数据无法反映经济发展的真实状况。

国内物价水平:CPI是反映居民家庭一般所购买的消费品价格水平变动情况的经济指标,可以反映一个经济体的通货膨胀程度,该指标常被用来研究一国的物价水平。

成品油相关税费:成品油的相关税费是价格构成的重要部分。在众多相关税费中,消费税作为价内税,其变动必然引起其他税的变化,其在成品油的所有税费中的地位举足轻重。近年来其他税种的税率较为固定,未发生较大波动。因此,本文选取成品油消费税来研究相关税费对其价格的影响。

(二)数据初步处理

本文选取2007年11月至2017年10月的120个月度数据作为研究样本,并对数据作以下处理:

国家统计局为了消除春节等因素的影响,部分月度数据是1、2月合并发布的。因此,本文采用平均值法和近似值法对这些数据进行处理,补充缺失的数据。

能源的相关数据存在季节性,本文采用x-12-arima方法对工业增加值速度和CPI进行处理,消除季节性影响。

为了消除异方差,本文将所有数据取对数。

(三)模型选择

VAR模型是1980年由克里斯托弗·西姆斯(Christopher Sims)提出的,是AR模型的推广,如今已广泛应用于经济学研究。曾建武、李瑞、谢锟等已用该模型研究了国际石油价格波动、股指期货、通货膨胀等的影响问题。

VAR模型是把系统中每一个内生变量作为系统中所有内生变量的滞后阶的函数来构造模型,从而把单变量自回归模型推广到多元时间序列变量组成的向量自回归模型。VAR(P)的数学表达式为:

Yt=1Yt-1+2Yt-2+…+pYt-p+t, t=1,2,…,T

式中,Yt为k维内生变量列向量,P为滞后阶数,T为样本数,t为扰动项。

本文设立Yt=(COt,GLPt,CPIt,IAVt,GLTt),其中:Yt为中国t期的国内97#汽油批发价格(元/吨),COt为t期的Brent原油现货价格(元/桶),GLPt为中国t期的全国汽油产量(万吨),CPIt为中国t期国内消费者价格指数,IAVt为中国t期工业增加值增长率(%),GLTt为中国t期的成品油消费税(元/吨)。

四、成品油价格影响因素的实证分析

本文对成品油价格的影响因素进行实证分析,主要步骤如下: 第一,对系统内所有变量进行平稳性检验;第二,通过相关准则,选取最优滞后阶数;第三,进行格兰杰因果检验,探求影响因素与成品油价格间的因果关系;第四,根据脉冲响应函数的结果,对主要因素的作用方向和影响程度进行分析;第五,对VAR结果进行方差分解,分析各因素的影响权重。

(一)平稳性检验

許多常用的经济时间序列,如GDP、物价指数等,往往不符合平稳性的定义。若在统计分析中采用非平稳的数据,会出现伪回归,从而影响分析结果的有效性。因此,必须先对所选变量的平稳性进行检验。本文运用Dickey和fuller(1981)提出的ADF检验法进行单位根检验,检验结果见表2。

从表2看出,变量GL、CO、CPI、IAV、GLP、GLT在5%的显著性水平下,ADF统计量的值大于临界值的水平,这些变量是非平稳的,未通过平稳性检验。将它们进行一阶差分,差分后的数据分别记为DGL、DCO、DCPI、DIAV、DGLP、DGLT。差分后,变量在1%显著性水平下ADF统计量的值均小于临界值水平,变量数据均表现平稳,可以对差分后的数据进行回归分析。差分后的检验结果见表3。

(二)最优滞后阶数确定

在利用Eviews软件进行VAR模型分析时,系统会要求输入滞后阶数。如果滞后阶数过高,将导致自由度过小,而若滞后阶数太低,会有遗漏的信息落入残差项中,引发残差的自相关问题,因此需要依靠相关准则选择最优的滞后阶数。

表4是汽油价格模型在不同准则下,Eviews软件给出的检验结果,其中数值后标有“*”的为各准则推荐阶数:FPE和AIC准则推荐的滞后阶数均为2阶,LR准则为4阶,SC准则为0阶、HQ准则为1阶。所以本文中选择多数准则推荐的阶数,将其确定为2阶。

(三)格兰杰因果检验

本文通过格兰杰因果检验探究国际原油价格、成品油产量、国内工业增加值增长率、消费者价格指数、成品油消费税与成品油价格之间的关系。检验结果见表5。

国际原油价格、国内宏观经济形势和国内物价水平是中国成品油价格变动的原因,其中国际原油价格与成品油价格互为因果,具有较强的相关性;成品油产量和成品油消费税不一定是成品油价格的影响因素,但成品油的价格会对其产量和相关税费的征收造成影响。

表5结果反映中国成品油定价机制的市场化程度不高,成品油价格仍由政府主导,难以反映市场的供求关系。成品油是居民日常生活和工业生产的必要能源,具有不可再生性,并且短期内难以被替代,其需求的价格弹性极低,即其消费量对于价格变动的反映程度极小,这就允许中石油和中石化可以通过不断地抬高价格来增加其利润。但是中国政府规定了成品油的最高限价,导致中石油、中石化无论最终的博弈情况如何,都会将价格定在政府所允许的最高点,以实现利润的最大化。因此,在中国政府管制下的双寡头垄断的成品油市场中,行业产量对价格的影响力度有限。中石油和中石化制定的成品油价格都会接近于最高限价,并且它们会根据政府限价情况来调整自身的产量,这否定了H2的假设。

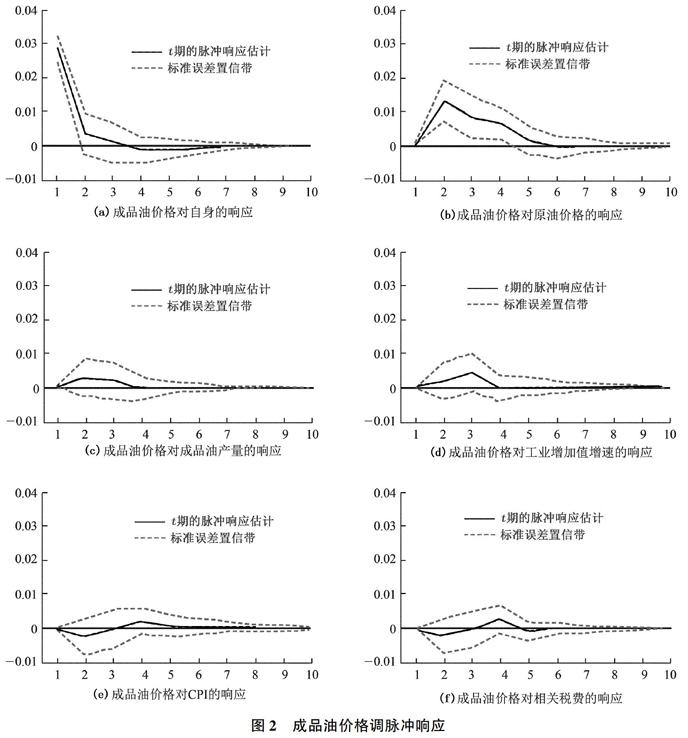

(四)成品油价格模型的脉冲响应分析

在VAR模型中,当某一变量t期的扰动项变动时,会通过变量之间的动态联系,对t期以后各变量产生一连串的连锁作用,脉冲响应函数将描述系统对冲击(或新生)扰动的动态反应,并从动态反应中判断变量间的关系。因此,本文试图通过VAR模型的脉冲响应函数分析随机扰动对变量的影响程度,了解变量之间的传导机制。

图2是成品油价格自身、国际原油价格、成品油产量、工业增加值增长率、消费者价格指数和成品油消费税对成品油价格冲击的脉冲响应图,描述了一单位解释变量的标准差对成品油价格的冲击方向与程度。结果与分析如下:

图2 成品油价格调脉冲响应

1.成品油价格对其自身的冲击在滞后3期内存在显著的正向响应;国际原油价格对国内成品油价格存在着正向效应,并在滞后2期达到最大值0016;成品油产量对其价格冲击微弱,并仅持续2期;工业增加值增速对成品油价格存在着正向冲击,在滞后3期达到0005的最大值;成品油价格对国内物价水平的响应由负转正,在滞后4期达到峰值0003;成品油税费在初期对成品油价格产生负冲击,随后转正,并在第4期达到最大值0002。

2.在本文研究的时间段内,中国成品油价格与国际原油价格呈正向关系,并且对国际原油价格的波动十分敏感,未出现H1假设中的不一致性。本文认为这是由于国际原油价格处于调价区间外的月份较少(见图3),仅有2008年的6月(13305美元/桶)、2015年12月(372美元/桶)、2016年1月(308美元/桶)、2016年2月(332美元/桶)和2016年3月(3907美元/桶)5个月。2016年2月以前,中国还未设立调价的上下限,因此国际原油价格实际处于调价区间外的月份仅有2个月。这一结果说明调价区间的设置在保护国内炼油企业利益和成品油市场稳定的同时,并未减少国际原油价格和成品油价格的关联性。由于国内炼油企业从进口国外原油到成品油产出需要一定的时间,并且国内成品油价格的调整有10个工作日的窗口期,因此国际原油价格对成品油价格的影响具有一定时滞性,其影响在2个月左右最明显。

图3 国际原油现货价格与国内成品油价格调价上下限

3.宏观經济形势会影响成品油的消费水平,对成品油价格造成正向影响,但同时这种由经济增长向需求扩张传导的速度并不快,需要3个月左右才能显现。这是由于成品油需求的收入弹性较小,但其下游产业相关产品的需求收入弹性较大。经济发展所带来居民收入的增加难以直接影响成品油的需求,需要依靠其下游产业,如汽车生产行业、旅游业来实现。对于中国普通家庭来说,购买私人汽车或长途出游需要较长时间储蓄资金。因此宏观经济发展向成品油价格上涨传导的流程复杂,所需时间较长。

4.国内物价水平会对成品油价格产生影响,这种影响在初期是负向的,随后逐渐转为正向。当国内物价水平较高时,政府会试图通过压低主要消费品的价格来控制通货膨胀,但是从长期看,通货膨胀不是由于个别商品的价格过高造成的,而是由整个金融体系的货币供给过剩导致的,因此对个别消费品价格的调控难以收到很好的成效,而最终整体物价水平的上涨会带来成品油价格的上涨,导致物价水平和成品油价格同方向变动。

5.综合分析格兰杰因果检验和脉冲响应的结果,本文认为成品油相关税费在短期内不是其价格变动的原因,反而成品油的价格会影响其税费的征收:在油价较低时,政府为防止成品油的过度消费,促进油气资源的节约利用,会通过调高成品油的相关税费来引导成品油的理性消费,优化能源的消费结构。国家调整成品油消费税的时间节点也证实了这一分析。从中国开始征收成品油消费税至今,国家仅对消费税的税率进行了6次调整,其中3次发生在2014年11月至2015年1月,并且均为上调。在这期间,国内成品油价格持续下跌,跌幅达到了20%。成品油消费税的上调说明成品油价格的下跌引起了政府的注意,致其采取提高税费这一举措,来对冲成品油价格下跌的影响。但是从长远看,消费税作为成品油价格的组成部分,在成品油价格逐渐稳定后,税费的增加必定会体现在价格之中,带来成品油价格的上涨。

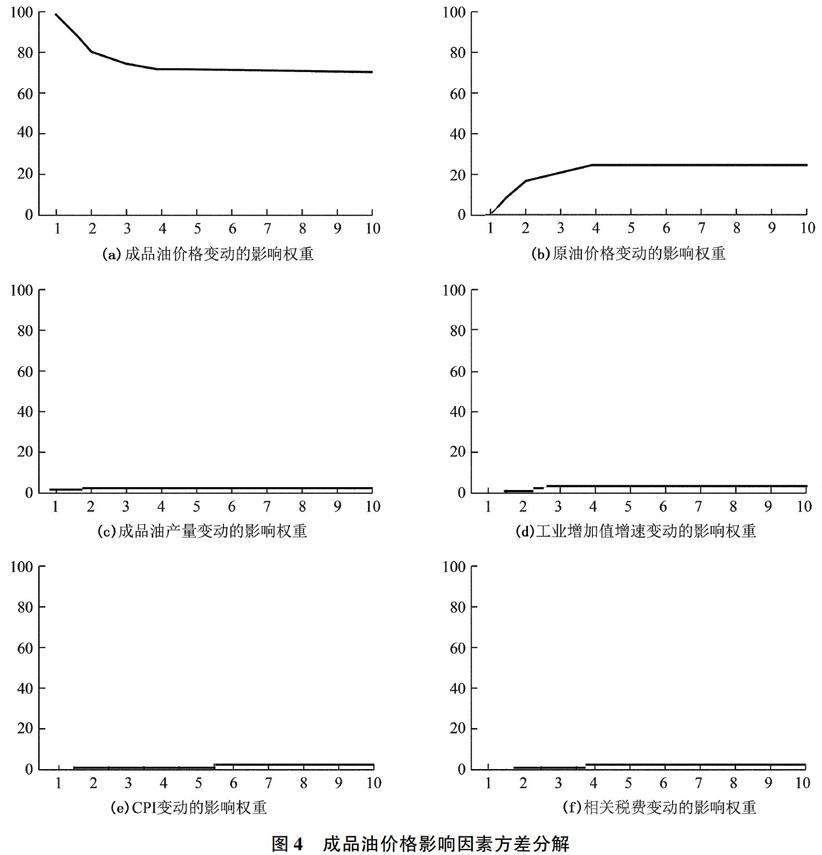

(五)成品油价格模型的方差分解分析

方差分解提供了另一种描述系统动态变化的方法。该方法是将因变量的预测均方误差分解成系统中各变量冲击所作的贡献,以此考察VAR系统中任意一个变量冲击对于被解释变量变动的相对重要性。

图4是成品油价格影响因素的方差分解图,从结果可以看出:

1.成品油价格自身在滞后1期的影响权重占比接近100%,随后呈下降趋势,到第3期降至74%,并在之后的7期内稳定在该水平;国际原油价格是除了成品油自身价格外另一重要影响因素,其影响权重在滞后1期时非常小,但是在滞后2期后迅速上升,并于滞后4期达到最高值26%,随后其权重维持在这一水平;本文中研究的另外4个影响因素宏观经济形势、成品油产量、国内物价水平和成品油相关税费的影响力均非常小,权重在滞后10期内均低于5%。

2.中国当前成品油定价机制淡化了国内油品的供求结构,价格形成机制单一且过于依赖国际原油价格,成品油价格自身和国际原油价格几乎可以完全解释成品油价格的变化,其他国内因素对国内成品油价格的解释能力均较弱,这容易造成国内成品油价客观上的相对简化波动预期,从而助长刚需机制下投机甚至市场囤积等不法行为,价格市场的进一步波动所形成的畸形供需易进入国际原油定价依赖的结构怪圈。

图4 成品油价格影响因素方差分解

五、结论

本文通过构建VAR模型分析中国成品油价格的影响因素,最终得出以下结论:

1.国际原油价格是中国成品油价格最主要的影响因素,对成品油价格产生正向的影响,但是其影响存在着一定的滞后性,在滞后2个月时表现明显。中国调价区间的设置合理,中国成品油价格在本文所研究的期间内均能和国际原油价格较好地联动,未出现H1假设中的不一致性。

2.中国成品油市场是政府管制下的双寡头垄断市场,由于成品油的需求价格弹性较小,以及政府最高限价的存在,所以,双寡头产商对于价格的影响力度有限,成品油整个行业的产量不能对其价格产生影响,否定了H2假设。

3.中国宏观经济形势对于国内成品油价格有一定的正向影响,但影响力度不及国际原油价格,并且存在滞后性。经济发展所提高的居民收入不能直接影响成品油的消费,需要通过其下游市场来实现,经济扩张向需求扩张的传导时间较长,符合H3假设。

4.国内物价水平是中国成品油价格波动的原因,其影响在初期为负向,随着时间的推移逐步转为正向,这是政府宏观调控的结果。当物价水平较高时,政府会通过压低直接面向消费者的成品油的价格,以缓解通货膨胀的压力,符合H4假设。

但长期而言,经济整体通货膨胀不是由于个别产品的价格造成的,整体物价水平的上升最终会推动成品油价格的上涨。

5.成品油相关税费在短期内不是成品油价格的影响因素,其作为政府宏观调控的工具,反而会受到成品油价格波动的影响。但是长期来看,成品油相关税费作为成品油价格的组成部分,当成品油价格趋于稳定时,其上调最终会带来成品油价格的上升,部分符合了H5假设。

参考文献:

[1] R Bacon. Rockets and Feathers: the Asymmetric Speed of Adjustment of UK Retail Gasoline Prices to Cost Changes[J]. Energy Economics, 1990,13(3):211-218.

[2] D N Manning. Petrol Prices, Oil Price Rises and Oil Price Falls: Some Evidence for the Since 1972[J].Applied Economics, 1991,23(9):1535-1541.

[3] Severin Borenstein, A Colin Cameron, Richard Gilbert. Do Gasoline Prices Respond Asymmetrically to Crude Oil Price Changes?[J]. Quarterly Journal of Economics, 1997,112(1):305-339.

[4] Shin Y. A Residual-Based Test of the Null of Cointegration Against the Alternative of No Cointegration[J]. Econometric Theory, 1994,10(1):91-115.

[5] Duffy-Deno K T. Retail Price Asymmetries in Local Gasoline Markets[J].Energy Economics,1996,18(1/2):81-92

[6] 李治国,郭景刚. 中国原油和成品油价格的非对称实证研究——基于2006年—2011年数据的非对称误差修正模型分析[J].资源科学, 2013,35(1):66-73.

[7] 徐行.国内成品油价格的影响因素及风险规避[J].辽宁工程技术大学学报(社会科学版),2016,18(3):236-238.

[8] 赵帅,李学工.基于ISM方法的我国成品油价格影响因素研究[J].节能,2017(2):16-19.

[9] T Zhang, G Ma. Nonlinear Joint Dynamics Between Prices of Crude Oil and Refined Products[J]. Physical A Satistical mechanice & Its Applications,2015,419(c):444-456.

[10] 郑恺,谷耀.国内油价高涨的主因——基于VAR的实证分析[J].南方经济,2006(5):83-94.

[11] 李治国,齐素素,韩程. 成品油现行定价机制与成品油市场平衡关联研究[J].中国石油大学学报(社会科学版),2017,33(4):7-14.

[12] 張月宁.我国成品油市场现状及问题分析[D].北京:中央民族大学,2016.

[13] 严绪朝,俞志华,丛强.对石油产业寡头垄断与市场竞争的深入思考[J].国际石油经济,2014(4):1-8.

[14] 郑玉华,孔盈皓.中国成品油消费影响因素分析及增长趋势预测[J].技术经济,2017,10(35):130-136.

[15] 周雨佳. 成品油价格倒挂问题浅析[J].河北企业,2014(1):47-48.

[16] 田雪峰,姜春宇.国内成品油价格与国际原油价格对我国CPI 影响对比研究——基于协整检验和误差修正模型[J].中国能源,2013,7(35):23-27.

[17] 万莹,徐崇波.成品油消费税税率和税负水平的国际比较研究[J]. 当代财经,2016(2):43-51.

责任编辑:张岩林

Empirical Study on Influencing Factors of Oil Product Price

in China Based on VAR Model

ZHANG Xinwei1,2, PENG Xinjie2

(1.Xinjiang Urumqi Petroleum Branch, Sinopec Sales Co., LTD, Urumqi, Xinjiang 830026, China;

2.School of Economics and Management, China University of Geoscience, Wuhan, Hubei 430074, China)

Abstract:Oil is a necessary energy for daily production and daily life. The fluctuation of oil prices has a profound impact on the operation of the national economy. In this paper, the factors affecting the price of domestic oil products are taken as the research object. First of all, theoretical analysis are carried out from the international crude oil prices, domestic oil supply situation, domestic macroeconomic forms, domestic price level and refined oil taxes and fees. Some hypotheses are put forward on the relationship between oil price and oil price. Then, using the monthly data from August 2007 to July 2017, we construct the VAR model for empirical analysis. The following conclusions are drawn: (1) International crude oil price is the most important factor affecting the price of refined oil products in China, which is positively related to the price of refined oil products, but there is a certain lag time for its influence. (2) Chinas oil products market is a duopoly market controlled by the government, and the supply of the industry is difficult to affect the price. (3) The macroeconomic situation of the country is positively related to the price of refined oil products, but its influence is far less powerful than that of the international crude oil price. (4) The domestic price level is the influence factor of the oil price, and its influence direction changes from negative to positive over time. (5) The related taxes and charges of refined oil as part of its price will cause the price of refined oil to change in the same direction in the long run.

Key words:refined oil; price; influence factor; VAR model

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

化工管理(2021年7期)2021-05-13

消费导刊(2018年8期)2018-05-25

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28