医师责任险如何叫座

2018-06-23 05:48

中国医院院长 2018年10期

医师责任险可丰富医疗风险共担机制。

3月26日,在深圳市医师协会的推动下,深圳酝酿多时的医师执业责任保险(以下简称“医师责任险”)正式推出。未来,这一险种或将走出深圳,向全国更多医师推开。医师责任险的推出,让医疗风险共担机制话题,再次备受瞩目。

目前,面向医疗机构销售的医疗责任险,在我国已推出多年,面对医疗纠纷和事故,仍显力不从心。在深圳医师责任险推出之际,《中国医院院长》杂志记者得到的反馈是,新险种推出首先必须点赞,因为它将进一步丰富医院现有风险共担机制。

医师责任险,叫好之后还须叫座。这一险种被业界普遍接受、达到广覆盖规模,并发挥应有的作用,还需要业界共同努力。

多份护身符

“医师责任险广泛推开是大趋势”,北京大学附属肿瘤医院副院长沈琳直言。

近年来,国家对构建和谐医患关系格外重视,建立完善的医疗风险共担机制对缓解医患矛盾也有着积极意义。在多次全国卫生工作会议上,不少专家呼吁,医师责任险,应与医疗意外险、医疗责任险并行,以便更好地分解赔付压力,从而促进医患关系的改善。

目前,医疗机构往往在医疗纠纷中承担主要责任,有时甚至是全部责任。2017年1月1日起施行的《深圳经济特区医疗条例》中,深圳以法律的形式要求界定医疗机构和医师责任。这意味着在医疗纠纷中,医师也需要承担相应的责任。

深圳市医师协会执行会长王天星介绍,目前,深圳医疗机构大多购买的是医疗执业责任险(以下简称“医疗责任险”)。这一险种赔偿的医疗主体是医疗机构。而在发生医疗事故后,医院更多以内部追责的形式对医师个人进行处罚。

这一部分费用虽不是整个赔偿中的“大头”,但有时依然为医生带来不小的经济压力。“医师责任险,一方面能分担医院对医生内部追责的费用;另一方面,随着多点执业、自由执业的推进,更能为医师提供保障。”王天星坦陈。

2013年起,代表医师权益的深圳市医师协会,就担起了保险公司与医师的“中间人”,开始着手调研医师责任险相关事宜。

在我国,医师责任险并非新鲜事,此前也有不少地方有探索。记者了解到,在此前探索的基础上,深圳医师责任险重点在保费、赔偿限额、责任鉴定、续保变动等方面做了精细设计。

其中,深圳把医师责任险分为四档。基准保费则分别为2700元、2250元、1800元和720元,对应的单笔事故赔偿限额分别为120万元、80万元、50万元和10万元,累计赔偿限额分别为400万元、200万元、100万元和30万元。与其他地方一样,该险仍是本着自愿、自费的原则。

在基准保费的计算上,深圳引进了“执业范围调整因子”和“医师职称调整因子”两个概念。其中,执业范围调整因子根据历年来不同科室发生医疗纠纷的风险情况评定相关系数,0.6~2不等;在医师职称调整因子上,主任医师为1.2,副主任医师为1.1,主治医师为1,住院医师为0.9,助理医师为0.8。

同时,考虑到医疗纠纷在发生上存在一定的滞后性,所以,在医师执业责任险上确定了“期内发生制”原则。在理赔时效上,医疗损害的报告期为保险期间截止日起5年,艾滋病、丙肝案例的报告期为10年。

在如何确保评鉴的客观性上,深圳市医师协会与江泰保险经纪股份公司负责建立及管理“深圳医师执业责任保险理赔处理中心”。据中国平安保险股份有限公司总经理马缨介绍,该理赔中心是保险公司认可的第三方机构,主要负责对发生的医疗纠纷进行调查、评估及后续索赔工作,同时,确保保险公司依法依约、及时赔付。

“会有专门的评鉴专家库,对于涉事医师相关利益方,在评鉴过程中也会回避,此外,如果患者需要,我们会通过医师协会邀请广州甚至外地的专业专家团队,对医疗纠纷进行分析定责。”王天星说。

当然,医师责任险是“护身符”,也有“紧箍咒”。类似于交通保险,医师责任险对医生的“约束”体现在续保阶段。续保部分会根据被保险人上年度保险事故发生情况进行调整。其中发生保险事故次数0次,调整因子为0.9,而3次以上,则调整因子为2。这对医师本人来说,也有着经济上的制约。

“伴随着医师执业责任险的实施,未来将理顺医疗机构和医师个人在医疗纠纷中的责任关系。”王天星坦陈。

反应不一

医师责任险虽然只是在深圳探索,但是很多外地医生也开始关注。记者在走访中获悉,医生对医师责任险的反应不一,有的医生对该险种期待已久,但有的医生反应冷淡。

他们关注的焦点则是,医师责任险该由谁购买?保险公司的服务是否完善?险种涵盖的范围有多广?

曾在日本工作两年的胃肠外科副主任医生赵江宁第一个购买了医师责任险。在她看来,购买医师责任险是再正常不过的事情。因为在一些发达国家,没有医师责任险,就没有机构愿意聘用。

“不一定发生医疗事故的风险大才购买,更多的是给自己多一份执业保障。”赵江宁认为,购买医师责任险与个人的保险意识有很大的关系。

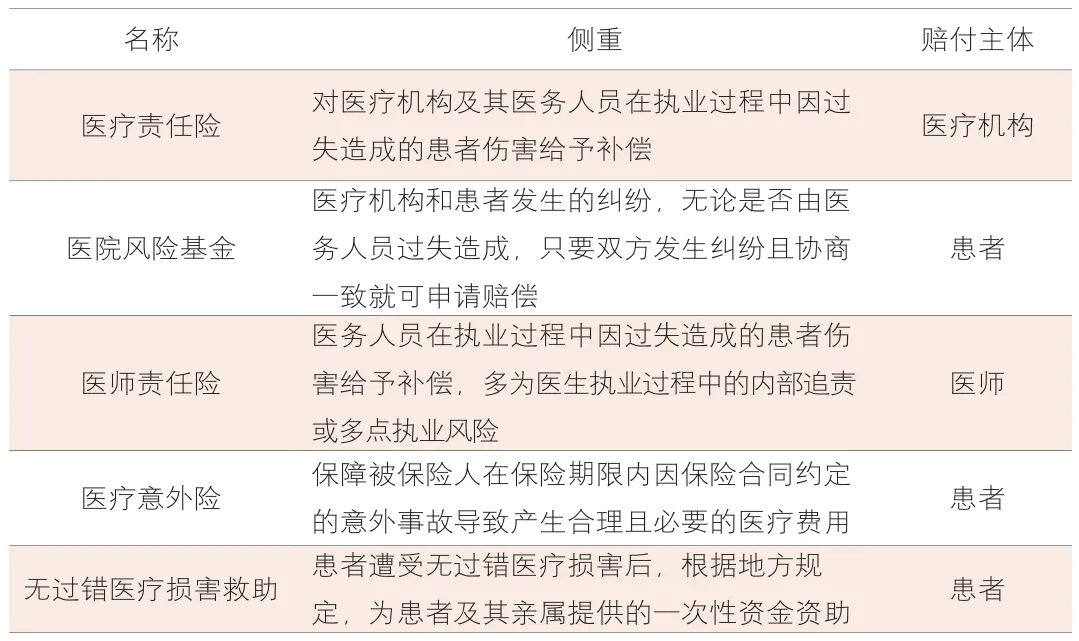

表1 当下,医疗风险共担大致险种及其侧重

如赵江宁者,固然有之。大多数受访医生对医师责任险也表示期待,不过落实到是否愿意掏钱购买的时候,他们还有一些现实的考量。

青岛市第三人民医院急诊科主任于增智认为,医生是否购买医师责任险往往会评估两方面:一是自己的执业风险如何,即处在高低风险差异较大的科室比较,购买的意愿悬殊较大;二是考虑保费的金额是否在自己可承受的范围内。两者都在自己的边界范围内,才可能自行出资购买。

“有两点对医生是有利的:其一,因医师责任险是对医院内部追责的一个保障,医师可以免去考虑保险公司不赔付的担忧;其二,有外地会诊的医生,完全有必要购买医师责任险。”于增智告诉《中国医院院长》。但他认为,医师责任险保费不应该太高。

他分析说,原因有三:其一,小的事故能私了的就私了了,只有大的事故才可能出险,而大事故的概率相对较低;其二,医师责任险没有被骗保风险;其三,低额的保费能促进广覆盖,大数法则对保险公司也是有利的。

不少医生则希望医院能支付购买医师责任险的保费。一个不愿透露姓名的医生认为,按照过往的赔偿分成,最后落实到医生的赔偿金额并不“庞大”,赔偿的“大头”是医院,该险种的另一大受益者其实是医疗机构,谁受益多就应由谁来买单,所以,医院应该承担这笔费用。

深圳一医务科人员也算了一笔账,以拥有千位医护人员的大型综合医院为例,不计耗费精力,医院一年为一般医疗纠纷买单的金额约为60万至100万元。按照医师责任险保费计算开支,这笔保险费用还是比较“划算”的,医院应该会很乐意为此买单。

于增智担心医院不愿意部分分担医师责任险费用。一方面,医院内部追责,目的就是警示作用,提高医生的自律。另一方面,医师责任险受益主体主要是医师个人。

至于是否有一天,也与国外一样,医生不购买医师责任险,就没有医院乐意聘用?于增智认为,这样的概率很小,因为中国的医疗体制不同于国外,医生仍是单位人。

柳州市人民医院院长李宁宁发表了类似的观点。他认为,医师责任险有西方医疗体系的大背景,是医师自由执业后的个人执业工作责任险,而与我国当下医师工作岗位的定性不一致。因此,在目前的情况下,医师责任险肯定是不容易推出去的。

相比于医师责任险,李宁宁更青睐于医疗意外险,而且在柳州市人民医院已经开始推行这一险种。“医疗意外险,是保险公司与患者之间的险种,可以弥补出现医疗意外,又不是医疗事故的赔偿。”

90% 以上海为例,采取的是由原上海卫生局和医学会牵头,使近90%的非营利性医院投保。多项举措并施,医疗责任险才打下如今的“江山”。

推广阻力重重

一个现象的形成,不仅受利益相关方态度的影响,更取决于所在领域的环境原因。有时候,环境原因往往比技术和商业上的原因要重要得多。那么,目前,当下我国医疗风险共担机制的现状又是怎样的呢(表1)?

记者了解发现,在医疗风险共担机制中,医师责任险不是补充医疗责任险的唯一途径。事实上,在不期望商业医疗责任险缓解医疗纠纷情况下,不少医院自设有“医院风险基金”,用于医患纠纷赔偿的支付,被业内人戏称为医院的“土保险”。而且,这一做法在商业医疗责任险出现之前有,推行之后,仍然有不少地方并存有医院风险基金。

中国太平洋财产保险股份有限公司河南分公司的苏占伟曾经撰文指出,河南省医疗责任风险分担机制主要采用三种形式:一是共保型医疗责任保险,即多家保险公司组成联合共保体,采取统一产品和费率共同承担医责险;二是自主经营性医责险,主要针对县级以上公立医院之外的医疗机构;三是医疗责任风险基金。

同样,福建省也存在两种形式:一是向保险机构购买医疗责任保险;二是卫生行政部门组织医疗机构联合设立医疗责任保险基金,由参与医院自愿交纳一定数额的资金,存入指定账户,由保险公司管理并收取管理费,各参与医院按照等级、工作量确定提取比例和赔偿标准,专款专用。

镇江市则构建了医疗责任险、医疗意外险和无过错医疗损害救助“三位一体”的医疗损害风险共担机制。无过错医疗损害救助则是患者遭受无过错医疗损害后,根据《镇江市无过错医疗损害救助办法》,为患者及其亲属提供的一次性资金资助。

在北京、广州等地,不少医院开始引入“手术意外险”,在患者手术前等签署是否购买的意愿。手术意外险主要用于对患方的赔偿,这种避免患者人财两空的探索,也得到不少医院管理者的青睐。但因购买者指定是患者,推行开来难度较大。

基于上述情况,镇江市推出的医疗意外险,购买者为医疗机构,受益者是患者,从而避免了上述矛盾。

多种附加险的并存,无疑也为医师责任险的广覆盖增加了挑战。当有众多途径可选时,比较优劣、衡量得失是人们惯用的思维。

与此同时,医疗责任险推广的前车之鉴,也提示着推行医师责任险的前路之难。医疗责任险起步较晚,基础薄弱,1989年才出现以商业保险为组织模式的医疗责任险。

据李宁宁介绍,医疗责任险推出以来,曾出现一个“怪圈”:一方面,医疗纠纷、医患冲突激增,市场急需医疗责任险;另一方面,医疗责任险软肋极多,投保率低得惊人。

于是,不少地方提出统一投保或强制医疗责任险,要求所有国有民营医疗机构必须参加医疗责任险。也有些地方尝试软措施,提高医疗责任险的覆盖率。以上海为例,采取的是由原上海卫生局和医学会牵头,使近90%的非营利性医院投保。多项举措并施,医疗责任险才打下如今的“江山”。

在确实有需求,且只有“土保险”的情况下,医疗责任险仍遭遇推行难。而对于已在医疗责任险的“保护伞”下的医生而言,由自己出资购买医师责任险的意愿会有多强,就可想而知了。

猜你喜欢

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

北方工业大学学报(2019年5期)2019-03-30

能源(2017年5期)2017-07-06

商情(2016年32期)2017-03-04

中国卫生(2015年12期)2015-11-10

中国卫生(2015年9期)2015-11-10

中国卫生(2014年12期)2014-11-12

中国卫生(2014年12期)2014-11-12

郑州大学学报(理学版)(2013年3期)2013-03-11

中国工程咨询(2012年2期)2012-02-14