2018年集装箱船舶市场供需分析

2018-06-21 17:53郭铮曹渭源

珠江水运 2018年9期

郭铮 曹渭源

摘 要:本文通过CLARKSON统计,观察2018年集装箱船舶市场供需的相关情况,分析原因并对其进行一定的研究。希望能为相关从业者提供一定的参考。

关键词:集装箱船舶 船舶市场

1.目前市场存量船舶及订单船舶

根據CLARKSON统计,截止2018年2月底,全球市场现有集装箱船舶共5192艘,合计运力约2106万TEU;待交付的新造集装箱船舶共383艘,合计运力约267万TEU。各种船型的现有艘数与运力、订单艘数与运力参考表1、表2。

2.2018年1-12月新船交付情况

根据CLARKSON统计(如表3),2018年1-12月全球市场预计交付的新船总量合计为198艘,约136万TEU运力,约占目前市场总运力的6.4%。

从船型来看,新交付的船型主要集中在3000TEU以内的支线/区域航线船舶和8000TEU以上的大型船舶,总体呈“两头多,中间少”的特征。如表4。

从交付时间来看,1月、3-6月和8月新船交付相对集中,主要与以下因素有关:

①1月份为春节前出运旺季,承运人运力需求集中。

②各班轮公司航线调整、运力升级计划一般在4月份开始集中启动,这也直接导致了各班轮公司在2季度对新增运力的额外需求。

③8月份开始部分远程航线圣诞货物出运进入旺季,且9月份为国庆前的传统出口旺季,故各班轮公司与船东会选择在8月份集中接收新船,补充航线运力。如表5。

从订造方身份属性来看,80%新交付运力的船舶订造方为承运人。其中11000TEU以上的大型船舶绝大部分为承运人自行订造。

3.2017年全年及2018年1-2月市场退役拆解船舶情况

根据CLARKSON统计,2017年全年及2018年1-2月全球市场已退役拆解的老旧船舶总量合计为153艘,约42.5万TEU运力,约占目前市场总运力的2%。如表6。

从船型分布结构来看,退役拆解的船舶主要是3000-6000TEU的传统巴拿马型船舶和3000TEU以内的支线/区域航线老旧船舶。如表7。

从各月的拆解船舶数量与运力情况看,受货运市场整体恢复和各班轮公司用船需求增加等因素影响,2017年下半年开始市场退役拆解船舶数量明显减少。其中2018年2月仅退役拆解4艘船舶,合计运力为6391TEU, 为近14个月以来的最低值。

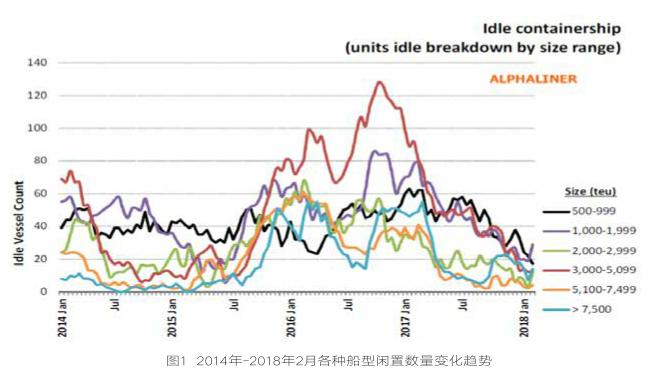

4.不同船型闲置运力变化趋势

根据ALPHALINER的统计,截止2018年2月19日,全球500TEU以上闲置船舶共89艘,合计运力约31万TEU, 约占全球现有集装箱船舶总运力的1.5%。除了1000-1999TEU及7500TEU以上船型的闲置数量比前期有所增加外,其余各种船型的闲置数量均呈下降趋势,具体参图1所示。

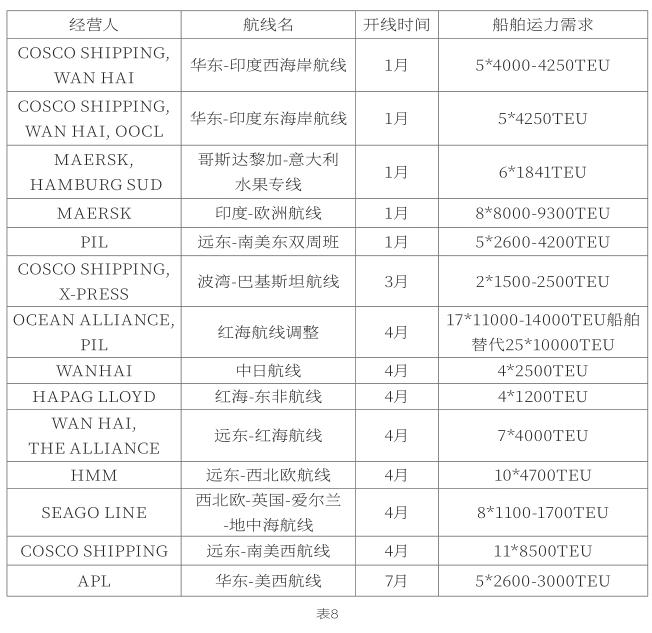

5.2018年新开航线的新增运力需求

见表8。

从以上表格可以看出,市场新开航线对新增运力的需求主要集中在2500TEU, 4250TEU和8500TEU型船舶,目前租船市场的变化趋势也基本反映了这一现象。

6.2018年集装箱船舶市场供求关系初步分析

(1)从供给端分析,尽管2018年全年预计交付198艘新造船舶,约136万TEU运力,但主要集中在3000TEU以内的支线与区域船舶和8000TEU以上的大型船舶,传统巴拿马型船舶几无新增运力。

特别需要关注的是,2017年1月-2018年2月3000-5000TEU型的船舶共退役拆解了6 3艘,合计283400TEU运力,约占该类船舶目前市场总运力的约5.8%,前期此类船舶大量退役拆解和后续新开航线用船需求增加将进一步导致供需平衡向船东市场转移。

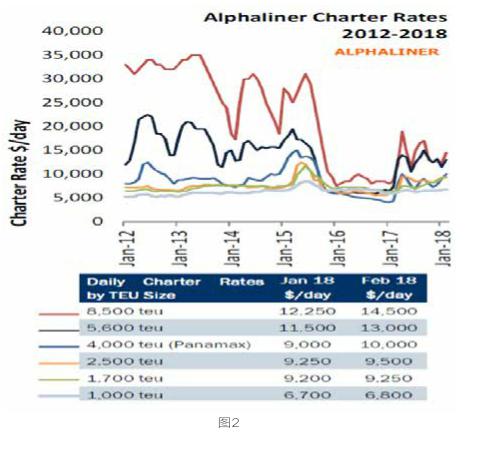

(2)从需求端分析,受2017年良好经营业绩的推动,同时为了继续在各航线拓展及维持市场份额,避免被其他竞争对手吞并,预计各班轮公司会在 2018年加大各航线的整体运力投入,2015年船舶租金快速上升也是受2014年集装箱运输业务整体市场阶段性转好的因素所驱动,具体可参图2。

(3)从运营操作与成本角度分析,以新加坡380燃油价格为例,2017年全年平均每吨单价为327美元,比2016年上涨94美元,且目前总体仍呈继续上升趋势。由于各航线船型升级后单船在港口操作量增加,航线保班难度进一步增大,采取加速航行保证班期的方式往往会给承运人带来额外的燃油成本支出。在此情况下,预计市场上会有部分航线通过加船减速的方式达到保证航线班期和降低燃油消耗的双重目的。

同时,目前新造船订单中平均单船运力已达到6960TEU, 比市场现有船队平均单船运力提升了约72%。船舶大型化后势必会提升支线中转和区域运输船舶的运力需求,这也会带动2000-5000TEU船舶市场供求关系出现变化。

(4)从租船合同交易双方谈判话语权角度分析,船东公司与作为最主要租家的集装箱班轮运输公司在近几年均出现了比较大范围的合并重组,双方的行业集中度均进一步提升, 决定船东与租家谈判的话语权的主要因素依旧是市场供求关系。

另外,从租船合同成交习惯来说,8000TEU以内的船舶租期基本集中在3-6个月,8000TEU以上的船舶租期以一年以上的中长期租赁为主,相比大型船舶,中小型船舶的市场供求关系更容易受货运市场的变化出现较为频繁的波动。

(5)从二手船交易情况分析,国内环保政策的完善推动了部分传统散货逐渐以集装箱化方式开展运输;现代物流電商配送对于货物的运输包装要求进一步提升,这些都进一步推动了内贸集装箱运输需求。2016年-2017年大量2000-5000TEU的船舶被出售给远东地区从事沿海内贸运输的终端用户,市场上可供出租的运力进一步减少。

(6)从用船时间角度分析,每年4、5月和8、9月为新开航线及航线调整高峰期,各班轮公司该时间段的用船需求相对集中。

(7)从技术改造角度分析,随着全球范围内环保政策要求的进一步提升和范围的进一步推广,国际海事组织在近几年陆续推出限硫、限氮、船用压载水排放标准等新规定,其中部分规定已开始实施,部分规定实施时间也已临近。为满足运营船舶符合以下规定,部分船东已开始或计划开始进行相应的技术改造。另外,随着码头等操作条件改善及对于部分航线新增运力的需求,马士基计划对8艘EMMA MAERSK系列船舶进行改造,单船名义载箱量从15500TEU提升至16810TEU,MSC和CMA-CGM也计划对其拥有的部分14000TEU船舶进行改造以提升单船名义载箱量。

鉴于集装箱班轮运输的特征,需要承运人提供稳定的定班服务。

为保障航线维持正常运营,对于下线改造的船舶需要有额外的新增运力及时补充。同时考虑到进行技术改造的船舶往往是成批量的姊妹船舶,这部分因素对于市场运力的需求同样不可小视。

综上所述,预计2018年集装箱船舶市场整体将向船东市场转移,特别是随着油价高企等因素,能满足全球主要航区操作要求且油耗较低的4000-6000TEU与8000TEU以上的新型节能船舶将成为广大租家追求的对象。从长远来说,影响全球集装箱船舶市场供求关系的变化主要因素还是各航线货运市场走势,实践中会存在3-6个月的时间差。

7.结束语

由于2015-2016年集装箱货运市场和船舶租赁市场均较为惨烈,

目前集装箱运输班轮公司与船东公司均努力采取措施,提升收益水平,避免在竞争中被淘汰。本文就不同维度就2018年集装箱船舶市场供求关系作了初步分析,希望能为相关从业者提供一定的参考。

猜你喜欢

系统管理学报(2016年5期)2016-09-03

人民论坛(2016年20期)2016-08-09

沈阳师范大学学报(社会科学版)(2016年5期)2016-04-13

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05

——福船

西部交通科技(2015年4期)2015-07-25

西部交通科技(2015年6期)2015-07-01

中国美容医学(2015年5期)2015-01-21

中国舰船研究(2014年1期)2014-05-14

河南科技(2011年12期)2011-08-15

中国船检(2011年8期)2011-08-15