CEO政治关联会增加企业银行贷款的财务风险吗?

——基于贷款方式多样化的视角

2018-06-21 10:54:54

中南大学学报(社会科学版) 2018年2期

(济南大学商学院,山东济南,250002)

一、引言

无论是实务界还是理论界都将“政治关联”视为企业拥有的一项宝贵关系资源。尤其在制度发展不成熟的国家或地区,政府在经济社会中行使垄断或干预经济资源分配的功能导致政府面对企业扮演着资源供应商和掠夺者的角色。出于产权保护和发展依赖的动机[1],民营企业积极寻求政治关联成为非常普遍的现象。但实践证据却让学者们对政治关联褒贬不一。

受寻租理论的影响,很多观点认为政治关联对企业具有消极影响,主要体现在对企业价值、绩效、创新等方面[2−4]。但基于资源理论,也有观点认为政治关联能够为企业带来宝贵的外部资源,这些资源对企业发展起到至关重要的作用[5−7]。因此,关于政治关联“双刃剑”的特点成为学术界时至今日依然争论不休的话题。在争论的过程中,政治关联对企业获取银行贷款的作用受到学者的重视,并且普遍认为具有政治关联的企业更容易获得银行贷款,而且获取成本更低,同时获得的贷款数量更多、期限更长[8−9]。但与此同时,这些贷款并未有效改善企业绩效的现实也让政治关联为贷款资源配置低效“背锅”[10]。然而,过度关注政治关联降低信贷资源配置效率的负面效应却忽视了研究政治关联对银行贷款财务风险的影响。

在市场经济环境下,举债经营是合理的,是企业经营发展的重要条件。随着市场经济体制的逐渐确立,负债经营已成为企业自有资金短缺情况下追求经济利益最大化的主要方式。但是负债的存在一方面减少了企业的自由现金流,另一方面加剧了企业面临的财务风险[11]。这就要求企业必须做到举债合理,充分发挥财务杠杆的积极作用。我国是以银行为主导的金融体系,银行贷款是我国企业负债融资的主要形式。大量银行贷款进入企业会增加资本结构中的负债成分,提高财务风险发生的概率[12]。根据这一逻辑,政治关联的贷款效应会增强财务风险。但企业建立政治关联的初衷绝非为承担更多财务风险,而负债还本付息的天然属性造就了固有的财务风险。所以企业既要保持恰当的资本结构,又要面对债权资本比例调整的风险,这对企业管理者的决策能力形成巨大考验。现实的经验教训中,从巨人集团到乐视的案例都说明,迅速扩张致使资金消耗过快,债权资本比例过大,最终酿成资金链断裂、财务风险全面爆发的危机。在这些经典案例中,CEO 的个人作用不容忽视,甚至是左右企业生存与发展的决定性因素。

现有研究高管政治关联贷款效应的文献普遍集中在政治关联对银行贷款的影响效果,少有学者关注企业贷款方式选择问题。本文以创业板2012—2015年的数据为样本,基于贷款方式多样化的视角,实证检验CEO政治关联与银行贷款财务风险的关系,结果发现CEO政治关联会增加银行贷款的财务风险。本文从贷款方式多样化这一角度揭示了 CEO政治关联增加企业银行贷款财务风险的作用机理,丰富了政治关联贷款效应影响企业财务风险的相关理论和该领域的文献,并希冀研究结论能够对企业贷款方式选择、财务风险控制等有所帮助。

二、理论分析与假设提出

根据奈特的观点,企业在获取利润的过程中需要面对各种风险。CEO政治关联为企业提供了外部资源获取的优势,尤其是那些稀缺性资源。绝大多数实证研究都证明政治关联发挥着为企业带来更多银行贷款的积极效用。但是带来更多银行贷款的同时也产生了更多负债。财务风险是企业面临的基础风险,是由企业资金安排在未来的不确定性所致。而负债的固有属性增加了这种不确定性,使CEO政治关联的这一积极效用蕴含着一定的风险。因此企业不得不面对这样一个事实:负债比例越大,企业面临的财务风险就越大。债务产生的同时伴随着偿还的风险,这对企业的资金使用能力是巨大考验,稍有不慎就会爆发资金链断裂的财务危机。另外,实证研究还证明具有政治关联的企业管理层容易过度自信,进而导致企业采取激进的负债融资策略[13],表现出较高的资产负债率[14],从而导致企业通过政治关联获取的银行贷款具有异质性特征。这种异质性特征在提高企业资产负债率的同时对企业内部财务管理提出了更高的要求,潜移默化地带来了不可量化的风险。根据我国企业的发展经验,CEO政治关联显然是企业的一项宝贵政治资源,尤其对于民营企业来说,在国内各银行为其提供贷款方式并不多的情形下,依靠政治影响力获取更多贷款显然是其非常乐意的事情。但在缓解融资约束的情形下,受到政治目标和政治利益的影响,企业也有可能盲目增加银行贷款。银行贷款越多,偿还的风险也就越大,对企业内部资金流动的要求也越高。这也反映出政治关联的“双刃剑”的特点[15]。据此提出如下假设:

H1:CEO政治关联能够增加企业银行贷款的财务风险。

资产组合理论的传统观点认为,多元化经营有利于降低财务风险。通过对这一观点的思考,本文认为企业采取单一的负债方式,会将所有的债务偿还压力集中到某一方面,这无疑会增大财务风险。银行贷款作为企业主要的债务融资方式,亦具有这一风险特征。所以,本文尝试从企业银行贷款方式多样化的视角分析 CEO政治关联对企业银行贷款所带来的财务风险的影响。魏锋和罗竹凤曾对中小板企业研究发现,董事会具有政治关联的企业更倾向于获取信用贷款,但对其他贷款方式没有显著偏好。这项研究佐证了政治关联会使企业选择单一的贷款方式。董事会与CEO均为企业顶层管理者,其高阶效应存在类似之处。采取多样化的贷款方式要求企业符合银行规定的各种贷款条件。相比于国有企业,我国银行对民营企业贷款的限制较多,主要是因为民营企业整体规模与实力相较于国有企业存在差距,可能存在无法偿还的风险。在此情况下,政治关联提供的声誉机制能够在一定程度上缓解企业面临的贷款约束[16]。因此,CEO政治关联能够帮助企业获得金额更多、期限更长的银行贷款,进而导致企业面临更多的财务风险。但声誉机制的使用通常伴随着“人情”与“关系”,政治关联正是“关系”社会的产物。不论是聘任前政府官员,还是当选人大代表或政协委员,政治关联发挥效用的关键在于政治资源的积累与使用。这种政治资源大多在于企业家与政府的关系。但这种隐晦的政企关系通常受到各方监督,因而作用频率通常较低。所以CEO政治关联具有的天然“关系”特征会限制其在帮助企业获取银行贷款时方式选择的多样化。但充分发挥CEO政治关联的贷款机制在于利用较少的贷款次数获取金额更多、期限更长的贷款,以实现企业的贷款需求。而大额贷款的存在和较长的还款期限均不利于企业财务风险控制。据此提出以下假设:

H2:CEO政治关联会促使企业选择单一的贷款方式增加企业银行贷款的财务风险。

H2a:CEO政治关联会通过选择单一的贷款方式增加企业贷款金额。

H2b:CEO政治关联会通过选择单一的贷款方式延长企业贷款期限。

三、研究设计

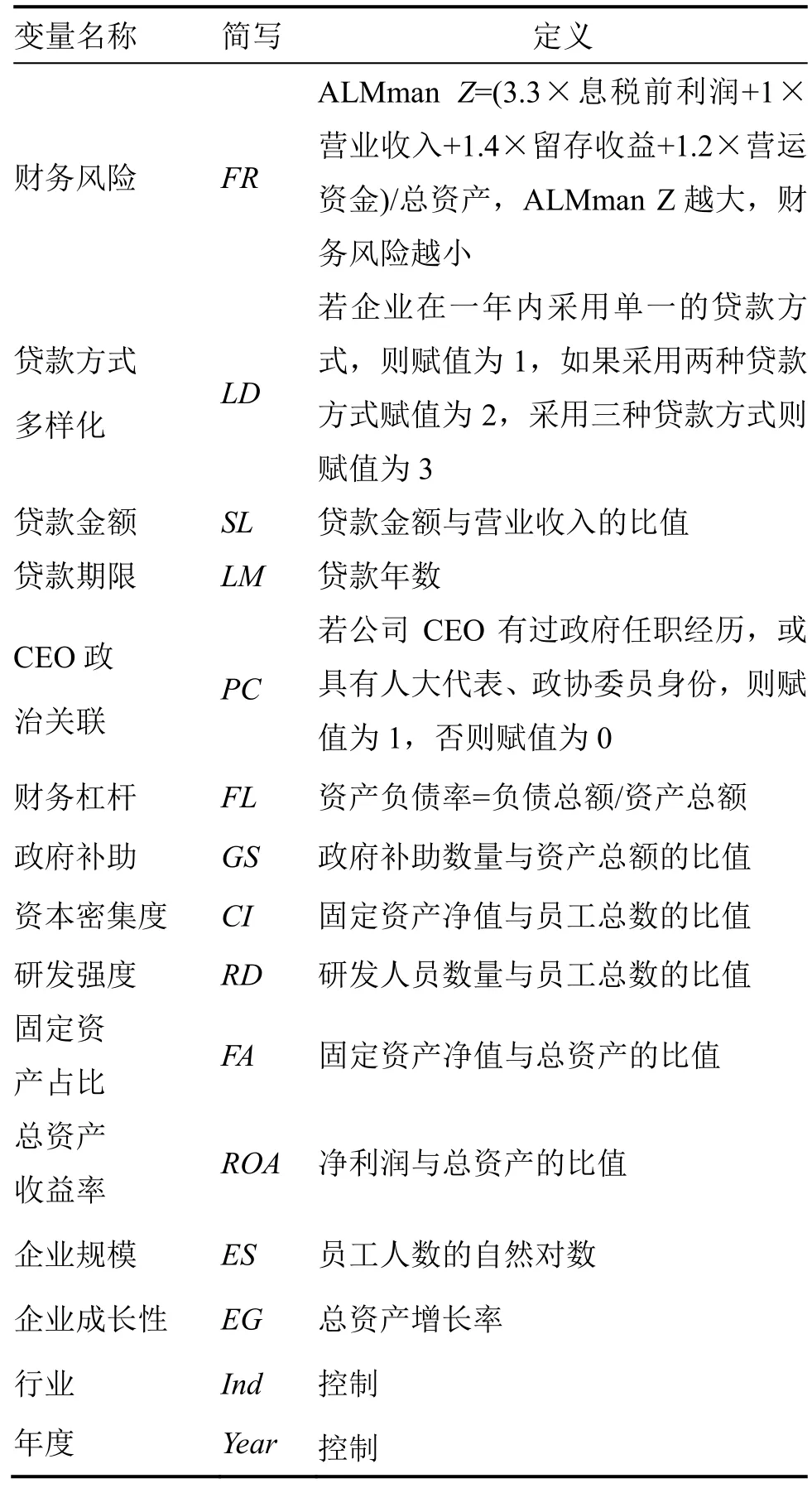

考虑到我国新型经济体的特征,避免财务风险测度可靠性受股票市场的干扰,采用 Mackie-Mason修正后的Altman Z值衡量企业财务风险,AlMman Z值越大,财务风险越小[17]。银行贷款金额多、期限长可能会增加企业的财务风险,现有研究未就企业银行贷款带来的财务风险进行界定和测量,因此本文首先选择使用OLS方法检验银行贷款金额、期限与Altman Z值的关系。如果贷款金额、期限与Altman Z值之间具有显著的正向关系,则证明企业银行贷款金额越多,期限越长,所面临的财务风险越大。中国人民银行在《贷款通则》中将贷款划分为信用贷款、担保贷款和票据贴现三类。本文通过考察创业板企业披露的贷款方式,发现样本中没有票据贴现,但有大量其他授信项,本文将其归为第三类贷款方式,进而将贷款方式多样化定义为:企业在一年中使用上述三种贷款方式中两种及以上的即为贷款方式多样化,并且采用赋值的形式,将一年中使用三种贷款方式的企业赋值为3,使用其中两种贷款方式的赋值为 2,仅采用其中一种贷款方式的赋值为 1,以此衡量企业贷款方式多样化程度。对贷款数量的度量指标选用创业板企业每笔贷款的数量与营业收入的比值,贷款期限则采用披露的每笔贷款年数衡量。通过考察企业高管的政治背景确定企业是否具有政治关联是现有研究广泛采取的方式,并且学术界普遍将高管是否曾任政府官员,或具有人大代表、政协委员等政治身份作为界定企业是否存在政治关联的依据。本文参考现有研究,通过考察创业板企业CEO的政治背景和政治身份,将CEO政治关联界定为:如果CEO曾任政府官员,或担任人大代表、政协委员,则认为该企业CEO具有政治关联,否则不存在政治关联。

首先使用普通最小二乘法(OLS)对假设H1进行检验,为此构造如下回归模型(1)。在检验过程中依次考察贷款期限、贷款数量和CEO政治关联对财务风险的影响,然后加入CEO政治关联分别与贷款期限、贷款数量的交叉项,考察CEO政治关联的调节作用。将下述八个影响企业财务风险和银行贷款的协变量作为控制变量纳入回归方程,同时控制行业效应和年度效应。

同时构造如下回归模型(2)对 CEO政治关联与贷款方式多样化之间的关系进行检验:

为避免样本选择偏误造成的内生性问题,使估计结果更加准确,本文选择使用倾向得分匹配法(PSM)对假设H2a、H2b中贷款方式多样性与贷款期限、贷款数量之间的关系进行检验。倾向得分匹配法要求尽量将影响论证关系的其他变量包含进来,结合假设H1与 H2要讨论的变量关系,主要考虑企业特征对获取银行贷款的影响因素,因此选择财务杠杆、政府补助、资本密集度、研发强度、固定资产占比、总资产收益率、企业规模、企业成长性八个变量作为匹配变量。资产负债率是影响企业贷款的直观因素之一,如果资产负债率较高,企业会降低对银行贷款的需求。政府补助是鼓动企业研发创新的政策资源[18],获得的政府补助资金越多,对银行贷款的需求越小。资本密集度越高的企业面临的风险越大,因此会影响企业的贷款策略。创业板企业具有较强的科技型特征,大量的科研人员要求企业投入大量的研发资金,专利质押贷款成为很多企业考虑的贷款方式。如果企业的固定资产占比越高,越倾向于选择使用固定资产抵押贷款。总资产收益率越高表明企业绩效越好,银行对其越青睐,越有利于企业进行银行贷款。规模越大的企业需要越多的资金进行周转,贷款行为往往越频繁。创业板企业处于高速成长期,对资金的需求量巨大,银行贷款对其来说是最有效率的贷款方式。除此之外,也将CEO政治关联作为影响因素加入匹配变量。

本文采用 k近邻匹配(k=4)、半径匹配(卡尺范围0.01)、卡尺内最近邻匹配(k=4,卡尺范围0.01)和核匹配(默认的核函数与带宽)四种匹配方法,通过检验平均处理效应 ATT的统计意义来判断贷款方式多样化与贷款期限、贷款数量之间的关系。

本文选择创业板上市公司 2012—2015年的数据作为研究样本,在数据收集的过程中考虑到金融保险行业财务数据的特殊性,所以剔除该行业全部企业的数据,同时剔除数据缺失企业的当年全部数据,剔除全部 ST类企业的数据。之所以选择创业板企业作为研究对象是考虑到其高技术型和高成长型两项典型特征,这两项特征决定了创业板企业较为依赖外部融资,而银行贷款是在不稀释股权的情况下非常具有效率的融资选择,因此创业板企业的贷款行为非常明显。创业板设立的前三年内频繁出现上市公司业绩“变脸”现象,因此选用2012—2015年的数据[19]。

表1 变量说明

四、实证分析

(一) 描述性统计与相关性分析

表2是对财务风险、CEO政治关联、贷款期限、贷款金额和贷款方式多样化五个变量统计和相互间关系 pearson分析的结果。创业板企业之间面临的财务风险差异较大,虽然均处于高速成长阶段,但是彼此间对财务风险的把控能力显然存在差别。CEO政治关联与非政治关联的数据量基本持平,基本可以判断出存在 CEO政治关联的企业大约占到创业板企业数量的一半。贷款金额和贷款期限呈现出较大的差异。从均值来看,创业板企业平均每年选择近两种贷款方式。财务风险与贷款期限、贷款金额和贷款方式多样化均存在显著的负相关关系,CEO政治关联与贷款期限、贷款方式多样化分别具有显著的负相关关系,贷款期限与贷款金额、贷款方式多样化分别具有显著的正相关关系。为控制其他变量对假设检验的影响,接下来使用OLS和PSM的进行检验。

(二) 银行贷款、政治关联与财务风险

表3列示了模型(1)的回归结果,Model 1-5均通过F检验,说明具有统计意义;调整R2均位于0.7上下,表明数据拟合效果较好。Model 1、Model 2和Model 3分别展示LM、SL、PC与FR的回归结果,三者的回归系数均通过显著性检验,并且为负值,说明数量越多、期限越长的银行贷款会给企业带来越大的财务风险,CEO政治关联的企业要比非政治关联企业面临更严重的财务风险。Model 4和Model 5展示的是CEO调节作用的检验结果,PC×LM没有通过显著性检验,说明CEO政治关联无法对贷款期限与财务风险之间的关系起到调节作用;PC×SL通过显著性检验,并且为正值,说明CEO政治关联能够增强贷款数量与财务风险之间的负向关系。综上所述,CEO政治关联能够增强企业银行贷款的财务风险,验证假设H1。

(三) 政治关联、贷款方式多样化与银行贷款

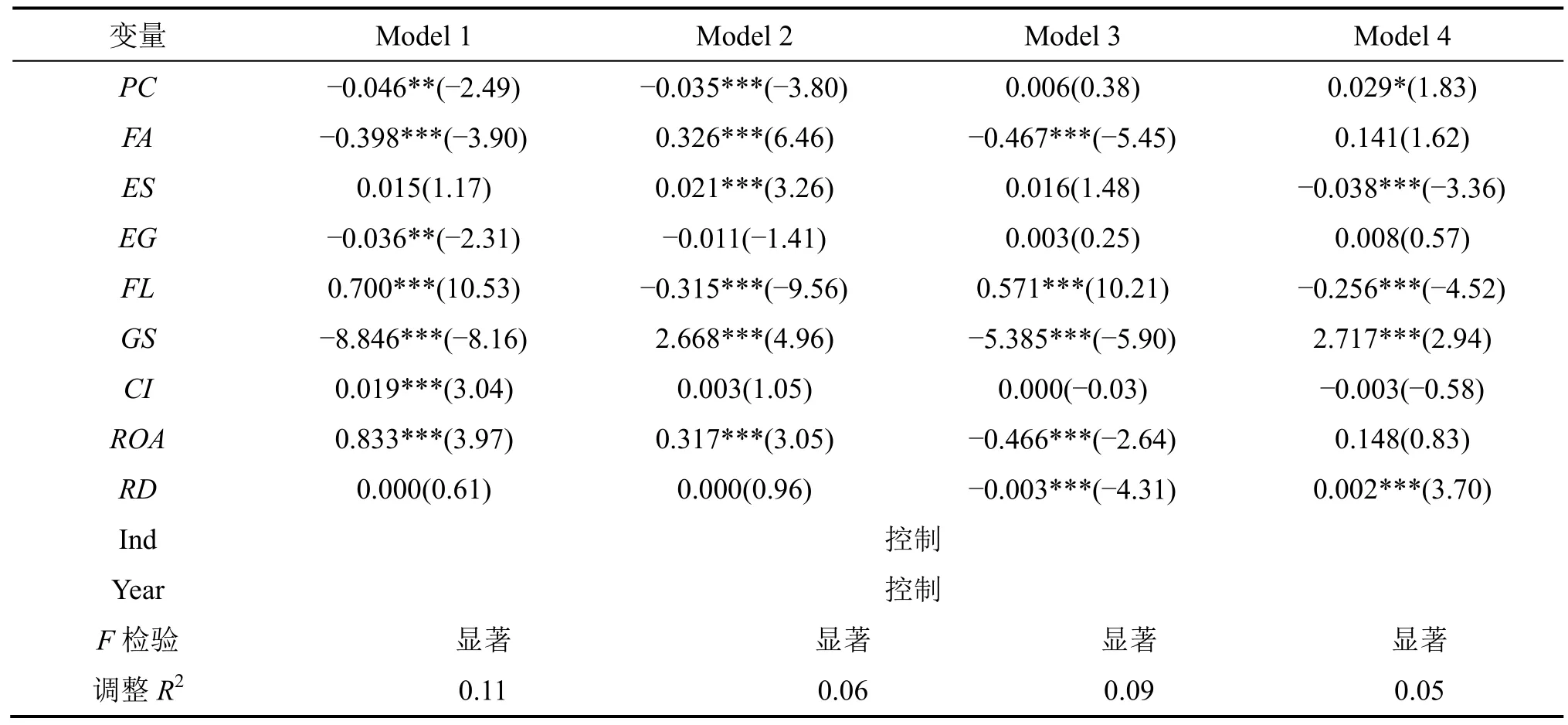

表4中Model 1是使用普通最小二乘法对模型(2)进行回归的结果,PC的回归系数为−0.046,p=0.013,说明CEO政治关联与贷款方式多样化显著负相关,即CEO政治关联的企业倾向于选择单一性的贷款方式。Model 2是CEO政治关联与信用贷款方式(企业采用信用贷款方式的赋值为1,否则为0,其他两种类似)回归的结果,系数显著为负,说明CEO政治关联的企业会更少选用信用贷款。Model 3是CEO政治关联与担保贷款方式的回归结果,系数并不显著,说明CEO政治关联的企业并未倾向于选择担保贷款。Model 4是CEO政治关联与其他授信项的回归结果,回归系数表明CEO政治关联与其他授信项显著正相关。以上结果说明 CEO政治关联的企业并不倾向于选择三大贷款方式,而是专注于除三种贷款方式之外的一些授信项。

单一性的贷款方式理论上会增加企业的财务风险,而前文已经证明贷款数量、贷款期限与财务风险具有显著正向关系,接下来研究贷款方式多样化与贷款数量、贷款期限的关系,进一步论证单一性的贷款方式如何为 CEO政治关联增加银行贷款带来的财务风险提供作用路径。

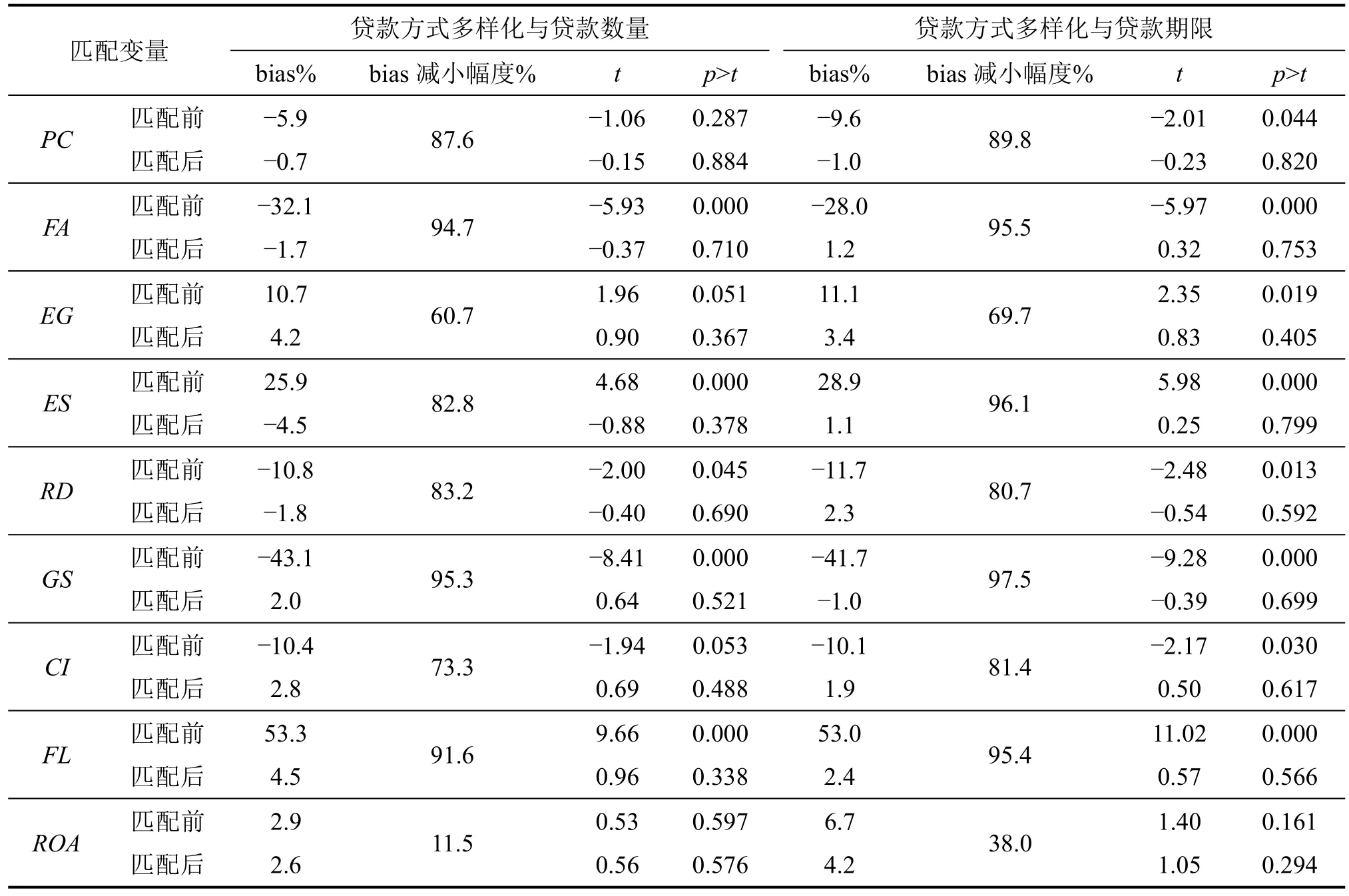

因为贷款方式多样化在倾向得分匹配的过程中作为处理变量,所以需要对该变量使用哑量法进行重新

度量,将企业当年仅采用一种贷款方式定义为不存在贷款方式多样化,赋值为 0,采用两种或三种贷款方式即为存在贷款方式多样化,赋值为 1。因为贷款数量与贷款期限两项数据受披露的影响,并非一一对应且数据量并非一致,所以分别检验两次倾向得分匹配变量的平衡性,结果如表5所示。通常认为,匹配后的标准偏差(bias)的绝对值小于 5%表明匹配效果较好。九个匹配变量在两次匹配中的标准偏差的绝对值均小于5,说明匹配效果较好。t检验结果表明,匹配后处理组和控制组的差异不显著,因此平衡性假设得到成功检验。

表2 主要变量描述性统计与pearson相关性分析

表3 银行贷款、政治关联与财务风险回归结果

表4 政治关联与贷款方式回归结果

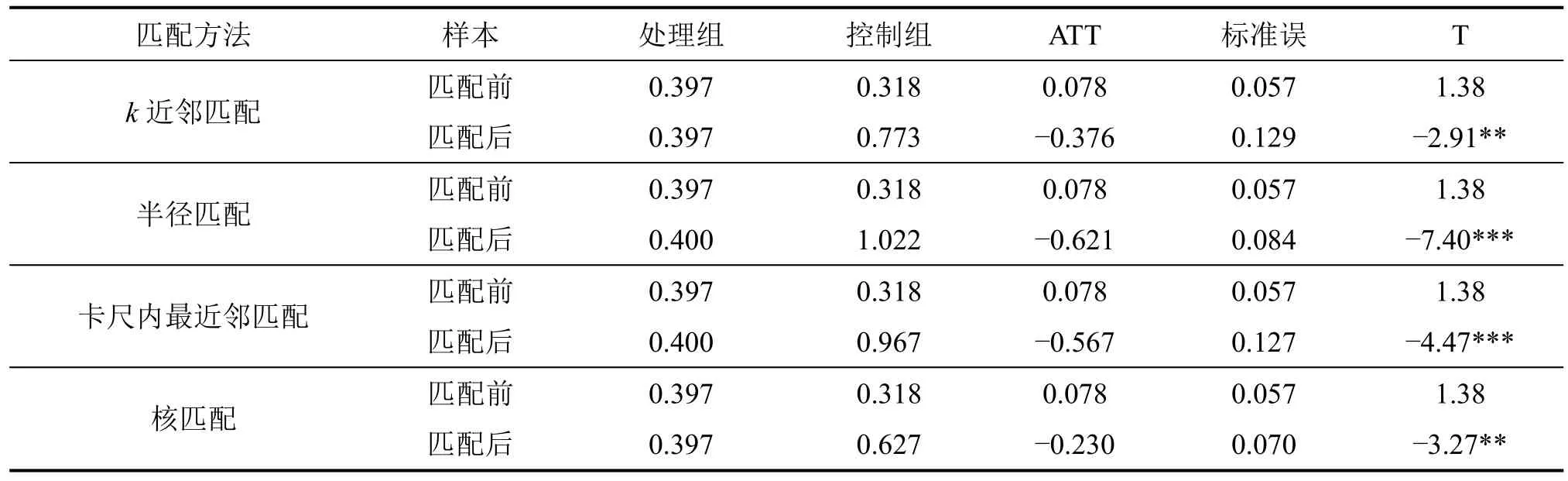

表6列示贷款方式多样化与贷款数量倾向得分匹配的结果。k近邻匹配(k=4)的结果中,匹配后处理组贷款数量均值为0.397,控制组贷款数量均值为0.773,处理效应ATT为−0.376,t检验通过显著性检验,说明采取多样化的贷款方式使贷款数量减少了48.642%。半径匹配、卡尺内最近邻匹配、核匹配的结果中 ATT均通过显著性检验,与近邻匹配保持一致。检验结果说明采取单一的贷款方式会增加贷款数量,这会带来更多财务风险,从而间接证明CEO政治关联会强化企业银行贷款的财务风险。

表7列示贷款方式多样化与贷款期限倾向得分匹配的结果。近邻匹配、半径匹配、卡尺内最近邻匹配、核匹配等四种匹配方法的匹配结果均显示匹配后ATT未通过显著性检验,说明贷款方式多样化对贷款期限没有显著影响,结合前面CEO政治关联并未在贷款期限与财务风险之间起到显著的调节作用,所以可以判断 CEO政治关联无法通过影响贷款期限强化财务风险,与前述回归分析结果具有一致性。

表5 匹配变量平衡性检验

表6 贷款方式多样化与贷款数量匹配结果

表7 贷款方式多样化与贷款期限匹配结果

五、结论与启示

本文以创业板上市公司 2012—2015年数据为样本,使用OLS和PSM研究发现:数量越多、期限越长的银行贷款会给企业带来越大的财务风险,CEO政治关联会增加这一财务风险,途径之一在于CEO政治关联的企业会倾向于选择单一的贷款方式,获取数量更多的银行贷款从而增加财务风险。并且,CEO政治关联的企业并不倾向于选择三大贷款方式,而是专注于除三种贷款方式之外的一些授信项。

本文的研究说明 CEO政治关联会增加银行贷款带来的财务风险,并揭示了作用机理,再次强调了企业的顶层管理者的政治背景对企业融资的重要影响。首先,文章证实了贷款数量越多,期限越长,企业的财务风险越大。这是由于银行贷款固有的还本付息的特性造就了不可避免的债务风险。企业出于融资压力通过政治关联渠道引进银行贷款,是优势之举。本文的研究也说明 CEO政治关联的企业倾向于选择单一的贷款方式,主要是受到政治关联天然的“关系”特征的影响,限制了政治关联发挥效用的频率,进而不利于企业贷款方式选择的多样化。尽管有学者证明在政治关联的影响下,贷款成本较低[20],但在企业采用单一的贷款方式且贷款次数受限的情况下要实现足够的贷款数量,就需要企业增加贷款金额,这显著提升了企业资产负债率,增加了企业在未来还贷付息的压力,进而增加了企业面临的财务风险。通过对CEO政治关联与贷款方式回归发现,CEO政治关联的企业更倾向于选择其他的一些授信项,而不是信用贷款、担保贷款和票据贴现。这说明政治关联的声誉机制并不能完全取代银行放贷的规定资质,但可以通过其他方式获取银行贷款。总而言之,CEO政治关联的这一贷款效应虽然能够对企业当期生存产生积极意义,但长期效应并不乐观[21]。

本文的研究也表明,当前我国企业所面临的贷款困境依然难以有效解决,借助政治关联获取银行贷款进行负债经营成为常用的发展手段。在金融政策方面,应当进一步鼓励银行放宽贷款限制,为企业创造相对宽松的贷款融资环境,促使企业采用多样化的贷款方式,切实提高贷款资金在银行与企业之间的流动效率。同时我国应当加强金融体制改革,为企业提供更多风险小、效率高的融资途径。尤其是要加强证券市场建设,减少股票发行融资约束,提高股权融资效率。只有降低融资约束,才能削弱企业利用政治关联获取银行贷款的动机,同时将银行贷款所带来的财务风险进行合理分散。解决企业政治关联问题的根本在于外部环境的有效治理。在我国当前深化行政体制改革的背景下,限制和规范党政官员的企业任职行为是减少政治关联现象的有效举措。但只有不断完善各项制度建设,确保企业产权受到有效保护,进一步增强市场在资源配置过程中发挥的主导作用,提高资源配置效率,为企业发展创造公平合理的环境,才能从根本上降低企业寻求政治关联的动机,促进企业健康成长。

[1]章细贞, 龙媚.政治关联对民营企业成长性影响的实证研究[J].中南大学学报(社会科学版), 2015, 21(1): 119−126.

[2]贺小刚, 张远飞, 连燕玲, 等.政治关联与企业价值——民营企业与国有企业的比较分析[J].中国工业经济, 2013(1):103−115.

[3]Boubakri N, Cosset J C, Saffar W.Political connections of newly privatized firms[J].Journal of Corporate Finance, 2008, 14(5):654−673.

[4]张金涛, 乐菲菲.政治关联激励悖论之惑——基于政府补助遮掩效应的新认识[J].现代经济探讨, 2018(1): 10−17.

[5]Hellman J S, Jones G, Kaufmann D.Seize the state, seize the day:State capture and influence in transition economies[J].Journal of Comparative Economics, 2003, 31(4): 751−773.

[6]Bunkanwanicha P, Wiwattanakantang Y.Big business owners in politics[J].Review of Financial Studies, 2009, 22(6): 2133−2168.

[7]乐菲菲, 张金涛, 齐莹莹.外部资源、技术决策偏好与政治关联企业研发投资——来自创业板上市公司的经验证据[J].科技进步与对策, 2017, 34(24): 78−87.

[8]Charumilind C, Kali R, Wiwattanakantang Y.Connected lending:Thailand before the financial crisis[J].Journal of Business, 2006,79(1):181−218.

[9]Boubakri N, Cosset J C, Saffar W.The impact of political connections on firms’ operating performance and financing decisions[J].Journal of Financial Research, 2012, 35(3): 397−423.

[10]张敏, 张胜, 王成方, 申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010(11): 143−153.

[11]童盼, 陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究, 2005(5): 75−84.

[12]郭瑾, 刘志远, 彭涛.银行贷款对企业风险承担的影响: 推动还是抑制?[J].会计研究, 2017(2): 42−48.

[13]余明桂, 夏新平, 邹振松.管理者过度自信与企业激进负债行为[J].管理世界, 2006(8): 104−112.

[14]Faccio M, Parsley D C.Sudden deaths: Taking stock of geographic ties[J].Journal of Financial & Quantitative Analysis,2009, 44(3): 683−718.

[15]韩庆兰, 刘莉.政治关联、税收政策对企业研发投入的影响——来自中国创业板民营上市公司的经验证据[J].中南大学学报(社会科学版), 2017, 23(4): 110−118.

[16]于蔚, 汪淼军, 金祥荣.政治关联和融资约束: 信息效应与资源效应[J].经济研究, 2012, 47(9): 125−139.

[17]Mackie-Mason J K.Do taxes affect corporate financing decisions?[J].Journal of Finance, 1990, 45(5): 1471−1493.

[18]徐伟.国有控股公司控股方行为及其治理绩效实证研究[M].济南: 经济科学出版社, 2016, 5: 189.

[19]乐菲菲, 张金涛, 修浩鑫.高管政治关联会导致创业板企业上市后创新绩效“变脸”吗?[J].经济与管理, 2018(1):73−79+86.

[20]Baum C F, Mustafa C, Dorothea S, et al.Political patronage in Ukrainian banking[J].The Economics of Transition, 2008, 16(3):537−557.

[21]成力为, 李翘楚.政治关联、研发投资与企业成长[J].大连理工大学学报(社会科学版), 2017, 38(4): 9−18.

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

当代陕西(2019年15期)2019-09-02 01:52:00

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

对外经贸实务(2016年12期)2016-12-22 14:55:39

幸福(2016年6期)2016-12-01 03:08:35

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

现代企业(2015年6期)2015-02-28 18:52:37

河北传媒研究(2014年2期)2014-07-12 14:33:21