基于宝万之争背景下的万科财务风险分析

2018-06-11 16:10付得利

智富时代 2018年3期

关键词:财务风险

付得利

【摘 要】2015年末开始的宝能系举牌收购万科事件是近年来资本市场上最热门的事件,宝能系对万科的恶意收购行为使万科的正常经营遭受了较大的负面影响,本文以宝万之争为背景,通过Z-Score模型定量评估在此背景下万科的财务风险,并得出启示。

【关键词】宝万之争;Z-Score模型;财务风险

一、Z-Score财务预警模型简介

Z-Score模型是美国纽约大学爱德华·阿特曼教授提出,用于判断企业破产发生的可能性大小,后经发展成为风险管理的重要模型之一。阿特曼教授把22个有可能预示公司发生问题的财务比率变量通过多元判别分析技术分析,从中选取最具有预测能力的指标构建出的Z-Score模型如式:

其中,X1=营运资本/总资产。营运资本与总资产的比值剔除不同公司规模的影响,可以衡量不同企业的偿债能力;X2=留存收益/总资产,留存收益与总资产的比值在一定程度上可以衡量不同企业的累计盈利能力和融资能力;X3=息税前利润(EBIT)/总资产,该指标衡量资金的投入产出比,反映企业的盈利效率,该指标越大,表明企业整体获利能力越强;X4=股东权益/总负债,该指标一方面反映了企业财务结构是否合理,不同的财务结构,偿债能力也不一样,所以另一方面,该指标也可以度量企业的偿债能力强弱;X5=销售额/总资产,即总资产周转率,是企业总资产从投入到产出的速度,反映企业资产运营效率。

以Z-Score模型为基础模型,阿特曼教授于2000年提出适用于房地产上市公司的Z3模型,Z3模型的判别函数为:

其中X1、X2、X3、X4指标含义与Z-Score模型中一致。Z3值越大,代表企业的财务风险越低,Z3值越小,代表企业的财务风险越高。

二、Z模型在万科财务风险分析中的应用

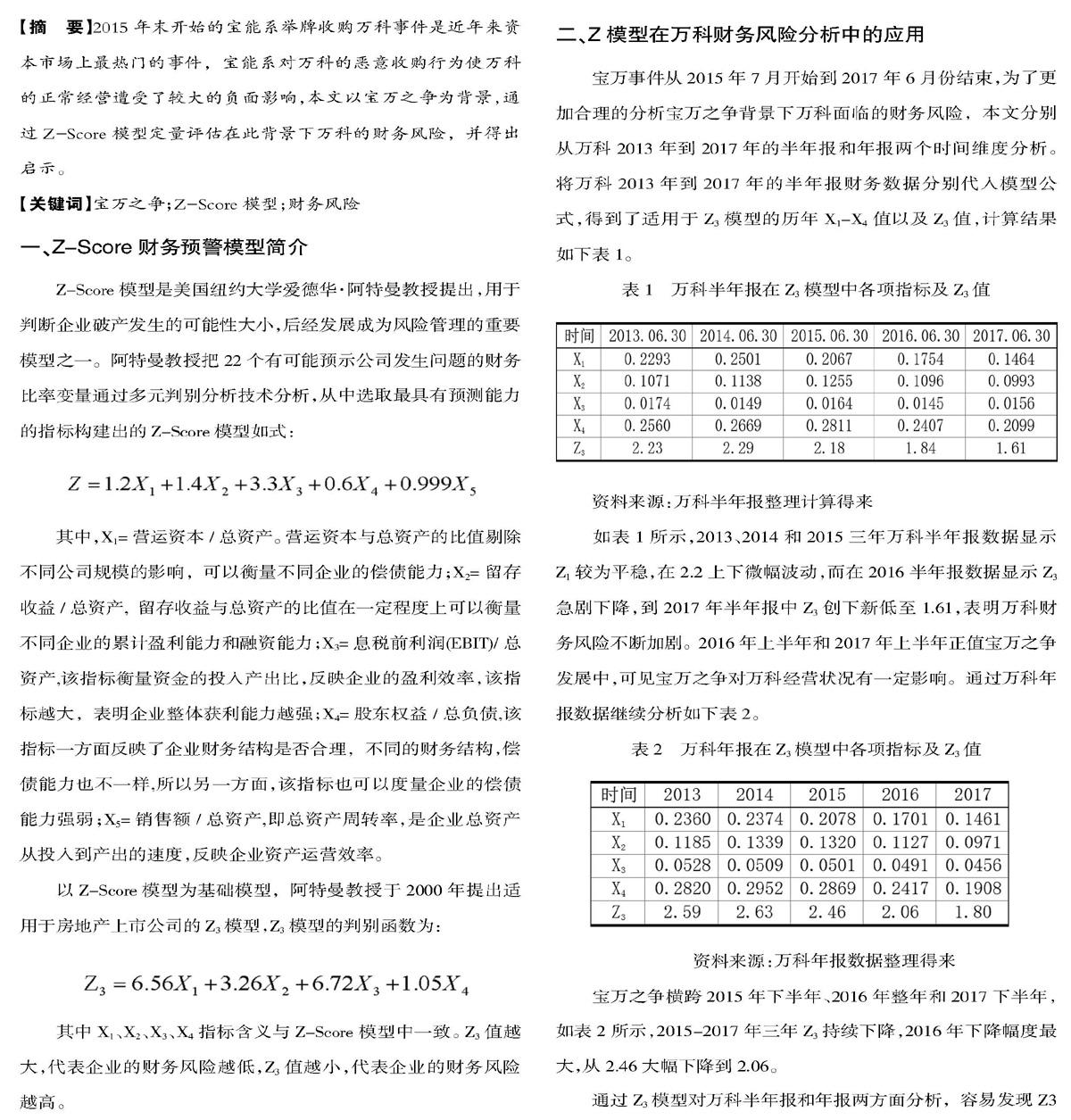

宝万事件从2015年7月开始到2017年6月份结束,为了更加合理的分析宝万之争背景下万科面临的财务风险,本文分别从万科2013年到2017年的半年报和年报两个时间维度分析。将万科2013年到2017年的半年报财务数据分别代入模型公式,得到了适用于Z3模型的历年X1-X4值以及Z3值,计算结果如下表1。

如表1所示,2013、2014和2015三年万科半年报数据显示Z1较为平稳,在2.2上下微幅波动,而在2016半年报数据显示Z3急剧下降,到2017年半年报中Z3创下新低至1.61,表明万科财务风险不断加剧。2016年上半年和2017年上半年正值宝万之争发展中,可见宝万之争对万科经营状况有一定影响。通过万科年报数据继续分析如下表2。

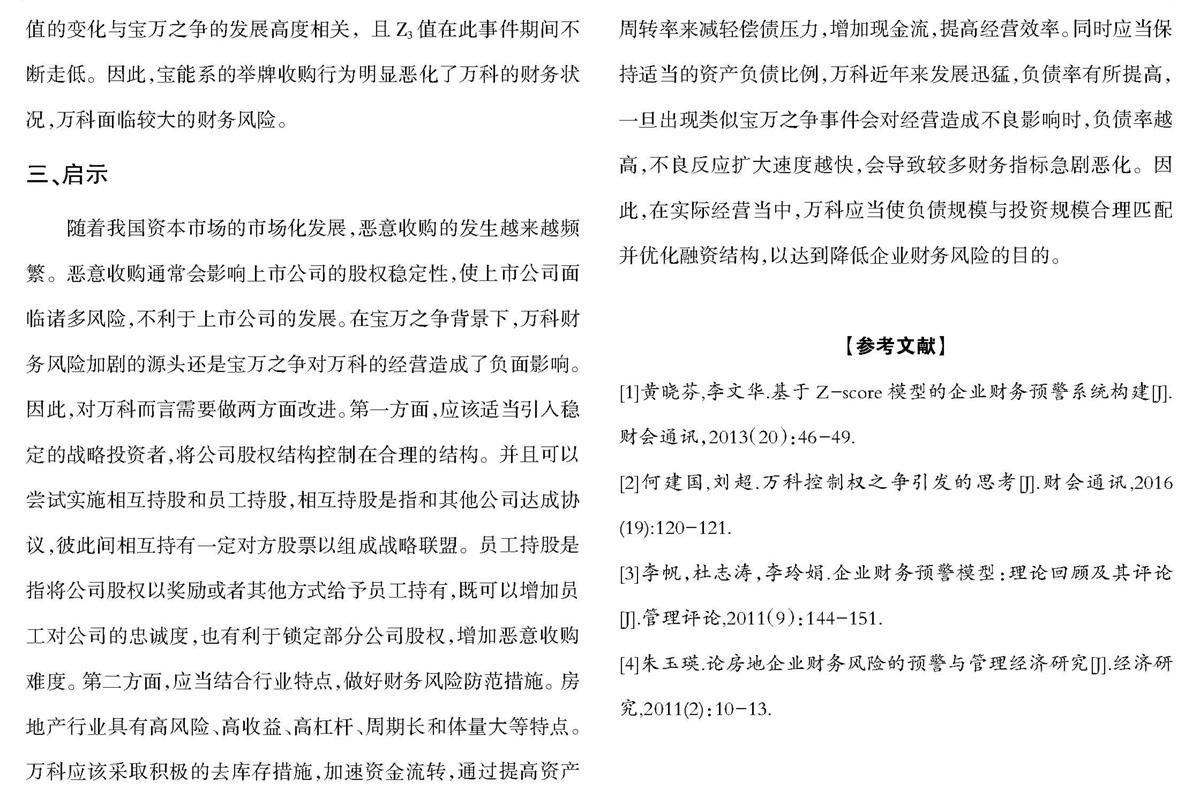

宝万之争横跨2015年下半年、2016年整年和2017下半年,如表2所示,2015-2017年三年Z3持续下降,2016年下降幅度最大,从2.46大幅下降到2.06。

通过Z3模型对万科半年报和年报两方面分析,容易发现Z3值的变化与宝万之争的发展高度相关,且Z3值在此事件期间不断走低。因此,宝能系的举牌收购行为明显恶化了万科的财务状况,万科面临较大的财务风险。

三、启示

随着我国资本市场的市场化发展,恶意收购的发生越来越频繁。恶意收购通常会影响上市公司的股权稳定性,使上市公司面临诸多风险,不利于上市公司的发展。在宝万之争背景下,万科财务风险加剧的源头还是宝万之争对万科的经营造成了负面影响。因此,对万科而言需要做两方面改进。第一方面,应该适当引入稳定的战略投资者,将公司股权结构控制在合理的结构。并且可以尝试实施相互持股和员工持股,相互持股是指和其他公司达成协议,彼此间相互持有一定对方股票以组成战略联盟。员工持股是指将公司股权以奖励或者其他方式给予员工持有,既可以增加员工对公司的忠诚度,也有利于锁定部分公司股权,增加恶意收购难度。第二方面,应当结合行业特点,做好财务风险防范措施。房地产行业具有高风险、高收益、高杠杆、周期长和体量大等特点。万科应该采取积极的去库存措施,加速资金流转,通过提高资产周转率来减轻偿债压力,增加现金流,提高经营效率。同时应当保持适当的资产负债比例,万科近年來发展迅猛,负债率有所提高,一旦出现类似宝万之争事件会对经营造成不良影响时,负债率越高,不良反应扩大速度越快,会导致较多财务指标急剧恶化。因此,在实际经营当中,万科应当使负债规模与投资规模合理匹配并优化融资结构,以达到降低企业财务风险的目的。

【参考文献】

[1]黄晓芬,李文华.基于Z-score模型的企业财务预警系统构建[J].财会通讯,2013(20):46-49.

[2]何建国,刘超.万科控制权之争引发的思考[J].财会通讯,2016(19):120-121.

[3]李帆,杜志涛,李玲娟.企业财务预警模型:理论回顾及其评论[J].管理评论,2011(9):144-151.

[4]朱玉瑛.论房地企业财务风险的预警与管理经济研究[J].经济研究,2011(2):10-13.