北京刚需的无奈

2018-06-08 05:05宋慧芳

中国经济信息 2018年10期

宋慧芳

近期随着“北京翡翠书院”初步设计方案及配租规则的披露,万科凭借高昂租金价格火速“荣登”热搜榜,且相关新闻不断发酵。对于刚需来讲,买房的压力还在不断增加,2018年以来,各家银行首套房贷利率全面收紧,购房成本仍在增加,一部分人或选择去租房。然而随着国家大力提倡“购租并举”开始,租金不降反而一路飙升。直至万科此次披露的高租金事件,把樓市“玩坏”的众生相呈现在世人面前。炒房危害大,炒“租”同样如此。如果“租”因为“炒”的缘故而泡沫滋生,那就完全违背了租购并举的本义。对于等待长租一生的刚需,是不是应该再回到买房市场?急需住有所居的刚需感到很无奈,不知如何选择。

高成本高租金

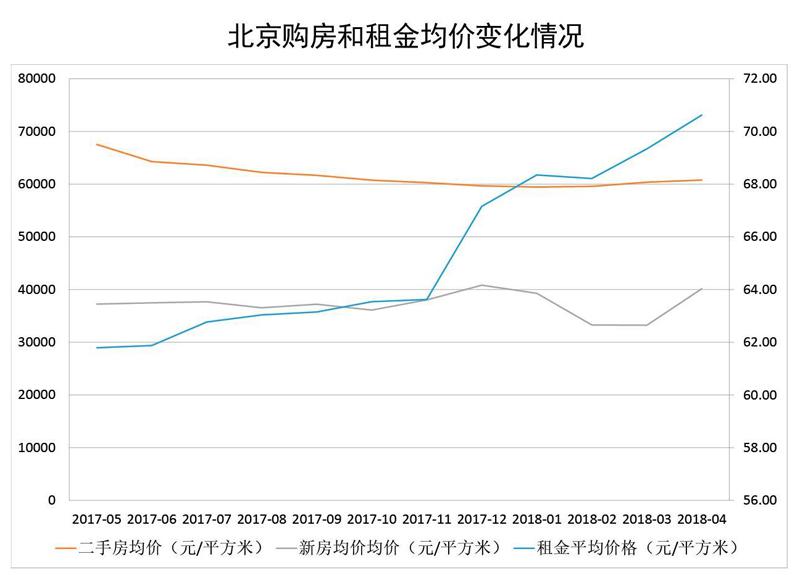

根据国家统计局发布的相关数据,进入2018年以来国内一二线房价跌幅明显,以全国楼市风向标北京为例,自去年“3·17”限购以来,北京各区二手房价今年3月较去年同期下跌8%-30%不等,其中通州区跌幅最大,高达29.1%。不少购房者认为买房的春天要来了,真的如此吗?事实上,来自云房数据研究中心统计显示,2018年第一季度北京二手房成交均价在60000元/平方米左右,成交28996套,成交量呈现同比下降,环比上升的趋势,其中3月网签量达11108套,为去年4月份以来最高值。相对于二手房成交量激增,一季度新建商品房住宅成交均价持续跌落至35204元/平方米,成交5169套,成交量同比环比均呈现大幅下降趋势。

为什么房价下降,房子反而不好销售了?诸葛找房首席分析师陈雷在接受《中国经济信息》记者采访时表示,北京市场是一个存量房市场,二手房成交占比超8成,所以二手房成交情况更能反映北京市场情况,同时新房在预售审批上受政策监管较为严格,而且2016年北京市供地较少,2017年供地均为限价地和共有产权房用地,虽然2018年第一季度新房成交环比2017年有下滑趋势,新房并不能完整的反映市场情况。因为很多购房者在等待限竞房的落地和开盘,从单价、总价和地段上限竞房更具有优势,满足首改为主的人群的需求,造成一部分购房者持币观望。

再则就是银行房贷利率的上调,房贷政策的收紧,使得贷款更难。5月7日,工商银行、中国银行、农业银行和交通银行四大商业银行的北京分行均表示,将最低利率从央行基准利率的1.05倍上调为1.1倍,二套房贷款利率政策不变,仍为基准利率的1.2倍。目前,央行的基准利率是4.9%。首套房贷款利率的上调直接意味着购房者月供成本的提高。据记者粗略计算,如果申请100万元的首套房贷,25年还清,利率是基准利率1.05倍时,月供是5933.03元,当利率提高到基准利率的1.1倍时,月供增加到6075.4元,增加了141.73元。

据《中国经济信息》记者了解,房贷从过去的首套房利率优惠85折、9折、95折,到没有任何优惠执行基准利率,再到如今越来越多的银行执行基准利率上浮10%,房贷利率将直接影响购房者的购房意愿和开发商回款。事实上,从今年2月起,北京大部分银行就已经开始执行首套房贷款利率为基准上浮5%至10%,除部分外资行及少数优质客户执行上浮5%外,上浮10%逐渐成为北京房地产房贷利率的主流水平。

房价是降了,但是算上贷款的利息,其实买房总共花费反而更多了,这就造成购房难。购不起房只能选择租房,与之相对应的租房市场, 据诸葛找房的数据显示,自2017年11月北京群组公寓被清理整顿之后,12月的租金67.16元/平方米较前一个月的63.62元/平方米上涨约4元/平方米,增长近5%,引起了众多租房族担忧。在北京市强监管下,北京租金疯涨态势得到遏制。2018年前三个月,北京租赁市场租金水平同比上涨8%,涨幅比2017年同期的17%回落9个百分点,租金上涨压力下降。即便如此,房租还是呈现月月攀升平均约1元/平方米。

北京的房租为什么会涨的这么快?陈雷表示,首先,人们对于生活品质要求不断提高倒逼房租价格的上涨。其次,2016年北京房价涨幅较大,导致租售比严重失衡,在房地产市场压力下,房租随房价上涨后快速上涨。再次,北京市政府规范租赁市场,北京市租赁供应在短期内有所减少,另一方面,房价上涨,很多购房客在高房价下选择租房生活,造成租房需求增多,加之租赁市场管理机制不健全,从而使的租金快速上涨。年后由于大量务工人员返京,使得租赁需求增多,也是造成北京房租短期内上涨的重要原因。

谨防“炒”租危害刚需

龙头房企万科一宗位于北京5.5环的70年出租房用地,距西二旗8公里,90平方米精装修三居室,只租不售,租金一次付清,10年180万元起。4月,全国首个企业自持租赁项目万科“翡翠书院”启动预租,如此高昂的租价一下引来热议,有人在震惊之余,掩面“痛哭”:贫穷限制了我的想象;有人戏称:万科“打劫”租房客;有人无奈吐槽:之前买不起,现在租不起;有人发出终极之问:月租两万和月供两万,你选哪一个?也有人为万科叫屈:实属无奈。

中原地产首席分析师张大伟在接受《中国经济信息》记者采访表示,最近要上市的限价房,位于同类型区域的主要还是海淀几宗地块,分别是翠湖区域和西北旺的亮甲店。其中位置要好一点的亮甲店,限价是5.8万。按照这个计算,90平方米的限价房,总价是522万元。而如果70年租赁90平方米,不计算信贷成本,合计需要1260万元,是购买成本的2倍多。

根据万科披露的数据,把地价与建安、人力、资金及持有等成本加总之后,项目总投入约为160亿元,按预租价格来算,净运营收益回报率不到3%。张大伟表示,目前北京等一线城市租金年回报率只有1%-2%,按照正常的市场逻辑,租赁成为资本首选的投资的前提是,租金回报率超过资金成本1%以上。所以按照国内目前最低的资金成本5%计算,也就是除非房价跌60%,或者租金上涨2倍,否则,租赁只能是边缘选择。

即便如此,对于万科的定价,北京房地产中介行业协会会长李文杰说的更直接,万科以成本反推租金,把高昂成本转嫁给承租人头上,违背了政策方向,也给周边房主租金报价带来不必要的干扰,对后续自持项目产生负面释放效应。

对于还处在租房阶段的刚需来说,最担忧其是否会引发“蝴蝶效应”。对于未来租金上涨幅度,张大伟指出,这一项目有一定的特殊性。即本来是出售型的地块,因竞价过于激烈,才最终导致100%自持。这类地块在北京也仅有4宗,“不代表趋势”,且成本定价法不同于市场定价法。但是,受本身高租金带来的数据平均值的上涨及心理影响,预计这一项目事实上的确会拉高2020年北京市场平均租金0.23%。

“未来国家表示会大力的发展租赁市场,这其实一方面阻止了大部分出租方售房的意愿,一方面又催高了出租方的收益预期以抵消未来售房时可能的损失。现在随着租金的上涨,不仅购不起,而且还租不起。”一位急需住有所居的刚需告诉《中国经济信息》记者。

房子是用来住的,不是用来炒的。新房、二手房如此,租房市场也是如此。发展租赁市场,本义在于补上短板、“租购并举”,绝非为炒作者提供转场空间。当前,各地有关租赁的支持鼓励政策频出、各方资本力量踊跃进入,这既是租赁市场的幸事,但确实也滋生了一些风险。张大伟表示,把中低端租赁房源升级成为中高端,对于租赁市场,已经失去了梯级消费租金,的确在被推动上涨。目前需要未雨绸缪、严防炒作,把价格稳住以保护刚需。

猜你喜欢

现代装饰(2021年5期)2021-12-02

房地产导刊(2020年5期)2020-06-24

中华建设(2017年3期)2017-06-08

现代装饰(2017年10期)2017-05-26

投资北京(2016年9期)2016-05-14

中国品牌(2015年11期)2015-12-01