云南省马铃薯产业及贸易分析

2018-06-07 06:13卢丽丽包丽仙刘凌云白建明李燕山李先平杨琼芬

作物研究 2018年3期

卢丽丽,包丽仙,刘凌云,白建明,李燕山,李先平,杨琼芬

(云南省农业科学院经济作物研究所/农业部云贵高原马铃薯与油菜科学观测实验站,昆明 650205)

马铃薯是粮菜兼用型作物,是云南省仅次于水稻和玉米的第三大主要粮食作物[1],全省16个州市的129个县、市、区中,128个都有马铃薯种植[2]。目前,马铃薯已经成为云南省主要的扶贫作物,2016年云南省马铃薯种植面积557.8 khm2,总产量862万吨,总产值60.35亿元(表1)。

1 云南省马铃薯生产概况

1.1 种植区域分布

云南省位于东经 97°31′至 106°11′,北纬 21°8′至29°15′之间,北回归线横贯云南省南部,属低纬度内陆地区。全省地势西北高、东南低,自西北向东南呈梯级状逐级下降,高差很大,地形以山地、高原为主,山地和高原面积约占全省总面积的94%。马铃薯是喜凉作物,高海拔冷凉气候特别适合马铃薯生长,云南省海拔高差大的地理形态使其地域内的马铃薯形成了一年四季均可种植的周年生产特点。云南省几乎每个县都能找到适合马铃薯生长的生态区域。其中东北部和中部的曲靖市、昭通市、昆明市和丽江市等是云南省马铃薯主要种植区域,播种时间集中在3~4月,产值稍低;西北部和南部的德宏、大理和红河也是主要种植区域,播种时间主要为11~12月,经济效益较高。

1.2 种植面积、产量、单产和产值

马铃薯在云南省种植历史悠久,分布广泛[3~6]。2015年马铃薯总产量占云南省粮食总产量的9.0%,其种植面积仅次于玉米和水稻。2010~2016年国家数据库中马铃薯统计数据分析结果(表1)显示:云南省马铃薯年种植面积为493.1~564.0 khm2,其中2010~2014年播种面积增长较快,2014年播种面积最大为564.0 khm2,2015~2016年播种面积稍有下降,稳定在558 khm2左右。云南马铃薯年总产量除2013年最高为972.50万吨以外,其余年份变化幅度不大,稳定在764.25万~875.00万吨之间。因云南省地形复杂,马铃薯生长期易受干旱、霜冻等自然灾害和晚疫病等流行病害的影响而导致产量损失,所以,云南马铃薯总产量变化曲线并不完全与播种面积增长趋势一致。云南马铃薯单产水平在15.28~18.35 t/hm2,2010~2016年呈先上升后下降至平缓的趋势,近3年单产均徘徊在15 t/hm2左右。云南省马铃薯年产值呈现上升趋势,2010~2013年总产值增长较快,2014~2016年增长幅度减小,2010年马铃薯总产值仅为24.5亿元人民币,2016年达到60.35亿元人民币,年平均增幅为16.21%。

表1 2010~2016年云南马铃薯种植面积、总产量、总产值和单产Table 1 Amual potato sow ing area,total yield,gross output and yield in Yunnan(2010~2016)

1.3 种植品种

云南省属于立体性高原气候,气候多样,所以云南种植的马铃薯品种也呈现多样化[7,8]。2016年调研数据显示:云南省生产上有一定种植面积的马铃薯品种至少有16个,其中每年种植面积超过66.7 khm2的品种有合作 88(126.7 khm2)、会 -2(148.0 khm2)和威芋3号(96.7 khm2)。近几年,推广速度较快的品种有丽薯6号(38.7 khm2)、宣薯2号(42.7 khm2)和云薯 505(10.0 khm2)等。合作 88、会-2和威芋3号这3个主栽品种的种植面积占云南马铃薯种植总面积的63%左右。云南省种植的马铃薯品种大多数具有一定的晚疫病抗性,中晚熟品种较多,多数为鲜食品种,少数为加工型品种,其中适合薯片加工的品种有合作88和云薯304等,还有部分品种属于高淀粉品种。

1.4 马铃薯种薯供应体系

云南省的马铃薯种薯以省内自主供应为主。大春作的种薯大都来自于农户或种植大户自己留种;冬作、小春作的种薯基本上来自滇东北和滇西北大春作收获的马铃薯;秋作的种薯则来自小春作收获后留下的种薯。云南省内现从事马铃薯种薯生产的企业主要有云南英茂现代农业有限公司、昆明云薯农业科技有限公司、丽江伯符农业科技发展有限公司和昆明爱德组培有限公司等,但因种薯企业少,规模小,供种能力弱,企业供种能力远远不能满足全省马铃薯生产用种需求[9],大部分种薯仍然是农民自留种或从高海拔山区调运的相对退化轻的商品薯。

1.5 云南省是中国马铃薯主要生产区域

2010~2016年,云南省马铃薯生产稳定发展,种植面积和总产量均列全国各省前5名之内(表2、3)。2015年和2016年云南马铃薯种植面积和总产量在全国排名第四,仅次于四川省、贵州省和甘肃省。2010~2016年,云南省马铃薯种植面积和总产量在全国前5省中每年占比均大于15%,其中,2010~2013年产量占比高于面积占比,2014~2016年因单产降低导致面积占比高于产量占比,马铃薯种植面积和总产量的7年平均占比分别为16.41%和16.30%(表4),说明云南省是中国马铃薯的主要生产区域。

表2 中国各省马铃薯种植面积前5名(2010~2016)Table 2 Top 5 potato sow ing area in each provinces of China(2010~2016)

表3 中国各省马铃薯总产量前5名(2010~2016)Table 3 Top 5 potato total yield in each provinces of China(2010~2016)

表4 云南省马铃薯种植面积和总产量在全国的占比(2010~2016)Table 4 The proportion of potato sow ing area and total yield of Yunnan in China(2010~2016)

2 马铃薯加工业发展现状

马铃薯除了作为粮食、饲料和蔬菜外,还可以用于制作薯片、薯条、薯泥等快餐食品和休闲食品及马铃薯淀粉和全粉[10]。云南作为我国马铃薯种植大省之一,因原料丰富为发展马铃薯加工业奠定了基础,云南境内的马铃薯加工企业主要为薯片和淀粉加工企业。近年来薯片加工业是云南省马铃薯加工的优势产业,一直处于稳定发展状态,知名企业主要有昆明子弟食品有限公司、昆明天使食品有限责任公司和云南省鲁甸县理世实业有限责任公司等。但近几年云南马铃薯淀粉加工由于受到马铃薯原料供应不足、生产成本高和综合利润低等因素的影响,马铃薯淀粉加工生产线多处于停产或半停产状态,处于缓慢发展阶段,主要生产企业有云南云淀淀粉有限公司、云南润凯淀粉有限公司和云南昭阳威力淀粉有限公司等。

3 马铃薯对外贸易分析

云南地处我国西南边境,与缅甸、越南、老挝等国贸易往来频繁,是我国出口东南亚的重要通道[10]。东南亚国家对马铃薯的种薯、鲜薯和加工制品等存在大量的进口需求,在一定程度上拉动了云南马铃薯对外贸易的发展。

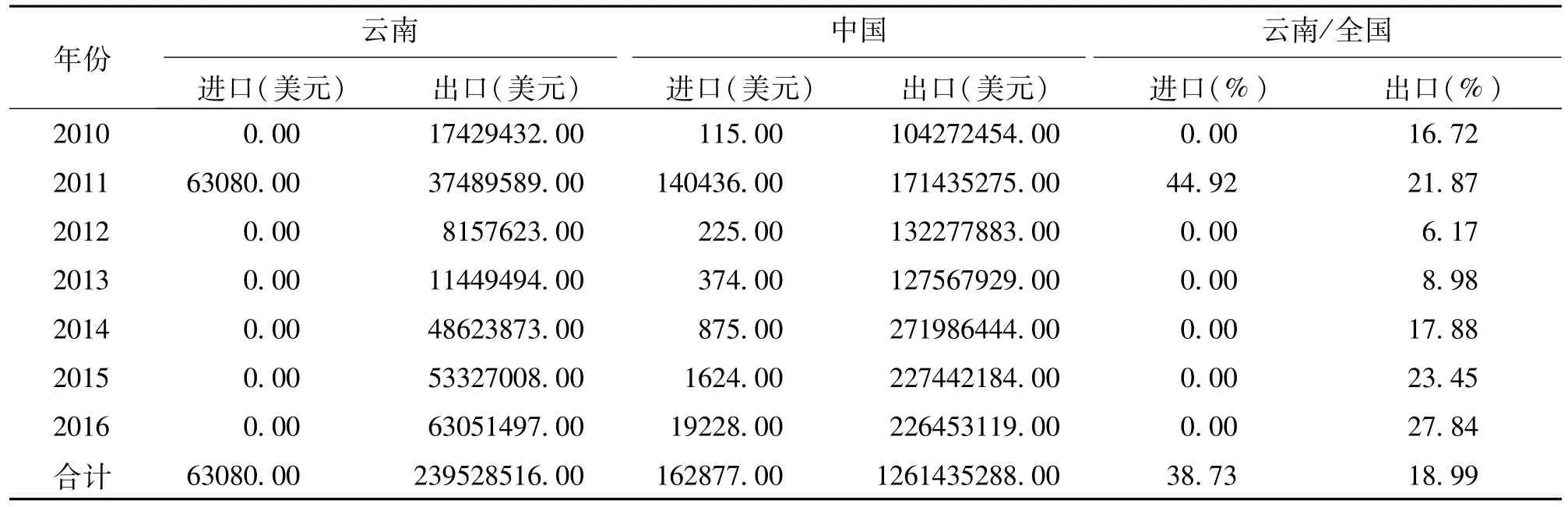

3.1 云南省是中国马铃薯主要进出口省份

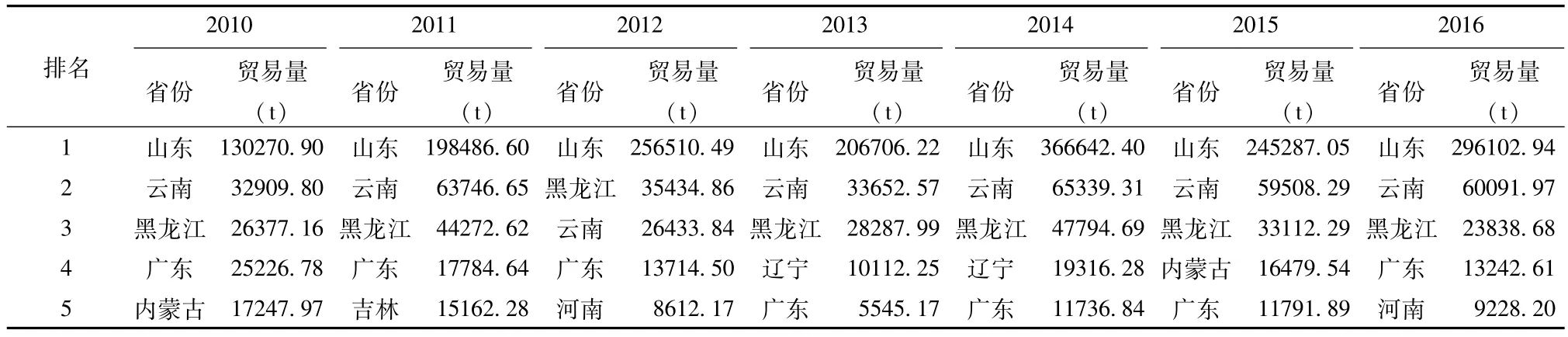

从云南和全国2010~2016年马铃薯贸易数据(表5、6)可以看出:近年来,云南马铃薯进口贸易量很少,出口贸易量较大,进口贸易额较低,出口贸易额较高,与中国马铃薯贸易整体走势存在相同趋势。云南省仅在2011年有马铃薯贸易进口,进口贸易量为91.42 t,进口贸易额为63 080.00美元,分别占同年中国马铃薯进口贸易量和进口贸易额的47.97%和44.92%,其他年份无马铃薯进口。中国马铃薯年进口量最多的年份亦为2011年,其余年份均很少。云南马铃薯贸易进口量和贸易进口额7年累计分别占全国的47.93%和38.73%,说明云南省是中国马铃薯主要进口省份。2010~2016年云南省马铃薯出口量呈现出阶段波动,总体呈上升的趋势。2012年云南出口量处于低谷为26 433.84 t,出口贸易额8 157 623.00美元,分别占同年中国马铃薯出口贸易量和贸易额的7.38%和6.17%,2016年该比例增长为14.66%和27.84%,云南马铃薯贸易出口量和贸易出口额7年累计分别占全国的12.95%和18.99%,说明云南亦是我国马铃薯主要出口省份。另外从中国各省马铃薯出口数据分析(表7、8)来看,2010~2016年云南马铃薯出口量和出口额均稳居全国前三位,进一步证实了云南省是中国重要的马铃薯出口省份。

表5 云南省马铃薯贸易量在全国占比Table 5 The proportion of Yunnan potato trade volume in China

表6 云南省马铃薯贸易额在全国占比Table 6 The proportion of Yunnan potato trade turnover in China

表7 中国各省马铃薯出口贸易量前5名(2010~2016)Table 7 Top 5 potato exportation trade volume in each province of China(2010~2016)

表8 中国各省马铃薯出口贸易额前5名(2010~2016)Table 8 Top 5 potato exportation trade turnover in each provinces of China(2010~2016)

3.2 云南省马铃薯贸易量和贸易额变化趋势

2000~2016年云南和中国其他省份马铃薯进出口贸易量和贸易额年增长率分析结果(表9、10)显示:2000~2016年云南马铃薯进口量和进口额年平均增长率均为-100%;而中国其他省份的马铃薯进口量的年度平均增长率分别为2000~2005年度-86%,2006~2010年度 -84%,2011~2016年度-20%,马铃薯进口额的年度平均增长率分别为2000~2005年度-72%,2006~2010年度 -75%,2011~2016年度-24%,可以看出2000~2016年中国的马铃薯进口量和进口额均处于负增长的趋势,这也间接体现了中国是马铃薯生产大国的地位,中国马铃薯早已实现自给自足的状态。

2000~2016年云南省马铃薯出口量的年度平均增长率分别为2000~2005年度56%,2006~2010年度-16%及2011~2016年度-1%;中国其他省份的马铃薯出口量的年度平均增长率变化趋势与云南省相似,呈现前期增长,中期下降,后期回升的趋势,同期出口额均呈现增长趋势,但增长幅度不太稳定。

表9 云南和中国其他省份马铃薯贸易量的年度平均增长率Table 9 Annual average grow th rates of potato trade volume in Yunnan and other provinces

表10 云南和中国其他省份马铃薯贸易额的年度平均增长率Table 10 Annual average grow th rates of potato trade turnover in Yunnan and other provinces

4 马铃薯产业发展优势、存在问题及发展建议

4.1 产业发展优势

4.1.1 自然资源优势

云南大部分地区日照充足、干旱少雨、昼夜温差大,是马铃薯最适宜种植区域。全省16个市、州,海拔从76 m到3500 m都有马铃薯种植,任何马铃薯品种在云南都可找到适宜的种植区域,但马铃薯种植相对集中的区域在海拔800~2500 m之间。

4.1.2 周年生产供给优势

云南不同海拔和不同生态区使马铃薯种植在时间上得到延伸,分布着一年三熟或四熟的秋、冬、春季马铃薯(秋马铃薯7~8月播种,11~12月收获;冬马铃薯11~12月播种,次年3~4月收获;春马铃薯3~5月播种,6~10月收获;早春马铃薯1月播种,4~5月收获),其中早春、秋和冬季马铃薯被统称为反季马铃薯。云南是全国反季节马铃薯种植最多的省,全年鲜薯上市时间超过8个月[11]。反季马铃薯是云南最大的特色优势,与北方马铃薯主产区的内蒙古、黑龙江和甘肃等省区每年种植一季相比,可为加工企业解决原料周年供应的问题,有效降低加工成本。

4.1.3 产品出口区位优势

云南背靠大西南,面向东南亚,尤其是“中国—东盟自由贸易区”的建立,使云南由中国改革开放的末稍变为改革开放的前沿,运输距离短(对东南亚各国而言)和成本低等特点,加之中国与东盟各国农产品贸易“零关税”的实施,使云南的马铃薯在种薯和商品薯上具有较强的对外竞争优势,是云南在国际农产品贸易中参与竞争和发展的一个优势作物。此外东南亚地区有3亿多人的马铃薯消费群体,但这些地区周年气温较高,不适宜种植马铃薯,为云南省马铃薯提供了巨大的市场空间。

4.2 马铃薯产业发展存在的问题

4.2.1 综合生产水平较低

从自然生产条件分析:云南省马铃薯主产区多集中在冷凉贫困山区和半山区,这些地区土壤贫瘠,灌溉条件差,无法实施机械化作业,农户对科技知识的掌握和运用程度低,加之贫困导致的对生产投入不足,致使整体生产水平不高,单产较低,造成总产不足。与全国发达省区的生产水平相比,云南马铃薯单产较低(15 t/hm2左右),与发达国家(如英国、荷兰等)的马铃薯单产45 t/hm2左右相比,差距更大。

从技术推广方面分析:一是脱毒种薯的覆盖率不高。虽然全省脱毒马铃薯生产和推广工作在持续的推进,但因各种因素制约,尚有60%的马铃薯仍采用原始的留种方式种植,种薯退化严重;二是新品种及配套栽培技术研究和推广应用滞后。虽然近几年科研单位选育了一系列优质马铃薯新品种,但由于缺乏专门的新品种推广体系和经费,导致新品种推广困难,短期内很难得到大面积应用。另外针对云南不同生态区域的品种配套栽培技术的研究、示范和推广工作的开展相对滞后,也在一定程度上影响了新品种的推广效果。

4.2.2 种薯质量监测和认证体系不完善

云南省虽然已经建立了不同层次和标准的农产品质量检测站,但是对马铃薯种薯生产过程的监测和检测还未普及,认证工作还未开展,种薯质量主要依靠生产企业内部的管控,个别种薯生产企业因生产的硬件设施老化及监管执行不到位,致使种薯生产存在管理粗放、产地环境隔离条件差和种薯经营管理不规范等问题,导致了不合格种薯流入市场,扰乱了市场秩序,增加了优质马铃薯种薯推广难度。

4.2.3 产业化水平相对较低

云南省虽有较大的马铃薯种植面积和稳定的总产量,但马铃薯产业化水平相对较低。主要表现在三个方面:一是马铃薯加工专用型品种较少,推广速度慢,原料和种薯基地建设规模不足。目前,云南省薯片加工专用型马铃薯品种仅有‘云薯304’,但种植规模较小无法满足加工企业的需要,只能以‘合作88’等加工性状稍好的马铃薯代替,淀粉专用型马铃薯品种暂时还没有,通常以种植的一般品种代替;二是龙头企业带动产业发展能力有限。云南现有的加工企业生产规模不大,产品单一,产业链短,转化率和增值率低,还缺乏具有一定国内外市场竞争力、辐射带动能力强的龙头企业。马铃薯加工比例低,不到全国平均10%的水平,各地以原料销售为主,加工增值差,产业化经营程度不高;三是订单农业发展缓慢。目前仅有少数地区种植的马铃薯采用线下或线上订单收购的方式种植,虽在一定程度上保障了薯农的利益,但绝大部分薯农还是以个人对市场的预判为依据选择种植与否和确定种植品种及面积,销售方式以当地收购商收购为主,因为市场价格波动大,所以种植风险性较高。

4.3 马铃薯产业发展建议

4.3.1 科学种植,保质增效

当前全国马铃薯种植面积呈持续增加趋势,云南要把“稳定面积,提高单产,增加总产,提质增效”作为目标,注重马铃薯种植结构的调整和竞争力的提升。种植地要结合市场需求水平和本地地域优势合理选择适宜品种,通过科学规划和合理种植提高单产水平,生产品质高且适销对路的马铃薯,适当控制种植规模,避免各地马铃薯集中上市,最大程度保障马铃薯价格和薯农的利益。另外,近年来部分马铃薯生产区由于引种和调种的不规范导致马铃薯青枯病、马铃薯黑痣病和马铃薯疮痂病等病害发生日益严重,给马铃薯生产造成了严重损失和不利影响,马铃薯土传病害的防控要引起重视,当然更不能忽视对马铃薯晚疫病的防控。

4.3.2 完善马铃薯种薯质量监测和认证体系

提高和保证种薯质量是马铃薯种薯繁育体系的核心内容。在云南省要逐步完善马铃薯种薯质量监测和认证体系,对种薯繁育过程中各个环节加强监管,最终实现只有检验合格且拥有权威机构认证的种薯才能进入种薯市场进行交易,同时需要加强对优质种薯的宣传、生产和推广应用,从源头上解决不合格种薯给产业发展带来的不良影响。

4.3.3 加大优质专用型马铃薯品种推广

为满足马铃薯市场对多元化品种的需求,促进马铃薯品种的更新换代,一是加快优质高产品种的示范推广。一方面要加强合作88、会-2和威芋3号等现有主栽品种的脱毒种薯推广,提高大面积生产用种的质量,提高种植效益;另一方面加快丽薯6号、云薯505、云薯304、青薯9号和宣薯2号等市场认可度高及加工专用型新品种的示范和推广。二是加强新品种的配套高产栽培技术研究和推广。各地要紧紧围绕优质专用型马铃薯,根据不同品种、生产条件,从种植节令、密度、施肥、病虫害防治、科学管理等方面进行丰产栽培技术的组装配套,力争形成不同季节专用型马铃薯标准化栽培技术在生产中的推广应用。

4.3.4 加强政府引导和政策扶持,加快马铃薯产业化进程

一是发挥马铃薯加工龙头企业在马铃薯产业化发展中的主导作用,积极引导龙头企业做优品牌,做大市场。加大对马铃薯加工企业的扶持力度,适当对马铃薯加工企业进行政策补贴,以降低马铃薯加工企业的成本,鼓励马铃薯加工企业进行技术改造和升级,提升产品市场竞争力,协助其解决生产中出现的各种问题。

二是将云南马铃薯的区位优势转化为经济优势。利用云南的地理区位优势,努力发展云南与南方沿海地区和东南亚各国的马铃薯贸易合作,拓展云南马铃薯产业的市场空间。

三是积极培育和发挥农民合作组织的作用。组织农民协会和个体营销协会、乡村社区组织,与加工企业及进出口商建立广泛的联系及合作,发展订单农业,形成“企业+中介组织+农户”的开发模式,同时积极利用“互联网+”推动新型马铃薯交易模式。

[1] 梁 武,张德亮.云南省马铃薯产业发展分析[J].农村经济与技术,2015,26(9):135-136,200.

[2] 桑月秋,杨琼芬,刘彦和,等.云南省马铃薯种植区域分布和周年生产[J].西南农业学报,2014,27(3):1003-1008.

[3] 孙茂林,李云海,李先平.云南马铃薯栽培历史、耕作制度和民族特色的地方品种资源[J].中国农史,2004(4):14-18.

[4] 孙茂林,李先平,杨万林.云南马铃薯种植区域以及产业发展分析[J].中国马铃薯,2002(3):186-188.

[5] 李云海.云南省马铃薯科研与生产现状及存在问题探讨[A].中国作物学会马铃薯专业委员会.中国作物学会马铃薯专业委员会2000年年会论文集[C].中国作物学会马铃薯专业委员会,2000.6.

[6] 李灿辉,龙维彪,杨仕忠,等.马铃薯育种研究与云南马铃薯产业发展[J].云南农业科技,2003(S1):95-101.

[7] 隋启君,李先平,杨万林,等.云南省马铃薯育种体系建设[A].见:陈伊里,屈冬玉.中国马铃薯研究与产业开发[C].哈尔滨:哈尔滨工程大学出版社,2003.301-307.

[8] 白建明,姚春光,李燕山,等.云南省马铃薯育种研究概况与建议[J].中国马铃薯,2016,30(6):372-375.

[9] 刘彦和.云南省马铃薯种薯繁育体系与主产省区的差距分析及发展对策[J].种子科技,2015,33(3):23-25,28.

[10]黄凤玲,张 琳,李先德,等.中国马铃薯产业发展现状及对策[J].农业展望,2017,13(1):25-31.

[11]金 璟,龙 蔚,张德亮,等.浅析云南马铃薯加工业发展[J].中小企业管理与科技(下旬刊),2012(5):194-195.

猜你喜欢

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2021年11期)2021-11-27

红河学院学报(2021年4期)2021-11-19

今日农业(2021年4期)2021-06-09

矿产勘查(2020年5期)2020-12-19

建材发展导向(2020年16期)2020-09-25

作物研究(2020年1期)2020-02-08

科学种养(2018年12期)2018-02-26

今日民族(2017年1期)2017-02-15

陕西画报(2016年1期)2016-12-01