中国经济总体平稳 防范化解债务风险

2018-06-02 02:40赵军利贾德刚常炜

财经 2018年12期

赵军利 贾德刚 常炜

国家统计局中国经济景气监测中心于2018年3月进行的中国百名经济学家信心调查显示,2018年一季度经济学家信心指数为102.2(取值范围在0-200之间),比上季度低4.3点(见图1)。其中,体现经济学家对当前经济形势满意程度的即期景气指数为118.0,比上季度提高1.5点;反映经济学家对未来经济走势乐观程度的预期景气指数为86.5,比上季度下降10.0点(见图2)。

调查收到了国内有代表性、对宏观经济有研究的91位经济学家的问卷,按姓名汉语拼音顺序依次为:白津夫、曹远征、常欣、陈道富、陈淮、陈浪南、陈彦斌、陈宗胜、程漫江、程永照、迟福林、邓海清、丁宁宁、甘犁、谷宏伟、郭克莎、何自力、贺力平、华而诚、黄少安、黄卫平、纪玉山、姜超、金雪军、雎国余、李泊溪、李翀、李国璋、李康、李群、李善同、李天德、李雪松、李迅雷、李佐军、梁优彩、刘厚俊、刘熀松、刘小川、鲁政委、马晓河、牛播坤、牛犁、潘向东、彭文生、任若恩、邵挺、沈建光、宋立、宋晓梧、谈世中、田国强、田秋生、汪同三、王建、王剑辉、王军、王珺、王曦、王小广、王小鲁、王晓明、魏际刚、谢亚轩、徐长生、许维鸿、姚枝仲、叶灼新、易宪容、喻新安、袁志刚、臧旭恒、曾五一、张承耀、张军扩、张立群、张明、张曙光、张文魁、章铮、赵昌文、赵俊臣、赵峦、赵晓雷、赵志耘、郑超愚、周黎安、周天勇、周志斌、诸建芳和祝宝良。通过问卷了解他们对当前经济现状及未来发展趋势的判断,并征求他们对未来宏观经济政策及改革的建议。

一、全球经济基本稳定,美国挑起贸易摩擦对全球经济负面影响较大

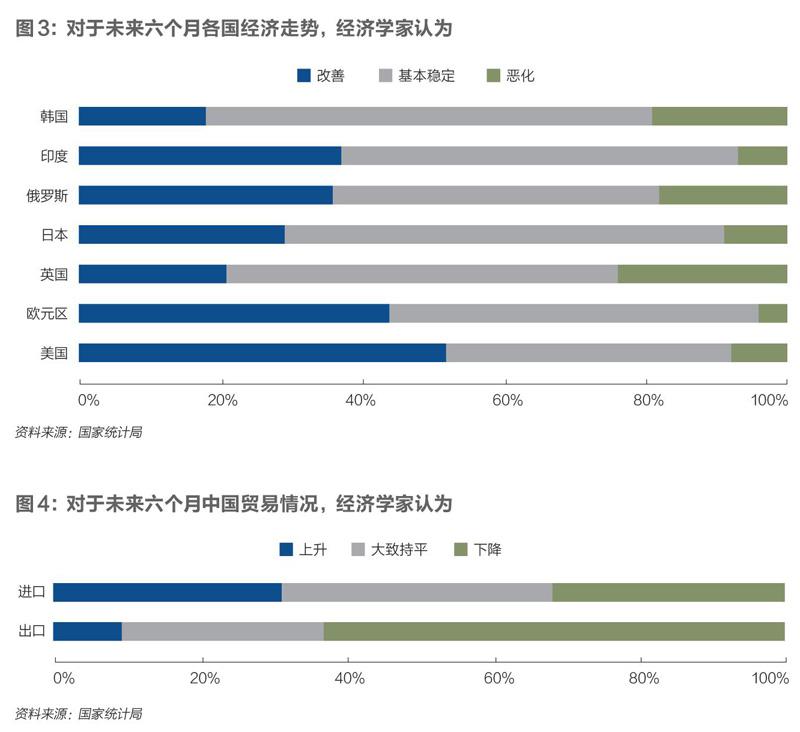

预期美国和欧元区经济仍呈温和改善趋势,英国和日本经济总体平稳。调查结果显示,对于未来六个月美国经济走势,52%的经济学家预期美国经济形势“改善”,比上季度减少28个百分点;40%预期“基本稳定”,比上季度增加21个百分点;8%预期“恶化”,比上季度增加7个百分点。

对于未来六个月欧元区经济走势,44%的经济学家预期“改善”,比上季度减少2个百分点;52%预期“基本稳定”,比上季度增加3个百分点;4%预期“恶化”,比上季度减少1个百分点。

对于未来六个月英国经济走势,21%的经济学家预期“改善”,比上季度增加2个百分点;55%预期“基本稳定”,比上季度减少11个百分点;24%预期“恶化”,比上季度增加9个百分点。

对于未来六个月日本经济走势,29%的经济学家预期“改善”,比上季度减少4个百分点;62%预期“基本稳定”,比上季度增加2个百分点;9%预期“恶化”,比上季度增加2个百分点(见图3)。

预期金砖国家及东盟经济基本稳定,韩国經济略显弱势。调查同时了解了经济学家对部分金砖国家、东盟和韩国经济的看法。调查结果显示,对于未来六个月俄罗斯经济走势,36%的经济学家预期“改善”,比上季度略增1个百分点;46%预期“基本稳定”,比上季度减少10个百分点;18%预期“恶化”,比上季度增加9个百分点。

对于未来六个月印度经济走势,37%的经济学家预期“改善”,比上季度增加2个百分点;56%预期“基本稳定”,比上季度略减1个百分点;7%预期“恶化”,比上季度略减1个百分点。

对于未来六个月东盟经济走势,38%的经济学家预期“改善”,比上季度略减1个百分点;57%预期“基本平稳”,与上季度持平;5%预期“恶化”,比上季度略增1个百分点。

对于未来六个月韩国经济走势,18%的经济学家预期“改善”,比上季度减少3个百分点;63%预期“基本稳定”,比上季度增加5个百分点;19%预期“恶化”,比上季度减少2个百分点(见图3)。

预期美国物价指数上行,欧元区和日本基本平稳。对于未来六个月美国CPI走势,64%的经济学家预期“上升”,比上季度增加18个百分点;34%预期“窄幅波动”,2%预期“下降”。对于未来六个月欧元区CPI走势,66%的经济学家预期“窄幅波动”,33%预期“上升”,1%预期“下降”。对于未来六个月日本CPI走势,76%的经济学家预期“窄幅波动”,比上季度增加2个百分点,21%预期“上升”,3%预期“下降”。

美元升值预期减弱。对于未来六个月美元指数的总体走势,调查结果显示,27%的经济学家预期“逐渐升值”,比上季度减少23个百分点;46%预期“小幅波动”,比上季度增加5个百分点;27%预期“逐渐贬值”,比上季度增加18个百分点。

人民币汇率预期分歧较大,升值预期略有增强,贬值预期略有减弱。对于当前主要货币兑人民币的名义汇率,调查结果显示,44%的经济学家认为美元兑人民币汇率“合适”,24%认为“高估”,32%认为“低估”。66%的经济学家认为欧元兑人民币汇率“合适”,认为“高估”和“低估”的分别为13%和21%。67%的经济学家认为英镑兑人民币汇率“合适”,认为“高估”和“低估”的分别为14%和19%。59%的经济学家认为日元兑人民币汇率“合适”,认为“高估”和“低估”的为25%和16%。

对于未来六个月人民币兑美元汇率走势,调查结果显示,39%的经济学家预期“基本稳定”,比上季度减少2个百分点;31%预期“升值3%以内”,比上季度增加17个百分点;1%预期“升值3%以上”;28%预期“贬值3%以内”,比上季度减少16个百分点;1%预期“贬值3%以上”。

对于未来六个月中国外汇交易中心(CFETS)人民币汇率指数,47%的经济学家预期“基本稳定”,比上季度减少22个百分点;29%预期“上升3%以内”,比上季度增加17个百分点;2%预期“上升3%以上”;22%预期“下降3%以内”,比上季度增加4个百分点;没有经济学家预期“下降3%以上”。

预期国际原油和粮食价格稳中有升。对于未来六个月国际大宗商品的价格走势,调查结果显示,67%的经济学家预期原油价格“小幅波动或持平”,比上季度增加15个百分点;29%预期“上涨”,比上季度减少6个百分点;4%预期“下跌”,比上季度减少9个百分点。对于国际粮食价格,65%的经济学家预期“小幅波动或持平”,比上季度略减2个百分点;27%预期“上涨”,比上季度增加3个百分点;8%预期“下跌”。

预期美国升级贸易保护措施对世界经济和中国经济均有较大负面影响。对于美国升级贸易保护措施对世界经济的负面影响,调查结果显示,13%的经济学家认为影响“很大”,57%认为影响“较大”,两者合计为70%;30%认为影响“较小”,没有经济学家认为“没有影响”。对于美國升级贸易保护措施对中国经济的负面影响,17%的经济学家认为影响“很大”,54%认为影响“较大”,两者合计为71%;29%认为影响“较小”,没有经济学家认为“没有影响”。

二、预期国内经济总体延续平稳走势,出口增长压力明显加大

预期2018年GDP增长6.66%。对于当前我国总体经济形势,调查结果显示,21%的经济学家认为“好”,比上季度略增1个百分点;76%认为“还可以”,与上季度持平;3%认为“差”,略减1个百分点。展望未来六个月,7%的经济学家预期经济形势“好转”,比上季度减少7个百分点;73%预期“大致持平”,增加5个百分点;20%预期“恶化”,增加2个百分点。

对于2018年我国GDP增速,80%的经济学家预期在6.5%-6.9%之间,13%的经济学家预期高于6.9%,7%的经济学家预期低于6.5%;平均预测值为6.66%,比上季度预测值低0.04个百分点。

预期出口增速回落,贸易顺差减少。调查结果显示,对于未来六个月出口增速,9%的经济学家预期“上升”,比上季度减少20个百分点;28%预期“大致持平”,减少18个百分点;63%预期“下降”,大幅增加38个百分点。对于未来六个月进口增速,31%的经济学家预期“上升”,比上季度增加5个百分点;37%预期“大致持平”,减少11个百分点;32%预期“下降”,增加6个百分点(见图4)。综合进出口形势,16%的经济学家预期未来六个月贸易“顺差增加”,比上季度减少11个百分点;12%预期“不变”,减少16个百分点;72%预期“顺差减少”,大幅增加27个百分点;没有经济学家预期“出现逆差”。

预期2018年固定资产投资增长7.7%,投资需求基本平稳。对于投资需求,调查结果显示,12%的经济学家认为当前投资需求“好”,比上季度增加8个百分点;60%认为“还可以”,减少6个百分点;28%认为“差”,减少2个百分点。展望未来六个月,8%的经济学家预期投资需求“好转”,比上季度减少9个百分点;65%预期“大致持平”,增加9个百分点;27%预期“恶化”,与上季度相同。

对于未来六个月我国外商直接投资(FDI),21%的经济学家预期FDI增长“加快”,比上季度增加3个百分点;48%预期“持平”,减少6个百分点;31%预期“放慢”,增加3个百分点。对于未来六个月我国对外直接投资(ODI),29%的经济学家预期ODI增长“加快”,比上季度略减1个百分点;35%预期“持平”,减少3个百分点;36%预期“放慢”,增加4个百分点。预期2018年固定资产投资增长7.7%。对于2018年固定资产投资增速,77%的经济学家预期在7%-9%之间,6%的经济学家预期高于9%,17%的经济学家预期低于7%;平均预测值为7.7%,比上季度预测值高0.3个百分点。

预期2018年民间固定资产投资增长7.7%。对于2018年民间固定资产投资增速,81%的经济学家预期在7%-9%之间,3%的经济学家预期高于9%,16%的经济学家预期低于7%;平均预测值为7.7%,比上季度预测值高2.0个百分点。

预期2018年房地产开发投资增长6.8%。对于2018年房地产开发投资增速,55%的经济学家预期在6%-8%之间,20%的经济学家预期高于8%,25%的经济学家预期低于6%;平均预测值为6.8%,比上季度预测值高0.5个百分点。

预期消费需求平稳增长,最终消费支出对经济增长贡献增加。对于消费需求,调查结果显示,27%的经济学家认为当前消费需求“好”,与上季度持平;67%认为“还可以”,略减1个百分点;6%认为“差”,略增1个百分点。展望未来六个月,10%的经济学家预期消费需求“好转”,比上季度减少7个百分点;87%预期“大致持平”,增加9个百分点;3%预期“恶化”,减少2个百分点。

对于2018年最终消费支出对经济增长的贡献率,42%的经济学家预期“增加”,56%的经济学家预期“基本稳定”,仅有2%的经济学家预期“减少”。

预期就业形势稳定。对于未来六个月我国就业状况,调查结果显示,91%的经济学家预期“就业稳定”,与上季度持平;8%预期“失业率上升”,略增1个百分点;1%预期“失业率下降”,略减1个百分点。

三、预期CPI稳中略升,PPI降势趋缓,国债收益率趋于上升,股价指数小幅波动

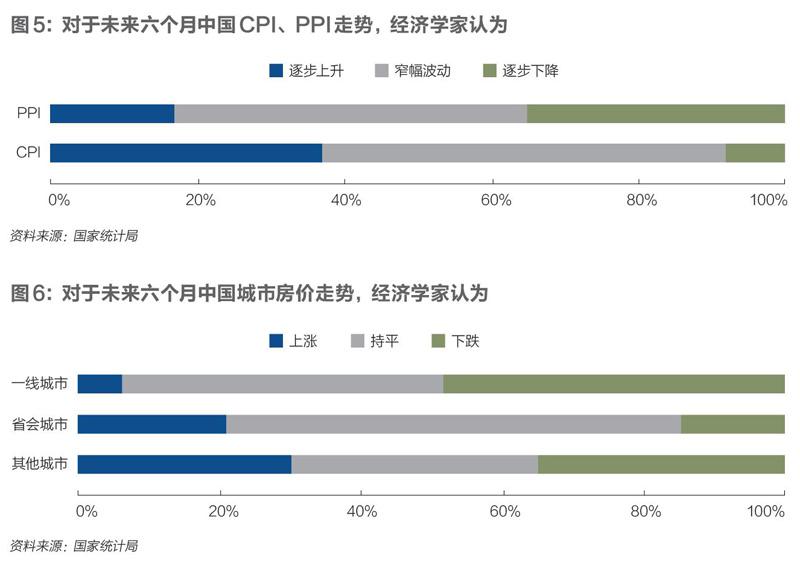

预期2018年居民消费价格上涨2.2%,CPI稳中略升。对于未来六个月我国居民消费价格指数(CPI)走势,调查结果显示,37%的经济学家预期“逐步上升”,比上季度减少7个百分点;55%预期“窄幅波动”,与上季度持平;8%预期“逐步下降”,增加7个百分点。

对于2018年全年CPI,69%的经济学家预期在2.0%-2.5%之间,14%的经济学家预期高于2.5%,17%的经济学家预期低于2.0%;平均预测值为2.2%,比上季度预测值高0.2个百分点,比2017年CPI高0.6个百分点。

预期2018年工业品价格上涨4.6%,PPI降势趋缓。对于未来六个月我国工业品出厂价格指数(PPI)走势,调查结果显示,35%的经济学家预期“逐步下降”,比上季度减少11个百分点;48%预期“窄幅波动”,增加6个百分点;17%预期“逐步上升”,增加5个百分点(见图5)。对于2018年全年PPI,55%的经济学家预期在4%-6%之间,14%的经济学家预期高于6%,31%的经济学家预期低于4%;平均预测值为4.6%,比2017年PPI低1.7个百分点。

预期国债收益率趋于上升。对于未来六个月短、长期国债收益率走势,调查结果显示,42%的经济学家预期3月期国债收益率“上升”,比上季度减少11个百分点;47%预期“大致持平”,增加6个百分点;11%预期“下降”,增加5个百分点。31%的经济学家预期10年期国债收益率“上升”,比上季度减少10个百分点;55%预期“大致持平”,增加4个百分点;14%预期“下降”,增加6个百分点。

预期股价指数小幅波动。对于未来三个月股票市场价格指数趋势,调查结果顯示,26%的经济学家预期“上升”,比上季度略增1个百分点;59%预期“小幅波动”,减少10个百分点;15%预期“下跌”,增加9个百分点。

四、预期一线城市房价稳中有落,省会城市房价总体平稳,其他城市房价呈现分化

对于北上广深等一线城市的房价走势,9%的经济学家预期未来六个月房价“上涨”,比上季度减少5个百分点;44%预期“持平”,减少5个百分点;47%预期“下跌”,增加10个百分点。对于省会城市,21%的经济学家预期“上涨”,比上季度增加8个百分点;64%预期“持平”,增加2个百分点;15%预期“下跌”,减少10个百分点。对于其他城市,30%的经济学家预期“上涨”,比上季度增加13个百分点;35%预期“持平”,减少8个百分点;35%预期“下跌”,减少5个百分点(见图6)。

关于房地产销量,调查结果显示,对于北上广深等一线城市,9%的经济学家预期未来六个月销量“上升”,比上季度减少4个百分点;34%预期“持平”,增加3个百分点;57%预期“下降”,略增1个百分点。对于省会城市,17%的经济学家预期销量“上升”,比上季度增加5个百分点;56%预期“持平”,增加6个百分点;27%预期“下降”,减少11个百分点。对于其他城市,31%的经济学家预期销量“上升”,比上季度增加11个百分点;33%预期“持平”,增加2个百分点;36%预期“下降”,减少13个百分点。

对于未来半年我国房地产市场出现明显向下调整的可能性,调查结果显示,12%的经济学家认为“几乎没有”,比上季度增加6个百分点;60%认为“比较小”,增加6个百分点;22%认为“比较大”,减少7个百分点;6%认为“非常大”,减少5个百分点。

经济学家关于实施房地产税的最佳时点分歧严重。对于我国全面实施房地产税的最佳时间点,24%的经济学家认为在“未来两年内”,13%认为在“2020年”,29%认为在“未来3-5年”,18%认为在“5年以后”,另有16%选择“10年内不建议实施”。

五、关于改革与宏观经济政策的建议

一是建议加大企业减税降费力度。调查结果显示,26%的经济学家认为当前我国企业减税力度应“明显加大”,67%认为应“有所加大”,两者合计达93%;7%认为应“维持不变”,没有经济学家认为应“适当减弱”。44%的经济学家认为当前我国企业降费力度应“明显加大”,52%认为应“有所加大”,两者合计达96%;4%认为应“维持不变”,没有经济学家认为应“适当减弱”。

二是预期贷款利率趋向上行,建议货币政策保持稳定。调查结果显示,对于未来六个月我国外汇占款余额,37%的经济学家预期“小幅上升”,比上季度减少19个百分点;26%预期“基本不变”,略增2个百分点;37%预期“小幅下降”,增加21个百分点;没有经济学家预期“大幅上升”或“大幅下降”。

外汇占款余额趋稳背景下,经济学家预期存款准备金率保持稳定,实际贷款利率继续上行。对于未来六个月存款准备金率,54%的经济学家认为应“维持不变”;30%认为应“降低1次”,2%认为应“降低2次及以上”;14%认为应“提高1次”,没有经济学家认为应“提高2次及以上”。对于未来六个月非金融企业及其他部门贷款加权平均利率,40%的经济学家预期“上升”,56%预期“大致持平”,4%预期“下降”。

三是防范化解地方债务风险,积极应对出口环境恶化。对于当前中国经济要注意防范和化解的主要风险,调查结果显示,经济学家前三位的选择是地方债务风险(71%)、出口环境恶化(58%)和金融不良资产上升(47%),其次是收入差距进一步加大(38%)、房价大幅波动(37%)、不作为现象蔓延(37%)、资本严重外流(33%)和经济增长失速下滑(28%),其他选择依次是粗放增长模式回归(21%)、民间借贷风险(21%)、资源环境保护不力(14%)、产能过剩加剧(11%)、破产企业明显增加(10%)、通货膨胀(9%)和失业率上升(9%)等。与2016年四季度调查结果相比,选择地方债务风险、出口环境恶化和收入差距进一步加大的分别增加31个、19个和21个百分点;选择资本严重外流和经济增长失速下滑的分别减少30个和16个百分点。

四是特别关注地方政府、国有企业和金融机构债务风险隐患。对于当前我国各部门债务风险隐患,调查结果显示,经济学家认为地方政府、国有企业和金融机构的债务风险隐患较大,表示“非常大”或“比较大”的比重合计分别为93%、84%和73%,其中,“非常大”的比重分别为27%、18%和18%;经济学家认为中央政府、住户部门和民营企业的债务风险隐患较轻,表示“比较小”或“非常小”的比重合计分别为92%、72%和60%。

五是多数经济学家预期未来五年中国经济保持平稳“L型”或略向下倾斜“L型”走势。对于未来五年中国经济增长趋势,调查结果显示,46%的经济学家预期“在6.5%-7%之间保持基本平稳”,45%预期“总体延续增速波动回落的走势”,9%预期“进入新的上升周期”。

2018年是我国改革开放40周年。对于我国改革开放40周年在经济领域最需要总结的成功经验,调查结果显示,经济学家选择比重最高的是“积极推进对外开放,获得全球化红利”(86%),其余选择依次是“价格改革等激发市场在资源配置中发挥的奇迹般作用”(61%)、“积极推动工业化、城镇化的发展”(52%)、“农村改革激发的农民发展的内生动力”(50%)、“包括股份制发展在内的产权制度改革取得的巨大成效”(48%)、“地方政府之间的充分竞争”(33%)、“不断完善的宏观调控机制”(22%)和“其他”(8%)。

猜你喜欢

稀土信息(2023年8期)2023-09-18

——陈持平艺术精品鉴赏

办公室业务(2023年8期)2023-05-05

办公室业务(2023年8期)2023-05-05

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年7期)2022-08-31

中国外汇(2019年20期)2019-11-25

英语文摘(2019年12期)2019-08-24

摄影之友(影像视觉)(2017年10期)2017-11-07

股市动态分析(2016年24期)2017-01-07

当代经济研究(2016年5期)2016-12-01