索尼“保守”谋变

2018-06-02 02:40刘以秦

财经 2018年12期

刘以秦

72岁的索尼站在了一个新的十字路口,在刚刚扭亏为盈,创下史上最高利润之后。

自2008年起,索尼(NYSE:SNE)就陷入持续十年的亏损,今年4月27日,索尼发布2017财年财报,索尼集团的销售额达到8.544万亿日元,同比增长12.4%;营业利润为7349亿日元,同比增长154.5%。

5月22日,索尼CEO吉田宪一郎(Kenichiro Yoshida)公布了索尼为期三年的中期计划,明确指出索尼接下来的重点在于“在线内容、付费订阅、IP版权”。未来三年,索尼将继续减少对硬件业务的注意力,转变为一家内容服务公司。

索尼此前转型被外界批评过于缓慢,这次事件被外界解读为是“更彻底的、结构化转型”的信号。但索尼设定的目标并不令人兴奋。

吉田宪一郎在接受日本媒体采访时表示,未来三年索尼的整体研发费用不会有明显变化。索尼给《财经》记者的书面回复中提到,“未来三年,经营性现金流将成为索尼最重要的业绩指标,预期创造至少2万亿日元(约合180亿美元)的经营性现金流,其中1万亿日元用于资本投资,剩余现金用于战略投资,强化资产负债表和股东回报。”

这看起来更像是一次缓解财务压力的中期目标,和战略转型并没有太大关系。重心放在拉高利润上,能有效增强资本市场对索尼的信心。

此前,亏损已成索尼的常态,但并不妨碍它在不少细分领域保持独特优势——在收购百代唱片之后,索尼成为全球最大的音乐版权商;索尼游戏业务拥有庞大的付费游戏用户,利润稳步增长;索尼半导体业务中的图像传感器技术,仍处于世界领先地位。

但接下来,Netflix、亚马逊等在内容服务领域高速增长的公司们,将成为索尼的直接竞争对手。这次转型可视为是内外压力共同作用的结果。

十年转身终现拐点

上一个十年的成功利器,是索尼近十年的束缚。

索尼成立于1946年,依靠晶体管收音机、电视机、音乐播放器、游戏机等消费电子产品起家。在上一个十年(2008年之前),索尼一直保持强劲的发展势头,引领了多次消费电子领域的新潮流。

索尼是日本“工匠精神”的标杆性公司。50年前,索尼的第一代创始人盛田昭夫和井深大,几乎是拼上了全部的身家性命,破釜沉舟推出了第一台索尼的彩色电视机,这款产品也直接奠定了索尼的市场地位。40年前,因为想随时随地听音乐并且不打扰旁人,两位创始人又孤注一掷地埋头研发了之后引爆全球市场的音乐播放器Walkman。20多年前,因为敏锐地观察到了市场机会,迅速与游戏商合作,推出了第一代游戏机PlayStation,再一次大获好评。

但在进入21世纪后,索尼迷惘了,自2008年起,索尼陷入长达十年的亏损。

长期关注索尼的日本记者立石泰则在2014年出版了书籍《死于技术:索尼衰亡启示》,书中提到,技术出身的索尼,在进行软硬件业务融合的过程中,迷失了方向。

软件与硬件的商业逻辑差别很大。擅长工业设计与细节打磨的索尼是做硬件的好手,而随着消费电子产业链的逐步成熟,硬件厂商的位置逐步被弱化,提供软件服务的公司被认为价值更高,但提供软件服务需要公司能够适应快速變化的需求。

“索尼的基因很难适应软件服务这个快速变化的领域,他们更擅长慢工出细活。”一位从事电子产业近20年、并近距离接触过索尼的人士向《财经》记者评价。

在追求软硬件结合的路上,索尼很快出现了问题。 2002财年第四季度,索尼主营业务之一的电视业务出现了高达9.26亿美元的巨额净亏损,开启了索尼电视业务持续亏损的序幕;随后,MP3时代到来,苹果推出的iPod轻松击败了索尼,并在此基础上重整了在线音乐市场。

随之而来的是越来越大的财务压力。2012年,索尼市值一度跌至100亿美元,同年,索尼出售其在美国的办公大楼;2013年,索尼又将其在日本东京的办公大楼出售,市场上一度流传索尼即将倒闭。

公司财报数据显示,2011年至今,包括PS游戏机、电视、数码相机以及智能手机等,索尼的硬件销量都持续缩水。2011年,公司整体硬件销量约为8000万台,2017年约为5000万台,预计2018年会继续下滑至4000万台量级。

索尼一直在努力转型,包括重新制定产品策略、精简部门人员、设立保险金融公司等,进入2018年,索尼的财务数据终于有所起色。

索尼财报显示,游戏及网络服务业务、金融服务业务、半导体业务是索尼营业利润的主要来源,三大业务在2017财年贡献了索尼超过70%的利润。

其中,索尼预期今年利润下滑幅度最为明显的是半导体业务,下滑幅度将达到39%。

索尼半导体业务在2015年独立,其中传感器的主要客户是苹果,而苹果在推出iPhoneX之后,销量下滑严重。一家不愿具名的苹果供应商负责人告诉《财经》记者,受累于此,不少苹果供应商的收入和利润都受到严重影响,“利润下滑超过30%是普遍现象”。

电视业务在去年表现亮眼。2017年,电视行业已经整体陷入低迷状态,索尼电视却实现了逆势增长,索尼提供给《财经》记者的数据显示,2017年,索尼电视销售额上涨30%。一位家电领域分析师向《财经》记者表示,索尼电视销售额的增长,主要受益于制定了高端政策,填补了消费升级趋势带来的市场空白。

但电视业务也无法给索尼带来足够的安全感。电视行业在未来还将持续保持低迷,这是一个几乎没有增长空间的市场,而多家传统电视厂商以及新兴的互联网电视厂商们在步步紧逼索尼。

索尼一直引以为傲的另一款明星硬件产品是家用游戏机PlayStation4(PS4),这款产品也面临销量下滑的问题。财报显示,PS4在2016财年销售2000万台,2017财年售出1900万台,2018财年的预计销量在1600万台。

游戏服务一直是索尼的收入和利润大头。相比较智能手机这类大众消费电子产品,游戏机属于小众硬件,用户的消费习惯差异很大。

一位游戏行业资深人士告诉《财经》记者,游戏机玩家对内容的消费能力比智能手机用户要高很多,尤其是PS4这类主机游戏的玩家,付费意愿非常高,“1000万游戏主机用户的内容消费能力,可能比10亿手机游戏玩家还要高”。

显然索尼已经意识到,内容服务的发展空间和潜力比硬件要大的多。积累足够多的游戏机用户后,后续价值的挖掘更加重要,而目前,整个电视行业的大趋势都在向内容服务以及AI技术的方向发展。

未来三年做高盈利

索尼CEO吉田宪一郎此前为索尼的CFO,在索尼工作超过35年,于今年4月1日正式出任CEO。他是此次索尼中期战略的主要制定者,也是帮助索尼在去年完成盈利任务的重要推手之一,作为一名财务出身的CEO,他更看重公司的外部投资与战略大局。

今年,索尼的大额投资动作不断,5月22日,索尼以约23亿美元的价格收购百代唱片60%股份,收购后索尼拥有百代唱片约90%的股权。吉田宪一郎对这次收购寄予厚望,他认为,音乐付费订阅模式已经成熟,而索尼的机会在于可以在娱乐领域构建一个强大的IP组合。

在这笔收购案前几天,5月15日,索尼以1.85亿美元的价格,收购史努比版权公司Peanuts Holdings 39%的股份。

增加外部投资对于一家科技公司来说,可能会是一把双刃剑。

海银资本首席策略官陈凯丰告诉《财经》记者,尽管外部投资能够带来很多收益,资本市场有的时候也并不认同科技公司加大投资的做法,“比如此前谷歌加大投资力度,股价立刻受到波及下跌”。

在吉田宪一郎的带领下,扩大利润这一思想覆盖了索尼的各条业务线。在游戏与网络服务上,索尼将重点增加付费订阅用户数量;影视业务上,索尼更看重印度市场的发展潜力,而非已经成熟的美国市场;在硬件业务上,高端策略将贯彻到每一款产品上,“不盲目追求数量,只着眼于盈利”。

尽管吉田宪一郎强调索尼将强化内容服务,弱化硬件服务,且对明年公司的半导体业务给出了相对悲观的预估,但半导体业务却是此次中期战略的重点。

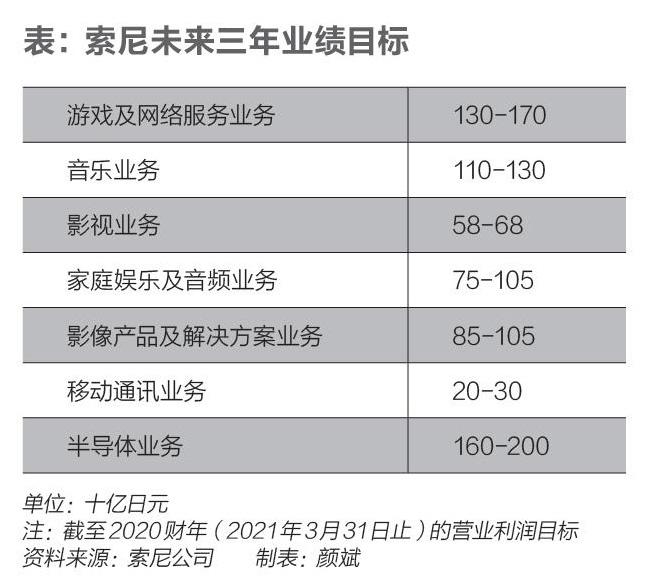

索尼提供给《财经》记者的数据显示,未来三年,索尼预期营业利润最高的业务是半导体业务(1600亿-2000亿日元),其次才是游戏及网络服务业务(1300亿-1700亿日元)与音乐业务(1100亿-1300亿日元)。

半导体也是索尼接下来的重点投资方向。索尼表示,2018年,将投资1600亿日元在半导体领域,其中1300亿日元用于影像传感器。不仅如此,“在索尼整体研发费用没有变动的情况下,会增加传感器领域的研发费用,并且积极开辟智能驾驶等智能手机之外的领域”。

半导体行业的发展程度已经高度成熟,利润空间也在进一步缩减,此前索尼的半导体业务一直被业界批评过于依赖苹果这一重点客户。

除了智能手机,影像传感器技术可以用于多个领域,包括安防、智能驾驶、机器人等。其中智能驾驶领域的应用被索尼重点提出。多年的积累与酝酿后,智能驾驶领域进展明显,而为了保证安全,智能驾驶汽车必须要配备大量传感器,影像传感器必不可少。随着智能驾驶厂商的规模扩大,新玩家的陆续加入,未来三年对于索尼的图像传感器业务来说,机不可失。

但就目前的现状来看,索尼在智能驾驶的布局才刚刚开始,一位知名智能驾驶公司创始人告诉《财经》记者,目前国内很少有智能驾驶公司使用索尼的技术,更多的是 Omni Vision(豪威)与安森美的技术。

不过索尼对于公司整体利润上涨并无过高预期,2017财年索尼的营业利润已经超过7000亿日元,未来三年做到2万亿日元也就意味着,基本与去年持平。

游戏娱乐强敌环伺

船大难掉头。一家大公司在面临转型时,通常会陷入畏首畏尾的创新困境,很难做到如初创公司一般快速试错,随时调整方向。

“索尼像很多日本公司一樣,已经没有太大的野心与欲望了。”一位资深电子行业人士向《财经》记者评价。

但新一代的消费电子公司正在快速崛起——苹果的市值一路飙升,2012年,苹果的市值已经超过6000亿美元,如今已经超过9000亿美元;2010年才成立的小米,此次IPO后市值有可能达到800亿-1000亿美元。

小米早已开始向生态链、新零售甚至AI技术公司转型,小米的招股书中也强调硬件净利润率不会超过5%。

娱乐领域是索尼的传统优势,但相比那些还在快速创新的竞争对手,索尼依然被动。

过去两年,索尼PlayStation在线网络的付费订户数增长了64%,至3420万人。第三方数据公司Newzoo数据显示,2017年,全球游戏公司收入排名中,索尼位列第二,仅次于腾讯。苹果、微软和暴雪位列3名-5名。

索尼的优势之一在于动漫游戏类的IP资源,游戏内容服务也是索尼接下来的发展重心。游戏是吸金石,想通过游戏赚钱的公司不计其数,游戏玩家的注意力也在被不同的平台分食,索尼在游戏内容领域面临的竞争只会越来越大。

但对手对新形势的适应似乎更快。游戏行业已经呈现出多平台交叉的现象,智能手机的普及给手机游戏市场提供了沃土;PC游戏热度不减;2017年3月任天堂推出的掌上游戏机Switch,为一度熄火的掌机市场带来了新的刺激;而还在萌芽阶段的AR/VR游戏,也已经圈住了一小部分的重度粉丝。

游戏玩家的选择更多,不少游戏公司也在往多平台的方向发展,索尼的老对手任天堂就一直在进行新端口的尝试,除了掌机外,任天堂还曾推出火爆一时的AR手游Pokemon Go。

除了任天堂,索尼在游戏领域的竞争对手还包括拥有Xbox的微软、势头强劲的PC游戏平台Steam、拥有全球最大游戏业务的腾讯,以及重点布局VR游戏的Oculus和HTC等。

索尼目前并没有发力移动端的游戏的意图,索尼互动娱乐总裁Andrew House此前接受媒体采访时表示,索尼在游戏领域的重心仍然会放在PS4和VR上。

索尼在电视内容服务领域,挑战更大。彭博社报道称,索尼的网络电视服务PlayStation Vue目前仍处于亏损状态,且在今年5月,因为一场合同纠纷,失去了ABC、CBS、FOX以及NBC的访问权。

它的竞争对手包括目前世界最大的版权视频服务商Netflix,Netflix的全球会员人数已经超过了1亿人,覆盖了几乎所有国家地区,市场研究公司Sensor Tower的报告称,2017年Netflix通过App会员费收入5.1亿美元,是去年收入最高的App。

2014年开始提供网络电视付费服务的亚马逊表现也很亮眼,亚马逊2017年财报数据显示,在线订阅服务的收入,如Amazon Prime会员、Audible、Prime Video和Prime Music Unlimited等,同比增长了49%,远超在线商店收入增长20%的幅度。

另一边,同样面临硬件产品销量下滑的苹果,也已经盯上了内容这块肥肉,美国媒体报道称,2018年,苹果将投入10亿美元,用于原创影视项目。尽管苹果的电视内容还未正式露面,但这对索尼的打击已经造成,自去年起,苹果已经陆续挖走数批索尼美国影视业务的高管,其中包括多位手握大量资源和好莱坞大腕级人物。

相比硬件领域,内容服务领域同样强敌环伺,对于现阶段的索尼来说,选择保守前进,深耕现有的优势领域,也许比激进创新来得更加长久。

猜你喜欢

摄影世界(2020年12期)2020-12-06

青年生活(2019年23期)2019-09-10

家庭影院技术(2018年10期)2018-11-02

摄影之友(影像视觉)(2017年12期)2017-02-08

摄影之友(影像视觉)(2017年12期)2017-02-08

小学生导刊(低年级)(2016年8期)2016-09-24

阅读与作文(小学低年级版)(2016年3期)2016-03-08

中共南宁市委党校学报(2015年4期)2015-02-28

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11