中美贸易谈判下一步:对等关税重塑利益格局

2018-06-02 02:40邵宇陈达飞

财经 2018年12期

邵宇 陈达飞

中美贸易第二轮谈判已经结束,双方于5月19日在华盛顿发表联合声明。从内容上来看,这是双方达成的“妥协式共识”。一方面,中方承诺将增加购买自美国的商品和服务,这有助于缩减美对华双边贸易逆差。同时,双方还同意在知识产权方面加强合作与沟通。另一方面,双方在投资领域也达成了共识,鼓励拓展双向投资,将进一步营造公平竞争的营商环境。从特朗普首份《国家安全战略》报告和第一轮谈判清单可知,美国在贸易上的诉求是要建立“自由、公平和互惠”(Reciprocal,或译成“对等”)的经贸关系。联合声明并未提到关税问题,它的重要性往往容易被忽视,但它是“对等”或者是“互惠”的核心内容之一,也是重塑中美利益的关键变量。所以本文主要谈关税税率问题。

对等关税对中国意味着什么?没有关税壁垒的“保护”,中国企业在全球产业链分工中的“优势”是否会丧失,还是会在全球竞争环境中获得更好的发展?同时,美国能否实现减少贸易逆差的目的?为回答这些问题,我们与英飞咨询(ISM)肖敬亮团队,利用全球生产供应链模型(GSCM),模拟各种可能的政策对中美经济的影响。GSCM是基于可计算一般均衡(CGE)框架和微观理论,以全球视角分析政治、环境以及经济冲击的政策模拟工具。模型通过进出口贸易以及投入产出表数据连接了各国经济部门,包括各行业的生产商,消费者以及政府。

本文从关税角度考虑中美对等贸易的情况。共设置了三个场景:第一,假设美国对中国所有商品加征10%的关税;第二,中国回应,效仿美国,对所有进口自美国的商品加征10%的关税;第三,贸易战的目的是“以战促和”,即美国所说的对等贸易。所以,第三种情形,我们把中美关税税率均设置在5%的水平。这是一种简化的处理方法。从世界贸易组织的数据来看,2016年,中国關税的平均税率为10%,美国为3.4%。所以,5%为假设的平衡点。最后磋商的结果更有可能是差别税率,而且还可能对个别行业和产品种类设置缓冲期。如中国对农产品征收的关税比较高,不大可能一步到位。

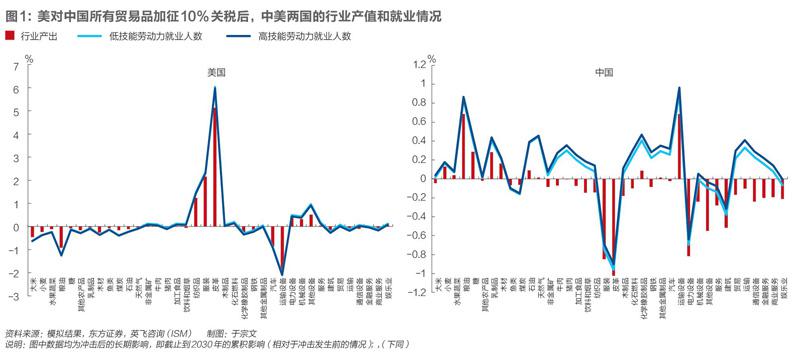

场景一:美国单方面对进口自中国的商品加征10%的关税

整体而言,美国对进口自中国的商品加征10%关税后,行业产出整体是增加的。其中受益比较明显的部门分别为纺织品、服装、皮制品等。因为这些均是美国从中国重点进口的商品。加征关税后,中国出口优势下降,美国实现了进口替代。但是,美国的运输设备和汽车行业产值却下降了,结合我们在《财经》上发表的另一篇文章——《美国提高关税可能砸自己的脚:逆差难扭转,增速会受损》的模拟结果可以得到,对中国的钢铁和铝等金属征收关税,会提高制造业成本,从而造成产出下降和失业。

整体而言,中国行业产出是减少的。与美国相对应,中国在纺织品、服装和皮制品行业受到的负面冲击最为明显,其次就是电力设备等行业,这也是美国技术制裁的关键领域。另一方面,水果蔬菜、粮油、木材这些需要从美国进口的行业受益。从图2可以看出,这是因为中国进口自美国(即美对中出口)的商品份额减少了。

图2为中美双边贸易情况。整体而言,中美双边贸易开始收缩,进口额和出口额均出现了下降。但美国从中国进口下降的幅度更加明显,最显著的行业为电力设备、机械设备、化学橡胶制品、其他金属制品以及服装、纺织品等。这与图1的结果是相匹配的。以电力设备和机械制造为例,这是中国向美国出口的重要行业(从美国的500亿美元清单也可以看出)。美国征收10%关税,外需萎缩,对于中国这些产能过剩的制造业来说,又是一重打击。

美国对中国的贸易战,能够扭转美国的经常账户逆差格局吗?整体而言,美国进出口变动趋势是基本一致的,进出口总额都出现了下降,而且振幅非常相近(进出口累积下降的幅度均在800亿美元左右)。所以,对中国的贸易制裁并不能改变美国的国际收支赤字的现状。这不是美国的问题,也不是中国的问题,是基于比较优势的全球产业链分工的国际经济以及金融秩序的“自然结果”。美国的比较优势在服务业,但其在贸易中的占比仍然较小,不足以扭转整体格局。对中国征收关税,会缩小中美双边逆差,但这种逆差只是出现了转移(向印度、越南等国转移),并不会消失。

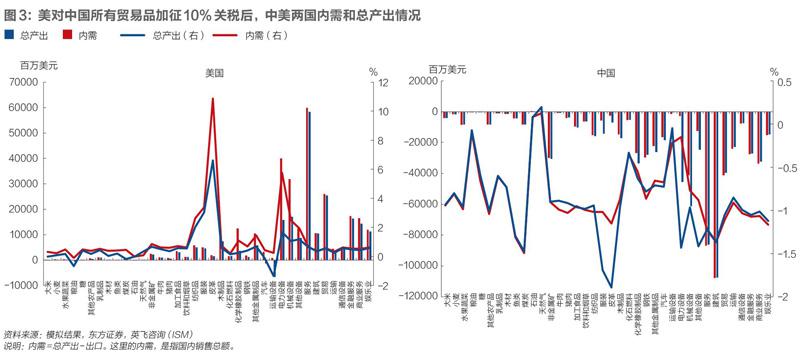

图3进一步考察中美两国内需和总产出的变动情况,对比也非常明显。美国单方面对中国征收关税,虽然不能改变美国的贸易收支情况,但却能提振美国的内需和总产出。征收关税之后,隔离了来自“中国制造”的竞争,美国制造业景气程度有显著增加,电力设备和机械设备的内部需求大大提升。但对中国而言,则是显著的负面影响,各行业的内需和总产出都出现了不同幅度的下降,幅度与美国相当。从结构上来看,关税对制造业的影响仍然是最显著的。原因在于,它们是中国对美出口的主要产品。没有了来自外部的需求,又叠加内部的产能过剩,中国制造业面临双重压力。

场景二:效仿美国,中国“反制裁”

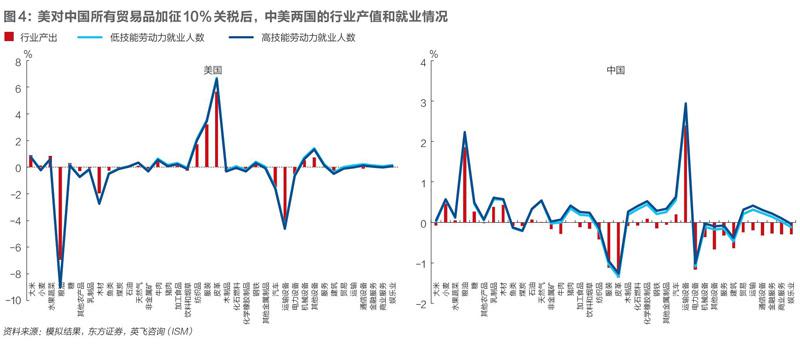

从前文分析可知,美对中国单方面的制裁会给中国经济从行业到宏观等各个层面产生显著的负面影响。从官方表态来看,中方会执行“以牙还牙”策略。为此,本节模拟在美国加征关税的基础上,中国效仿美国,对所有进口自美国的商品加征10%的关税,考察其对中美两国经济的影响。

有意思的是,从行业产出与就业角度来看,图4几乎是图1的“映射”。二者仅在幅度上有所差异,中美两国行业产出仍呈现“反向对称”关系。以粮油为例,它是中国从美进口的主要品种之一。中国加征关税后,美国粮油产量大幅下降,幅度是图1的5倍。再从纺织品和服装行业来看,美国行业产出进一步增加,中国进一步下降。再来看比较显著的运输设备行业,美国受损,中国收益,这也与中美两国的贸易结构相关,因为运输设备是中国从美国进口的主要品种,如汽车、飞机和航天器等。可见,贸易战一旦发生,美国非比较优势行业会“逆生长”。

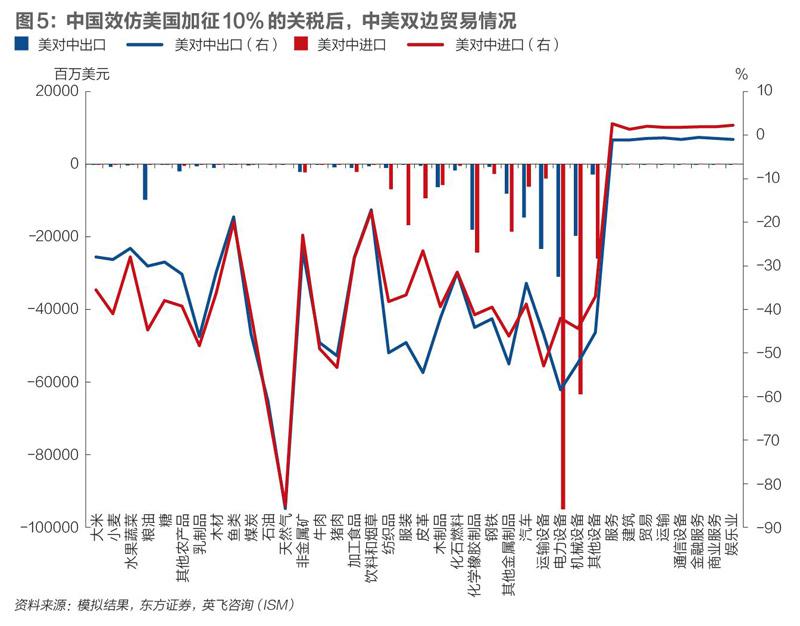

图5为中美双边贸易情况。美从中国的进口与图2的情况相似,保持同等幅度的下降。不同之处在于,中国加征关税后,美国对中国的出口,也就是中国从美国的进口,也出现了下降。而且,相比图1而言,幅度更大。图1为-3%左右,图5为-25%左右。可见,中国的“反制”措施是可信的。但不可否认的是,贸易战的结果是两败俱伤。

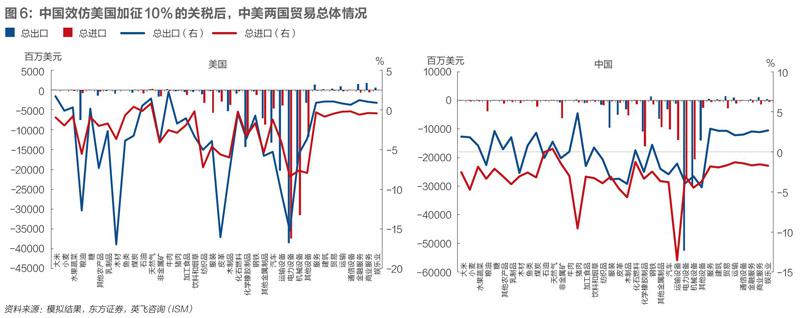

图6为中美两国贸易总体情况。整体来看,贸易收缩的状况没有改变,但中美两国进出口总量下降的幅度拉大了。这再一次证明,国际贸易是合则两利,分则两输。基于比较优势的全球化分工仍然是符合经济效益原则的。美国若真想通过关税手段遏制中国经济,如果中国奉行以牙还牙策略,在贸易方面,美国受损的程度甚至超过中国,这可以通过对比中美两国贸易的总体情况。但图8显示,从宏观经济整体而言,中国的损失会更严重。

图7为中美两国的总产出与各行业的内需情况(与图3对应)。对比而言,有以下几个特点:第一,美国从第一回合中的全面收益,变为局部受损。产出由增加变为减少的行业主要分布在粮油、汽车、运输设备以及服务行业。从总产出和内需的对比来看,总产出的下降,主要是源于外部需求的下降,而非内需下降。而且,在这些受损是行业,其程度要大于中国。第二,中国的情况与图3类似,即使反向加征10%关税,并没有扭转中国内需和总产出全面受损的情况。代价虽有增加,但比较小,最大下降幅度从-1.7%扩大到了-2.2%。同时,运输设备行业反而扭转了受损的情况。

场景三:对等贸易

2001年,中国以发展中国家的身份加入WTO。根据“对发展中国家和最不发达国家优惠待遇原则”,中国享受了一定期限的过渡期优惠待遇,包括更高的关税、更低的开放程度等等。但美国曾多次提到,中国已不再是发展中国家,所以不能再享受“过渡期优惠政策”,中国应与发达国家基于对称和公平的规则进行贸易,這也是美国在谈判中的诉求。为此,我们在模型中,对中美贸易中的同类商品,设定同等的关税,并考察其对两国主要经济指标的影响(服务、建筑、娱乐等行业保持零关税)。

两国的行业产出和就业情况,整体而言,仍呈现一种“反向对称”特征,即美国受益的行业对应中国受损的行业,但中国“受益面积”更大。另一个值得关注的特点是,受益还是受损,基本遵循各国的要素禀赋和比较优势原则。比如,中国的纺织品、服装和皮制品行业明显受益,但汽车行业面临竞争后,负面冲击就比较明显。

中美双边贸易情况有如下几个特征:第一,从增幅比例来看,在美国对中国的出口产品中,大米和糖显著增加。这是因为这两种产品,中国的进口关税均较高,一次性降至5%,美国明显受益。但从数值来看,并不明显,因为大米和糖占总出口的比重比较小。

第二,出口方面,从绝对量来看,美国的汽车出口,也即中国从美国的汽车进口量大幅增加。从中国官方在博鳌亚洲论坛的表态来看,汽车关税降至5%,这也符合现实情况。从模拟结果来看,国内汽车行业或将面临更为严峻的挑战。

第三,进口方面,美国从中国进口的纺织品、服装和皮制品会增加,从中国进口的电力设备、机械设备会减少,其减少的幅度大于美对中国出口减少的幅度。所以,电力设备和机械设备行业,美对中国的贸易逆差缩小。但中美双边贸易的调整,仍然不足以扭转美国的国际收支“结构性逆差”的状况。

图8为中美两国的贸易总体情况。对比图6的“双输”结局来看,可以说,图8更符合中美两国的比较优势状况。第一,先看农产品,从关税税率的变化方向来看,美国增加,中国减少。结果是,美国农产品出口整体增加,而中国则是进口增加,表现最为明显的是“其他农产品”这一项。绝对值上,美国出口增加38亿美元,中国进口增加17亿美元;第二,汽车行业,美国出口和中国进口都大幅增加;第三,运输设备、电子设备和机械制造方面,中美两国的进出口均呈收缩状态。可以说,在这些方面,美国迫使中国降低关税,达到了遏制中国发展的目的。从国际收支方面来说,美国并未从“对等贸易”获得好处。但从总产出来看,结论又不一样了。

对于中美两国的总产出和各行业国内需求情况,整体而言,美国获益,中国受损,而且美国受益行业仍然与中国的受损行业相对应,这一点从比例数据看得更清楚。如美国的纺织、服装和皮制品产出下降,中国则增加。但美国汽车行业总需求和电力设备、机械制造的国内需求都有明显改善,服务业内需和总需求也显著改善,中国的情况则正好相反。由此可见,美国要求的中美对等贸易,将会导致中美利益的重新分配。不过对中国而言,对比全行业收缩的结果来看,对等贸易仍是一种改进。

总结

本文利用全球动态可计算一般均衡模型,从经济维度对中美关税谈判做了一个相对系统的分析。从上述三个场景的模拟来看,有以下几点结论:

第一,美国单方面发动贸易战,中美两国的产业结构出现调整。就美国而言,依赖中国进口的行业收益,行业产值增加,中国对应的行业会受损。同时,美国对中国的双边贸易逆差收窄。但是,这并没有改变美国的国际收支逆差状况。从总产出和国内需求角度来看,美国受益,中国受损。

第二,中国“以牙还牙”,效仿美国加征10%关税,美国从全面受益变为局部受损,整体而言,也从正面转为负面。从行业产出和贸易方面来看,与第一种情况类似,仅在程度上有所差。

第三,在同等关税的“公平”贸易情况。整体而言,中美利益出现再分配,中国受损,美国受益。中美两国的行业结构基本按各自比较优势进行调整。粗略来看,中国的劳动密集型行业有所扩张,但技术和资本密集型行业会受到一定冲击。相比“贸易战”的情形,两国都出现了边际改善,但美国获益更明显。当然,这与最终关税税率的设定有关,如果將其设定在6%或8%,中美之间的利益分配格局还会有所调整。这也恰恰说明,关税税率,是中美谈判中的关键变量,它决定了蛋糕的切法。

2008年金融危机以来,随着英国脱欧、欧元和欧盟危机以及本次中美摩擦的不断发酵,“逆全球化”的声音不绝于耳,但从一个相当长的历史经验和人类的共同诉求来看,所谓的“逆全球化”不过是一个伪命题。我们认为,中美贸易摩擦是以美国和美元为核心的全球化3.0秩序的矛盾的集中体现。历史经验表明,贸易摩擦是国际关系中的常量,如上世纪50年代至80年代持续了30年之久美日贸易摩擦,它并不会改变全球化继续向前推进的趋势。不如说,当前正处在一个“过度全球化”与“逆全球化”的平衡期。经济全球化的方向是不可逆的,建立在比较优势基础上的产业链分工和协作生产仍然会是国际经济合作的主流模式。

按照布热津斯基在《大棋局》中的表述,严格意义上说,美国是第一个,也将是最后一个真正意义上的全球性大国。军事上“一超多强”的单极权力体系与以美元为核心的货币体系同经济上的多极体系不匹配,故失衡在所难免。所以,当下中美贸易纠纷以及后危机时代全球在金融监管等方面的协作,似乎都可以看作是国际贸易、货币和金融规则的重构。本质上就是一个讨价还价的过程,只要双方有利益交汇点,通过不停地试错,回归均衡只是时间问题。

猜你喜欢

湘潮(上半月)(2022年6期)2022-12-06

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

艺术品鉴(2019年9期)2019-10-16

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

湖南工业职业技术学院学报(2016年6期)2016-04-17

中央社会主义学院学报(2016年6期)2016-03-01