沪港通

2018-06-01 09:34:02

股市动态分析 2018年20期

纵使美国联储局官员对未来加息未有持更“鹰派”取向,但多数官员认为,下月加息可能会适当地“迅速”,市场因此解读为预期加息步伐会加快,六月及八月份的加息机率仍保持在100%,支持美元强势。美元走强,不少新兴市场因而饱受走资压力,阿根廷披索及印度卢比等新兴货币屡创新低,亚太股市近日持续转弱。

恒指周四走势类似上周五,开盘高开回吐后再上升,最终收市升约一百点。大市暂时仍是上上落落,表现比较飘忽,目前依然摆脱不了2月中至今的横行困局。现时市况有点似2010年底至2011年中,当时横行了半年才出方向,最终因欧债危机拖累而大跌。如今已横行4个月多,仍未走出方向,最终向上还是向下突破难料,有分析指出,不排除仍有终极一升,上破33484,第四季或明年才来真正大跌浪。有分析指出,现阶段恒指仍处于上落市当中,重磅股腾讯(00700.HK)业绩公布后大升一日,随后在410元水平徘徊,未能推升大市,投资者策略上暂时不建议太进取。

国指周四略有反弹,成交额降至258亿元,跟周三大阴烛组成“身怀六甲”型态,有分析指出,由上周高位12589点开始调整或可暂时终结,只是反弹回升则会面对重重阻力,因为10天、20天和50天线由支持位变成阻力位,相信市场需要等待一个契机。有分析指出,国指同时面对下周期指结算,国指未来一周可能更为闷局,指数或在12000点至12300点区间上落。

中美贸易摩擦余波未了

摩根大通亚洲上市衍生产品销售部

中美贸易谈判上周取得进展,发表联合声明,表示不打贸易战,停止互相加征关税。然而贸易摩擦余波未了,美国总统特朗普重申并未就处理中兴通讯达成任何协议,亦对最近一轮中美贸易谈判结果未感到满意。港股再度失守31000关。技术上,恒指于31500点多次出现大阴烛,或反映高位现沽压,短期可能继续在横行区29500至32000大型横行区上落。资金流方面,资金以部署好仓为主,截至周四的过去5个交易日,累计有逾1亿4900万港元流入恒指认购证及牛证;同期累计有近2100万港元流出恒指认沽证及熊证。

因地缘政治关系,国际油价连续走高,伦敦布兰特原油7月期货价格逼近每桶80元美金,创三年半以来高位。石油股份受油价带动升至年内高位,周初随油价回落至5月初水平,仍位于多条平均线之上。年初至今,三桶油股价均跑赢恒指,其中中石化(00386.HK)表现最好,累计升幅达33.5%;中石油(00857.HK)及中海油(00883.HK)相对落后,仍分别录得11.8%及18%,恒指同期升0.8%。大市维持上落震荡,资金买股不买市,个别题材股受追捧。中国宣布从7月1日起,下调汽车进口税至15%,同时降低零部件税率。有市场分析指出,下调税率可引发长远消费升级及刺激下半年内地进口汽车销售,利好部分汽车经销商及高端进口汽车制造商,如华晨(01114.HK)连续两日升逾6%。周三有793万港元流入华晨认购证。

沪港通一周成交概况(2018.05.17-2018.05.23)

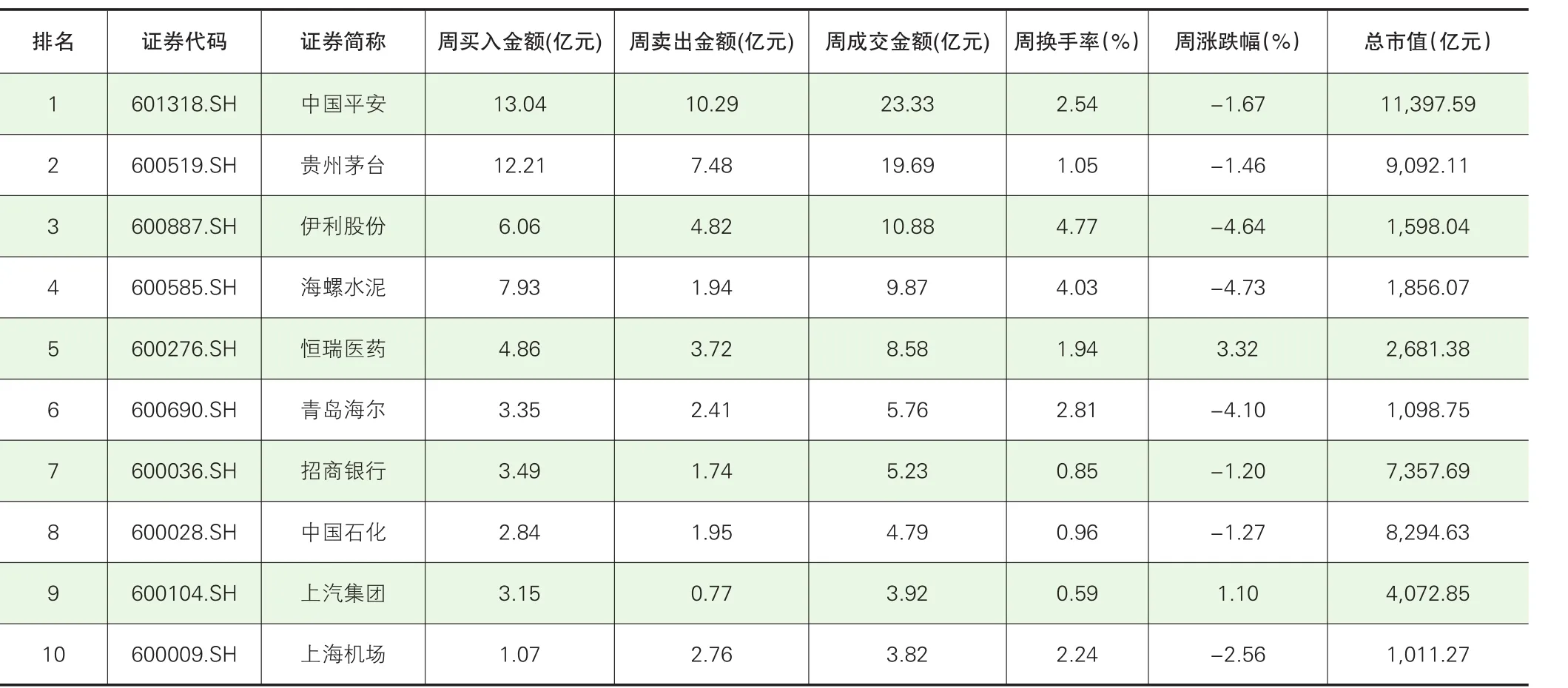

沪股通十大成交活跃股(2018.05.17-2018.05.23)

沪市港股通十大成交活跃股(2018.05.17-2018.05.23)

猜你喜欢

中国收藏(2022年1期)2022-01-14 20:46:57

股市动态分析(2019年30期)2019-08-14 09:11:48

股市动态分析(2017年34期)2017-03-15 03:52:08

股市动态分析(2016年28期)2016-11-02 13:56:18

股市动态分析(2016年17期)2016-10-20 15:52:06

股市动态分析(2016年30期)2016-08-15 13:56:15

股市动态分析(2016年29期)2016-08-04 15:29:32

股市动态分析(2016年29期)2016-08-04 15:28:36

股市动态分析(2015年15期)2015-09-10 07:22:44

股市动态分析(2015年14期)2015-09-10 07:22:44