企业金融化、融资约束与创新投资

——基于中国制造业上市公司的经验研究

2018-06-01 06:24郭丽婷

金融与经济 2018年5期

■郭丽婷

一、引言与文献综述

“企业金融化”的概念源于“金融化”,是“金融化”概念的延伸。西方主流经济学中对金融化概念的关注点主要在宏观领域,具体指在经济发展过程中,金融技术与金融工具的不断创新使越来越多的实体资产被替换为金融资产的过程。金融化使资本增值的过程不必单纯依靠剩余价值的生产与交换,而可以直接通过金融系统来实现。“企业金融化”主要指,企业将越来越多的资源配置在金融领域,企业利润构成中通过金融途径获得的利润占比越来越高,通过商品的生产和交换取得的利润占比逐渐减少。自19世纪70年代以来,受到西方资本主义国家新自由主义的影响,学术界、实务界对经济自由化、金融自由化的呼声日益高涨。与此同时,金融业在经济发展过程中的作用也日益凸显。然而,金融体系的不断膨胀使很多国家出现了金融业与实体企业发展不均衡的现象,金融业蓬勃发展,而实体企业却萎靡不振。当然,没有实体经济作为坚实的依托,金融业的过度膨胀对于经济来说必然是一场灾难,2008年引爆的全球金融危机就是最好的例证。那么,金融业能否成为现代经济的核心,经济金融化、企业金融化会产生何种经济后果不得不引人深思。

伴随着经济金融化的趋势,全球金融业迎来了蓬勃发展的良好机遇。对中国而言,市场化进程不断加快,我国金融业也取得了飞跃发展,层出不穷的业务创新、衍生产品的创新使其利润率远超实体企业。与此同时,近年来制造业受到产能过剩、原材料成本上涨、劳动力成本上升等因素影响,发展面临巨大压力。数据显示,2012~2016年,我国工业民间投资的增长速度不断放缓,从26%下降到4%。因此,许多无法在商品市场获得期望回报率的制造业企业将其资金投入金融市场和房地产市场,而这些资金本是企业生产经营、创新发展之需,这势必会给企业的长期、持续发展带来影响。如今企业的金融化行为已经成为制造业企业的普遍现象。然而,企业将有限的、稀缺的资源配置于金融领域是否会在很大程度上“挤出”企业的创新投资?两者之间的关系是否会受到企业某种异质性的影响?这些问题的研究对我国推进供给侧改革、促进实体经济发展具有重要的现实意义。

关于企业金融化,国内外学者通过不同的视角进行研究。就企业金融化对创新投资而言,学术界并未得出一致观点。有研究表明,企业金融化会“挤出”企业的其他类型投资。例如,Ozugr(2008)以美国非金融企业为样本,检验企业金融化是否会抑制实业投资,研究结果表明,企业金融化占用了企业原本应投资于实体的资源,“挤出”了实体投资。Firat(2009)和Kliman&Williams(2015)分别以墨西哥、土耳其及英国的非金融企业为例,对企业金融化对实业投资之间的关系进行研究,与Ozugr(2008)得出的结论相同。既然,企业金融化会抑制实业投资,而创新投资较其他类型的投资更具不确定性和风险性,因此,金融化会在很大程度上减少创新投资(Ozugr,2008)。但是,也有学者通过研究得出了相反结论。Alessandra(2008)研究发现,企业的金融化会增加企业的投资收益,在很大程度上缓解了融资约束,为企业积累了更多留存收益,促进了企业的创新投资。此时企业金融化实际上是资金的“蓄水池”,可以提高企业的投资率(Agnieszka,2013),也会增加企业对创新活动的投入(James,2010)。

由此可见,目前有关于金融化对创新投资的研究并不十分丰富,且学术界并未得出统一结论。因此,本文利用2007~2016年我国制造业企业A股上市公司为样本,从经济金融化的角度探讨企业金融化、融资约束与创新投资三者之间的相互影响,并基于研究结论提出相关政策建议。本文可能的创新在于:第一,从经济金融化的视角解释我国近年来实业投资率下降的原因。第二,将企业金融化、融资约束与创新投资纳入同一分析框架中,探讨三者之间的关系。第三,试图拓展金融化与创新投资之间的非线性关系,研究两者之间的动态变化过程。

二、理论分析与研究假设

与其他类型的投资相比,企业的创新投资具有周期长、金额投入大且不确定性较强等特点,这些都使企业的创新投资存在较高的风险。绝大多数企业进行创新活动的资金来源于企业内部(Bronwyn,2005)。然而,依靠内源融资的资金进行创新投资会受到企业财务不稳定性的影响,一旦企业存在融资约束或资金链断裂,创新活动就被迫中断。而创新活动中断之后的延续,又会给企业带来额外的成本损失。另外企业的创新活动本身具备正的外部性特点,从事创新活动的企业投入的成本要高于社会成本,而取得的收益却小于社会收益。因此,许多企业在资金有限的情况下会偏好投资回报率较高的投资类型。对我国的制造业企业而言,近年来在商品市场上的屡屡受挫,期望追求高额投资回报率的金融市场套利将是企业金融化最基本的动机。在面临资金有限的情况下,不难理解企业为何会忽视投资周期长、回报不确定的创新投资,而选择投资周期短、投入资金较为灵活、回报期较短且回报率较高的金融市场投资。然而,金融资产配置将会占用企业用于创新活动的投入,并且金融市场上的超额回报将进一步诱发企业的短视行为,更加削弱企业从事创新投资的动力。因此,制造业企业金融化行为将抑制企业的创新投资,即金融化行为对创新投资产生了“挤出效应”。但是,制造业企业金融化作为一种套利行为,很大程度上缓解企业面临的融资约束。在金融化行为中企业所获得的超额回报也可以重新投入企业的生产经营之中,尤其是对企业长期可持续发展具有十分重要意义的创新投资。从这个角度看,制造业企业虽然处于市场套利动机而持有金融资产,但最终的金融市场收益却又投入了企业的创新活动中,此时制造业企业的金融化行为充当了企业资金的“蓄水池”,会在很大程度上促进企业的创新投资。因此,本文提出以下研究假设。

H1:制造业企业金融化对创新投资产生了“挤出效应”。

H2:制造业企业金融化对创新投资产生了资金“蓄水池效应”。

然而,制造业企业金融化对创新投资究竟会产生何种影响并不是本文我们研究的最终目标。本文旨在研究两者之间的关系是否会发生动态变化。既然要研究制造业企业金融化对创新投资的影响,本文就不能抛开企业异质性的问题,因为不同的企业的内部特征会对创新投资产生不同的影响。目前,对于我国制造业企业而言,在进行创新投资时面临的最重要约束是企业存在融资缺口。当制造业企业面临较大的融资约束时,其通过金融化市场套利行为缓解融资约束以保障其正常生产经营的动力会更强,此时为制造业企业金融化行为配置了更多的金融资产,必将对创新投资产生抑制作用。而当制造业企业不存在融资约束时,其通过金融化市场套利行为很可能是为了增加其内部留存收益,以保证后续企业投资资金的充裕,此时制造业企业的金融化行为实质上是充当了企业资金的“蓄水池”效应。因此,制造业企业金融化行为对其创新投资的影响可能会受到企业异质性的影响,也就是说金融化行为并不总是表现出“挤出效应”或“蓄水池效应”,而是根据企业面临融资约束程度的不同而发生变化。当企业面临较强的融资约束时,金融化行为对创新投资产生了抑制作用,而当企业不存在较强的融资约束时,金融化行为对创新投资产生促进作用。因此,本文提出研究假设。

H3:当企业面临融资约束较大时,金融化对创新投资产生了“挤出效应”;当企业面临融资约束较小时,金融化对创新投资产生了资金“蓄水池效应”。

三、实证研究设计

(一)样本选取与数据来源

本文按照我国证监会行业分类的标准,以2007~2016年中国制造业A股上市公司作为样本,并按照以下原则对样本进行剔除:第一,剔除了财务数据不完整或有异常值的企业;第二,剔除了ST类企业。最终挑选制造型企业1736家,共11905个观测值。

(二)变量选取与定义

本文具体的变量定义与计算方法如表1所示。

(三)描述性统计

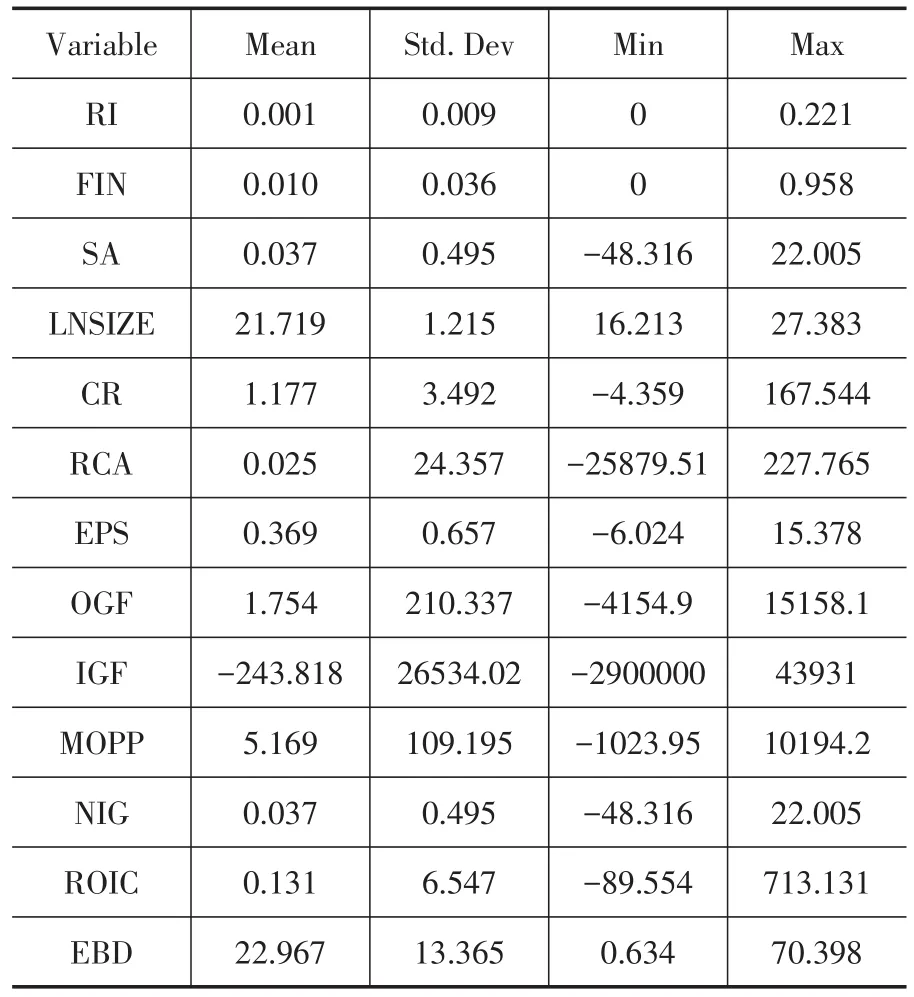

本文进行描述性统计(此处省略了行业和年度的控制变量),如表2所示。创新投资RI整体均值为0.001,最大值为0.221,最小值为0,说明制造业企业创新投资的整体水平并不高。FIN的均值大于0,为0.010,其中最大值为0.958,最小值为0,说明我国制造业企业的金融化水平存在一定的差异。同时,本文发现,样本企业的融资约束程度整体上存在较大的差异,最大值为22.005,最小值为-48.316,均值为0.037。此外,本文发现,IGF一组数据的标准差较大,说明我国制造业企业投资能力存在很大的差异,同时,OGF、MOPP等数据的标准差也相对较大,说明样本企业的经营活动、主营业务经营状况也存在较大的差异。

表1 变量的定义与计算

表2 变量的描述性统计

四、实证研究及结果分析

(一)对假设H1和H2的检验

首先,本文构建面板模型(1)对H1和H2进行检验,即观察制造业企业的金融化水平对创新投资存在何种影响。另外,企业当期的创新投资水平会受到前期创新投资水平的影响,因此在实证检验过程中,本文考虑加入创新投资RI滞后一期的变量RIit-1,用动态面板GMM模型来检验制造业企业金融化对创新投资的影响。同时构建模型(2)对本文的H1和H2进行检验。

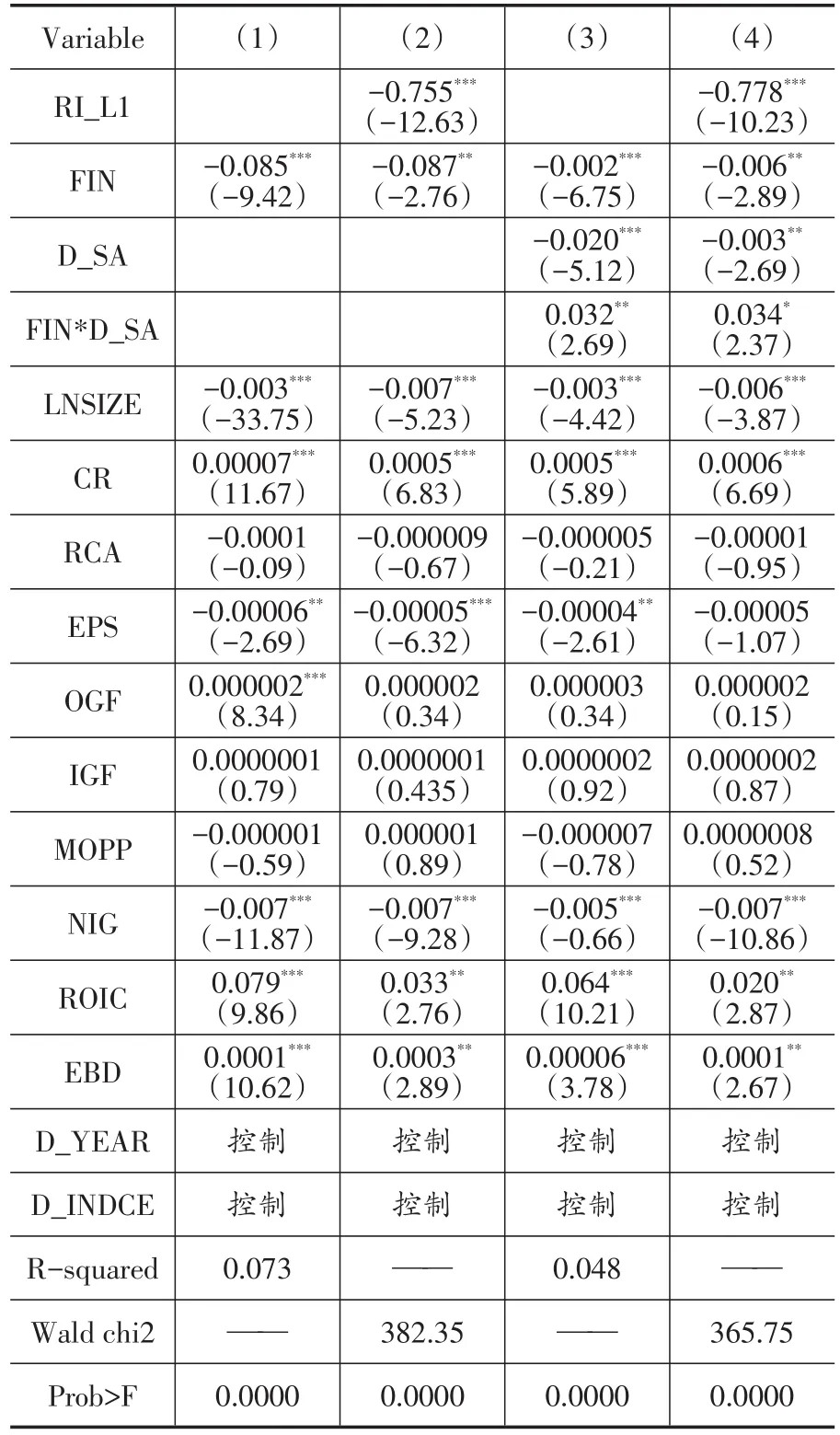

关于H1和H2的检验结果如表3所示。模型(1)中的静态面板回归结果表明,制造业企业金融化水平对创新投资产生了负向影响,回归系数为-0.085,在1%的显著性水平下显著负相关。这表明企业金融化对创新投资产生了“挤出效应”。同样本文用动态面板GMM检验的结果也得出了一致结论。在模型(2)的回归中,实证结果显示,滞后一期的创新投资水平对当期的创新投资产生了显著负向影响,可能的原因是,企业前期将资金投入到创新活动中越多,后期投入创新活动中的资金将会减少。同样,金融化对创新投资的影响检验中,本文发现,制造业企业金融化水平对创新投资产生了负向影响的结论并未发生改变,模型(2)的回归系数为-0.087,在1%的显著性水平下同样呈现出显著负相关,这也表明企业金融化活动会抑制企业的创新投资。两个模型同时证明了H1。

表3 对假设H1和H2的检验结果

(二)对假设H3的检验

接下来,本文对假设H3进行检验,即关于融资约束水平在金融化与创新投资之间调节效应的检验。此时引入企业的融资约束变量SA,SA值越小,表明企业面临的融资瓶颈约束越大,因此本文将整组数据按照其均值进行分组,并引入虚拟变量D_SA,当SA小于均值时赋值为0,SA大于均值时赋值为1。并引入FIN和D_SA的交乘项FIN*D_SA。首先本文构建模型(3)进行面板回归。同样,本文构建模型(4),利用动态面板GMM,对H3进行检验。

本文融资约束加入到金融化对创新投资的影响效应分析中,进一步对H3进行实证检验,检验结果如表3所示。在模型(3)中,本文发现,企业金融化FIN对创新投资依然产生了负向影响,系数为-0.002,且在1%的显著性水平下显著负相关。这说明企业的金融化抑制了企业的创新投入。D_SA的系数为-0.020,且在1%的显著性水平下显著负相关,这说明企业面临的融资约束会在很大程度上抑制企业的创新投入。同时,FIN*D_SA的系数为0.032,在5%的显著性水平下呈现正相关。当D_SA取值为0,即企业面临融资约束较大时,金融化对创新投资产生了显著的“挤出效应”。而当D_SA取值为1,即企业面临融资约束较小时,金融化水平对创新投资产生了显著的“蓄水池效应”,即制造业企业的金融化促进了企业的创新投资。另外,本文用动态面板GMM模型(4)对金融化水平、融资约束以及创新投资进行检验,发现前一期的创新投资显著影响了当期的创新投入,系数为-0.778,1%的显著性水平下显著负相关。同时,金融化水平FIN的系数为-0.006,在5%的显著性水平上呈现出负相关。融资约束D_SA的系数为-0.003,在5%显著性水平下呈现负相关。而FIN*D_SA的系数却为0.034,在10%的显著性水平下呈现正相关,与模型(3)得出了相同的结论。当D_SA取值为0,即企业面临融资约束较大时,金融化水平FIN对创新投资RI的影响显著为负。而当D_SA取值为1,即企业面临融资约束较小时,金融化水平FIN对创新投资RI的综合影响为正。模型(3)和模型(4)很好地验证了H3。

(三)稳健性检验

为了确保上述实证结果的可靠性,本文对假设再次进行稳健性检验。首先,本文将企业的金融化变量FIN用企业在金融活动中的利润占比进行替代,同时将企业的无形资产与总资产之比作为创新投资RI的替代变量,并且选择两阶段的FGLS进行再次检验,结果表明,制造型企业金融化FIN对创新投资RI的影响是负向的,系数为-0.060,在1%的显著性水平下显著负相关。说明制造业企业金融化对创新投资产生了抑制作用。这一实证结果进一步证实了H1。在FGLS方法检验中,对假设H3进行检验,结果表明,企业金融化FIN对创新投资RI依然产生了负向影响,系数为-0.072,在1%的显著性水平下显著负相关。这说明企业的金融化抑制了企业的创新投入。D_SA的系数为-0.006,在1%的显著性水平下显著负相关,这说明企业面临的融资约束在很大程度上抑制企业的创新投入。同时,FIN*D_SA的系数却为0.087,在10%的显著性水平下呈现正相关。当D_SA取值为0,即企业面临融资约束较大时,金融化对创新投资产生了显著的“挤出效应”。而当D_SA取值为1,即企业面临融资约束较小时,金融化水平对创新投资产生了显著的“蓄水池效应”。因此,本文再次验证了假设H3。

五、结论与启示

本文将企业金融化、融资约束与创新投资三者纳入同一分析框架内,实证检验金融化对创新投资的影响,以及融资约束在两者之间所产生的调节效应。研究发现,企业金融化抑制了创新投资;在融资约束较大的企业,金融化对创新投资产生了“挤出效应”,而在融资约束较小的企业,金融化对创新投资产生了“蓄水池效应”。虽然,实体经济金融化可以弥补其在商品市场上的经营不善,帮助企业突破融资约束。但是,我国目前仍处于经济转型的特殊时期,整个金融体系及各项金融制度还需要不断的完善与健全,过度的金融化必然会带来经济空心化、产业空心化,危及整个宏观经济的健康稳定。要扭转我国“脱实向虚”的经济现状,重点还是要增强制造业的可持续发展能力,这离不开微观企业的创新活动,因此,我们应该在以下方面做出努力:

(一)健全金融市场体系

在不断加快我国金融市场进程的同时,尽快完善各项金融政策,加强我国对金融领域的监管力度,防范系统性金融风险,保证金融市场的健康有序发展,防止过度金融化的出现。近年来,我国在宽松稳健的货币政策下存在过剩的流动性,而这些过剩的流动性却未能得到有效的监管,导致了金融资源“脱实向虚”的状况,严重影响了我国金融资源向实体经济的供给。因此,对现存的金融监管体系和制度进行调整,加强必要的金融监管,在现阶段显得尤为重要。金融监管机构要掌控资金流向,扩大对实体经济创新活动进行信贷支持的同时,也要注意防范金融风险。尽可能减少政府和监管部门的直接干预,让金融机构充分发挥自主性,同时又要对金融机构的信贷流向进行合理的引导,鼓励金融机构增加对实体经济的创新活动的信贷支持。另外,还有对金融机构的贷前审批、贷后监控加强管理,尽可能地规避金融风险,优化监管环境,确保资金供给的合理、高效。

(二)加大对制造业企业创新投资的扶持

继续加大对企业创新投资的扶持力度,激发制造业企业进行创新投资的动力和潜力,鼓励企业进行自主技术创新。从经济学角度来讲,企业的创新投资活动具备很强的正外部性,而对于正外部性的经济活动,容易导致市场失灵的产生。因此,政府干预是必不可少的扶持路径。企业的创新活动充满着不确定性,在很大程度上不利于商业银行实现利润最大化的经营目标,因此,政策性金融机构与商业银行不同的是,其不以利润最大化作为经营目标,因此,政策性金融机构可以成为扶持企业进行创新活动的主力军,帮助我国的制造业

(三)引导制造业企业进行转型升级

帮助和引导企业进行转型升级,从劳动力密集型转向技术密集型,合理地进行内部资源配置,并通过财税政策来鼓励企业将自愿投入创新活动中。目前,我国经济面临着较大的下行压力,对于我国的制造业来说,也面临转型升级的巨大压力。“人口红利”显然已经不能再支撑我国制造业的发展,更不能支撑我国经济的发展。只有制造业切实注重科技创新,通过创新来实现劳动密集型向技术密集型的转变,才能真正实现“科技强国”战略。作为政府而言,要大力引导和扶持企业进行技术创新,鼓励企业建立和完善内部创新体系,并可以通过财税政策来激励制造业加大对创新活动的投入,营造鼓励创新的文化价值体系,为企业的技术创新活动创建积极的发展环境,促进我国实体经济的健康发展。

(四)鼓励企业加强内部治理

企业要注重内部治理,加强内部创新团队建设,加强对企业创新人才的激励,从源头上避免企业的短视行为,抑制将过多筹码压在短期金融利润上的投机行为,切勿盲目“金融化”。对于企业而言,一定要认识金融化行为会给企业带来短期收益,但与此同时金融化行为也会占用企业的资金,可能会挤出企业更有价值的其他类型投资。制造业企业必须根据自身的实际发展情况、财务状况,选择不同的创新形式来实现自主创新的战略目标。同时需要不断的加强内部的公司治理,在企业中注重对科研团队的考核,还要加大对创新团队的奖励力度,在企业内部形成鼓励创新的公司文化,不断加大对创新的投入,切实提高企业的创新能力。

[1]Alessandra B. Financial Integration,Productivity and Capital Accumulation[J].Journal of International Economics,2008,76(2):337~355.

[2]Agnieszka G.Growth,Productivity and Capital Accumulation:the Effects of Fnancial liberalization in the Case of European Integration,International[J].Review of Economics&Finance,2013,25:291~309.

[3]Bronwyn H H.The Financing of Innovation[J].Blackwell Handbook of Technology& Innovation Management,2005.

[4]Firat D.Financial liberalization,Private Investment and Portfolio Choice:financilization of real sectors in emerging Markets[J].Journal of Development Economics,2009,88(2):314~324.

[5]Hadlock C J,Pierce J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909~1940.

[6]James B A.Does Foreign Aid Promote Growth?Exploring the role of Financial liberalization[J].Review of Development Economics,2010,14(2):197~212.

[7]Kliman A,Williams SD.Why‘financialisation’hasn’t depressed US productive investment[J].Cambridge Journal of Economics,2015,39(1):67~92.

[8]Ozugr O.Financialization and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy:1973~2003[R].Working Paper Series No.149,October 2007.

猜你喜欢

走向世界(2022年3期)2022-04-19

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

华人时刊(2019年15期)2019-11-26

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22