产品市场竞争、公司治理与投资效率

2018-05-30 10:19:41宋在科高淑娟

江南大学学报(人文社会科学版) 2018年3期

宋在科, 高淑娟

(安徽财经大学 会计学院, 安徽 蚌埠 233000)

一、引 言

投资作为拉动经济增长的三架马车之一,对国民经济的增长起着重要作用。据国家统计局公布的数据显示,我国国民经济增长率从2009年的9.2%下降到2016年的6.7%,从消费、投资和出口三方面分析经济增长率下降的原因,发现投资贡献率从92.3%下降到42.2%,对经济增长率的下降存在重要影响。投资是资源配置的方式,其效率的高低影响企业的长远发展,高效率的投资使得企业在竞争中处于有利位置。企业对净现值为正的项目进行投资可以提高投资效率,但在现实生活中往往并非如此。在公司治理机制、内部控制和企业所处环境等各种因素的影响下,企业有可能因为盲目扩张等原因,从而将资产投入到净现值为负的项目中,甚至这些项目是企业从未涉足的领域,造成投资过度;也有可能因为经理人的经验不足、企业资金短缺等原因,使企业放弃净现值为正的项目,从而造成投资不足。对于企业来说,不论是投资过度还是投资不足,都将损害企业的利益,这也使得投资效率问题成为理论界和实务界关注的重点问题。

现代企业股东与经理人之间的冲突越来越明显,而公司治理可以缓解股东与经理人之间的冲突,避免信息不对称带来的风险,防止经理人为了个人私利投资于与实现企业价值最大化目标不相符的项目。近年来,学者对公司治理与投资效率之间的研究很多,大多学者认为公司治理可以影响投资效率,但公司治理中各个机制如何影响效率,是改善还是削弱,学者尚未达成统一意见。本文从公司治理机制出发,探讨发挥监督作用和激励作用的两种机制对投资效率的影响是否一致。产品市场竞争作为外部治理机制的一种,可以对经理人进行约束,使得经理人在企业面临破产清算的威胁下,减少机会主义行为,制定更为谨慎的投资计划,从而提高投资效率。产品市场竞争和公司治理都能影响企业的投资效率,那么,在高度竞争的市场环境下,监督、激励机制对投资效率的影响是否发生变化是本文研究的重点问题。

二、文献回顾

(一)公司治理与投资效率

自从Modigliani和Milier(1958)开创了MM理论以来,学术界开始对投资效率这一问题进行关注。近年来,学者们从各个角度来探析影响投资效率的因素,如公司治理角度、债权角度、机构投资者角度等。关于公司治理与投资效率之间的研究,成果非常丰富,Richardson(2006)研究发现活跃的股东可以影响由自由现金流造成的过度投资问题[1];学者Salami(2011)研究股权这一主题时发现股权结构能改善投资效率[2];Panousi和Papanikolaou(2012)探讨高管激励这一话题时发现虽然高管激励措施的实施可以提高高管的工作绩效,但当企业面临不确定性的风险时,对高管的激励使得企业的投资效率下降的更多[3]。

国内学者对公司治理与投资效率之间的关系的研究成果也非常丰富。张会丽和陆正飞(2012)、方红星和金玉娜(2013)、章细贞和张欣(2014)等学者研究发现公司治理能促进企业投资效率[4-6]。但也有学者持不同意见,辛清泉等(2007)认为薪酬与经理人应该获得的报酬不相当时,将会引发经理人的过度投资行为[7],汪健等(2013)研究发现经理人激励不能抑制投资效率[8]。

(二)产品市场竞争与投资效率

关于产品市场竞争对投资效率的影响也有学者进行研究,Akdogu和Mackay(2008)研究指出激烈的产品竞争激励经理人及时进行投资,改善企业的投资效率。激烈的竞争环境,使得经理人很容易错失投资机会,从而在好的投资项目出现时将会及时投资[9]。产品市场竞争也能增加经理人对信息的主动披露,从而降低与股东之间的信息不对称,缓解投资不足现象(Li,2010)[10];激烈的竞争环境促使管理层加大风险性项目的投资,可以发挥公司治理的作用(Laksman和Yang,2015)[11]。国内学者对两者的关系进行研究,研究结论与外国学者相似,认为产品市场竞争可以对经理人起到约束作用,从而影响企业的投资效率[12]。

(三)产品市场竞争与公司治理

产品市场竞争是公司的外部治理机制,也可以发挥公司治理的作用,但两者之间的关系学术界尚未达成统一意见。近年来,学者对两者的研究集中于替代作用和互补作用两方面。Nickell(1996)以英国的企业为研究样本,分析得出产品市场竞争与公司治理机制中股东控制之间具有替代关系[13];而Januszewski (2002)发现产品市场竞争能促进生产增长率的提高,公司治理与之作用相反,但两者相结合却可以互为补充,改善公司治理对生产增长率的作用,两者之间发挥互补关系[14]。Ammann (2013)研究公司治理与企业价值的关系时,发现产品市场竞争可以作为公司治理的替代机制[15]。公司治理中的不同机制与产品市场竞争之间存在不同的交互效应。学者牛建波和李维安(2007)研究影响企业绩效的因素时发现,公司治理与产品市场竞争存在交互效应,其中董事会治理与产品市场竞争有着替代效应,而股权结构与其有着互补效应[16]。徐鑫和朱雯君(2016)分析公司治理对分析师预测的影响时发现,产品市场竞争与大股东治理和高管薪酬激励之间存在互补效应;与董事会治理、股权制衡存在替代效应[17]。

纵观国内外文献发现,对于公司治理与投资效率关系的研究已经日趋丰富,关于公司治理和产品市场竞争之间的交互作用学者也进行了一定程度的分析。学者在研究公司治理与投资效率的关系时,虽然大多数学者都认为两者是相关的,但是难以达成统一意见;学者研究公司治理与产品市场竞争的交互作用时,大多以生产增长率、企业绩效、分析师预测等方面为切入点,很少从投资效率这一视角进行分析;部分学者在研究公司治理与产品竞争环境的交互作用时,大多是单个成分分析,没有探析公司治理的综合指标在竞争环境下所起的作用,这为本文的研究提供了契机。因此,本文从公司治理的监督效应和激励效应两个角度出发,选取各角度下的代表性指标,利用主成分分析提炼出各角度的综合指标,从整体上把握公司治理对投资效率的影响,并且可以检验产品市场竞争是否影响内部公司治理对投资效率的作用,希望得出的结论可以引起企业的重视,为我们进一步认识投资效率问题提供新的视野。

三、理论分析与假设提出

(一)公司治理与投资效率

委托代理理论和信息不对称理论认为公司治理机制在约束企业管理者行为方面发挥重要作用。公司治理机制的有效性可以通过一系列的制度来确保,从而促使经理人做出更客观的决策,并且降低代理成本和信息不对称带来的危害。公司治理制度丰富,不同学者研究的角度不同,大多数学者从股权结构、董事会治理、高管激励三个维度出发进行分析,也有学者将公司治理按照其构成要素分为监督机制与激励机制,本文借鉴方红星和金玉娜(2013)对公司治理变量的度量,从监督机制和激励机制分析对投资效率的作用。

上市公司的投资偏差是由两类代理问题引起的,一类是股东与经理人之间的代理问题。经理人基于维护自身利益的动机,可能使投资偏离最佳水平。另一类为大股东和小股东之间的代理问题。大股东拥有控制权,能对经理人实施控制,使经理人做出有利于大股东的决策,从而侵占小股东利益。为了降低代理问题引发的后果,需要发挥公司治理的作用。完善公司治理机制有助于协调各方之间的利益,从而使经理人在制定决策方案时不仅考虑方案的可行性,也会考虑各方利益。本文借鉴方红星和金玉娜(2013)对公司治理的研究思路,将公司治理划分为监督机制和激励机制。方红星和金玉娜认为监督机制可以制约经理人的机会主义行为,提高经理人偷懒的代价,从而降低经理人的惰性行为,抑制非效率投资[5]。监督机制可以从股权结构、董事会和监事会三个方面对经理层进行监督。有效的股权结构可以监督经理层,并且可以降低第一类代理问题;董事会可以对投资方案进行审查,分析投资项目的可行性,使得经理人在制定投资方案时考虑公司利益,从而抑制投资过度或者不足;监事会可以提防经理层的机会主义行为和自利行为,从而提高投资效率。由以上分析可以得出,公司治理中的监督机制可以提高投资效率。据此提出以下假设:

H1:在其他条件不变的情况下,监督机制越完善,投资效率越高。

学者们对激励机制影响投资效率难以达成统一意见。外国学者Palia和Lichtenberg(1999)研究指出,高管持股能够影响企业的生产力水平,进而影响企业绩效[18]。对经理人进行适当的股权激励,使其利益与公司利益一致,从而做出的投资决策更具可行性和科学性。国内学者方红星和金玉娜(2013)等认为激励机制同样可以提高效率投资,但一些学者如简建辉(2011)、卢馨等(2017)却认为货币薪酬激励加剧非效率投资[19-20]。对经理人实施薪酬激励政策,虽然降低经理人的自利主义行为的发生频次,但容易引发经理人的过度自信行为,且当薪酬激励程度不能达到经理人的预期目标时,将会使得激励机制难以发挥激励的作用;而对经理人实施的股权激励政策可以激发斗志,使其利益与公司利益一致,从而使经理人为了保障自身利益做出高效率的投资决策,但我国的股权激励制度发展时间并不长,制度并不完善,不一定能发挥理想的作用。公司治理中的激励机制不仅对经理人进行激励,也需要对其他机构进行激励,如董事会和监事会。董事会和监事会持股使得董事会和监事会的利益与公司相关,使得他们更为主动的关心公司运营,但领薪董事和监事大多对大股东负责,因此,会更多的考虑大股东的利益,从而降低董事会和监事会的作用。投资方案的制定者是经理层,如果对经理层激励不足,将会使得他们为了维护自身利益而做出损害公司的行为,而董事会和监事会虽然发挥监督的角色,但因为其他因素的限制,很难发现投资方案的不足之处。通过以上分析,本文提出以下假设:

H2:在其他条件不变的情况下,激励机制越完善,投资效率越低。

(二)产品市场竞争、公司治理与投资效率

公司治理是股东对经理层的一种监督与激励,产品市场竞争是市场对经理人的一种外部监督,那么,这两种机制的交互作用如何影响投资效率,是互替还是互补?

依据交互项的回归系数来判断交互作用,若交互项回归系数为正,则一个变量的边际效应随着另一个变量的增加而增加,两者之间是一种互补关系,反之,则两者之间存在互替关系(郑志刚和吕秀华,2009)[21]。Schmidt(1997)研究发现产品市场竞争对经理层的激励存在两种状况,当产品市场由完全垄断向竞争过渡时,与公司治理之间呈现出替代效应,而当市场竞争程度加剧时,与公司治理之间的效应发生变化[22]。国内学者也就产品市场竞争与公司治理之间的交互效应进行过研究,但随着研究对象的改变,两者之间的交互作用不同。蒋荣和程丽蓉(2007)研究发现产品市场竞争增强了对CEO的监督,两者之间呈现替代效应[23]。在研究社会责任信息披露的影响因素时,张正勇(2012)发现产品市场竞争对部分公司治理机制产生交互作用[24];徐鑫和朱雯君(2016)在研究影响证券分析师预测质量的因素时发现,产品市场竞争和不同的公司治理机制产生一定的交互作用,其中,与大股东治理和高管薪酬激励之间存在互补关系,与董事会治理之间存在替代关系[17]。综上所述,可以发现不同治理机制与产品市场竞争之间产生不同的作用,把两者纳入一个框架中研究与投资效率的关系,分析在投资效率这一主题下两者之间的作用。对监督机制来说,在理论上,产品市场竞争与监督机制都是对经理层的监督,在发挥的作用上存在一定的重合,而在高竞争市场环境下足够对管理层进行监督,这时应当降低企业监督机制对管理层的监督作用;对激励机制来说,产品市场竞争影响了对经理层的监督,降低经理层的自利行为,弥补因对经理层激励不足带来的危害,并且可以对经理进行合理评价,从而改善激励机制对投资效率的作用。据此提出以下假设:

H3:在其他条件不变的情况下,在对投资效率的影响上,监督机制和产品市场竞争之间存在一定的替代关系。

H4:在其他条件不变的情况下,在对投资效率的影响上,激励机制和产品市场竞争之间存在一定的互补关系。

四、研究设计

本文拟采用2013-2015年的A股上市公司的样本数据,为确保数据的可靠性,对数据进行筛选,剔除金融类、含B股或H股、ST公司以及数据不全的上市公司。文中涉及到的数据均来自国泰安数据库,并使用stata12.0软件进行多元回归分析。为了降低异常值影响,对一些变量进行1%分位及99%分位的缩尾处理。

(一)投资效率的度量

鉴于国内外学者计算投资效率时普遍使用Richardson(2006)模型,因此,本文采用此模型来计量投资水平。模型表达式如下所示:

Inv_effi,t=α0+α1TobinQi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1+α6Reti,t-1+α7Invi,t-1+ΣYEAR+ΣIND+εi,t

(1)

式(1)中,下标t代表当年,而t-1代表滞后一年,Inv代表固定资产、无形资产和其他长期资产的当年净增量之和与年初总资产之比,TobinQ代表公司成长率,Lev代表公司资产负债率,Cash代表现金及现金等价物与年初总资产之比,Age代表公司上市年限,Size代表总资产,Ret代表红利再投资的股票年度回报率。由模型(1)回归,估计的特定公司残差即表示该公司投资效率,残差大于零则为投资过度;反之,则为投资不足。为了使投资效率被正向反映,把残差的绝对值乘以-1(lnv),该值越大,投资效率越高。

(二)公司治理的度量

早期学者大多从股权结构、董事会治理和管理层治理三个角度来衡量公司治理水平,后期学者大多运用综合指标来衡量公司治理水平。本文借鉴已有的成果,从监督机制和激励机制选取变量来考察公司治理水平。借鉴张会丽和陆正飞(2012)的研究成果,对监督机制和激励机制进行主成分分析,选取第一主成分来衡量监督和激励机制水平。

1.监督机制

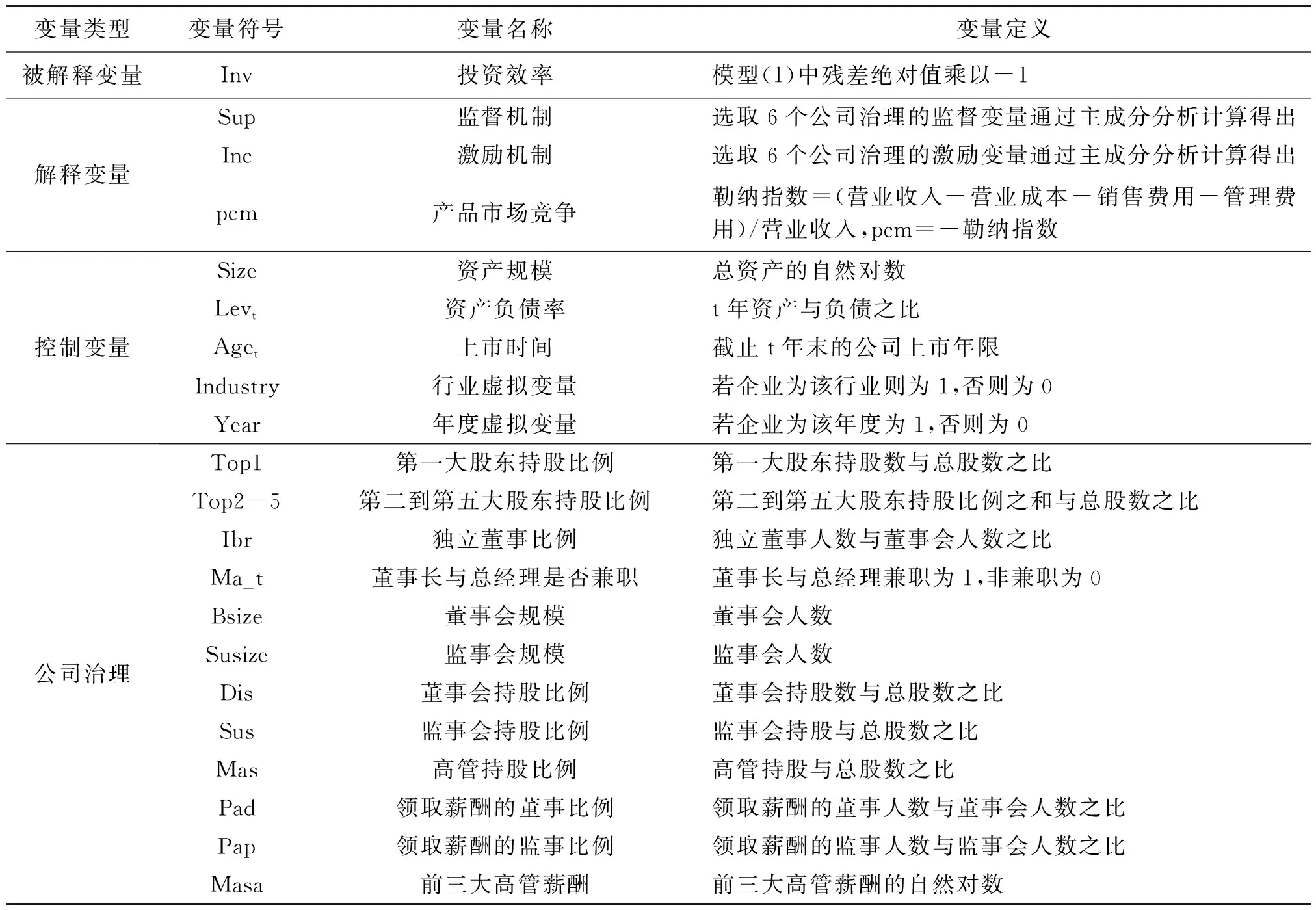

在借鉴方红星和金玉娜(2013)研究成果的基础上,本文选取的衡量监督机制的变量有:第一大股东持股比例、第二到第五大股东持股比例、独立董事比例、董事长与总经理是否兼任一职、董事会规模、监事会规模。具体变量说明见表1。

2.激励机制

在借鉴方红星和金玉娜(2013)研究的基础上,本文选取的衡量激励机制的变量有:董事会持股比例、监事会持股比例、高级管理者持股比例、领薪董事比例、领薪监事比例和前三名高管薪酬。具体变量说明见表1。

(三)产品市场竞争的度量

国内外学者关于产品市场竞争的衡量至今没有形成一个统一的标准。总结现有文献,可以发现衡量产品市场竞争程度的指标大致分为两类。第一类为产品市场竞争程度的指标,常用的衡量指标为赫芬达尔指数(HHI)和产业内公司数量(N);第二类为产品市场竞争后果的指标,常用的衡量指标为勒纳指数和主营业务利润率。本文考虑数据的可获性,选取勒纳指数来衡量产品市场竞争程度,该值越大,代表企业产品市场竞争程度越低。为了保证该数据能正向反映产品市场竞争程度,把该值乘以-1得出产品市场竞争程度(pcm),pcm越大,竞争程度越高。

(四)控制变量

本文在借鉴张正勇(2011)、卢馨等(2017)的研究基础上,选取了公司规模(Size)、资产负债率(Lev)、公司上市年限(Age)为控制变量,同时控制了行业和年度效应。具体变量见表1。

(五)产品市场竞争、公司治理与投资效率的模型构建

为检验公司治理与投资效率,以及在对投资效率的影响上,产品市场竞争和公司治理之间的交互作用,本文构建以下模型进行检验:

Invi,t=α0+α1pcmi,t+α2Supi,t+α3Inci,t+α4ΣControlsi,t+εi,t

(2)

Invi,t=α0+α1Supi,t+α2pcmi,t+α3Supi,t*pcmi,t+α3ΣControlsi,t+εi,t

(3)

Invi,t=α0+α1Inci,t+α2pcmi,t+α3Inci,t*pcmi,t+α3ΣControlsi,t+εi,t

(4)

式(2)、(3)和式(4)中,i代表特定公司,t代表当年年份,Supi,t*pcmi,t为监督机制与产品市场竞争的交互项,Inci,t*pcmi,t为激励机制与产品市场竞争的交互项,具体变量见表1。模型(3)中α3系数为负时,表明监督机制与产品市场竞争是替代关系,模型(4)中α3系数为正时,表明激励机制与产品市场竞争是互补关系。

表1 变量定义及说明

五、实证分析

(一)描述性分析

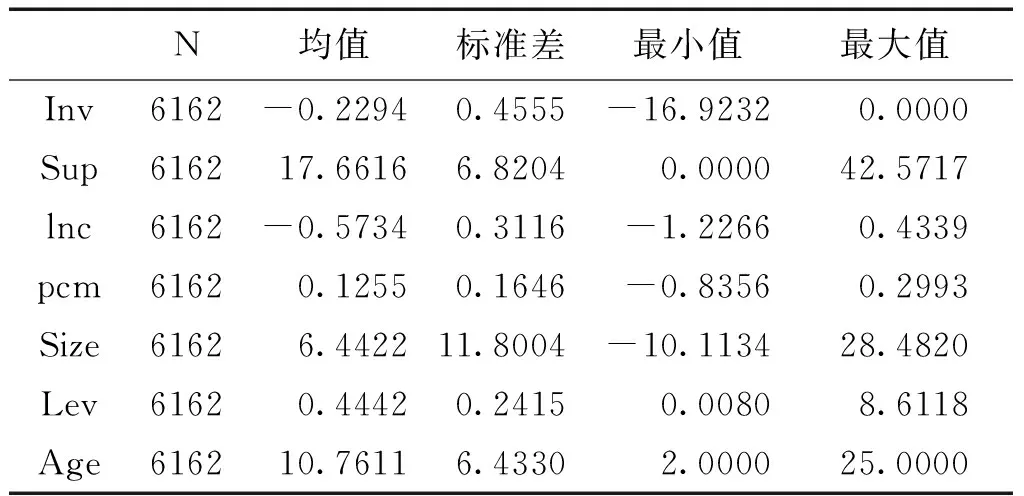

本文分别从监督机制和激励机制两个方面选取变量,运用主成分分析法得出第一大主成分,并用来衡量公司治理中的监督和激励机制。监督机制中的第一大股东持股比例、第二到第五大股东持股比例、独立董事比例、董事长与总经理是否兼任一职、董事会规模、监事会规模的载荷系数分别为0.3211、0.2255、-0.429、0.3532、0.5784、0.4502;激励机制中的董事会持股比例、监事会持股比例、高级管理者持股比例、领薪董事比例、领薪监事比例和前三名高管薪酬的载荷系数分别为0.5327、0.2511、0.5060、0.4436、0.4375、-0.0948。从表2可以看出,Inv的标准差为0.4555,最小值为-16.9232,最大值为0.0000,可见投资效率在不同公司间差距很大。公司治理中监督机制的均值为17.6616,标准差为6.8204,可见监督机制水平比较好,但不同公司监督机制差距较大;激励机制的均值为-0.5734,说明激励机制水平较低;产品市场竞争的标准差为0.1646,同样说明竞争程度在不同企业中差距较大。控制变量中资产规模和上市年限的标准差分别为11.8004和6.4330,说明不同企业资产规模和上市年限有较大不同。

表2 描述性统计

(二)相关性分析

表3中列示了监督机制、激励机制、产品市场竞争与投资效率之间Pearson相关性分析结果,数据显示公司治理中监督机制和激励机制与投资效率在1%水平上正相关,基本支持了本文的假设H1和H2。产品市场竞争与投资效率在1%水平上正相关,说明随着产品市场竞争的增强,投资效率水平也会增加,这有可能因为产品市场竞争可以激励经理人,影响经理人的投资决策,进而影响投资效率。各控制变量除资产规模外,均与投资效率在1%水平上相关。表3中变量间的相关系数值不大,因此,不存在严重的多重共线性问题。

表3 相关分析

注:***、**、*分别表示在0.01、0.05、0.10水平上显著相关。

(三)回归分析

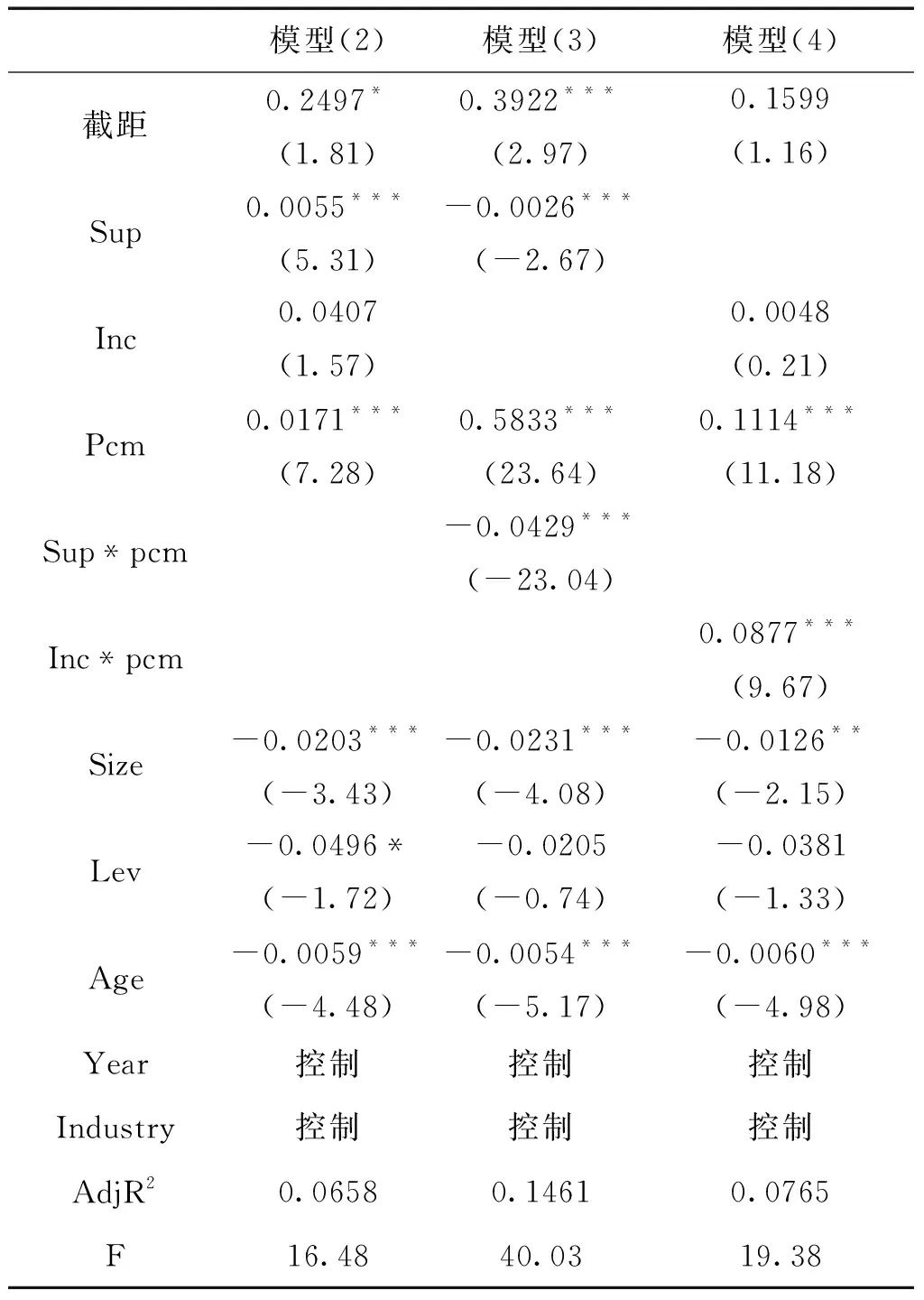

表4中列示了投资效率的回归分析结果,模型(2)中反映了监督机制、激励机制和产品市场竞争分别与投资效率的关系。监督机制的系数在1%水平下显著为正,即监督机制越完善,公司的投资效率越高,支持了假设H1,依据前文中的理论分析可以得出,监督机制可以约束经理人的自利行为和道德风险从而改善投资效率。激励机制的系数为负,代表激励机制能够抑制企业的投资效率,但结果并不显著,在加入产品市场竞争这一因素后,可以看出模型(4)中激励机制系数为负,表明激励机制不利于对投资效率的改善,支持了假设H2。产品市场竞争的回归系数显著为正,即随着竞争强度的增加,使得外部的机制发挥对经理人的激励作用,约束其做出的投资决策,从而影响企业的投资效率。

模型(3)反映了监督机制与产品市场竞争的交互作用。由模型(2)可知,两者之间呈正相关关系,但当加入产品市场竞争这一调节变量后发现,监督机制的系数为正,且交互项系数为负,表示两者之间是替代的关系,假设H3得证,即在竞争越激烈的环境下,监督机制对于改善投资效率的作用将越低。产品市场竞争作为一种外部治理机制,也能够发挥公司治理作用,由上文中的理论分析可知,两者存在功能的重叠性,在高竞争环境下,企业可以通过外部治理发挥监督作用,因此,在此环境下可以弥补监督机制对投资效率的不足之处。

模型(4)反映了激励机制与产品市场竞争的交互作用。模型(2)中虽然激励机制与投资效率的关系并不显著,但两者是负相关的,而在模型(4)中激励机制的系数在1%水平下显著为负,两者的交互项系数显著为正,表示两者之间是互补关系,假设H4得证,即随着产品市场竞争程度越强,使得激励机制对降低投资效率的边际效率将越高。激励机制使得经理人的利益与企业的利益一致,使经理人的劳动得以被补偿,但存在补偿不足现象,产品市场竞争可以发挥监督作用,监督经理人的行为,弥补激励机制的不足,在激励机制影响投资效率时,两者的结合使得企业的投资效率被进一步改善。

表4 回归分析

注:***、**、*分别表示在0.01、0.05、0.10水平上显著相关。

(四)稳健性检验

为了增强本文研究的可靠程度,作者采取了更换投资效率的方法来进行稳健性检验。本文在计算投资效率时,成长率的衡量指标用托宾Q来代替,也有学者在计算投资效率时曾用营业收入增长率来衡量成长率,因此,本文改变投资效率的计算方法,利用营业收入增长率对投资效率进行计算,从而验证上述结论是否正确。从表5中可以看出,虽然激励作用与投资效率的关系并不明显,但公司治理与产品市场竞争之间的交互作用的结论基本上与前文中的实证分析结果一致,说明本文的研究结论具有一定的可信度。

表5 稳健性检验

注:***、**、*分别表示在0.01、0.05、0.10水平上显著相关。

六、结论与建议

本文选择了2013-2015年上市公司的数据,实证分析了公司治理中的监督和激励机制与投资效率的关系,并进一步考察了公司治理和产品市场竞争在改善投资效率中的交互作用。研究结果表明,公司治理中的监督水平越高,其投资效率越好,在现有的激励水平下,激励的增加使得投资效率降低。进一步研究发现,上市公司所处的竞争环境越激烈,监督机制对于增强投资效率的边际效应越低,激励机制对于抑制投资效率的边际效应越高。由此可知,在改善投资效率中产品市场竞争是弥补监督机制不足的一种替代机制,也是完善激励机制不足的一种补充机制。研究产品市场竞争对公司治理与投资效率之间关系的调节作用,不仅丰富了投资效率的研究内容,并且也为企业如何提高投资效率提供了新的视角。企业可以通过提高公司治理水平来改善投资效率,同时根据产品市场竞争环境的变化来改善两者之间的关系。对公司的所有者来说,监督机制和激励机制的发挥需要成本,但产品市场竞争并不需要成本,因此,所有者可以考虑在发挥公司治理作用时,加入产品市场竞争这一外部治理因素,从而提升企业的价值。

[参 考 文 献]

[1] Richardson S. Over-Investment of Free Cash Flow[J]. Review of Accounting Studies. 2006,11(2/3):159-189.

[2] Salami K. Analysis of the Relationship Between Share Ownership Structure, Corporate Governance Structure, and Corporate Investment Efficiency, Using GSE Market Data[J]. Journal of Accounting & Finance, 2011,11(4):111-118.

[3] Panousi V, Papanikolaou D. Investment, Idiosyncratic Risk, and Ownership[J]. Journal of Finance, 2012,67(3):1113-1148.

[4] 张会丽,陆正飞. 现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J]. 管理世界,2012(03):141-150.

[5] 方红星,金玉娜. 公司治理、内部控制与非效率投资:理论分析与经验证据[J]. 会计研究,2013(07):63-69.

[6] 章细贞,张欣.管理者过度自信、公司治理与企业过度投资[J].中南大学学报(社会科学版),2014,20(01):15-22.

[7] 辛清泉,林斌,王彦超. 政府控制、经理薪酬与资本投资[J]. 经济研究,2007(08):110-122.

[8] 汪健,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制造业上市公司的经验证据[J].审计与经济研究,2013,28(05):70-79.

[9] Akdogu E, MacKay P. Investment and Competition[J]. Journal of Financial & Quantitative Analysis, 2008(2):299-330.

[10] Li X. The Impacts of Product Market Competition on the Quantity and Quality of Voluntary Disclosures[J]. Review of Accounting Studies, 2010(3):663-711.

[11] Laksmana I,Yang Y. Product Market Competition and Corporate Investment Decisions[J]. Review of Accounting and Finance,2015,14( 2):128-148.

[12] 刘晓华,张利红.产品市场竞争、会计信息质量与投资效率——2001—2014年中国A股市场的经验证据[J].中央财经大学学报,2016(09):57-72.

[13] Nickell S. Competition and Corporate Performance[J]. Journal of Political Economy, 1996,104(4):724-746.

[14] Januszewski S, Köke J, Winter J. Product Market Competition, Corporate Governance and Firm Performance: An Empirical Analysis for Germany[J]. Research in Economics, 2002,56(3):299.

[15] Ammann M, Oesch D, Schmid M. Product Market Competition, Corporate Governance, and Firm Value: Evidence from the EU Area[J]. European Financial Management, 2013,19(3):452-469.

[16] 牛建波,李维安. 产品市场竞争和公司治理的交互关系研究——基于中国制造业上市公司1998~2003年数据的实证分析[J]. 南大商学评论,2007(01):83-103.

[17] 徐鑫,朱雯君.产品市场竞争、公司治理与分析师盈利预测质量[J].山西财经大学学报,2016,38(03):56-67.

[18] Palia D, Lichtenberg F. Managerial Ownership and Firm Performanee: A Re-Examination Using Productivity Measurement[J]. Journal of Corporate Finance, 1999,5(4):323-339.

[19] 简建辉,余忠福,何平林.经理人激励与公司过度投资——来自中国A股的经验证据[J].经济管理,2011,33(04):87-95.

[20] 卢馨,张乐乐,李慧敏,等.高管团队背景特征与投资效率——基于高管激励的调节效应研究[J].审计与经济研究,2017,32(02):66-77.

[21] 郑志刚,吕秀华. 董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J]. 管理世界,2009(07):133-144.

[22] Schmidt K. Managerial Incentives and Product Market Competition[J]. Review of Economic Studies, 1997(2):191-213.

[23] 蒋荣,陈丽蓉.产品市场竞争治理效应的实证研究:基于CEO变更视角[J].经济科学,2007(2):102-111.

[24] 张正勇.产品市场竞争、公司治理与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J].山西财经大学学报,2012,34(04):67-76.

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

环境保护与循环经济(2017年2期)2017-09-26 11:52:13

中国公路(2017年11期)2017-07-31 17:56:31

人力资源(2016年10期)2016-11-30 10:11:11

中央社会主义学院学报(2016年6期)2016-03-01 04:19:28

中国商论(2016年33期)2016-03-01 01:59:29

行政事业资产与财务(2015年23期)2015-10-26 03:13:34

新闻传播(2015年7期)2015-07-18 11:09:57

现代企业(2015年8期)2015-02-28 18:54:57