豆粕:美豆市场微幅反弹,国内豆粕现货偏弱

2018-05-29 01:43佛山市奇美兴贸易有限公司微信公众号tsfish

当代水产 2018年2期

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

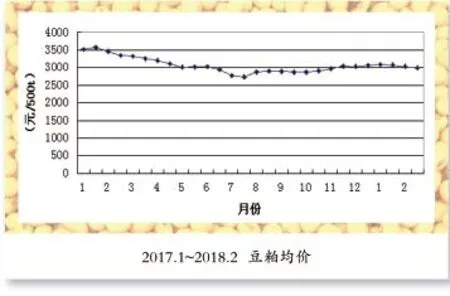

新年1月份,受美国农业部月度供需报告偏多影响,美豆期货触底回升,强劲反抽,引领大连豆粕期货振荡上行。随后,来自阿根廷干热天气引发的减产担忧开始为市场注入看涨动能,美豆承接市场回暖态势,以“小碎步”的方式不断推进反弹节奏。但是,由于美豆上年产量高企且出口量明显下滑,导致美豆库存压力不断加大,加之巴西大豆产量前景保持乐观也在一定程度上弱化了阿根廷不利天气的影响,因此市场恐高情绪依然较浓,美豆尚不具备突破区间振荡的能力。国内豆粕市场跟随美豆窄幅波动,饲企需求平稳、油厂开工率高、豆粕库存消化进度放慢等因素使得国内豆粕市场反弹乏力。具体分析如下:

1 国际方面

美豆方面:1月的美国农业部供需报告又一次让市场分析机构眼镜跌碎一地,预估美豆单产为49.1蒲式耳/英亩,低于市场之前预计的49.5蒲式耳/英亩的水平;总产为43.92亿蒲式耳,低于市场平均预期的44.25蒲式耳;期末库存为4.7亿蒲式耳,低于市场平均预估的4.77亿蒲式耳。

在报告出台后,美豆绝地反击,收出5连阳。但是我们应注意到,虽然报告数字低于市场预期,但仍处于历史偏高水平,比如总产依旧是历史最高纪录,期末库存不但高于去年同期的3.02亿蒲式耳,也高于上月预估的4.45亿蒲式耳,为近11年来最高水平。

阿根廷:自去年秋季开始,气象机构关于2018年拉尼娜现象发生概率较大的消息不绝于耳,而阿根廷大豆在播种阶段就已经因干燥天气致使部分面积无法按计划完成。近日该国部分产区出现的干热天气再度引发市场对未来产量的担忧,得不到有效缓解的不利天气开始推动美豆振荡攀升。由于目前距离阿根廷大豆生长关键期尚有时日,从局部产区出现干燥天气这一因素出发,并不能得出阿根廷大豆最终减产的结论。近五年,在阿根廷大豆生产周期内也经常出现洪涝或干热等不利天气,但阿根廷大豆生产形势总体保持稳定。前五年产量平均值为5,737万t,近三年最低产量为5,680万t。美国农业部在1月份报告中预测本年度阿根廷大豆产量为5,600万t,较上月调低100万t。

巴西:美国农业部将巴西的产量上调200万t至1.10亿t,显然巴西大豆增产预期完全弥补了阿根廷大豆产量的潜在损失。阿根廷大豆产量约为巴西产量的一半,只要巴西大豆不出现超预期减产,南美大豆供应形势整体仍可控。无论是巴西当前的天气状况还是该国早期收获的大豆单产数据,均显示本年度巴西大豆产量前景较为乐观。

出口市场:从出口情况来看,2017年四季度以来,美国大豆出口进度缓慢,而巴西大豆出口强劲,在传统的出口淡季表现抢眼,对美国大豆的出口形成挤压,抢占了美国大豆的出口份额,美国农业部在1月份的供需报告中将本年度出口量下调了0.65亿蒲式耳。根据巴西贸易部的数据,2017年四季度,巴西大豆出口量为1,126万t,同比增长230%。1月下旬,巴西大豆开始收获上市,后期将给美国大豆出口带来更大的压力,大豆价格依然压力重重。

2 国内方面

据海关数据,2017年12月份我国进口大豆955万t,环比增加10%,同比增加6%,1月份预估的大豆到港量在800万t左右,2月份预期到港590万t。国内油厂开机保持在高位,但下游采购积极性差,成交较为清淡,油厂多以执行合同为主,未执行合同量有明显的下滑,豆粕供应依然充足。

由于前期各项问题有所改善(包括GMO证书/环保),国内大豆压榨开始进一步回升,预计1月底前将回归200万t高位,而饲料厂商多以合同执行为主,所以春节前压力大部分将来自于压榨。

库存:根据统计数据显示,截至1月19日,我国主流油厂豆粕库存总量97万t,同比增幅42%,刷新去年9月上旬以来的库存高点;当周未执行合同量为530万t,环比下降11%,多数油厂保持高开机率而豆粕库存消化偏慢,后期库存压力逐步显现。

需求:相比之下,豆粕需求却持续不旺。由于看淡后市,豆粕需求端多采用随用随买策略,市场一直期盼的节前备货的行情迟迟未能启动。随着节日临近,当前本该是下游采购的高峰期,但在豆粕供大于求的背景下,下游采购心态较为谨慎,很少见到大量备货行为,尤其是看到南美大豆即将丰产上市,市场对供应前景的预期趋于宽松。生猪陆续出栏,下游养殖业对豆粕的消费需求也趋于下降。因此,短期基本面缺乏利好提振,上涨空间有限,市场有望延续振荡态势。

综上所述,用一句话来概括当前的豆类行情就是:“向下有价值支撑,向上有丰产压力”,大涨不易,再跌也难;价格仍旧维持弱势窄幅振荡的格局。展望2、3月份,除阿根廷潜在天气炒作题材外,豆类市场的利多因素依旧乏善可陈,而新的利空因素正在逐步显现。南美大豆丰产预期强烈,巴西大豆开始收获,大豆价格面临压力,同时国内进口大豆到港量庞大,豆粕供应充足,在传统的消费旺季,市场备货心态较为谨慎,豆粕缺乏上涨动力。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

当代水产(2021年8期)2021-11-04

当代水产(2021年2期)2021-03-29

当代水产(2020年3期)2020-06-15

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

当代水产(2019年6期)2019-07-25

中国果业信息(2017年12期)2017-01-14

商(2012年14期)2013-01-07