新加坡养老保障体系:制度安排、政府角色及启示

2018-05-24 07:36朱凤梅

社会政策研究 2018年1期

朱凤梅

一、新加坡家庭人口特征

(一)人口老龄化速度快

新加坡是进入老龄化社会最快的国家之一。按65岁以上人口占比从7%上升到14%所用时间来测算,法国用了115年、美国用了69年、中国用了26年,而新加坡仅仅用了19年(Rosemarie Tong,2009:5-30)。过快的老龄化速度与其人口生育政策有一定的关系,有学者指出,新加坡在1974年实施的“只生两个娃”运动在一定程度上减少了总人口规模(Peggy Teo,2004:43-67)。虽然在1987年,新加坡政府开始转变生育政策由“两个就够了”到“三个或更多”,但由于当时出生率已经低于更替生育率达十年之久以及人均期望寿命的提高,导致新加坡人口迅速老龄化。

从新加坡1980-2016年的人口金字塔结构来看(图1),36年间,新加坡的年龄结构正逐渐由“正金字塔”朝“倒金字塔”的方向发展。2016年,其50-54岁的人口数量高于其他年龄组人数。可以判断十年后,也就是到2026年,60-64岁的老年人口将成为新加坡各年龄组中最庞大的人群分布。而生育率的下降以及人均期望寿命的提高加剧了这一问题的严重性。据统计,2016年新加坡总生育率仅为1.2①资料来源:新加坡卫生部网站,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Population_And_Vital_Statistics.html。,人口生育率下降的结果将是越来越少的工作人口抚养越来越多的老年人,也就是说老年抚养比会不断上升。

图1:新加坡人口金字塔变迁情况,1980、1990、2009和2016年

图2:新加坡不同家庭结构户数构成情况,2000-2014

(二)家庭规模在缩小,已婚无子女和单身家庭的比例在上升

如图2所示,新加坡居民家庭数量从2000年的915,100户增加至2014年的1,200,000户。其中核心家庭(三口之家)仍然是主要的家庭结构,其家庭结构占比相较于2010年的55.8%,2014年下降至49.3%。三代同堂的家庭则一直保持在10%左右;已婚无子女家庭占比近年来有所上升,从2000的10.6%已逐渐上升至2014年14.4%。同时,单身家庭的占比也有所上升,2000年为8.2%,2010年达到12.2%,2014年略有下降,为11.2%。

(三)依靠亲属是老年人的主要生活状态

受儒家文化影响,家庭养老一直是新加坡政府推崇的主要养老方式。根据新加坡最近一次的人口普查数据(表1),65岁及以上老年人(常住人口)和配偶一起生活的比例达55.1%(189595/344069),其次是和子女们一起生活,占31.0%。但当老人身体行动不便时选择和子女们一起生活的比例上升为50.8%(18487/36396),高于和配偶一起生活的比例35.2%(12796/36396)。

表1:新加坡65岁及以上常住人口生活状态,2010

如图3所示,从新加坡65岁及以上老年人(常住人口)的失能情况来看,65岁及以上老年人的总体失能率为13.0%(其中:不能行动的占2.4%;行动不便的占10.6%)。其中,年龄越大失能率越高,特别是行动不便的老人随着年龄的增加失能速度加快,如65-69岁老年人行动不便的比例为3.5%,到75-79岁其行动不便的比例上升至12.7%,到85岁及以上时增至33.2%。

二、新加坡养老保险体系

(一)中央公积金制度

1955年建立的新加坡中央公积金制度(Central Provident Fund ,简称CPF)是一项由国会立法的强制参保的综合性社会保障储蓄计划。其基金由雇主和雇员按雇员薪金的一定比例缴纳并由政府的中央公积金局(隶属于劳工部,是一个独立的、半官方性质的管理机构)直接进行集中管理。目前,中央公积金共设四个账户:普通账户、专门账户、医疗储蓄账户和退休账户。前两者设立于20世纪70年代,其中普通账户的公积金可用于购置政府组合房屋、人寿保险、子女教育支出、信托股票投资等;专门账户用于老年以及与退休相关的金融产品投资;医疗储蓄账户(1984年建立)为公积金成员及其直系亲属支付住院、门诊医疗服务、缴纳疾病保险费等;退休账户(1987年引入)资金来源于专门账户,在成员年满55周岁时自动建立,年满62岁时开始支付养老金。

图3:新加坡65岁及以上常住人口身体行动状况(2010年)

可以说,中央公积金制度已成为新加坡居民生活中必不可少的重要保障制度,从其表现特征来看可以归纳出以下几点。

1.人口覆盖面广、覆盖率高

新加坡中央公积金制度覆盖人群包括政府机关、各类企业、事业单位的所有雇主及雇员,也包括临时雇员、试用期雇员、月薪雇员、日薪雇员、周薪雇员、部分时间雇员、计件雇员等。

由于人口的老龄化,其覆盖的老年人口的数量呈逐年上升趋势。根据新加坡2017年统计年鉴数据,新加坡中央公积金制度覆盖人群由2010年的334.3万人逐年上升至2016年的376.2万人。其中2016年60岁以上人口87.6万人,占23.3%,2010年这一比例为18.4%。

但从中央公积金账户缴费情况来看,2016年中央公积金覆盖人群中仍处于缴费状态(当前缴过费或三个月前有过缴费行为)的人数仅为197.4万人(不包括自我雇佣者),占总覆盖人口(376.2万人)的52.5%。其中,仍处于缴费状态的60岁以上人口占13.8%(新加坡统计年鉴,2017)。

2.基金缴费:壮年多缴费、老年少缴费

新加坡中央公积金缴费率与参加公积金计划成员的年龄相关,壮年多缴费、老年少缴费。缴费按不同年龄段分别以不同比例计入各个账户,普通账户计入比例按年龄递减,医疗账户按年龄递增。新加坡中央公积金具体缴费率及划拨比例如表2所示。

从新加坡中央公积金的具体管理和运营模式来看,中央公积金采取的是高度集约化的运作模式,其参与主体以政府为核心,主要由中央公积金局、货币管理局、政府投资管理公司和商业保险机构这几个部门进行分工管理和运作①由于劳工部制定政策并进行监督而不参与具体事务,相对独立的中央公积金局制定具体政策并承担一些日常事务,但把大量的投资管理职能交给了货币管理局和政府投资管理公司并对其进行监督,所以能够形成一个多方相互制约机制,既有效遏制了腐败行为,又保证了制度的运作高效。。其中,中央公积金局是新加坡法定的中央公积金管理和运营机构,由劳工部进行监督,实行董事会领导下的总经理负责制,依法独立工作。其中,董事会由董事会主席、总经理和其他10名董事会成员组成。董事会成员包括2名政府官员、2名雇主代表、2名雇员代表和4名有关专家。主要业务包括征收费用、保存记录、支付收益和投资所积累的基金。货币管理公司和政府投资管理公司则是公积金具体投资和运营的执行者,中央公积金局的投资决定都由他们执行。其中,货币管理局负责中央公积金对银行存款和新加坡国债的投资管理,而政府投资管理公司则负责把积累的公积金投资到基础设施建设、国内住房建设以及一些国外资产中去,是新加坡庞大的外汇储备的一个重要来源。在货币管理公司和政府投资管理公司的基础上,商业保险机构作为补充,主要为公积金投资提供年金化的保险产品业务,进一步完善和补充了养老储蓄市场。

表2:新加坡中央公积金缴费率及划拨比例(从2016年1月至2016年12月)

值得一提的是,全国范围的公积金缴费为新加坡的经济发展提供了大量的资金保障,已成为新加坡经济发展的重要资本来源。据统计,2016年中央公积金累计总值达到3289亿美元(如图4所示),是2016年国民生产总值2969.66亿美元的1.1倍①根据新加坡统计年鉴公布的2016公积金累计总额与当年国民生产总值计算而来。。这些累计基金为国家的基础设施建设提供了大量的资金,从而推动了新加坡经济的稳定发展,但政府使用居民缴纳的公积金会给予会员支付一定的利息。最新规定显示,新加坡政府对普通账户资金支付2.5%的利息,对特别和医疗保健账户支付4%的利息②参见:https://www.moh.gov.sg/content/moh_web。访问时间:2017年9月29日。。

3.基金给付:需满足两个条件

新加坡中央公积金制度规定,中央公积金主要用于养老金、医疗保险、购买住房、家属和家庭保障。其中,中央公积金会员要想在退休后提领公积金,必须同时符合两项条件,一是年满55岁,二是账户里需存有最低退休储蓄金额。具备提领资格时,民众需要新开一个退休金账户,但要求个人退休账户中必须有一笔不低于中央公积金局规定的最低数额的存款,之后才可领取剩余储蓄金额。退休每月领取额将依赖于55岁时个人从中央公积金普通账户和专门账户转入到退休账户的多寡。退休账户的金额越多,退休时每月领取的额度也就越高。

图4:新加坡中央公积金账户金额

从公积金的提领情况来看(如表3所示),2016年中央公积金的总提领额达到185.3亿美元,其中55岁及以上提领总金额为33.4亿美元,占总提领额的18.0%。这与人口老龄化导致的提领总人数的上升有关,55岁及以上提领人数从2010年的20.8万人逐渐增至2015年的39.0万人,2016年有所下降。相应的人均提领金额从2010年的8520.3美元上升至2013年的10779.4美元,后又下降至2016年的9744.5美元。

表3:新加坡中央公积金提领情况,2010-2016年

(二)重度失能保险制度:乐龄健保计划

1.保费特征:可负担、不需个人另掏钱、65岁以后不缴费

新加坡2002年推出的乐龄健保计划(ElderShield)强调“可负担性”以确保所有新加坡居民在老年面对严重失能时能得到基本的资金保障①参见:https://www.moh.gov.sg/content/moh_web/eldershield/premiums.html。访问时间:2017年9月29日。。保费金额每年固定,不会随着年龄的增长而提高,一直缴到65岁,但女性年保费高于男性(如表4所示),这主要是因为女性预期寿命高于男性。值得一提的是,乐龄健保计划是一种终身投保计划,一旦开始缴纳保险费,参保者只要患有严重的残疾就可以在任何年龄提出保障要求,除非个人中途选择退出。

缴费资金来源于新加坡个人中央公积金的医疗保健储蓄(Medisave)账户。投保人可以使用自己的医疗保健储蓄基金,也可以使用其配偶、父母、子女、甚至孙子辈的医疗保健储蓄基金。也就说,拥有中央公积金账户的人员在40岁时自动进入乐龄健保计划,除非个人选择退出此项计划。

表4:乐龄建保“400”投保人保费表

2.基金管理和监督:政府监管下的私人竞争机制

新加坡对乐龄健保计划的管理采取公私合营的运作方式,即由政府建立基本的保障标准,通过招标的方式选择私人保险公司进行运营。具体来说,新加坡政府通过列出乐龄健保计划的详情(折扣费率、费率调整幅度、索赔执行等),邀请保险公司来就该计划提交保费报价,在此基础上,政府根据保险公司的公司管理能力、提案质量以及市场认可和记录来进行选择。中标保险公司的合约期限为5年,5年后由政府决定是否续约或重新招标选择保险公司。当前保险基金由卫生部选定的三家私人保险公司Aviva Limited,Great Eastern Life Assurance Company Limited以 及NTUC Income Insurance Co-operative Limited进行管理。

政府的作用在于:一是确保索赔评估的一致性。即要求中标的保险公司必须设立医生小组以评估乐龄健保的索偿资格。评估组评估的标准根据卫生部制定的一套关于日常生活活动一致性指南来执行。二是成立乐龄健保计划审查委员会进行监督。委员会的成员由利益相关者(如护理人员、服务提供者、医疗专业人员、保险公司和财务顾问、雇主、工会、社区合作伙伴和基层领导等)组成,如当前的委员会成员就包括新加坡南洋理工大学教授、医疗服务雇员联盟、司法部长刑事司法司司长、新加坡总医院消化内科和肝脏科顾问等。委员会的职权范围主要是审查乐龄健保设计的参数,并对此提出建议,确保乐龄保健计划能为新加坡居民提供足够的、可负担且可持续的老年残疾保险;权衡保险增益效益和保费水平的平衡问题等。

参保者有自由选择保险公司的权利。即参保人在开始投保之前可以通过填写表格来申请更换乐龄健保保险公司,并把申请表格邮寄给指定的原保险公司,大约1-2个星期后参保人便可以收到保险公司的保单文件。但是如果参保人希望在投保计划开始后要求更改保险公司,则需要与现投保的保险公司终止计划,并向新选择的保险公司申请新的保险,但参保人一般需要重新接受医疗评估。

3.给付条件及标准:并非完全独立的第三方评估

一般来说,保险公司利用日常生活活动能力表(Activities of Daily Living,ADLs)评估老年人的失能程度。当参保者无法独立完成6项日常活动(包括洗澡、穿衣、进食、如厕、行动以及身体移动)中的3项及以上时即认定为严重失能,需要保险支付。

值得一提的是,失能状态评估可以到指定的评估公司(三家:Aviva、Great Eastern、Income)的评估员(一般由卫生部指定一个医生名单)处完成,也可以在家中进行。两者的收费水平分别为50美元和150美元。一旦参保者成功获得保险赔付,评估费用将由保险公司支付。

在乐龄健保推出初期,每月的赔偿额为300新元,给付期限最长累计可达60个月。2007年改革后,新加坡卫生部为更好地保障公民利益,将每个月的赔偿额由300新元提高到400新元,赔偿给付期限也从60个月延长到72个月。这也就是所谓的“乐龄健保300”到:乐龄健保400“的升级。

以2006年的数据为例(表5),我们可以看出,尽管获得索赔的标准是无法独立完成6项日常活动(包括洗澡、穿衣、进食、如厕、行动以及身体移动)中的3项及以上,但实际上,保险公司还是给了那些无法独立完成6项日常活动中的3项以下的投保人以赔付。

表5:ADLs评估结果与索赔通过的情况(2006年数据)

4.补充性保险:私人保险公司提供

2007年,新加坡乐龄健保计划进行改革,政府允许保险公司在乐龄健保计划的基础上提供额外的补充计划,以满足一部分有更高保险需求的人的需要。

具体来说,补充保障是在基本乐龄健保计划的基础上通过增加覆盖范围为参保人提供额外收益(如提高月支付水平、延长支付期以及两者的结合)的一项保险计划。区别于基本的乐龄健保计划,这项补充计划是一个独立的政策,参保者可以从不同的保险公司购买,且赔付额度是分开的。补充保险计划可以用现金购买,也可以用医疗保健储蓄基金购买。

以Great Eastern Life Assurance Company Limited保险公司提供的补充性保险计划(乐龄健保全保)为例,只要投保人无法独立完成6项日常活动(包括洗澡、穿衣、进食、如厕、行动以及身体移动)中的2项即开始给付,但要求保费缴至80岁,80岁后终生保障。参保人可以自由选择每月赔偿额(300-3000新元不等),若投保人过世,还可获得一笔死亡赔偿金。

根据新加坡卫生部公布的数据(如表6所示),乐龄健保计划投保人数已由2006年的74.8万人上升至2016年的127.9万人;补充性保障投保人数由2007年的2.5万人增至2016年的43.7万。

表6:乐龄健保计划及补充保障覆盖人数(2006-2016年)

三、新加坡养老服务体系

新加坡的养老服务供给起源于早期社会慈善组织为贫困老年人提供的救助服务。发展至今形成了基于私人提供,由机构、社区和居家构成的养老服务体系。

但在以家庭养老盛行的新加坡,老年人是否适合入住养老机构,有其一定的评估标准。如,新加坡老年人身体状况按照居民评估表被划分为四类:第一类是在身体和精神上都能独立的患者;第二类是能够半步行(走动)的患者;第三类是需要坐轮椅或卧床不起的患者;第四类是高度依赖照护的患者。第一类和第二类患者主要入住庇护所;第三类和第四类患者主要入住养老院。第二类患者也可以入住养老院,但数量会受到严格的管制①参见:Committee on Ageing Issues,Singapore.Report on the Ageing Retrieved September 29,2017,Population.from http://app.msf.gov.sg/Portals/0/Summary/research/ CAI_report.pdf.。

(一)机构养老

新加坡的机构养老主要包括社区医院、慢性病医院、养老院、临终关怀机构四种。其中,社区医院的服务对象主要是那些从急性医院出院,但需要住院康复或康复治疗的患者;慢性病医院为慢病性患者提供长期的医疗和护理服务;养老院为那些家中无人照护或无法提供照护的老年提供其所需要的护理服务;临终关怀医院为身患绝症的晚期病人提供疼痛管理和治疗服务。

2016年新加坡养老类机构共有84家,养老院数量最多为69家,其次是社区医院8家、临终关怀机构4家和慢性病医院3家(表7)。

1.养老院

政府对老年人入住养老院有着严格的限制。入住养老院必须满足以下条件:因病导致的身心残疾;半失能,使用轮椅或卧床不起,需要日常护理,以及如厕或走路方面的协助;已经尝试过其他选择,如雇佣家政人员,或使用日托、居家护理和其他服务;家庭或照护者无法提供居家照护;通过了长期补贴的家庭经济状况调查。

表7:新加坡住宅类中长期护理服务机构数量

社会组织和私人机构是新加坡养老服务的主要提供者。新加坡养老院可分为两大类:一类是私人运营的养老院;一类是志愿型福利机构运营的养老院。第二类又可再细分为四小类:一是接受卫生部补贴的志愿型福利机构。一般收住的是由政府综合护理署送来的符合救济标准的老人;二是不接受卫生部补贴的志愿型福利机构。它们多是通过募捐资助的方式自筹资金,尽管这里的老人不受卫生部补贴,机构也能够为那些无力支付护理费用的患者提供必要的资金和社会援助;三是享受卫生部补贴计划的私人养老院。自2003年4月以来,卫生部提高了对符合救济条件老人的补贴标准,并允许政府认可的私人养老院通过保留一定比例的床位来为这类人群提供服务,表现出卫生部对私人部门参与政府公共服务的认可;四是不享受卫生部补贴计划的私人养老院。这些私人养老院收住的多为自费的老人。

2016年,新加坡养老院共有69家,提供12837张床位,收住4337名老人,入住率为33.8%。这些老人中大多是伴有多种健康问题的失能老人且主要是75岁以上的单身或丧偶女性,其中大约52%的老人患有精神问题、53%的有视力障碍、46%的患有高血压、42%的中风、41%的日常生活活动需要协助、48%的具有认知障碍(L K PYap,2003:65-73)。

2.社区医院

新加坡的社区医院也主要由志愿型福利机构运营。社区医院提供的服务类型包括医疗服务、护理服务和康复服务,有时也会提供诸如姑息服务、亚急性痴呆护理、透析服务和伤口护理等。功能上社区医院一般设置日间康复中心(所有社区医院都有,为需要额外治疗的患者提供门诊康复服务)、健身房、治疗区和住院病床。除此之外,一些社区医院还设置模拟房间,其主要服务目的是帮助患者重返家庭和社区生活,使患者能够再次为社会群体和社会做出应有的贡献。而一些社区医院也提供一整套的居家护理服务,从家庭护理服务、家庭医疗服务到家庭治疗服务。值得一提的是,社区医院的医疗服务人员通常以团队协作的方式工作,团队成员包括医生、护士、康复治疗师、医务社会工作者、药剂师等。

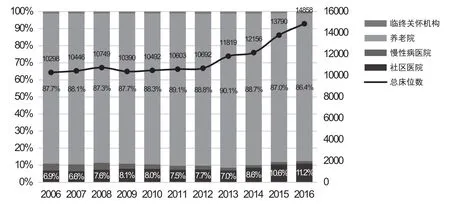

总体来说,从服务人数的角度来看,社区医院是新加坡机构养老的主要形式。2016年,社区医院共有8家,床位1664张,仅占机构养老总床位数的11.2%,但服务人数占机构养老总服务人数的60.0%(8367人),每家社区医院服务老人数量约在1045人,具体见图5 和图6。

图5:新加坡不同类型养老机构床位数构成

图6:新加坡不同类型养老机构入住人数构成

一项针对新加坡4所社区医院共计19360患者的调查数据显示,入住社区医院的患者在2002年以前主要是患有中风的老人,占总住院人数的40%左右;其次是其他类型的老人;而因骨折进入社区医院的老人占总住院人数的比例近年来一直维持在30%左右,并有上升的趋势(Gerald et.al,2012 : 494 - 510)。

(二)社区养老

在社区一级,新加坡为老年人建立了日间护理、康复/日托中心。其以“家门口的项目”著称的居家照护服务为老年人提供一系列的服务,包括家务活、送饭、陪伴去诊所和医院看病以及义工服务等。新加坡共有84个选区,社区以选区为基础,每个选区设有公民咨询委员会、市政理事会和居民委员会,共同承担社区养老任务。

近年来,新加坡社区养老机构数量有快速上升的趋势。如表8显示,2006-2011年,社区养老机构的数量并未有较大的变动,仅由34家增长至38家。但2012年以来,机构数量迅速上涨,由48家增加至2014年达到73家。其中日间康复中心/日托中心57家,痴呆日间护理16家。

表8:新加坡社区养老服务机构数量

从社区养老服务机构服务人次上来看,机构数量的增加也带来总服务人次的上升。如2006年社区机构总服务人次为243531人,2011年为246227人,2012年上涨至416214人,2016年继续增长至661995人。其中80%左右的老人是在日间康复中心/日托中心接受的服务,具体见图7。但有学者认为,这种基于居家或社区服务的可得性和可及性仍然是有限的,是当前老年人群及其家庭面临的主要问题(Mehta K.K.,2005:319-334)。

(三)居家养老

在新加坡,居家养老主要由居家护理机构、居家姑息照护机构和综合诊所来提供。其中居家护理又分为家庭护理和家庭医疗;居家姑息照护又分为姑息护理、姑息医疗和社会心理辅导。但这些机构的数量并不是很多,综合诊所的数量自2006年以来一直保持在18家;居家护理机构数量自2006以来出现短暂的下降之后又有所回升;不同类型的居家姑息照护机构也维持在5-7家左右(表9)。

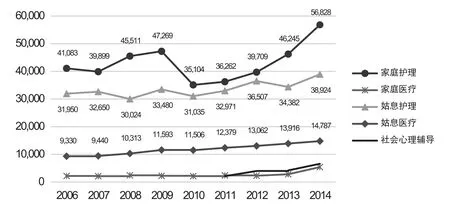

从居家养老的服务提供情况来看,新加坡居民对家庭护理的需求较高。如图8所示,2014年家庭护理的服务量达到56828人次,按20家机构计算,平均每家机构年服务量在2841人次,每月服务量平均在237人次,每天服务量平均在8人次(无假休,按30天计算)。其次是姑息护理服务。居家姑息护理的服务量已从2006年的31950人次逐渐上升至2014年的38924人次。社会心理辅导近年来才开始出现,2014年服务量也有6605人次。

图7:新加坡不同类型社区养老机构服务人次构成

表9:新加坡居家养老服务机构数量

四、新加坡“医养结合”服务的提供

(一)新加坡医疗卫生体制概况

新加坡卫生保健的基础是通过市场力量、政府干预和基础设施相结合,为所有新加坡人提供良好、负担得起和适当的保健服务。

1.新加坡医疗服务提供表现出典型的“政府-社会-市场”三方共担

新加坡的医疗服务提供是一种混合服务提供模式。如新加坡80%的医院急性服务由公立机构提供,即政府主导;但80%的初级医疗保健服务由私人部门提供,即市场主导;而在术后护理部门(如养老院、社区医院和临终关怀院),服务主要由志愿型的福利组织来提供,其中大部分机构享受政府补贴。可见,新加坡医疗服务的提供是一种政府、社会和市场三方共担的机制。

图8:新加坡居家护理和居家姑息照护服务访问次数

2014年,新加坡26家医院和专科中心共有床位11230张,其中8家公立医院包括6家急性综合医院(SGH,NUH,CGH,TTSH,KTPH& AH)、1家妇幼保健医院(KKH)以及1家精神病医院(IMH),除此之外,2015年新增一家Ng Teng Fong综合医院(NTFGH)。截至2014年底,新加坡医疗服务体系共有11733名医生,医生人口比为1:470;共有护士37618人,护士人口比1:150;牙医1905人,牙医人口比1:2870①参见新加坡卫生部网站,https://www.moh.gov.sg/content/moh_web/home/statistics/healthcare_institutionstatistics.html。访问时间:2017年9月29日。。

2.基层医疗卫生服务主要由私人诊所提供,住院服务主要由公立医院提供

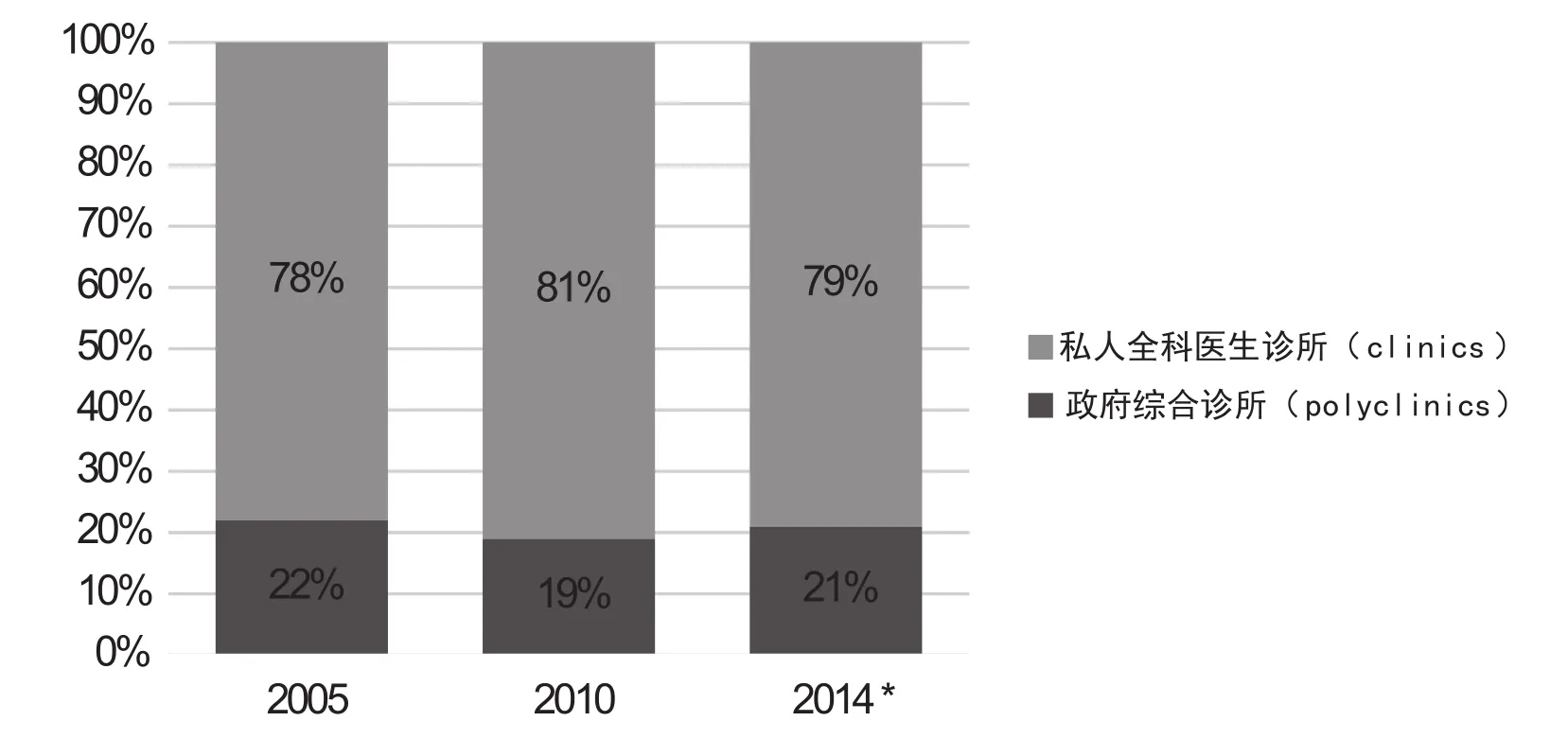

在新加坡,初级保健服务由私人全科医生(GPs,又称家庭医生)运营的门诊综合诊所(Outpatient Polyclinics)和诊所(Clinics)网络来提供。目前新加坡共有18家政府办的综合诊所(polyclinics),以及大约1500个全科医生私人诊所②参见新加坡卫生部网站,https://www.moh.gov.sg/content/moh_web/home/our_healthcare_system/Healthcare_Services/Primary_Care.html。访问时间:2017年9月29日。。其中,综合诊所作为“一站式”的医疗保健中心,18家综合诊所遍布全国,由政府补贴基本医疗卫生服务、预防保健以及健康教育。私人全科医生诊所提供了新加坡80%的初级医疗卫生保健服务(如图9)。

图9:新加坡公立诊所和私人诊所市场占有率(服务人次)

新加坡卫生部2014年关于初级卫生保健的调查报告《Primary care survey 2014》显示:

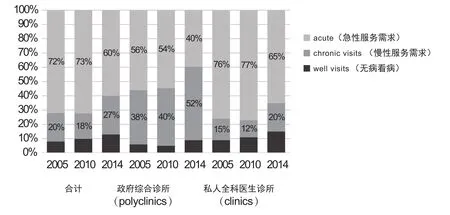

一是,新加坡民众去诊所选择健康管理服务的比例在上升。如果将拜访初级医疗保健诊所医生的目的划分为两类:一类是“有病看病”(Sick Visits),即患者去诊所有医疗诉求;一类是“无病看病”(Well Visits),即患者去诊所是为了提高免疫水平、就业体检、女性预防保健、儿童发育评估以及计划生育服务等目的。近年来,不管是公立诊所还是私人全科医生诊所,患者为健康体检或健康管理目的就诊的比例都在不断提高。其中,2014年私人全科医生诊所提供“有病看病”服务占所有诊所总服务量的比例约为80%,而提供“无病看病”服务的比例约为90%。公立诊所的比例则分别为20%和10%(见图10)。

二是,新加坡民众对诊所提供慢性病服务的需求在上升。如果进一步将患者选择诊所“有病看病”(Sick Visits)的服务需求划分为两类:一是“急性”服务需求(Acute Visits),指相对起效较快的医疗服务,如上呼吸道感染、腹泻和扭伤的治疗。二是“慢性”服务需求(Chronic Visits),指病史可能是长期的、持续的或偶发的,需要定期随访。一般来说,需要定期用药和风险因素的管理,如高血压、哮喘和慢性阻塞性肺疾病、糖尿病和癌症。从图11可以看出,新加坡民众去诊所选择“慢性”服务需求的比例在上升。2014年慢性服务需求量占诊所服务需求的27%,公立诊所和私人诊所这一比例分别为52%和20%。其中,私人全科医生诊所提供急性服务的比例约在90%,慢性服务的比例约在60%;公立诊所则分别约为10%和40%。

(二)新加坡的“医养结合”服务

1.新加坡提供连续性的整合服务

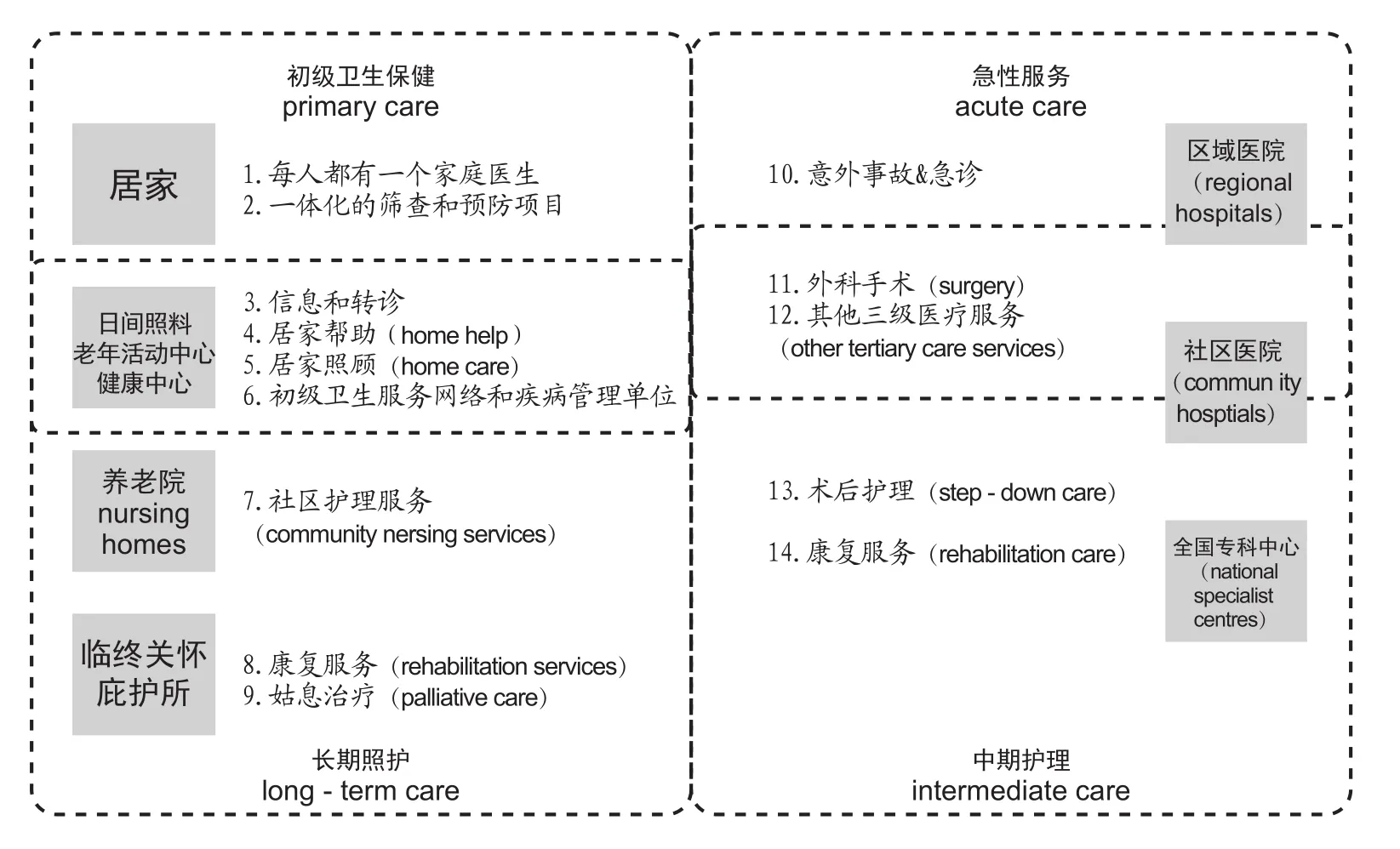

在新加坡没有“医养结合”服务的提法,为了同时解决养老和医疗的问题,新加坡政府旨在为老年人群提供从急诊服务到社区再到居家服务的连续性服务。

图10:新加坡公立诊所和私人全科医生诊所米患者服务需求的类型构成(1)

图11:公立诊所和私人全科医生诊所米患者服务需求的类型构成(2)

这主要是因为,疾病谱的转变带来了老年护理模式的转型。在新加坡,居民疾病类型已由急性疾病和传染性疾病向恶性肿瘤、慢性退行性和代谢性疾病转变,这也带来了照护组织和照护供给方式的转变。据统计,65岁及以上老人中患一种或多种慢性病的比例大约在80%(Low D.& Elias M.,2012)。新加坡的医疗服务利用方式也从急性服务到初级医疗卫生、长期照护和社会服务部门转变。

如图12所示,新加坡医疗卫生服务的提供可以被分为两部分,一是基于初级卫生保健服务的长期照护服务;一是基于急性服务的中期护理服务。两者之间的服务性质不同,但是一个连续性整合服务,可以实现机构间的转诊和接续。

图12:新加坡医疗卫生服务提供综合临床路径

2.实行政府购买服务下的全科医生(家庭医生)制度,促进医养结合

新加坡的私人全科医生(GPs,又称家庭医生)诊所提供了80%的初级医疗卫生保健服务,其中50%的患者在1公里范围内可以找到医疗服务。越来越多的新加坡居民与全科医生形成了良好的信任关系,并由全科医生提供慢病定期监测和管理(如糖尿病和高血压),而约50%的全科医生在社区为居家或养老院失能者提供护理服务。

同时,新加坡政府还出台了一系列的政策措施(政府购买服务方式)以提高全科医生在初级医疗卫生保健和养老方面的作用。如2012年实施的社保援助计划(Community Health Assist Scheme,CHAS)①社保援助计划(Community Health Assist Scheme,简称CHAS),只要是40岁以上、人均家庭月入在1500元及以下者都能申请。持CHAS医疗卡或建国一代卡的140万人到参与计划的家庭医生诊所或牙科诊所时,可以凭卡获得社保津贴。补贴使得许多中低收入家庭的新加坡居民能够在社区获得家庭医生服务②参见新加坡卫生部网站,https://www.moh.gov.sg/content/moh_web/home/Publications/Reports/2017/primary-care-survey-2014-report.html 。访问时间:2017年9月29日。。之后,2014年9月设立建国一代服务包(Pioneer Generation Package,PGP),让所有建国一代出生的人都能在社保援助计划注册的全科医生诊所和牙科诊所就诊时得到政府补贴。近年来,新加坡卫生部正加紧与全科医生建立紧密的合作,确保居民在社区获得可负担起、高质量的医疗保健服务。

新加坡卫生部2014年初级医疗服务调查显示,在2005年、2010年、2014年,由私人全科医生诊所提供居家医疗服务的比例分别为54%、37%和51%。高达98%的私人全科医生诊所在提供居家医疗服务时收取服务费,14%的提供无偿服务(即免除所有费用,包括咨询和药物费用)。而在私人全科医生诊所养老院医疗服务的提供上,2014年,10%的私人全科医生诊所为养老院提供医疗服务,其中接近96%的诊所在提供服务时收取服务费,23%的诊所提供无偿服务。

表10:新加坡居民到诊所的距离分布

五、经验及启示

(一)建立针对重度失能人群的长期护理保险制度

尽管新加坡并没有长期护理保险制度这一国际通用叫法,但也建立了专门针对重度失能老人的保险计划。这不仅是社会保障体系的一项重要工作,也是解决人口老龄化、提高养老可及性的重要手段。

新加坡建立的针对重度失能人群的乐龄健保计划并不需要参保人另缴费,而是从参保人个人的中央公积金账户中直接划拨,在一定程度上减轻了个人缴费的心理负担,有助于提高人群覆盖面。而保险基金通过交由私人公司运营,提高基金使用效率。

(二)政府部门退出福利干预的角色,重在监管和规制

早在建国初期,新加坡政府就提出了非福利化的国家发展基调,在养老服务领域也不例外。一是,在养老服务的提供上交由私人部门和慈善非营利性机构进行运营;二是,即使是政府设立的针对重度失能老人的乐龄健保计划也交由商业保险公司来管理,通过监管和设定规则提高基金的使用效率。

但这并不是说政府抽身于养老服务的提供之外。新加坡政府主要从供需方同补的角度实现养老服务事业的发展。一是给予私人养老机构一定的财政补贴。从2017年新加坡卫生财政支出报告中可以看出,用于养老院的项目发展支出2015年为2294万美元,2016年为26万美元,2017年财政预算支出为142万美元。一般来说,政府补贴中的90%用于机构的建设和设备成本,以及机构90%的经常性或运营成本补贴。二是给予入住养老机构的低收入人群一定的费用补贴。为了降低政府在养老院运营中的财政负担,新加坡按照1981年全国医疗保健计划,制定了“分担责任”机制,即患者家属必须支付部分住院和治疗费用。而对那些月收入水平在2200美元以下的家庭,给予10%-75%不等的补贴标准(Director of Medical Services,1993)。而有经济能力的家庭,则需要自己支付每月2000美元的全部费用。同时,政府为提倡家庭养老,给予家庭照护以补贴,鼓励家人通过参加相关课程培训学习护理技能。

(三)政府向私人机构购买社区医疗卫生服务,实现社区养老

或因英国统治的殖民时代的影响,或因新加坡李光耀时期的治国理念,新加坡的基层医疗卫生服务大部分由私人来提供,这也就使得私人部门有积极性、有动力向老年人的慢病管理和养老照护服务方向转型。而政府重在为贫困人口和低收入人群的就医和养老问题兜底。反观我国的实际情况,基层医疗卫生机构多数为政府主导,并受“收支两条线”和“基本药物制度”的管理,导致基层医疗服务的提供积极性不高,上门居家服务更谈不上,导致社区养老难易实现。

(四)把医养结合服务作为整合性的服务来提供

医养结合服务之所以在我国提出,一个重要的原因是养老服务和医疗服务的分离。而在新加坡,由于医疗服务和养老服务均由卫生部门主管,且在医疗服务和与养老有关的照护服务提供上具有连续型,因此,老年人在医养结合服务的可得性上较高,也就不存在所谓的“医”、“养”分离和“医养难结合”问题。

结合我国的实际情况,参考新加坡的经验,一方面医疗卫生服务体系应做好分级诊疗,重病、疑难杂症在大医院解决,减少住院天数,特别是老年人慢性疾病的住院天数;小病、轻病在基层处理,鼓励基层医疗卫生机构提供医养结合服务。考虑到当前我国公立医院也就是二三级医院开设老年科的积极性不高的现状(老年病科一张床位的营收能力低),这不失为一项办法;另一方面加强医疗和养老服务作为整合型服务的理念宣传,为医养结合服务打下基础。

参考文献

[1]新加坡公积金局,《新加坡公积金局年报(2016年)》,2016。

[2]新加坡卫生部,《初级卫生保健调查(2014年)》,2014。

[3]新加坡政府,《新加坡统计年鉴(2017年 )》, http://www.singstat.gov.sg/publications/publications-and-papers/reference/yearbook-ofstatistics-singapore,2017年9月29日。

[4]新加坡社会和家庭发展部,《families and households in Singapore,2000-2014》,http://www.singstat.gov.sg/statistics/browse-bytheme/households,2017年9月29日。

[5]新加坡统计局,《新加坡人口普查(2010年 )》, http://www.singstat.gov.sg/publications/publications-and-papers/population#census_of_population_2010,2017年9月29日。

[6]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/eldershield/premiums.html,2017年9月29日。

[7]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/eldershield/eldershield-400.html,2017年9月29日。

[8]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Healthcare_Financing.html,2017 年 9月29日。

[9]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Health_Facilities.html,2017年9月29日。

[10]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Admissions_and_Outpatient_Attendances.html,2017年9月29日。

[11]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/statistics/healthcare_institutionstatistics.html,2017年9月29日。

[12]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/our_healthcare_system/Healthcare_Services/Primary_Care.html,2017年9月29日。

[13]新加坡卫生部,https://www.moh.gov.sg/content/moh_web/home/Publications/Reports/2017/primary-care-survey-2014-report.html,2017年9月29日。

[14]Rosemarie Tong.(2009).Long-term care for the elderly worldwide: Whose responsibility is it? International Journal of Feminist Approaches to Bioethics,2(2),5-30.

[15]Peggy Teo.(2004).Health Care for Older Persons in Singapore: Integrating State and Community Provisions with Individual Support.Journal of Aging & Social Policy,16(1),43-67.

[16]L K PYap,SY LAu,Y HAng,KY Kwan,S C Ng & C H Ee.(2003).Who are the Residents of a Nursing Home in Singapore? Singapore Medical Journal,44(2),65-73.

[17]Mehta,K.K..(2005).Stress among family caregivers of older persons in Singapore.Journal of Cross-Cultural Gerontology,20,319-334.

[18]Low D.& Elias M..(2012).Population Ageing Requires Adaptive Responses,Not Just Technical Ones.Singapore: Civil Service College Singapore,Ethos.

[19]Gerald CH Koh,Liang En Wee,Nashia Ali Rizvi,etc.(2012).Socio-demographic and Clinical Profile of Admissions to Community Hospitals in Singapore from 1996 to 2005: A Descriptive Study,Ann Acad Med Singapore,41(11) :494-510.

[20]Director of Medical Services,Ministry of Health,Singapore.(1993).Guidelines under The Private Hospital and Medical Clinics Act(1980)and Regulations(1991),1st Editions.

猜你喜欢

中国-东盟博览(政经版)(2020年8期)2020-09-27

学生天地(2020年4期)2020-08-25

基层中医药(2018年2期)2018-05-31

小学生作文(低年级适用)(2018年4期)2018-05-14

民生周刊(2017年19期)2017-10-25

领导决策信息(2017年17期)2017-06-21

华人时刊(2017年19期)2017-02-03

海外星云(2016年5期)2016-05-24

大社会(2016年5期)2016-05-04