基于因子聚类分析的江苏省农村金融业发展竞争力研究

2018-05-24 09:42:37杨雪晴

农学学报 2018年5期

杨雪晴

(河海大学企业管理学院,江苏常州213022)

0 引言

江苏省作为中国的经济发展强省,拥有十分丰富的人力资源以及土地资源。在江苏省的经济发展过程中,农村经济的发展发挥着十分重要的作用。在当前中国宏观经济发展的背景下,江苏省的农业竞争力不升反降。很多农村的年轻劳动力外出务工,农村地区的金融机构由于自身的逐利性,也逐渐退出了农村市场舞台,这对于江苏省农村经济的发展来说十分不利[1-2]。在这样的发展背景下,促进农村金融业的发展显得尤为重要。本研究将使用实证分析的方法分析和研究江苏省农村金融业的发展竞争力,结合实证研究的结果,提出了促进江苏省农村金融业发展的建议和对策,从而为江苏省农村金融业的发展提供一些参考。

农村金融业竞争力属于一个十分系统以及综合的概念,简单的罗列各种指标不能够全面的反应农村金融业的竞争力状况以及实际发展水平[3]。因此,在构建农村金融业竞争力指标体系的过程中,在参考借鉴已有研究的基础之上,应该结合当地的实际特点,选取符合农村金融业特色的指标,从而全面的反应江苏省农村金融业竞争力的实际情况[4-6]。本研究在借鉴国内外学术界以及理论界已有的研究成果以及评价指标体之后,结合《中国金融年鉴》以及《中国各省市竞争力报告》,建立了江苏省农村金融业发展竞争类的评价指标体系,具体指标体系如表1所示[7]。

表1 江苏省农村金融业竞争力评价指标体系

1 研究方法与数据来源

1.1 因子分析法

因子分析法是一种常见的实证分析方法。从因子分析的基本方法来看,其核心内容就是将许多的指标变量集合成为一部分少量的共性因子,通过使用这些公共因子能够较好的表达出原始多个变量指标的含义,原有的信息不会出现缺失,使得实证研究的结果变得更加科学以及准确。

1.2 聚类分析法

在使用聚类分析方法的过程中,是要将一些原始的研究对象,根据一定的标准将其划分为不同的组别。这些研究对象群组中的数据在一定程度上有一定的相似性。但是不同的群组之间,这些数据的差异性较大。因此,在使用这种实证分析方法的时候,应该这些变量属性进行详细的分析,从而找到各个研究群组对象之间的相同之处以及不同之处等。本研究使用聚类分析的方法对江苏省农村金融业的发展竞争力进行聚类因子分析,能够为江苏省农村金融业的发展提供一些指导以及帮助[8]。

1.3 数据来源与标准化

本研究所使用的原始数据资料来源于《中国统计年鉴2016》、《江苏省统计年鉴2016》和《中国金融年鉴2016》。同时还有部分实证数据是来源于中经网数据库。使用SPSS22.0对原始数据进行实证演和分析。由于各个指标数据之间的单位存在差异性,为了消除这些差异性,在正式进行实证分析之前,需要对原始的数据进行无纲量化处理,从而使得实证分析的结果更加有说服力[9]。

2 结果与分析

2.1 因子分析结果

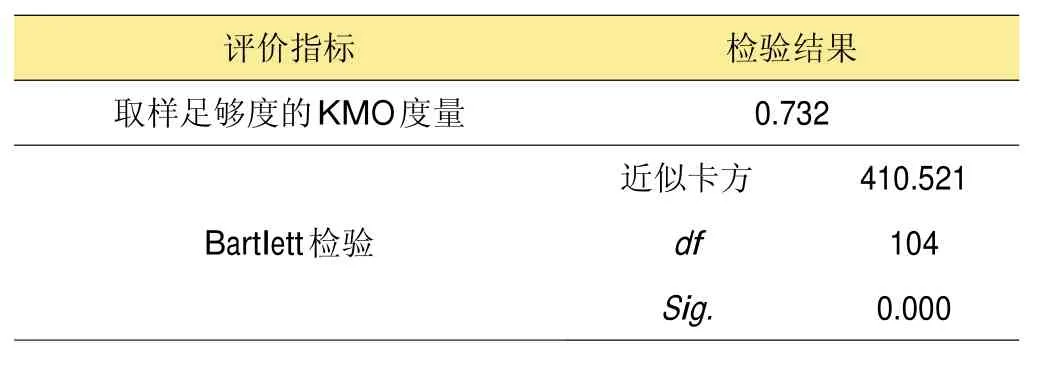

本研究首先利用KMO以及Bartlett球形检验来检验所选取的原始数据的效度(见表2),这样才能得出所选取的原始数据是否能进行因子分析。检验结果可以看出,原始数据检验的KMO值为0.732,Barlett的球形检验值Sig.=0.000<0.01,这个检验结果表明各个指标变量之间的相关性十分显著,能够帮助进行因子分析。

表2 KMO和Bartlett检验

在因子分析的过程中,首先要对原始数据进行标准化处理,然后进行因子载荷矩阵的估计。本研究利用SPSS20.0的相关功能来对原始数据进行相关分析,最后可以得到表3~4的结果。

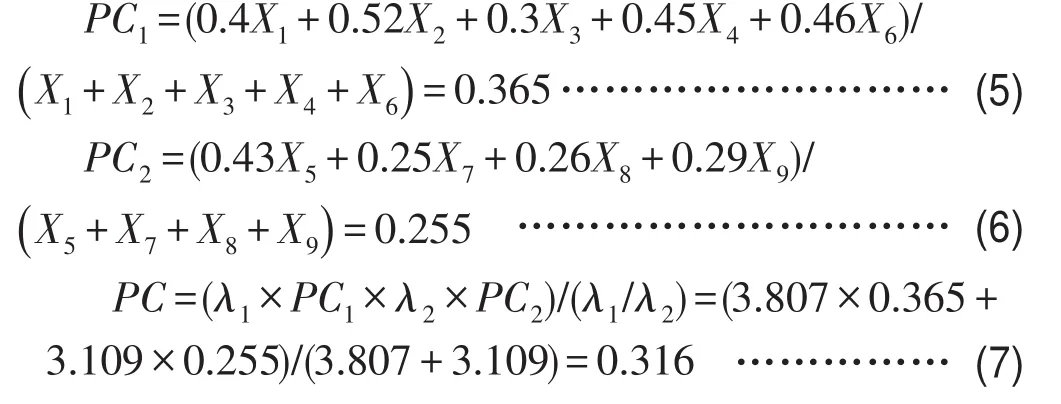

本研究所给出的表中分析了各个变量之间的共同度结果。从最后的实证分析结果可以看出,所提取的因子中,各个变量之间的共同度较高,这表明指标体系中所包含的变量信息能够被这些因子所反映,分析结果是有效的。同时,从表中的数据可以看出,解释的总方差中,只有前两个因子的特征值是大于1的,同时前两个因子的特征值之和占总特征值的87.45%。因此,提取的X1,X2作为主因子。

将所选取的9个指标按照高载荷来进行分类,其中X1、X2、X3、X4、X6在第一个因子上的载荷较大,因此可以将第一个因子命名为农村基础经济发展因子PC1,而X5、X7、X8以及X9在第二个因子上的载荷较大,因此将第二个因子命名为农村外延金融发展因子PC2。

λ1和λ2分别为两个因子的权数,则江苏省农村最后的农村金融业竞争力综合得分计算见公式(1)。

其中,λ1=3.807,λ2=3.109。

根据以上分析得出的结果,然后利用上述主成分分析来提取公因子见公式(2)。

表3 因子分析法结果1

表4 因子分析法结果2

图1 特征值碎石图

式中PCi表示第i个公因子,m(m≤9)表示提取公因子的个数,Xp是第p个指标的标准化数值,uip表示第i个因子在第p个指标上的因子载荷。

从特征向量矩阵可以得到主成分的计算公式为公式(3)~(4)。

最后得出江苏省农村金融业竞争力的最后得分见公式(5)~(7)。

2.2 基于因子分析的农村金融业竞争力聚类分析

为了进一步的分析江苏省各县的金融业竞争力的层次分级情况,同时分析江苏省各个县市之间农村金融业发展的实际水平差异情况,在分析的过程中,使用聚类分析的方法来分析江苏省区域农村金融业的竞争力情况,具体的聚类分析结果如下表4所示。

表4 江苏省县域聚类

3 结论

从对江苏省30个县的农村金融业竞争力发展情况来看,江苏省农村竞争力的最后总体得分为0.316,这些数据间接的表明江苏省的农村金融竞争力不强。江苏省的农村金融业发展倾向于农村金融业外延因子PC2,但是江苏省农村金融业的发展质量及效益还是依赖于综合第一主成分PC2。通过以上分析,基本可以得出江苏省农村金融业竞争发展的优势以及劣势,在后续的发展中,需要结合江苏省的实际政策制度,提出有针对性的措施,从而能够从根本上提升江苏省农村金融业的竞争力[10-12]。

从聚类分析结果可以看出,第一类包括海安、如东、东台、兴化、沛县、沭阳县、高邮、新沂、扬中、句容、宝应、睢宁、建湖、射阳、仪征、东海、新沂这17个县,这些县基本是由一些经济开发区所覆盖,这些地区的农村金融发展有一定的竞争力,但是从总体发展情况来看,发展形势不容乐观,综合得分一直徘徊在零界点,说明这些地区的农村金融业竞争力有待提升[13-14]。第二类包括如皋、启东、靖江、泰兴、溧阳、邳州等6个县,这6个县的农业基础较好,地区农村经济的发展一直在稳步前进,但是由于缺乏农业资源,这些地区的耕地面积位于全省的末尾[15]。在农林牧副渔的发展中,由于缺乏一定的资源,使得该地区的农村金融业竞争力发展较弱。第三类是包括张家港、常熟、宜兴、太仓、丹阳、海门在内的6个县,这些地区农村经济的发展以林业以及畜牧业为主,由于当地的基础设施不完善,农村金融投入不够,使得这些地区的农村金融竞争力较弱[16]。第四类仅仅包括昆山,昆山的农村经济发展十分发达。在农业技术投入方面有较大的力度,同时当地的农村经济发展中,地区政策的大力支持促进了当地农村金融业的发展,有效的提升了当地的农村金融竞争力[17-18]。

4 讨论

本研究基于因子分析法和聚类分析法分析了江苏省农村金融业发展竞争力,从最后的分析结果来看,江苏省的农村金融竞争力有待提升,在未来的发展中,江苏省在提升农村金融业竞争力的时候,可以夯实农发行政策性银行金融职能,促进农村信用社的金融创新发展[19]。促进电子化以及互联网化的金融体制发展,逐渐延长农村金融机构的产业量。改革农信社管理体制,发挥创新商业性金融机构的支农手段以及渠道,建立健全农业担保以及农业保险等一些非银行的金融机构,并且逐渐规范农村非正规金融机构的运行体系,充分利用区域优势,利用江苏省自身所处的优越的经济发展条件,鼓励建设农村资金互助社,在利用当前的农村金融发展条件下,扩大农村金融机构的产品以及服务范围[20]。加快发展薄弱区域的农村金融服务,并且建立一些新型的农村金融机构,如村镇银行等,按照各个地区的实际情况来提升农村金融业的竞争力[21]。同时,为了促进农村金融机构的发展,应该积极处理那些违规的金融贷款,加强对农村金融贷款的监管和管理,同时抑制农产品的炒作。这样能在不哄抬物价的基础之上,调整不良贷款的余额,并且加强对新增贷款的核查以及管理,有效的提高农村金融资金的使用有效率[22-23]。

参考文献

[1]左云凯.农村金融业的发展趋势及其应对[J].时代金融,2016(24).

[2]耿传辉.基于农业供给侧结构性改革视角的农村金融产品创新研究[J].长春金融高等专科学校学报,2017(4):11-15.

[3]孙胜.农村金融机构竞争力评价研究[J].中国经贸,2017(12).

[4]樊丽芳.农村金融供给不足的现状、原因及改革路径[J].中国信用卡,2017(9):65-69.

[5]左占平.农村商业银行核心竞争力管理研究[J].现代经济信息,2017(16).

[6]彭军.农商行领跑下的农信社竞争力探寻[J].当代金融家,2017(2):60-63.

[7]刘一丁.直面竞争发挥优势——农商银行竞争力何在[J].金融言行:杭州金融研修学院学报,2017(6):29-32.

[8]南京市农村金融学会课题组.商业银行零售业务转型与竞争力提升策略[J].现代金融,2017(9).

[9]孙斌.在数字化转型中提升农商银行竞争力[J].中国农村金融,2017(17):33-35.

[10]姜庆丹,陈思,张艳.中国农村合作金融的现实异化与发展路径——基于供给侧结构性改革背景的思考[J].沈阳工程学院学报:社会科学版,2017,13(1):56-59.

[11]陈佩玉.浅谈当前农村金融机构审计理念和方法的构建[J].财经界,2017(14).

[12]姜震,郭健新.搭建多元化互联网金融平台提升农村信用社核心竞争力[J].吉林农业月刊,2017(1):105.

[13]纪志宏.把农村金融改革和普惠金融发展紧密结合[J].农业发展与金融,2017(6):15-16.

[14]杨叶.农业银行乐山分行“三农”产品营销策略研究[D].新疆大学,2017.

[15]耿传辉.基于农业供给侧结构性改革视角的农村金融产品创新研究[J].长春金融高等专科学校学报,2017(4):11-15.

[16]刘磊.新形势下农村信用社风险控制策略研究[J].时代金融,2017(6).

[17]赵大欣,李寒冰.谋金融服务区域协调发展之路[J].农村金融研究,2017(5):4-5.

[18]黄宗葵.农村合作金融机构流动性风险管理研究[J].企业科技与发展,2017(6):18-20.

[19]刘红亚.农村信用社金融服务管窥[J].人力资源管理,2017(7):421-422.

[20]陈元兴,李佳飞.甘肃泾川农村商业银行竞争力与经营环境分析[J].时代金融旬刊,2017(1):47-49.

[21]官华平,周建农.基于因子分析的区域金融服务外包竞争力分析[J].国际经贸探索,2010(11):39-43.

[22]李振静,鲁登荣.基于因子分析法的2009年上市银行竞争力分析[J].金融经济,2010(5):100-102.

[23]刘水根.基于因子分析的商业银行竞争力研究[J].金融与经济,2014(3):53-56.

致谢:回顾写作论文的收集材料、整理资料、艰苦思索、研究停滞、修改完善,直至最终完成的过程,我得到了许多的关心、关怀和帮助,在此,特别向他们表达我最诚挚的谢意和最衷心的祝福。

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2018年10期)2018-08-20 02:56:32

消费导刊(2017年20期)2018-01-03 06:27:21

汉语世界(2016年3期)2016-11-16 08:20:37

中国科技信息(2016年21期)2016-11-14 02:05:21

红土地(2016年10期)2016-01-28 08:15:52

南风窗(2015年11期)2015-09-10 07:22:44