巨化股份:制冷剂再涨价受益产能迭代

2018-05-23 07:29本刊研究员韦顺

股市动态分析 2018年19期

本刊研究员 韦顺

巨化是国内氟化工和氯碱化工龙头,核心业务主要集中在氟化工,其中又以制冷剂为第一大业务,2017年公司拥有各类制冷剂产能将近31万吨。受益供给侧改革及环保趋严,2017年制冷剂价格量价齐升,公司业绩也出现爆发式增长。去年利润高增长消化的是高估值压力,目前公司估值合理,若未来业绩能保持增长,或许二级市场股价会有不错反应。

短期看,业绩增长需看制冷剂价格涨价,一季度制冷剂均价同比上涨32%,开局良好,二季度虽然有所回落,但随着5月东岳集团产能削减、原材料成本下行及下游的空调和汽车行业维持正增长,预计全年价格中枢同比仍将抬升。

长期看,公司的成长最大亮点在于产能结构转移,巨化在二代制冷剂方面产能排名行业第二,但在第三代和第四代制冷剂上优势明显,2020年前国外基本淘汰二代产能,产能重心会逐步向三代和四代转移,而国内主流虽还在二代,但受限环保压力及配额制生产,产能供给有限,公司产能布局更具竞争力,有望显著受益。

短期看制冷剂涨价

制冷剂上一轮景气高点在2011年,随后产能无序扩张给行业带来6年的低迷态势。2017年国内环保力度加大,上萤石和氢氟酸因污染程度较大被列入环保重点核查对象,部分中小厂被迫关停导致原料价格大幅上涨,各类制冷剂价格跟随暴涨,2017年第二代R22累计上涨111%,第三代中的R32、R125价格也都有翻倍行情,即便是涨幅最小的车用制冷剂R134a亦有85%的涨幅。

短期来看,今年巨化的上涨逻辑主要看制冷剂价格中枢同比能否抬升。价格主要受供需及成本变动的影响。供给方面,国内目前受6月上合组织青岛峰会影响,R22产能最大的东岳集团被迫减产20%左右,将延续至6月末。产能下降再度打破原来供需平衡状态,5月12日东岳集团对R22制冷剂价格再度上调300元/吨。

需求端,每年3月-7月本来就是制冷剂需求旺季,而制冷剂的下游运用主要在两块,一是房地产,包括空调和冰箱等细分领域,二是汽车。过往数据看,二者2017年增速重回正增长,2018年1-4月全国房地产新开工面积同比增长7.4%,销售同比增长1.3%,空调销量增长13%,全年数据并不悲观,而汽车市场一直预期全年增长会在3%左右。整体来看需求端并不弱。

成本端,2017年的制冷剂大幅涨价,很大原因在于上游原材料萤石和氢氟酸的价格暴涨,根据生意社监测的数据,萤石均价2017年上涨1122元/吨,涨幅78%,无水氢氟酸(加水后变为氢氟酸)全年均价上涨6009元/吨,涨幅94%。

2018年春节后,氢氟酸厂开工率提升,供给端货源充足导致氢氟酸大幅降价,截止5月4日,国内氢氟酸价格较2月21日的最高点累计下跌已达到38%。如果沿着去年氢氟酸涨制冷剂就涨的逻辑,那么今年巨化的业绩肯定会跌回去。

但需要注意两个不同点,一是巨化本身配有8万吨的无水氢氟酸产能,有一半氢氟酸是自给自足,对原材料价格波动的敏感度相对较弱,而且一季度的价格下跌本身有利于制冷剂降低成本;

二是制冷剂行业集中度较高,龙头企业的价格把控能力自然更强,其价格波动与原料价格也并非线性。价格上涨时,制冷剂价格涨幅比氢氟酸大;下跌时,氢氟酸的价格跌幅大于制冷剂的跌幅。举个例子,去年6月末R22价格与氢氟酸的毛利差维持在8000-9000元/吨,3季度氢氟酸价格一度跌回至年初7000元/吨左右,R22的价格跟随回撤,但毛利差最低下探至6000元/吨附近,高于年初4000元的水平。

长期看产能迭代

巨化的业务范围很广,成长看点也比较多,如氯碱化工中的烧碱、氟化工中的含氟聚合物以及电子化学材料领域与大基金的合作。但从业务规模看,制冷剂作为第一大业务,其产能迭代才是公司长期最大的成长亮点。

从行业的角度看,制冷剂的集中度很高,属于寡头垄断,申万宏源的数据显示,2017年国内第二代R22行业CR5为76%,第三代R125、R32和R134a行业CR5分别为51%、55%、70%,相比2016年每项数据均有明显提升。

分品种看,由于二代制冷剂对环境污染较大,其受政策的影响较大。根据《蒙特利尔议定书》,发达国家第二代制冷剂产能将于2020年退出,发展中国家2015年开始削减10%,2020年削减35%,2030年基本退出。R22产能退出在国外即将进入尾声,而在国内,国家严格执行配额制生产,且因环保问题,配额制总量也在下降,2013年-2018年总量从30.7万吨下降27.4万吨,整体供给产能受限。

至于第三代制冷剂,2016年全球第三代制冷剂总产能约为237万吨,主要分布在中国、美国、欧洲和日本等国家,占比分别为53%,20%、14%和7%,但中国的需求量其实并不大,只占到四分之一左右,这样的供需格局决定了中国是三代制冷剂出口最多的国家,出口占全球贸易量的26%。从这个角度看,国外市场的供给格局对国内边际供需和价格影响都很大。去年制冷剂暴涨的导火索,就是欧美大面积产能关停,导致第三代制冷剂需求量增加。

从个股看,巨化第二代制冷剂产能落后与东岳集团,排名行业第二,产能约为13万吨,但在第三代制冷剂中竞争优势明显,目前公司拥有R32产能6.2万吨,R125产能4万吨,R134a产能7万吨,其中车用制冷剂R134a的规模和开工率保持全球第一。

此外,公司与霍尼韦尔共同研制第四代制冷剂。当前掌握第四代制冷剂技术的国内企业只有两家,巨化是其中一家,产能3000吨,另外一家是三爱富,与杜邦公司合作,产能6000吨,但技术上,公司是国内唯一利用自有技术实现四代制冷剂产业化生产的企业。

整体而言,巨化的产能分布结构更优,随着行业需求重心向第三代和第四代转移,长期看公司有望显著受益。

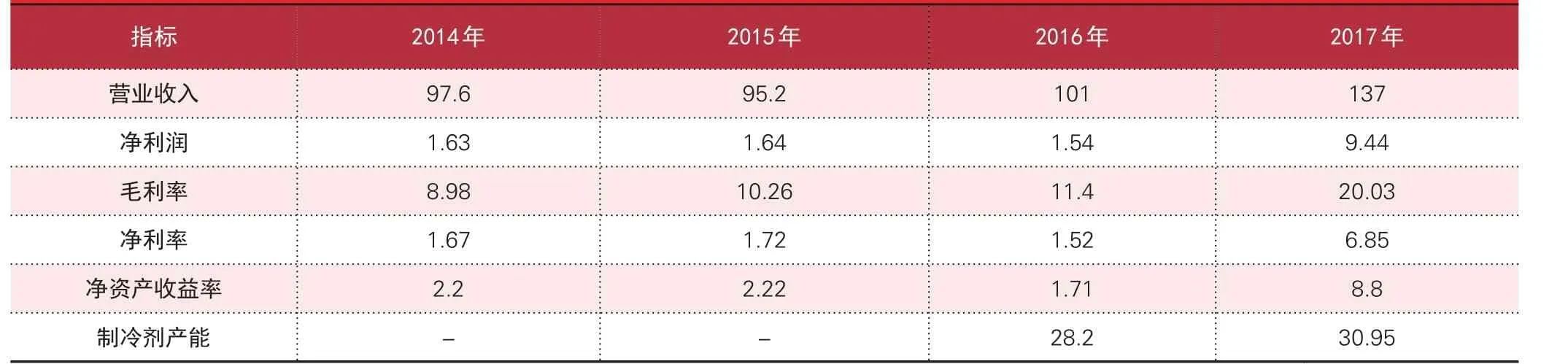

表:2014年-2017年巨化股份部分经营指标一览

猜你喜欢

化工生产与技术(2022年3期)2023-01-02

有机氟工业(2022年3期)2022-09-30

有机氟工业(2022年2期)2022-09-09

寻根(2022年2期)2022-04-17

氯碱工业(2021年12期)2021-12-27

云南化工(2021年9期)2021-12-21

浙江化工(2018年1期)2018-02-03

化工生产与技术(2016年4期)2016-03-14