苏南地区主要农村商业银行流动性实证研究

2018-05-22 08:40王啸群

无锡职业技术学院学报 2018年2期

王啸群

(江苏联合职业技术学院 苏州工业园区分院, 江苏 苏州 215123)

合理的流动性水平是国民经济发展中的一个难点。流动性水平过低意味着可用货币资金缺乏,是经济衰退的前奏。流动性过剩将引发经济过热乃至爆发严重的通胀。

商业银行作为经营货币信用的企业,对于流动性的把控尤为关键。对于商业银行流动性内涵的确定,不同的机构学者观点稍有不同,但一般来说可以细分为资产流动性、市场流动性和机构流动性三个方面[1]。资产流动性要求在损失较低的前提下,能将银行所持有的金融资产在限定的时间节点内售出。市场流动性反映了整个金融市场的交易便利性。机构流动性是从商业日常的业务经营出发,要求保持一定的资金头寸以保障日常的经营支付。

1 苏南地区农村商业银行流动性概述

1.1 苏南地区农村商业银行经营环境

1.1.1苏南地区经济发展概述 截至2016年年底,苏南地区人均地区产值达到13 177元,城镇居民人均可支配收入为48 175元,农民人均可支配收入为23 953元,苏南地区经济基础好,先发优势大,良好的经济基础给苏南地区农村商业银行带来了优越的发展土壤。苏南地区常住人口城镇化率均值已接近75%,而GDP结构中第一产业占比均值仅为2.6%,农村商业银行在本地区除了立足“三农”,支持农业发展之外,更应该拓展业务模式,做好二、三产业的金融服务。

1.1.2苏南地区主要农村商业银行经营现状 2001年,张家港、常熟、江阴先后作为试点城市,先将农信社改制为农村商业银行[2]。苏南地区是农村商业银行的始发地,农村商业银行也是本地区金融服务的一股重要力量。本文选取紫金、江南、江阴、无锡、常熟、张家港以及吴江农村商业银行7家企业作为研究对象,截至2016年底,苏南地区主要农村商业银行资产规模平均在1 000亿元左右,存贷规模、利润水平相近。在分支数目上,苏南地区农村商业银行平均为124家,规模优势明显,不良货款率较低。

1.2 农村商业银行流动性管理现状

苏南地区农村商业银行在流动性风险的管控上仍处于初级阶段。首先,就流动性风险的治理结构而言,缺乏专业的流动性管理人才,流动性风险部门人员往往身兼多职,无法调配足够的资源,前台业务部门常重视业务拓展而忽视其中的流动性风险。其次,在流动性风险管理策略上,虽然制定了一定的风险偏好和限额管理制度,但并没有制定切合企业实际发展所需的资产负债管理原则,或者只有原则而没有执行,缺失奖惩机制。最后,流动性风险管理技术低下,缺乏动态的对全行现金流状况的预测判断手段,压力测试使用流于形式。

2 苏南地区农村商业银行流动性实证分析

2.1 流动性水平计量指标分析

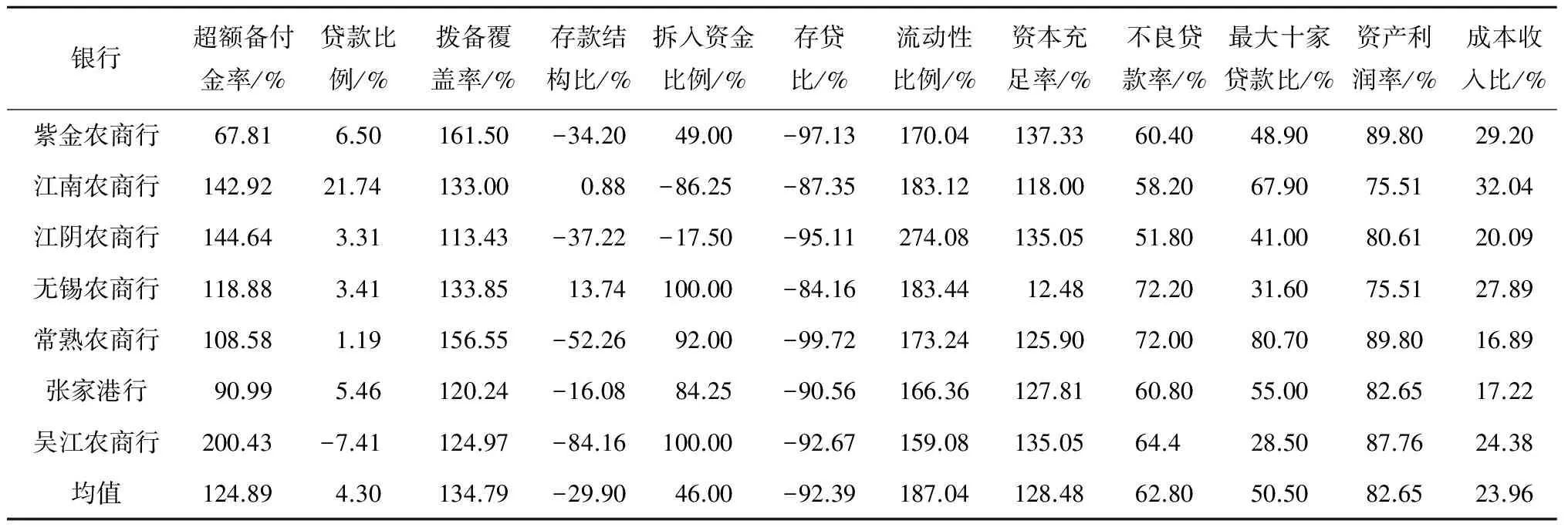

本节采用指标法对影响到流动性需求与供给的关键因素进行评述。静态指标数据展示的是商业银行在特定的时间点上资金的供需状况。依据数据的代表性和获取的便利性,资产业务选取超额备付金率、贷款比例、拨备覆盖率3项指标,负债业务选取存款结构比、拆入资金比例2项指标,资产负债关系选取存贷比、流动性比例、资本充足率3项指标,安全性选取不良贷款率、最大十家客户贷款比例两项指标,盈利性选取资产利润率和成本收入比两项指标。截至2016年12月31日,12项流动性相关静态指标数据,如表1所示。

表1 流动性指标数据统计

超额备付金由库存现金和超额准备金两部分构成,是应对商业银行日间流动性风险,维持银行正常支付能力的基本手段,目前银行业该指标的平均值为2%左右。苏南地区主要农村商业银行的超额备付金率均值为2.91%,略高于银行业均值,表明2016年底的短期流动性水平是比较稳健的。

贷款比例是贷款业务在整个资产业务的占比,贷款产品基本无法及时变现,该指标越高流动性水平越低。苏南地区农村商业银行都持有一定数量的强流动性交易性金融资产,贷款比例指标平均值不到50%,流动性风险较低。

拨备覆盖率不足会导致银行在面临呆账坏账爆发时,没有足额的资金储备来应对到期负债业务的还本付息。苏南地区农村商业银行拨备覆盖率的平均水平为202.19%,高于150%的监管要求,也高于全国平均水平约25个百分点,在应对不良贷款资产方面表现优良。但各农村商业银行出现了分化,江阴农村商业银行的拨备覆盖率仅为170.14%,需引起警惕。

存款结构比用于衡量农村商业银行负债业务的稳定程度,该比例越高流动性风险就越高。在该指标上,苏南地区各农村商业银行表现迥异,平均值为64.95%。总体而言,农村商业银行活期存款的占比逐步走低,活期存款大部分相对稳定,在该指标上爆发流动性危机的可能性很低。

拆入资金比例是指一定时期内拆入资金额占各项存款余额的比例[3]。拆入资金只能用于临时性的资金短缺情况。监管机构对该指标要求不高于4%,拆入资金占比越高流动性水平越差,苏南地区农村商业银行拆入资金比例均值2.16%,大部分机构对拆入资金的依赖很小,但是江南农村商业银行和江阴农村商业银行高于监管指标,需要进行适当的处理。

固有的存贷比指标已经阻碍银行资产业务的拓展,因此不得超过75%的规定已经废弃。存贷比仍是衡量银行的流动性水平的有效指标。苏南地区农村商业银行该指标均值为69.29%,最高值为74.79%,表明该地区的整体信贷规模较为合理,不会发生挤兑等流动性危机事件。

流动性比例用于衡量银行短期偿债的能力,该指标越高短期流动性水平越强,应对短期到期债务还本付息的能力也越高。目前,银监会要求商业银行该指标不低于25%。苏南地区主要农村商业银行该指标均值为46.76%,最高值68.52%,表明苏南地区农村商业银行在应对短期流动性需求时,有较多的高流动性供给资产相冲抵,风险较低。

资本充足率是企业资本和加权风险资产的比率,也是商业银行应对负债业务的最后手段。商业银行以较少的资本投入来经营大量的债权资产业务,杠杆的存在是商业银行系统性风险的根源。目前,监管部门要求该指标不低于10.5%。苏南地区农村商业银行均值为13.49%,最高值14.42%,最低12.39%,距离监管要求都有一段距离,整体系统风险可控。

不良贷款率是指在贷款五级分类中,次级、可疑、损失三类所占全部贷款余额的比例,该指标越高表明商业银行收回到期贷款的可能性越低,目前一般要求该指标控制在5%以内。苏南农村商业银行平均不良贷款率为1.86%,总体风险程度较低,发生流动性危机的概率较小。

最大十家客户贷款比例是衡量商业银行资产业务集中度的重要指标,该指标越低,说明贷款投向越分散,发生流动性危机的可能性、严重度比较小。苏南农村商业银行在该指标上的平均值为4.95%,说明贷款业务较为分散,流动性危机生产概率较低。

资产利润率是商业银行实现净利润同期初期末平均资产余额的比例,该指标越高企业盈利能力越强,也越有能力保持稳定的流动性供给,降低风险概率。苏南地区农村商业银行的平均资产利润率为0.81%,而全国农村商业银行2016年的平均资产利润率为1.13%,表明苏南地区金融业的竞争十分激烈,成本较高,这将在一定程度上影响苏南地区商业银行的流动性水平。

成本收入比是商业银行营业费用与收入的比率,该指标越低表明商业银行的单位收入成本支出越小,盈利能力越强,能在一定程度上提升流动性水平,目前,监管机构要求该指标不高于45%。苏南地区农村商业银行的平均成本收入比为34.22%,高于全国平均31.11%的平均值,反映出该地区银行面临较高的成本压力,在一定程度上影响流动性水平。

通过以上的指标分析可以看出,苏南地区农村商业银行已经建立起较为完备的现代法人企业制度,资产负债业务的发展和配比也较为稳健,总体流动性风险较低。但是受限于主要经营地金融业的激烈竞争,在盈利能力上处于不利地位,需要各家银行深入挖掘潜在因素,进一步提升成本管控实力,为抵御流动性风险创造一个更为有利的环境。

2.2 流动性水平聚类分析

2.2.1指标数据标准化处理 2016年底,全国农村商业银行超额备付金率的平均水平为2.33%,影响为正,以各银行实际指标数值除以2.33%为完成率。贷款比例没有标准的监测值,影响为负,取中位数50%为基准值,基准值扣减各银行实际指标值后,除以基准值作为完成率。拨备覆盖率监管层要求不低于150%,以各银行实际指标值除以基准值作为完成率。存款结构比没有标准监测值,影响为负,取中位数50%为基准值,基准值扣减各银行实际指标值后,除以基准值作为完成率。拆入资金比例监管层要求不高于4%,影响为负,以4%扣减各银行实际指标值后,除以4%作为完成率。存贷比影响为负,仍以75%作为基准值,各银行实际指标值除以基准值后,乘以负一作为完成率。流动性比例监管层要求不低于25%,以各银行实际指标值除以25%作为完成率。资本充足率监管层要求不低于10.5%,以各银行实际指标值除以10.5%作为完成率。不良贷款率监管层要求不高于5%,影响为负,以5%扣减各银行实际指标值后,除以5%作为完成率。最大十家客户贷款比例没有标准监测值,影响为负,取10%作为基值,由基值扣减各银行实际指标值后,除以基值作为完成率。资产利润率2016年底全国同业平均值为0.98%,以各银行实际指标除以0.98%作为完成率。成本收入比监管层要求不高于45%,以45%扣减各银行实际指标值后,除以45%作为完成率。

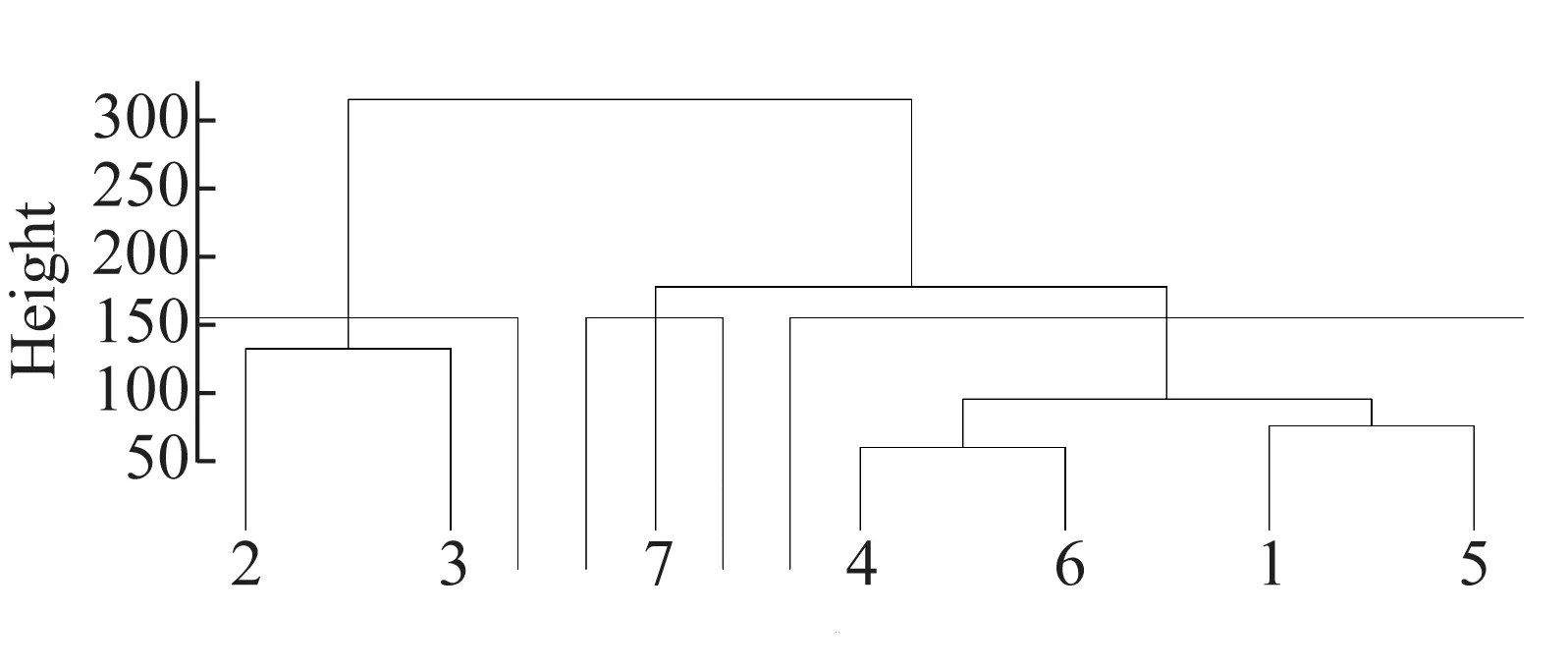

标准化处理后,各农村商业银行的聚类分析流动性指标数值如表2所示。

表2 流动性指标数据统计

2.2.2聚类分析 采用R语言作为分析工具,对各家农村商业银行的指标数据进行聚类分析,样本距离采用欧式距离,类间距离采用离差评分和法。分析结果如图1所示,当分为三类时,第一类包括江南农村商业银行和江阴农村商业银行,第二类是吴江农村商业银行,第三类包括紫金农村商业银行、无锡农村商业银行、常熟农村商业银行和张家港农村商业银行。从分类结构可以看出,在流动性水平上,苏南地区内部也呈现出了明显的地区差异,相对地理位置接近企业间表现更为相似。

图1 聚类分析

3 结语

文章重点对苏南地区7家农村商业银行流动性水平开展实证分析,一是采用静态指标法,筛选了5大类12项影响到农村商业银行流动性水平的指标进行了逐项分析。二是采用R语言对苏南地区7家农村商业银行进行聚类分析。通过上述研究结果,对苏南地区农村商业银行的流动性管理工作建议如下:

(1) 关注国家及地区整体经济发展和货币政策。外部环境对于农村商业银行的经营有着重大影响,不仅是银行市场风险的主因,也是流动性危机爆发的直接诱因,需要经营管理层时刻关注经济形势和政策变化。

(2) 优化资产负债结构。资产业务和负债业务结构期限的不匹配是农村商业银行流动性风险的根源。资产业务在提升信贷资产质量的前提下,应走多元化道路,大力提升股权投资、资产证券化等新兴业务。负债业务需要增加定期存款的比例,并多方筹措资金,拓展资金来源渠道。

(3) 增加流动性风险管理意识。企业在发展业务的同时,不能忽视对于风险的管理,要求设置专业的流动性风险管理岗位和人员,加强对于各机构各条线人员的培训。

参考文献:

[1] 黄达.金融学[M].北京:中国人民大学出版社, 2004.

[2] 孙慧霞.苏南地区农村商业银行现状与发展对策[J]. 长沙大学学报, 2012, 26(1):29-31.

[3] 吴晓灵. 商业银行资产负债管理操作指南[M].北京:中国经济出版社, 1994.

猜你喜欢

中国西部(2022年2期)2022-05-23

当代县域经济(2022年4期)2022-04-08

上海国土资源(2022年1期)2022-03-30

农业工程学报(2022年1期)2022-03-25

军民两用技术与产品(2021年12期)2021-03-09

数字技术与应用(2020年5期)2020-08-04

电脑知识与技术(2018年11期)2018-07-28

艺术评论(2017年12期)2017-03-25

商场现代化(2016年27期)2017-02-14

天然气勘探与开发(2015年3期)2015-12-08