中国贷款利率换锚猜想

2018-05-21 02:49鲁政委

证券市场周刊 2018年16期

鲁政委

浮动区间的放开并非存贷款利率市场化改革的终点。存款利率隐性上限的存在与贷款利率锚的刚性成为存贷款利率与市场利率之间的一道鸿沟。为实现存贷款利率与市场利率的并轨,我们需要寻找合意的市场利率作为贷款利率的定价基准,并逐步放开存款利率的隐性上限。

在综合比较可靠性、期限结构的完整性、与商业银行资金成本的相关性、政策利率传导的有效性等特征后,我们认为,未来中国可以探索包括DR利率、NCD利率等在内的“多锚制”贷款利率定价,通过渐进式的利率换锚实现贷款利率与市场利率的并轨。

利率市场化的最后一跃

以1986年1月放开同业拆借利率为标志,中国开始了利率市场化的重要探索。到2013年7月和2015年10月,央行分别取消了对金融机构贷款利率下限和存款利率浮动上限。然而,存贷款利率市场化的进程并非简单地到此画上句号。一方面,存款利率的隐性上限仍然存在;另一方面,尽管贷款利率能够自由浮动,但企业早已习惯于以央行发布的贷款基准利率作为贷款定价的基准,特别是一些大型企业和国有企业在观念上将对其的利率上浮作为一种无法接受的“侮辱”(有趣的是,從这些企业吸收存款利率往往需要上浮)。这给我们带来了三大挑战:

第一,当货币市场利率与基准利率发生分歧时,商业银行可能面临息差收窄的风险。这一问题自2016年下半年以来日益凸显。2016年7月以来,贷款基准利率并未发生调整,而2018年4月3个月Shibor利率已经较2016年7月上行了125BP。

第二,当货币市场利率提高时,商业银行面临存款流失的压力。当货币市场利率上行时,货币基金收益率往往随之上行,但商业银行囿于存款利率上浮“玻璃顶”的存在无法将存款利率上调至合意水平。同时,货币基金普遍采用摊余成本法,导致货币基金在高流动性的情况下仍提供了近乎存款的安全感。货币基金的高收益率与无风险幻觉导致居民存款向货币基金“搬家”。

第三,随着货币政策调控框架从数量型到价格型转变,未来中国央行可能与美联储、欧央行一样主要通过调节银行间利率水平来实现货币政策目标。如果贷款基准利率不能灵敏地反映银行间利率水平的变化,价格型调控的有效性将被削弱。

在这一背景下,央行行长易纲4月在博鳌论坛上表示:“目前中国仍存在一些利率‘双轨制,一是在存贷款方面仍有基准利率,二是货币市场利率是完全由市场决定的……其实我们的最佳策略是让这两个轨道的利率逐渐统一,这就是我们要做的市场改革。”因此,浮动区间的放开并非存贷款利率市场化的终点,我们还需要为贷款利率寻找到一个“市场化”的基准并逐步放开存款利率的隐性上限,提高存贷款利率与货币市场利率之间的相关性。

贷款利率定价的国际经验

美国工商业贷款与居民按揭贷款都存在多种定价基准。从工商业贷款来看,美国工商业贷款利率存在Libor、LPR(Loan Prime Rate)、联邦基金利率等多种参考基准,其中Libor的运用范围最广。根据FSB(Financial Stability Board)2014年的统计,美元贷款中银团贷款97%依据Libor定价,商业贷款和商业按揭贷款中30%到50%以Libor定价。美联储对工商业贷款的调查显示,2017年1月工商业贷款中10.0%依据LPR定价,其余则依据Libor或者联邦基金利率等其他基准定价。

值得注意的是,20世纪90年代中期,美联储与银行达成协议,将LPR利率固定为联邦基金目标利率加300BP。在这种情况下,依据LPR定价实际上与依据联邦基金利率定价差异不大。

从居民按揭贷款来看,美国的按揭贷款市场中浮动利率(通常以国债利率或Libor为基准)与固定利率并存,其中浮动利率按揭贷款的占比较低。到2009年,浮动利率按揭贷款的占比不到10%。然而,发放固定利率按揭贷款使商业银行面临更大的期限错配风险和利率风险。因此,美国固定利率按揭贷款的发展有赖于其发达的抵押贷款证券化市场和利率衍生品市场。

与美国相似,英国工商业贷款多依据Libor定价。FSB在2014年发布的报告显示,英镑工商业贷款中银团贷款100%依据Libor定价,商业贷款按照Libor定价的比例也高达68%。

但与美国不同的是,英国按揭贷款以浮动利率为主,多数以短期利率为定价基准。例如,巴克莱银行提供的一种利率随英格兰央行基准利率变化的按揭贷款。

英国与美国的贷款定价模式都已经十分成熟,而印度自1994年放开贷款利率管制以来先后采用了最优惠贷款利率、基准最优惠贷款利率、基础贷款利率和基于边际资金成本的贷款利率四种利率基准。这四种利率基准的共同点在于都依靠商业银行内部报价而确定,而内部报价更易受到操纵且对政策利率的反应相对迟缓。因此,尽管印度央行四易贷款利率基准,却始终未能走出贷款定价不透明、政策利率传导效率低的泥潭。

在这一背景下,印度央行的研究小组提议将贷款利率基准转变为由外部决定的市场利率。

理想利率基准的特征

从国际经验来看,利率基准的选择并不唯一。那么,我们应当如何认识并评价不同的利率基准呢?国际清算银行、FSB和印度央行等都讨论过理想的利率基准所应当具备的特质。综合来看,理想的利率基准应当符合以下要求:

第一,可靠性。这一点在Libor操纵案发生后受到监管机构和市场的格外重视。Libor是使用最为广泛的利率基准之一,但其计算基础却是商业银行的主观报价,这使得操纵Libor成为可能。2012年6月,巴克莱银行由于操纵Libor而遭到起诉,此后依靠Libor或其他报价利率作为利率基准的经济体开始探索更为可靠的定价基准。提高利率基准可靠性的途径有两种:一是完善治理和监督机制,降低人为操纵的风险;二是使用基于实际交易得到的利率,而非报价利率。

第二,稳健性。利率基准应当来自具有足够深度和流动性的市场,使利率能够有效反映资金供需,且难以被单个市场参与者操纵。即使在市场压力较大的极端情况下利率依然能够生成并且可用。

第三,透明性。利率基准的计算方法应当透明易懂、便于市场使用。同时,利率基准应当在具有公信力的平台上发布,以便使用者验证。

第四,具有相对完整的期限结构。由于金融产品具有不同的期限,利率基准应当具有相对完整的期限结构,以满足不同期限产品定价的需求。

第五,能够反映商业银行的资金成本。商业银行是贷款资金的提供者,因此贷款利率基准应当反映商业银行资金成本的变动,避免商业银行陷入较大的利率风险。

第六,有效传导政策利率。在价格型的货币政策框架下,贷款利率的定价基准需要及时有效地反映政策利率的变化,否则货币政策的效力将被削弱。

第七,可对冲性。利率基准需要有相应的衍生工具,便于金融机构与企业对冲利率风险。

潜在利率基准之比较

根据上文中所提及的原则,本节将对中国市场中可能成为利率基准的不同利率进行比较,综合分析其优劣,以确定合意的贷款利率基准。

1.贷款基础利率(LPR)

在2013年7月贷款利率下限放开的3个月后,央行就启动了贷款基础利率(Loan Prime Rate,简称LPR)集中报价和发布机制。LPR又称作最优惠贷款利率,是商业银行对最优质客户提供的贷款利率。

然而,在实践中LPR对市场利率变动的反应十分迟钝。自2013年10月有数据以来,LPR基本上追随贷款基准利率变化,对现存的贷款利率定价机制并没有起到显著的补充或者改进作用。此外,由于目前仅发布1年期LPR利率,LPR的期限结构尚不完整。

2.Shibor利率

与Libor类似,Shibor反映了银行间市场的无担保借款利率情况。使用Shibor利率作为贷款利率锚的优势包括:Shibor反映了商业银行的资金成本、且在1年期以内(含1年)具有相对完整的期限结构。

然而,与Libor类似,Shibor基于报价数据形成,面临一定的被操纵风险。此外,与发达国家的银行间利率不同,中国的银行间利率有鲜明的季节性特征,季末中国银行间利率往往走高。这意味着以Shibor等银行间利率为定价基准还需要进行季节性调整,否则可能导致实体经济融资成本出现明显的季节性波动。下文将讨论的DR利率、NCD利率也同样面临季节性问题。

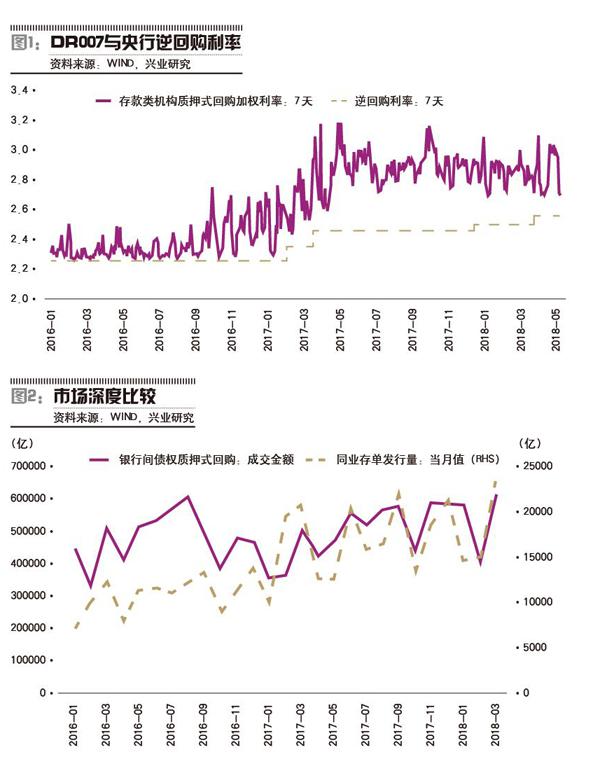

3.DR利率

DR利率即存款类机构质押式回购利率。DR利率与Shibor利率均源于银行间市场,但二者之间存在一些差异:第一,DR利率基于实际交易生成,而Shibor利率基于银行的自主报价;第二,DR利率是质押式回购利率,而Shibor利率是无担保利率;第三,DR主要反映存款类机构的融资成本,而Shibor利率不考虑融资方是否是存款类机构。

因此,DR利率更为接近无风险利率的概念、更为准确地反映了商业银行的融资成本,且操纵的难度较大。然而,部分期限的质押回购交易并不活跃。以2018年3月为例,当月银行间质押式回购共成交61.2萬亿元,但其中49.0万亿元为隔夜交易,占比约80%,3个月以上(含3个月)成交额占比仅不到0.2%。较长期限市场深度相对不足使DR利率在较长期限上也存在着被操纵的风险和极端情况下无法产生报价的可能。

4.央行政策利率

在美国和欧洲的实践中,也存在将央行政策利率作为定价基准的情况。例如,巴克莱银行提供的一种利率随英格兰央行基准利率变化的按揭贷款。尽管美联储未公布使用联邦基金利率定价的贷款比例,但其发布的商业融资条件调查中显示,联邦基金利率是除Libor和LPR外目前存在的贷款利率定价锚之一。

以央行政策利率为利率基准的优势在于,政策利率的变动能够100%地传导至贷款利率。然而,使用央行政策利率将面临两个问题。

第一,央行政策利率的期限结构天然不完整。目前中国央行逆回购利率包括7天、14天、28天和63天四个期限,且部分期限的利率发布频率较低。这种情况在其他经济体也同样存在。例如欧央行仅公布其公开市场操作中的主导再融资利率(7天期),而不公布长期再融资利率,以免在不同期限上同时干预利率曲线。

第二,在货币政策框架从数量型向价格型转轨的过程中,市场利率与央行政策利率之间可能出现较大的分歧。例如2016年下半年以来,DR007与央行7天逆回购利率之间的差距就出现了明显的扩大。

5.NCD利率

NCD即大额可转让定期存单。以NCD利率为利率基准能够较为准确地反映银行资金成本的变化,且NCD利率基于实际交易生成,难以被操纵。与DR利率相比,NCD利率的不足主要在于:第一,1个月以内的期限结构相对不完整。DR利率有隔夜、7天等1个月以内的期限的利率数据,但NCD期限最短为1个月。不过由于贷款期限偏长,对贷款而言这一问题影响不大。第二,NCD市场深度相对较浅。以2018年3月为例,当月银行间债券质押式回购成交额达到61.2万亿,而同业存单发行量仅为2.3万亿。第三,在压缩同业负债的背景下,NCD利率更有可能受到监管政策的冲击。

然而,与DR利率相比,NCD更有可能产生期限较为完整的利率曲线。随着NCD不断临近到期日,其价格自动覆盖了1年以内各个期限的定价。近年来同业存单市场的快速发展也使得同业存单二级市场成交量和流动性有所提高,有助于形成相对完整的1年期以内利率曲线。

6.国债利率

国债利率是最接近于无风险利率的市场利率。作为贷款利率基准,国债利率的主要优势在于1年以上的期限结构较为完整,便于商业银行对中长期贷款,如按揭贷款进行定价。Moench et al.(2010)指出,在美国按揭利率与10年期国债利率的关联更为紧密。

然而,国债利率作为利率基准也存在明显的不足:第一,国债利率无法反映商业银行的融资成本;第二,如果以国债利率作为贷款利率锚将使政府融资行为直接影响工商企业与个人的贷款利率,可能干扰货币政策的实施;第三,由于长期国债利率中还包含了对未来经济增长和通胀的预期,政策利率的变动无法充分反映在长期国债利率之中;第四,目前中国国债期限最短为3个月,3个月以内的期限结构相对欠缺。此外,中国国债二级市场的换手率较低,市场深度仍然有待提高。

7.“多锚制”利率基准猜想

从上文的分析中不难发现,完美的利率基准在市场中并不存在。因此,未来中国或许可以探索“多锚制”的利率基准,使不同利率基准实现优势互补。

FSB在探讨Libor利率换锚问题时就建议采取“多锚制”的方式。其原因主要包括以下三个方面:

第一,“多锚制”允许金融机构依据自身需求选择最适合的利率基准。一方面,不同金融产品的期限分布不同,短期商业贷款更适合依据短期利率锚定价,而按揭贷款利率定价有参考长期国债利率的可能。另一方面,不同金融产品对利率基准的风险要求不同。贷款利率更适合使用能够反映商业银行风险的银行间利率定价,而一些衍生品更适合使用国债利率等无风险利率定价。

第二,“多锚制”通过分散利率定价基准,降低了单一利率锚下的操作风险或其他扰动因素。

第三,“多锚制”也能够降低市场主体操纵利率的动机。

在中国潜在的利率基准候选项中,DR利率与NCD利率基于真实交易而产生,既能够反映商业银行的资金成本,又能够对政策利率变动及时做出反应,是相对理想的利率基准。但二者的共同问题在于1年以上期限结构并不完整,这意味着居民按揭贷款等期限较长的贷款或许可以考虑使用国债利率定价。基于此,我们可以猜想未来贷款定价新模式的图景:短期贷款依据DR利率或NCD利率定价,中长期贷款既可参照英国模式依据DR或NCD等短期利率定价,又可考虑用国债利率作为定价参考;与此同时,基于DR等利率的衍生品迎来发展窗口,更多的金融机构与企业参与利率衍生品交易来对冲风险。

推动贷款利率换锚的政策建议

如果贷款利率迟迟不换锚,而贷款基准利率与市场利率延续当前的分化态势,商业银行将会面临越来越大的利率风险。为了避免利率市场化改革耽延所造成的风险积累,贷款利率换锚离不开政策当局的支持与引导。

第一,我们建议政策当局在新的贷款利率锚形成的过程中保持开放的态度,允许商业银行探索包括DR利率、NCD利率等在内的多种定价基准。

第二,改革LPR考核,鼓励商业银行以DR等市场利率作为贷款利率定价基准。对于LPR,可以考虑参考美国模式在央行基准利率或DR加点的基础上形成LPR,作为一种市场参照,但不强制商业银行采用,以便为市场选择留出空间。

第三,如果商业银行以DR等市场利率定价,应当要求其公示利率基准及计算方法,计算方法应简便易懂,以保证贷款定价的透明性。

第四,确定贷款利率渐进换锚的时间表。一方面,有序要求新增贷款按照市场利率定价;另一方面,为存量贷款换锚设置过渡期。在过渡期内,引导部分存量贷款在成本和风险可控的情况下,和双方协商一致的基础上转换定价锚。同时,央行可以在广泛征求金融机构与企业意见的基础上给出利率换锚的可行方案供市场主体选择。但贷款利率换锚应当稳步推进,兼顾商业银行的经营风险与实体经济的平稳运行。此外,以存款基准利率定价的浮息债可以通过回购等方式逐步退出市场并实现换锚。

第五,贷款利率与市场利率的联系更加密切,意味着需要大力发展利率衍生品市场,使商业银行和企业均能够利用衍生品管理利率风险。因此,未来需要进一步丰富衍生品市场交易品种,推动市场主体多元化,提高市场深度。

第六,逐步放开存款利率的隱性上限,鼓励商业银行吸收以货币市场利率为定价基准的浮息存款或大额存单。这一措施既能够激励商业银行依据货币市场利率确定贷款利率、降低利率风险,也能减轻货币市场利率上行时商业银行面临的存款流失压力。与之相应地,考虑到存款利率自由化可能带来竞争压力和商业银行破产风险,应当进一步健全完善存款保险制度,厘清商业银行破产处置方案。

猜你喜欢

好日子(下旬)(2020年6期)2020-08-04

魅力中国(2018年1期)2018-07-24

现代交际(2016年16期)2016-10-21

读者·校园版(2015年7期)2015-05-14

科学养生(2014年11期)2014-11-18

现代农业研究(2014年7期)2014-06-20

云南大学学报法学版(2004年6期)2004-02-03