系统化审计发现分析框架及应用

2018-05-17 06:28

中国内部审计 2018年1期

内部审计最终的目的是“促进组织完善治理、增加价值和实现目标”,达成这一目标的手段是“审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性”。“手段”和“目的”之间的桥梁,应该是内部审计人员在进行“独立、客观的确认和咨询”活动后,所发现的问题以及与之相应的分析问题的过程、解决问题的措施、问题得到解决后所产生的效果。如果审计发现分析得当、建议提出有力,那么就能更好地促进防范风险、提升效益目标的实现。

一、以风险为导向的审计发现分析框架

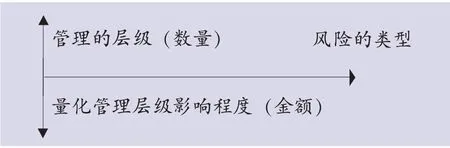

重要的审计发现通常涉及差错、低效率、浪费、无效、利益冲突和控制系统的薄弱环节,这些问题不是孤立存在于组织当中,而是相互关联,可以由一个经纬度加以定位,这个经纬度就是需要探讨构建的审计分析框架。该框架从审计发现问题所处层级、问题定性、量化评估的影响金额、提出管理建议的程序三个角度对审计发现进行风险导向分析,分析的横轴(主线)是风险的类型,第一纵轴是管理的层级,第二纵轴是量化的影响价值,即不同管理层级存在问题金额的大小(见图1)。

图1 分析审计发现的三个角度

(一)分析审计发现产生影响的范围(所处层级)

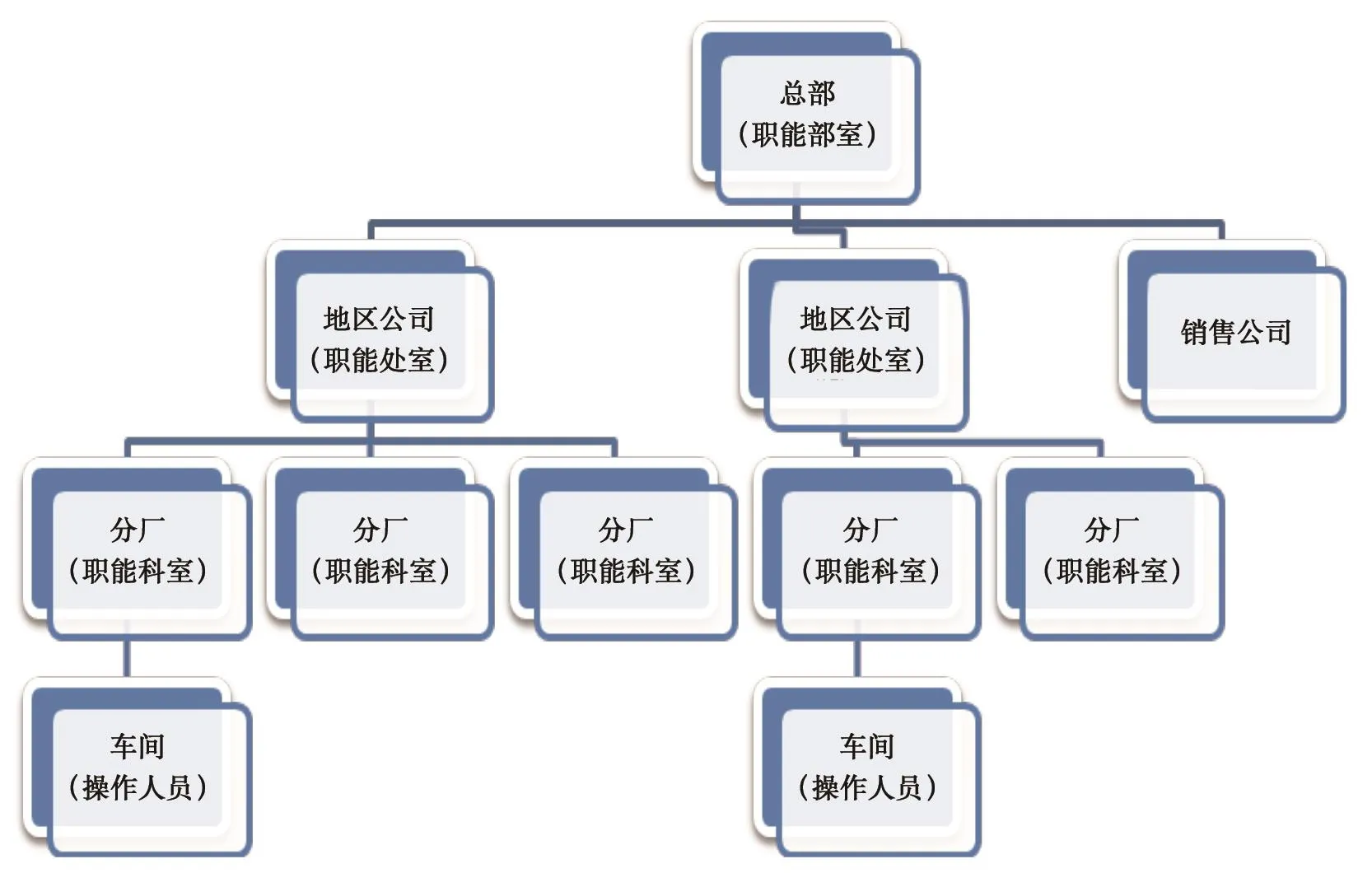

图2 大型企业集团管理层级

管理层级是在组织内部职权等级链上所设置的管理职位的级数。组织规模的大小决定了管理纵向的层级数量,通常规模大,则管理层级多。以一个大型企业集团为例,大致可分为四个管理层级:总部(职能部室)、地区公司(职能处室)、地区公司下属分厂、车间及操作人员(见图2)。

进行审计发现分析首先要定位问题所处的管理层级,也就是通常所说的责任划分,上述的四个管理层级可对应四个层面,即总部(职能部室)对应决策层面;地区公司(职能处室)对应管理层面;地区公司下属分厂(职能科室)对应执行层面;车间及操作人员对应操作层面(见表1)。

(二)分析审计发现所属的风险类型

企业面临的风险有多种划分方法和种类,与审计发现问题相匹配的,大致有以下几种:一是财务报告风险,审计发现会对财务报告的真实性产生影响;二是经营风险,由于问题的存在而造成经营管理不善甚至失控;三是舞弊风险,导致舞弊事件发生的潜在可能性增大;四是法律风险,出现诉讼等法律事项,引起或有事项的发生;五是资产安全风险,对资产的存在造成困扰,甚至导致资产的灭失。对于审计发现要以上述风险为关注点,准确区分类型,加以定位。

(三)量化审计发现影响的程度(金额)

衡量审计发现的影响程度,金额是重要因素。当统计审计发现存在不同层级数量时,金额的大小往往决定了影响程度的重要性水平,通常总体影响金额以大于5%资产数为重要性指标。

通过上述三个步骤对每个审计发现问题进行风险导向分析,在综合数轴上进行数量、金额的填列,就能从宏观层面分析审计发现的不同风险和影响程度,可以据此有针对性地提出综合管理建议。

二、系统化审计发现分析框架的应用

(一)审计发现问题个体评估

例1——某大型企业集团所属地区公司某会计年度物资采购库存物资审计发现,其ERP系统原材料与财务原材料的某些大类反映内容、数据存在差异,ERP系统对物资划分为17大类,财务系统划分为13大类。

1.进行管理层级分析。ERP系统是集团公司(总部)推动管理信息化的重要载体,重要的需求均为集团公司提出。由于集团公司在实施ERP系统之后,没有对ERP系统采用的物资大类编码是否适用于所有财务部门进行比较,才导致财务部门按照用途确定物资大类与ERP物资大类存在差异。因此该审计发现的管理层级责任在于集团公司(总部),决策层面。

表1 管理层级所对应的四个层面

2.进行风险类型分析。在财务系统与ERP系统出现大类差异时,财务部门与物资部门按品种核对相关物资,库存总金额核对一致。但在原材料按大类管理上,存在二级科目互相串类的问题,没有引起相关部门足够重视,如果更改则会引起核算体系的变化,从而导致成本表的取数公式发生变化,加之财务部门采取了容忍差异的方法,因此,存在财务报告错报风险。

3.评估风险影响的程度(金额)。由于ERP系统在处理移库及取消物料凭证等环节与财务部门的记账结果存在重复记录,无法依据ERP系统总收入和总支出作为数据统计分析的原始依据,而财务系统数据又是串类后生成的数据,造成在统计分析大类数据过程中,对于串类的物资分析数据不准确。

4.提出管理建议。由于此次审计是地区公司开展的,对于涉及总部的审计发现内容,可采取灵活的渠道反映情况。因此审计建议是:建议集团公司财务部门对于在ERP系统实施后所出现的大类物资因使用方向不同而造成财务大类与物资大类核对不一致的情况,进行研究并出具指导性意见,以便地区公司从根本上解决由物资大类核对不一致而导致的账实不符问题。

例2——工程项目超概算,导致工程领料在ERP系统中无法反映,物资已出库使用但无法办理ERP出库手续,无法在财务账反映。

1.进行管理层级分析。某年9月29日M工程项目进行预转资,在当年11月仓储中心将该工程项目使用物资从ERP系统出库,却显示因项目超概算而无法出库,且仓储中心未向上级部门反映该情况。后经查阅财务账,该项目被其他工程项目挤占建安费X万元,导致领用工程物资无法入账。工程项目管理权限通常在地区公司职能处室,能够实施项目建安成本调整的责任也在职能处室,因此该问题的管理责任在地区公司职能处室(管理层面)。同时仓储部门没有及时按照管理体系垂直上报,而是直至审计该问题才被发现和披露,在执行层面也存在管理责任。

图3 总体风险热力图分析

2.进行风险类型分析。一是地区公司管理部门未对ERP系统中工程领料超概算之后该如何进行上报、由谁进行上报等处理方式进行相应明确规定。二是工程物资因超概算未及时领出时,仓储中心未及时通报,之后虽然通报各部门,但由于解决问题涉及部门较多、问题成因复杂,以致未能得到及时解决,从而导致工程成本不实,同时导致库存物资占用资金不实,即已出库物资未进入成本而仍在库存中反映,形成潜亏。这说明该问题涉及财务报告风险和资产安全风险。

3.评估风险影响的程度(金额)。M工程项目直到2013年审计日止尚未在ERP系统办理出库,从而导致其二期工程配套项目Y万元物资因项目超概算未能及时出库。

4.提出管理建议。对于急需物资或者超概算无法在ERP系统出库的工程物资,应针对ERP系统上线后的工作实际,制定工程物资出库后及时补办各项手续的管理办法。

建议各工厂负责项目人员及时与仓储中心沟通,确定概算超出原因,并及时将情况形成书面材料上报公司相关部门,且考虑问题复杂性,在必要时将问题上报公司管理层,寻求解决问题的办法。

(二)审计发现总体评估

针对所有审计发现实施风险导向审计分析后,进行总体风险热力图分析,见图3,其中1象限标示审计发现的数量,4象限标示审计发现汇总的金额,反映不同审计发现对风险影响的层级和量化数量。

通过将全部审计发现问题,填列至上述数轴内,形成热力图,可直观观察其存在问题涉及的层面和影响金额大小,从而判断各种风险对企业的影响程度,审计人员可有针对性地提出审计建议。沿用上例,出具总体管理建议,即集团公司应加强对库存物资管理、管控的指导,采取物资大循环的方式,全面盘活地区公司积压物资,制定相应配套优惠政策,鼓励各地区公司优先从网上调剂使用物资。

进行有效的风险管理已成为公司治理层所面临的一个重要课题,将审计资源重点配置于高风险领域是公司治理的重要手段,今后可通过建立风险数据库、规范风险评估标准等多种手段,完善系统化审计发现分析框架,促进审计方式的全方位转变和审计方法的不断创新。

主要参考文献

王光远.有效利用风险评估合理分配内部审计资源[J].财会月刊, 2002(10)

王晓霞,孙坤,张宜霞.论风险导向的内部审计理论与实务[J].审计研究, 2004(2)

阳江核电有限公司审计部.阳江核电审计创新之路[J].中国内部审计, 2007(3)

杨榕.对现代风险导向审计的再认识[J].时代金融, 2007(10)

于波,韩佳美.浅谈现代风险导向审计及其在我国的运用[J].中国总会计师, 2010(5)

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

建材发展导向(2021年24期)2021-02-12

山东交通科技(2020年2期)2020-08-13

劳动保护(2019年7期)2019-08-27

中国粮食经济(2018年9期)2018-01-23

商业会计(2017年24期)2017-09-17

产品可靠性报告(2017年7期)2017-09-05

制造业自动化(2014年19期)2014-12-18

中国工程咨询(2013年5期)2013-02-13

中国工程咨询(2012年10期)2012-02-13