万科保利超级现象

2018-05-14 14:02李壮

证券市场红周刊 2018年2期

李壮

受兰州、武汉和南京等地楼市松绑的消息刺激,房地产板块连续两周走强,部分个股被打上涨停板。市场对地产板块的关注迅速回暖,但也显露明显分歧。

“地产再好,涨得再猛,也没兴趣。”有职业投资者认为,地产板块的整体上涨是估值修复,修复之后难有新成长,“如同鸡肋”。与此完全不同的是,招银国际执行董事郑磊向《红周刊》记者表示,个股上涨的成因各不相同,但万科继续上涨却显得很“自然”。因为万科作为龙头之一仍能保持对市场的敏感并率先转型,包括绑定深圳地铁发展轨道+物业,以及新管理层完成接班和搭建新激励制度等。

实际上,万科A和保利地产不仅“参与”了近期地产板块的上涨潮,还在2017年地产板块仅涨了0.8%的情况下分别涨了56%和60%,“顽强”地回应着外界看空地产的声音。从营收规模来说,万科和保利是行业第一和第二名。因此,它们的持续启动不仅仅是估值修复的需求,也有市场偏爱“强者越强”白马蓝筹的外部刺激,以及这两家公司自身价值再发现的现实需要。

万科“能力圈”的新变化

从万科来说,其业绩表现在宏观调控不断加码的2017年仍保持了一定速度。2017年前三季度,万科累计实现营业收入1171億元,实现归属于上市公司股东的净利润110.9亿元,同比增长34.2%。在2005-2016年,万科营收从106亿剧增至2351亿元,年复合增长率近32.23%。在2017年前三季度营收同比持平的情况下,净利增长却非常明显。

楼市资深观察者、知名博主西峯向《红周刊》表示,万科的销售金额长期把持房企销售榜中的冠军。“万科连续20多年保持较高增长速度,是众所周知的行业龙头;伴随业务高增长的是万科稳定的盈利能力,ROE始终保持在20%左右。此外,稳健的财务结构与低廉的举债成本也为万科继续发力提供了保障。因此,无论是业绩表现还是在行业中的发展势头,万科都算得上是家好公司。”

如果向万科董事会主席、首席执行官郁亮发问:“万科还会以当前的业绩成长速度继续下去吗?”他的回答或许是,“不能给予任何预计”。因为他早就明言,万科的成长来自“自然生长”——稳中有进——这和当前的国家经济发展大基调完全一致。

万科进入地产行业近30年,长期围绕房地产开发主业进行扩张。未来10年,万科还将依然如此。郁亮在2017年半年报业绩会上曾表示,10年内房地产开发和物业管理仍然占公司发展的最重要位置,要保持稳定发展。

但万科又明确表示要褪去“发展商”的“外衣”。郁亮强调,万科要做城市配套服务商——这是万科自2013年以来一直谋求的转变。

事实上,在长达5年的转型中,万科衍生出了自己的“优势业务”、“拓展业务”、“摸索业务”以及“潜力业务”等新业务。优势业务指的是商业开发和运营——印力集团,物流地产,包括参股普洛斯私有化;拓展业务指的是冰雪度假和长租公寓;摸索业务指的是养老地产和教育地产;潜力业务指的是“轨道+物业”,轨道合作方涉及深地铁,也包括高铁、轻轨。另外,潜力业务还包括参与混改。

从各业务的探索来说,万科在2016年整合印力集团,使之成为万科商业地产开发与运营管理平台,该平台目前管理资产项目逾80个,总建筑面积超过600万平方米。2017年10月,印力集团发起设立首个CMBS(商业地产抵押贷款资产证券化)产品“中金—印力深国投广场信托受益权资产支持专项计划”。万科涉足物流地产起步自2014年,目前已累计获取物流地产项目50个,总建筑面积370万平方米,权益建筑面积283万平方米,分布在23个城市。截至2017年上半年,万科物流有11个项目建成运营,其中9个稳定运营的项目出租率达98%。万科针对住房租赁市场的青年公寓广州万汇楼在2008年开业,2016年将长租公寓统一品牌为泊寓。到2017年9月底,泊寓业务覆盖全国24个中心城市,累计开业约2.4万间。2017年全年,泊寓开业间数预计达到10万。在养老地产方面,万科第一个养老项目可以追溯到2013年杭州随园嘉树项目,截至目前万科已开业及筹备中的养老项目达到200个。

不过,从投入和当前的成绩单来说,万科依然是一个谨慎的“试水者”。以上多个业务都在最近两年获得放大机会,但万科2017年第三季度的净负债较2017年上半年的19.61%的净负债提升了18个以上的百分点至38.2%,但其净负债依然处于行业低位,财务状况稳健。

再比如,万科看好租购并举并推出相关品牌,甚至有“1153供给模式”设想,即将房地产供应划分为四大类型,其中10%的比重针对最低收入保障人群,提供低租补贴;10%的比重针对科技人才、医生、老师等专业人群,提供租赁房、共有产权房等;50%的比重解决刚需;30%的比重是完全的高端商品房。但郁亮曾表示,目前的租金回报率1%-2%左右,导致长租服务商常常“赔本赚吆喝”。另外,解决住户子女的教育问题等也阻碍长租房的推广。他说:“这些都需要进行‘制度性的探索和破解,否则租售并举解决居住问题就会成为空话。”

因此万科几类新业务瞄准的是“美好生活”“消费升级”的趋势,若要形成万科非住核心业务还不是短期内所能完成的。

郑磊博士就看中了万科的“想象力”,他认为,万科“绑定深圳地铁,上盖物业想象空间极大”。另外,他也重点提出万科的新管理层和新激励制度带来的新活力。目前,万科一方面提出“奋斗者文化”,另一方面试图将公司制与合伙制融合搭建“共创共享”的事业合伙人制度——即在股东的收益未获满足前,事业合伙人不能提取收益。

上海实力资产管理中心CEO陈理向《红周刊》记者表示:“万科的护城河不仅体现在品牌、企业文化和深铁的资源优势,还表现在其正在平台化和生态化的布局。”万科能力边界的延展,用郁亮的话说,就是万科要做时代企业。

保利地产“巨象起舞”

站在万科身后的另一地产巨头保利地产,2017年1月-11月的销售金额和销售面积是行业第五名的水平,但总营收和ROE水平紧随万科之后。

回顾保利地产历年销售金额会发现,2012年-2015年保利地产销售金额从1017亿元扩大到1541亿元,年复合增长率为14.85%;2017年1-11月保利地产销售金额进一步扩大到2743億元。最近两年来的复合增长率为33.41%——这在行业处于上等水平。

像保利地产这样的巨象为何能突然发力?陈理认为,保利地产长期的品牌维护,以及央企背景带来的政策、资源和融资优势,为其提供了发展基石。

保利地产是央企保利集团旗下企业,重点布局京津冀、长三角、珠三角城市群以及城市带,配合国家战略布局中西部等重点发展区域。和其一样以房地产开发为主业的兄弟企业还有在港上市的保利置业——房地产开发20强之一。保利地产2017年12月公告拟收购保利置业母公司香港控股50%股权,将间接持有保利置业近19.83%股权。收购完成后,两家公司的实际控制人不变,仍为保利集团。这一收购解决了保利同业竞争问题,还实现了央企内部优质资源的整合,保利地产成为保利集团惟一房地产发展平台。

透过这次收购,保利地产将持有保利置业2070万平米的未售土储,强化保利地产在自己传统重镇北京以外的上海和深圳的房地产市场拓展能力,优化其一线城市布局。

在整合集团内部资源以外,保利地产在2017年上半年收购了另一央企中航集团旗下20个地产项目。有机构预计保利地产因此新增建筑面积822万平米。

与资源整合能力相配合的是,保利地产融资成本较低。2012年-2016年,保利地产平均融资成本的峰值出现在2013年,达到7%,到2016年降低至4.7,低于万科。

低融资成本背后,有保利地产发展金融业务的功劳。2010年6月至今,保利地产与中信证券、保利投资、太平人寿等合作成立了信保基金、保利资本、养老基金等。此外,保利地产还在2017年9月成立了中信·保利地产商业一号资产支持专项计划,规模为35.3亿元。另通过子公司保利物业参股了粤港证券等。

从发展策略来说,保利地产坚持“一主两翼”,即以房地产开发经营为主、以房地产金融和社区消费服务为翼。房地产主业在其业务占比中长期保持在95%左右。

保利地产董事长宋广菊明确未来三年重回行业前三。而截至2017年11月,万科等“三强”销售额均超过4500亿元,保利地产则以2743亿元销售额明显落后。若达到宋广菊的要求,保利地产的销售表现就要超预期增长。

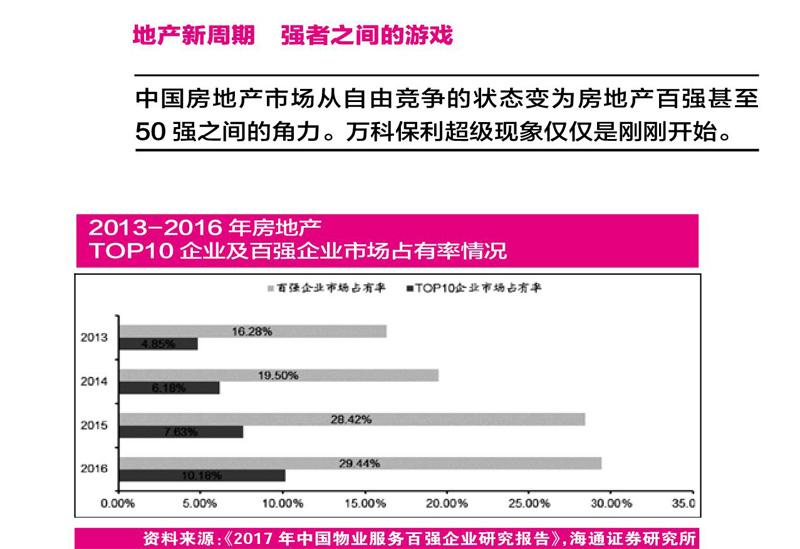

地产新周期 强者之间的游戏

在万科、保利等龙头向寡头转变以及形成塔尖竞争之际,房地产市场本身正经历巨变。瑞银全球房地产股票研究部门负责人Kim Wright在近日表示,中国楼市销量增速将放缓至零左右。

万科在内部会议上也多次提到房地产比过去难做了,小的开发商几乎都拿不起地了。郁亮把变化中的房地产市场形容为“白银时代”,“即便这个行业到了天花板,还有市场占有率不断提高的过程。”

事实上,房地产市场以2017年为节点走进一个新周期。一方面,一线城市的地价因素促使大型房地产公司抱团拿地,小型房地产公司基本无缘一线城市的竞争。另一方面,土地供应政策对房地产企业的财力和后续运营管理能力提出了新挑战。

目前,土地供应趋势是商品住宅用地和租赁用地搭配出让。以上海为例,自2017年7月上海率先在全国推出两块租赁住房用地后,到2017年底,上海已经有29幅80公顷租赁住房用地,预计可建设3万套左右,同时在商品房当中配建60万平方米租赁住房,预计在1万套左右。同样,深圳在2017年11月10日推出首宗“只租不售”住宅用地后,2017年12月30日公告将挂牌出让三宗“只租不售”用地。所谓“只租不售”即要求开方商70年全年期自持租赁。

西峯指出,通常意义上来说,“租购并举”的目的是通过供应增加来解决不同阶层人群的住房需求。“我们也要看到,包括北上广深,以及部分二线中心城市,土地供应长期不足,在土地总供应量没有增加的情况下,‘只租不售的方式并不能有效增加供给。同时综观以上这些城市,目前整体的租赁市场发育偏落后,主要体现在管理水平较低,物业质量偏低等,这导致当前的租赁市场还无法满足不同人群多层次的租赁住房需求。如果能有效引导市场,只有租赁市场是多层次的,有高有低才能吸引人才从购房转向租赁,来满足刚需,缓解买房的压力。”

对比兰州、南京和武汉的“松绑”,北上广深房地产市场正经历深刻转变。西峯向《红周刊》表示,“必须理解中国的房地产市场中不同地区的独特性。在一线城市以及二线中心城市,房地产市场的竞争不仅在于房企的销售规模,还在于服务能力,强者恒强的态势会越来越显著。”

西峯认为,“市场把目光聚焦到地产前10名或者前5名,是比较容易理解的现象。这些房地产龙头具备三个比较明显的优势,一是它们都是全国性房企,拥有全国性的人才优势;二是,它们都采用集中采购模式,拥有完善的供应链体系;三是,各地方各城市的房地产市场有冷有热,全国性房企有更大的转圜空间。尤其是最近5年,一二线和三四线市场不同步,区域小型房企的经营状况可能会经历大波动,全国性房企因为是全国布局,资金周转容易平衡,业绩表现为稳健平滑,规模成本波动以及财务能力等方面都比一般区域性的公司有明显优势。因此,房地产市场份额更多更快地向超级巨头聚拢。”也因此,万科保利超级现象目前来看也仅仅是刚刚开始。

猜你喜欢

名人传记·财富人物(2017年10期)2018-01-10

名人传记·财富人物(2017年10期)2018-01-10

证券市场周刊(2016年50期)2017-01-06

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14