多角度研判A股 或处于接近历史大底的熊末阶段

2018-05-14 16:47马曼然

证券市场红周刊 2018年34期

马曼然

在上期文章中(参见第64期《红周刊》),我们主要从技术角度研判本轮熊市周期的可能结束区域。这次我想更多地从估值层面来研判A股接近历史大底的可能性。

历史上,A股曾有过2005年的998点、2008年的1664点和2012年的1849点三个历史大底。在三个大底的历史低点上,相关主流指数的估值也均创出同一水平线上的低点。那么,当前的估值水平距离历史大底还有多少距离呢?

从沪深A股综合市净率波动图(图1)来看,历史上前三次低点对应的底部估值分别是1.61倍、1.98倍和1.57倍,而目前的底部估值为1.60倍,显然是处于历史底部水平的。

从深A股市净率波动图(图2)来看,历史上前三次低点的数值分别是1.61倍、1.92倍和2.05倍,目前深A的市净率为2.17倍。那么,深A股指数的底部市净率为什么会逐年提高呢?原因就在于这些年深圳市场上的很多新股主要集中于新兴产业,因此在指数成分构成上,与过去周期性产业居多的情况有区别的。当前深A股2.17倍市净率相比2012年的底部市净率2.05倍略高,如果最终底部估值依然符合底部逐步抬高的历史趋势,那么当前深A市净率继续向下的空间就非常有限了。

有别于深市的是,沪A股没有包括中小板和创业板个股。沪A股市净率波动图(图3)显示的历史上前三次沪A股指数市净率的底部数值分别是1.61倍、1.99倍和1.29倍,目前数值为1.38倍,比前两次低,比最近一次高,也处于历史低位的极值。按照1.29倍的极限值,目前沪A股指数市净率的向下空间也不过7%左右。

从中小板市净率波动图(图4)来看,中小板市净率历史三次低位数值分别是2.34倍、2.2倍和2.3倍,而目前只有2.44倍。如果按照历史规律2.2~2.3倍是底部的话,当前向下空间也只有5%~9%之间。

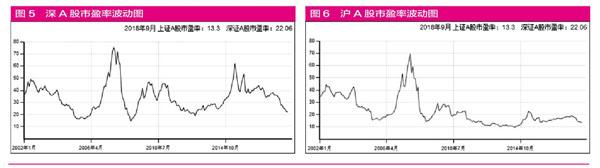

从深A股市盈率波动图来(图5)看,深A股指数的市盈率历史上的三次底部数值分别是16倍、14倍和18倍,目前是22倍。这个数据比历史数值高,但市盈率的底部不如市净率稳定,往往数值差异较大。尤其是深A股近些年的指数构成越来越偏向新兴产业个股,因此底部数值有大幅提高的趋势,上两次的底部就是由14倍抬高到18倍,因此,这次底部数值也会大概率体现出抬高的趋势。

因为这些年扩容了大量的中小板和创业板股,而这些个股的总体估值远高于传统产业蓝筹股,所以这次底部的市盈率数值应该会高于18倍。如果设定合理数值在20倍左右,那么该指数继续向下的空间也不到10%。

从沪A股市盈率波动图(图6)来看,沪A股指数市盈率的历史三次底部的数值分别是16倍、14倍和10倍,目前是13.3倍,低于前两次,高于最近一次,总体也处于底部区域,但不具备太多的短线指导意义。

总体而言,从沪深A股整体的市盈率和市净率角度看,目前的估值水平已经处于历史低位,且已经处于历史三次大底的水位线上。这个现象意味着什么呢?首先,这说明我们将看到的底部不是一個小级别底部,而是类似历史三次大级别的底部,未来等待我们的很可能是大牛市周期。其次,从短期角度看,或许市场还有一些可继续下跌的空间,但整体上,沪深A股指数继续下跌5%~10%后,估值水平将创出历史极值。因此,我认为如果不发生大的影响经济周期的事件,中国股市将迎来重要的大底,投资者还请拭目以待!

猜你喜欢

语数外学习·高中版下旬(2022年4期)2022-07-11

科学与财富(2021年11期)2021-07-04

牡丹江师范学院学报(自然科学版)(2019年1期)2019-09-10

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

证券市场红周刊(2018年21期)2018-05-14

证券市场红周刊(2018年22期)2018-05-14

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

时代金融(2016年29期)2016-12-05