十年等一回:“市场先生”再次发出信号弹

2018-05-14 16:47张俊鸣

证券市场红周刊 2018年34期

张俊鸣

本周,A股持续低气压,除了上证50和上证180指数外,A股其它主要指数都继续创出年内新低。尽管周四出现反弹,但整体上的弱势却一时难以扭转。这样的走势虽然令人失望,但对经验丰富的老手来说则并不意外。每个市场的重要底部,往往充斥着恐慌和绝望,无视低估值的安全边际和各路利好的逐步积累。按照美国投资大师彼得·林奇的“鸡尾酒会理论”,目前的市场气氛正处于人气极度低迷的第一阶段,酒会上谈股色变,“人们宁可谈论牙齿保健也不愿意讨论股市投资”。用比较具体的指标就是成交持续低迷,无论是周二和周三沪市连续两天日成交低于1000亿元,还是两市融资余额逼近两年前的低点,都说明了市场的底部特征已经越来越明显。

虽然当下市场气氛和历史上每一次底部一样惊人相似,但抄底者依然寥寥无几。对于散户来说,目前大部分已经成为套牢一族,少数还有活动资金的,也大多被持续的调整影响了投资信心。可以说,底部从来不是“岁月静好”,而是需要每一个参与者“负重前行”。这里的负重,更多是要承受外界看空情绪的干扰,正所谓“破山中贼易、破心中贼难”,敢买更要敢拿,才能成功走出底部,迎来牛市的曙光。

2016年初底部到来前,股市在半年多的时间里经历了三轮大跌;2014年牛市启动前,股市在2000点上下打磨了将近三年;2008年的见底回升,更经历了国际金融海啸的洗礼,一年内从大牛到大熊,下跌超过七成;2005年的牛市前夜,上证指数经历四年的反复下跌,最大跌幅超過55%。没有人能随随便便成功,即使股市交易只要动动手指就可以完成,但说服自己“买定离手”,需要资金,更需要勇气和信心,还需要有看透股市背后人心起伏的大智慧。

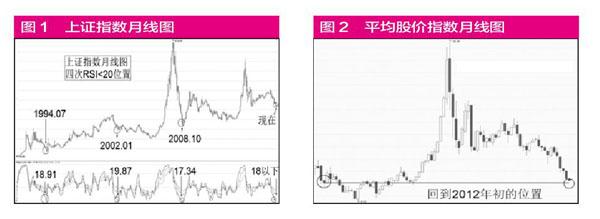

在调整的尾声,往往伴随着超跌和补跌。以超跌而言,月线级别的强弱指标RSI是很有力的一个指标。从历史上来看,上证指数月线级别的RSI指标低于20只有四次,除了目前以外,前三次分别是1994年7月、2002年1月和2008年10月。在此前三次中,1994年7月和2008年10月对应都是历史知名的大底部,而2002年1月虽然不是熊市的终点,但此后也收出月线三连阳,在第四个月调整之后,第五个月伴随当年知名的“6·24”脉冲行情再度扩大战果,反弹周期接近五个月,幅度接近30%,也算是熊市中一次极具操作性的波段反弹行情。而在今年8月收盘的时候,上证指数的月RSI再度跌破20,本周最低更已经跌破18,接近历史上最低的水平,堪称“十年等一回”。如果本月没有出现强力反弹将RSI拉到20以上,那么将成为有史以来上证指数连续两个月的RSI低于20,超跌程度创下历史纪录,孕育更加深厚的反弹动力(见图1)。

除了上证指数之外,不少A股主要指数的月RSI也已经跌破20,其中深成指、深综指、中证1000、中证500、中小板、创业板都已经打穿历史最低值,只有上证50指数还挺在30附近。同时,上证50也是主要指数中距离前期低点最远的指数。因此,在上证50指数在9月份完成补跌,打穿7月份低点之后,大盘将有望复制前三次历史,走出一波较有力度的上升行情。届时能否从反弹演绎成反转,还需要更多的细节和变化来观察。

另一个可以佐证的指针,则是平均股价指数。目前这一指数已经跌到12附近,比2015年的高位跌去63%,又一次回到了2012年1月和2014年6月的位置,对应的点位是2000~2200点,正好是当时四年磨底的底部区间(见图2)。换言之,从平均股价的角度看,现在的上证指数相当于2012年1月的2200点和2014年6月的2000点。而这样的位置,正是2015年牛市高峰时,很多人梦想回到的最初底部的位置。如今底部特征和当年惊人相似,唯有不忘初心,才能再一次把握“市场先生”给出的机会。

价值只会迟到,却不会缺席。在超跌之后,我们可以确定的是,每一天都距离牛市到来更近了一天;不确定的则是,这一天具体在什么时候到来。尽管底部从来不是“岁月静好”,但如果从较长的时间周期出发,在补跌完成之后选择价值型品种和指数参与,未来数年取得超过无风险收益率的成绩,将不是难事。

猜你喜欢

国际商业技术(2022年5期)2022-04-29

证券市场周刊(2021年43期)2021-11-26

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

证券市场红周刊(2019年15期)2019-06-11

证券市场红周刊(2018年41期)2018-05-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27