农村金融与农户内部收入差距关系的研究

2018-05-14 17:05李雪松王超吴明朗

农村经济与科技 2018年23期

关键词:农村金融

李雪松 王超 吴明朗

[摘要]中国正面临农村内部收入差距扩大的压力,农村金融作为我国提振农村经济的重要工具,是否能发挥其收敛农户收入差距的效应呢?针对农村金融与农户内部收入差距的关系,利用GMM研究方法,从金融规模和金融效率方面,对2000~2014年全国27个省市(除西藏和上海)的收入差距和农村金融规模与效率的实证研究。研究发现:(1)我国东部地区农村金融对农户收入差距的收敛效应显著,中西部地区则不显著;(2)与农村金融规模相比,农村金融效率对农户收入差距的收敛效应更强,且该效应随农村金融效率的提高而减弱。

[关键词]农村金融;内部收入差距;收敛效应

[中图分类号]F832;F320[文献标识码]A

1 引言

全面建设小康社会,农村是短板,大家聚焦城乡收入差距时,忽略了农村内部收入结构不均衡的问题,《2016中国经济形势分析与预测》显示,我国城乡收入差距缩小,农村内部收入差距扩大。在十九大提出“乡村振兴战略”,将农村金融作为实现乡村振兴(寻找重要语录)关键抓手的背景下,研究农村金融与农村内部收入差距的关系就凸显出其意义。

2 文献综述

目前,关于农村金融的研究大多聚焦在农村金融与农村经济增长和城乡收入差距的关系研究(冉光和、汤芳桦,2015;姚耀军,2005;叶志强、陈习定,2011),缺少关于农村金融与农村内部收入差距的关系的研究,目前关于农村金融与农村内部收入差距多从正规金融与非正规金融的视角分析,认为农村正规金融与农村收入分配不满足“倒U型”关系,农村金融与农村收入差距呈正相关关系(孙玉奎、冯乾,2014;),认为非正规金融为农户提供了正规金融替代,是正规金融的有效补充,有利于缓解农户内部收入差距(张宁、张兵,2012)。但是多数研究都基于省内农户收入差距,并没有對县市一级的农户内部收入差距进行考量,由于我国金融资源区域间流动性弱于区域内金融流动性,因此,基于县市一级的考察显得更贴合实际。

本文拟从农村金融发展对农户内部收入差距的影响的角度,通过农户收入差距与金融发展水平的关系的研究,考察农村金融对我国农村居民收入分配的影响机制。

3 新制度经济学理论分析范式

从农村金融制度演变路径来看,我国的农村金融制度改革属于机构性改革,沿着一条非常明确的机构改革路径,主要围绕“形成一个以合作金融为基础,商业性金融与政策性金融分工协作的农村金融体系”展开,存在明显的路径依赖特征,即采取“自上而下”的改革方式(张宁宁,2016):通过顶层设计改善制度环境,能够有效地减少制度设计与制度实施的交易费用,改善农村金融运行效率,兼顾制度正义与制度效率。

从农村金融制度供需角度来看,我国农村金融制度不均衡的状况正逐步改善,农村金融抑制情况得以缓解。同时,随着农村金融深化水平提高,农村金融的“制度红利”对农户收入差距的作用也应遵循边际效应递减的规律。农村金融起着资源配置的作用,随着农村金融深化,农户可获取的信贷资源相差不大,在农业技术应用水平等其他因素控制的条件下,农村金融可释放的“制度红利”将随之降低,农户收入差距受农村金融影响较小,受其他因素影响较大。

基于以上制度分析,本文提出如下假设:

假设1:农村金融发展水平对农户收入差距有收敛效应,且该效应在农村金融发展进入发展成熟期后,农村金融对农户收入差距的影响会减弱。

假设2:不同地区农村金融对农户收入差距的收敛效应不同。

4 实证分析

差分GMM估计法能够避免系统内生性造成的个体效应问题,因此本文采用差分GMM分析法对全国27省市农户收入差距gini和各地区农村金融发展水平的关系进行了实证研究。

本文的估计方法使用差分矩估计法(DIF-GMM),通过“向前正交离差变换法”充分利用数据信息,该法可以很好解决模型中存在的变量内生性问题,克服动态面板偏差( Dynamic Panel Bias) ,提高模型的估计效率与稳健性。

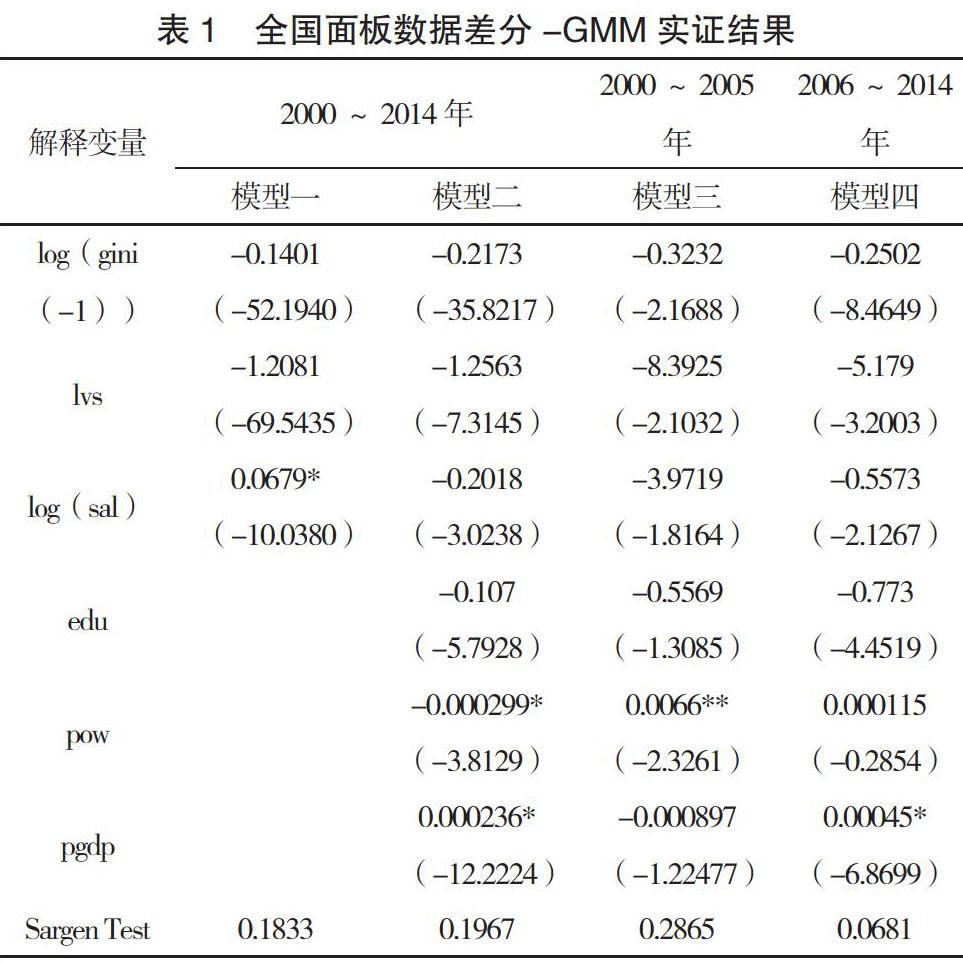

本文利用Eviews对相关数据进行分析,分析结果如表1所示。

本文首先对2000~2014年全国各地区农户收入差距gini与农村金融发展水平fia之间的关系进行了考察,如模型1结果所示,上期基尼系数的百分比变动与农信社存贷款总额的百分比变动以及农信社存贷比的变动对于农户收入差距的影响在1%的水平下都是显著,农信社存贷款总额百分比变动log(sal)系数为正,农信社存贷比lvs系数为负,说明农户收入差距与农村金融发展水平之间存在相关关系。

然后加入农户个人收入pgdp等控制变量,对模型2进行检验, 模型1、2结果都表明农村金融发展水平的两个指标农信社存贷款总额sal在5%水平下显著,农信社存贷比lvs 在1%水平下显著,与模型1不同的是,加入控制变量后,农信社存贷款总额百分比变动log(sal)系数变为负数,说明农村金融在起到的资源配置作用需要其他手段配合才能发挥其降低农户收入差距的作用。二者对农户收入差距都有着负向作用,证明农村金融发展对农户收入差距有着收敛效应成立。

在全样本面板回归模型的基础上,本文根据我国2006年农村金融体制改革,将时间划分为2000~2005年与2006~2014年两个时间段对各地区农户收入差距与农村金融的关系进行进一步考察,研究结果如模型3、4所示:模型3中农信社存贷款总额百分比变动log(sal)与农户收入差距的系数在10%水平下显著为负,模型4中农信社存贷款总额百分比变动log(sal)与农户收入差距的系数在5%的水平下显著为负,且模型3中农信社存贷款总额百分比变动log(sal)的系数的绝对值明显地大于模型4中农信社存贷款总额百分比变动log(sal),(3.97192>0.557296)。然后考察农村金融的另一个指标存贷比,模型3中农信社存贷比lvs的系数在5%水平下显著并且为负,模型4中农信社存贷比lvs的系数在1%水平下显著并且为负,且模型3中农信社存贷比lvs的系数的绝对值大于模型4中农信社存贷比lvs的系数的绝对值(8.392535>5.178995),这里就证明了本文第一个假设,农村金融对农户收入差距有收敛效应,且该效应随着农村金融改革深化释放的“制度红利”逐渐减少,对于农户收入差距的收敛效应减弱。

根据对DIF-GMM模型的SargenTest检验结果来看,四个模型的伴随P值都大于0.05,说明模型工具变量是外生有效的。

考虑到我国东中西三个经济地区经济金融发展水平不一致,本文继续利用Eviews8.0进行了东中西三地农村金融与农户收入差距关系的比较,结果如表2所示。

从模型五来看,上期的收入差距仍然对当期收入差距有着负的影响,而核心变量里只有农村信用社存贷比lvs对农户收入差距gini在1%水平下有显著的负向影响,且与模型二中全国各地区面板数据实证结果对比看来,东部地区农村信用社存贷比lvs对农户收入差距gini的收敛效应更强(3.5172>1.2563),控制变量农户受高等教育程度edu在10%水平下显著为正,原因可能在于农户受高等教育程度提高,农户会引入其他更新的农业技术和管理技术,因此与未引入农户收入差距扩大。但是,与模型二不同的是农村信用社存款总额sal对农户收入差距gini的影响在模型五中是不显著的,同时,另外两个控制变量在此也并不显著,说明在东部地区农村金融影响农户收入差距的主要因素是农村信用社存贷比,即农村金融的效率,原因可能在于东部地区社会经济较为发达,农业应用水平趋于一致,农村金融规模较为庞大,因此农村金融深化成为影响农户收入差距的主要因素。模型六、七则各个变量在10%水平下都不显著,表示中部、西部地区农村金融对农户收入差距没有影响,原因在于中西部地区农村金融抑制仍然较为严重。证明本文第二个假设我国不同地区农村金融对农户收入差距的收敛效应是不同的。

5 结论与建议

本文基于动态面板数据模型运用DIF-GMM研究方法,尝试构建了我国农村金融制度供需结构的制度分析框架,在控制了农业技术应用水平等变量后,对我国农户收入差距和农村金融的关系进行研究。模型克服了变量的内生性问题,结论具有稳健性。研究结果认为:

(1)从整体上而言,我国农村金融对于农户收入差距具有收敛效应,并且该效应随着农村金融的发展呈现边际递减,在农村金融发展的初期,农村金融对农户内部收入差距的收敛效应更显著,其中农村金融效率对农户收入差距的收敛效应强于农村金融规模,教育对于农户收入差距有显著的收敛效应;

(2)我国东部地区农村金融对农户收入差距的收敛效应高于全国平均水平,中西部地区则该效应较弱。

据此本文提出如下建议:

从实证结果来看,我国农村金融对于缩小农户内部收入差距有着重要作用,因此发展农村金融是我国提振农村经济,保持收入分配公共性的重要措施。

(1)促进农村金融深化改革,加快中西部地区农村金融发展。我国东中西地区农村正式金融发展不均衡,农村金融在中西部地区不能有效发挥其缩减农户收入差距的作用,因此需要加快我国中西部地区农村金融发展。非正规金融由于其辐射范围小,面临的风险小等因素,可以为正规金融在农村地区的信用体系建设提供积极、有效的帮助,降低正规金融机构的风险,因此,尽早将非正规金融纳入法制轨道,构建科学的非正规金融体系,建立正规金融与非正规金融的联结激励机制,降低非正规金融背景下非理性的融资行为,提高正规金融在农村地区促增长、减差距的作用。

(2)降低农村“金融门槛”,推进农村土地改革与抵押品机制改革。农村金融发展的一个重要制约因素是抵押机制的不完善,在现行的农地制度下,农户无法利用手上的农地资源获取信贷,虽然目前各个地区试点进行“连坐”贷款责任制、公社贷款等多种从形式上降低“金融门槛”的措施,但是并没有法律法规的支撑,因此,推进我国农地制度改革,将农户土地经营权、承包权明确法律权利,为农户贷款提供法律支持,同时,改革我国现有的所有权贷款机制,放宽农户贷款约束。

(3)合理分配教育资源,提高农村居民人力资本。教育是农村居民提高收入能力,增加经济潜力,缩小收入差距的关键途径,合理分配教育资源,提高农村居民受教育程度有利于提高农户对农村金融、农业科学技术等提高其收入能力手段的认知能力,提高农村金融缩小农户收入差距的效率。

[参考文献]

[1] 冉光和,汤芳桦.我国非正规金融发展与城乡居民收入差距——基于省级动态面板数据模型的实证研究[J].经济问题探索,2012(01):185-190.

[2] 姚耀军.非正规金融发展的区域差异及其经济增长效应[J].财经研究,2009(12):129-139.

[3] 叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011(02):42-56.

[4] 張宁,张兵.农村非正规金融、农户内部收入差距与贫困[J].经济科学,2015(01):53-65.

[5] 张宁宁.“新常态”下农村金融制度创新:关键问题与路径选择[J].农业经济问题,2016(06):69-74.

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商业文化(2020年8期)2020-04-20

今日财富(2020年5期)2020-03-23

今日财富(2019年13期)2019-06-20

时代金融(2016年27期)2016-11-25

中国经济周刊(2016年38期)2016-09-29

首席财务官(2016年3期)2016-03-25

当代贵州(2016年3期)2016-03-19

重庆工商大学学报(西部论坛)(2014年6期)2014-12-03

北方经济(2014年1期)2014-03-05