农业行业借壳上市的审计风险及应对策略

2018-05-14 08:55严雨桃

财讯 2018年24期

严雨桃

近年来,证券市场财务造假事件中农业类上市公司越来越多。原因在于农业类公司具有现金交易量多、采购和销售十分分散、存货盘点很困难等问题,本文对农业公司借壳上市的动因、审计风险进行了研究并提出对应的审计策略,以期为农业企韭的审计工作提供一些借鉴。

借壳上市 农业行业

审计风险 财务造假

在2016年11月中国证监会一共发出了135份行政处罚决定书,其中有12份处罚是涉及到财务造假的问题。而在这12个案例中,有6个企业都属于农林牧渔行业,分别是康华农业、山东好当家、参仙源、福建金森林、北大荒农业、振隆特产,同时由于国内部分农业企业通过重大资产重组借壳上市的行为,虚增资产,造假营业往来使得审计工作更加难以展开。因此,如何审计一个农业行业借壳上市公司的研究,不仅具有重要的理论意义,还对中国资本市场的运作具有借鉴作用。笔者以康华农业借壳步森服饰财务舞弊为例,研究农业行业借壳上市的审计风险及应对策略。

案例分析

(1)事件始末

2014年8月22日,浙江步森服饰股份有限公司(以下简称步森股份)公告资产重组预案,拟通过重大资产置换、资产出售、发行股份购买资产、发行股份募集配套资金等一系列交易,实现广西康华农业股份有限公司(以下简称“康华农业”)借壳上市。

重组预案公布后,康华农业的财务数据及相关信息引起媒体质疑。多家媒体对其轮番发出质疑声音,在2014年10月27日,步森股份于当天收到《中国证监会行政许可项目审查一次反馈意见通知书》,证监会要求步森股份就相关问题进行书面说明和解释,并在30个工作日内提交书面回复意见。2014年11月27日,步森股份宣布终止上述资产重组2015年5月14日,康华农业发布公告称,公司于5月12日接到中国证监会调查通知书,因涉嫌违反证券法律法规,根据有关规定,证监会决定对公司并购康华农业事项立案调查。2016年3月1日,步森股份发布公告称,公司近日收到了中国证监会《行政处罚决定书》,证监会决定,责令步森股份改正,给予警告,并处以30万元罚款。

(2)康华农业借壳上市财务舞弊的动因分析

由舞弊三角理论可知企业舞弊的产生是由三方面的原因组成的,分别是:压力、机会、和自我合理化。缺少上述任何一项要素都不可能真正形成企业的舞弊,就像燃烧需要空气、易燃物、明火一样。舞弊三角中的三个因素是两两相互作用的。康华农业财务造假,只是为了借壳上市圈钱。并且借壳上市后康华农业可以得到地方银行大额贷款1.2亿元,如此高的金钱诱惑使得康华农业不惜财务造假。在注册制没有全面铺开之前,一些非上市公司为了上市来分羹,可以不惜代价“借壳上市”,在此背景之下,一些上市公司的“壳资源”价值凸显。加上几乎没有任何违规成本,一些非上市公司不惜包装粉饰以至于“借壳业绩、虚报财务数据、虚增营业收入,上市”行为大行其道。

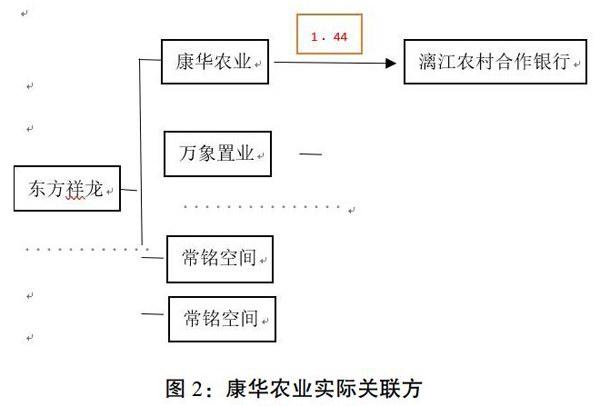

康华农业舞弊手段较为隐秘、便捷。康华农业的基本开户行都是广西桂林漓江农村合作银行,广西桂林漓江农村商行是该企业的关联方银行。既然是关联方,那么虚增银行存款财务造假就非常方便了,不易被发现。

审计风险

(1)收入审计易出现的风险

康华农业采用伪造产权证明与银行账户来虚增资产,采用钱货两清的现金交易模式伪造销售数据、虚增收入;并且康华农业还通过虚增土地估价、伪造银行对账单、隐瞒关联方交易、伪造合同和虚开发票的方法粉饰财务报表;最后康华再通过虚构交易,并在银行存款、应收账款、预付账款以及在建工程等多个科目倒账,最终把虚增的收入计人到在建工程项目。农业类上市公司销售上的终端分散、现金交易特点使得其舞弊更隐蔽,让核查收入变得更加困难。

(2)存货审计易出现的风险

康华农业就利用生物资产难以计量的特殊性来虚增巨额资产和利润,同时利用渔业资产难以盘点的特性,通过存货的盘亏与盘盈来达到盈余操控的目的。实务中,有些农业企业利用该特点虚构资产,盘点时将他人的财产当作是自有财产,如将其他企业寄存的资产、租赁的资产冒充自有财产,或者虚构新繁殖出来的生物资产。

(3)借壳上市审计风险

借壳上市就是将上市的公司通过收购、资产置换等方式取得已上市公司的控股权,这家公司就可以以上司公司增发股票的方式进行融资,从而实现上市的目的。上市公司并购重组交易中最重要事项就是确定标的资产交易对价,通常情况下,并购重组中的财务造假通过虚增利润、提高估值的手段获取更多上市公司权益和巨额利益。在康华农业的案例中,康华通过重组资产的方式利用布森服饰上市,康华农业是借壳上市方,它并不是上市公司,所以可以理所当然的认为该公司的行为将不会受证监会的管控,可以随心所欲的造假。

应对策略

针对农业上市公司的审计过程要注重现场检查、多进行实地走访通过现场检查、實地走访这种最直接的方式来获取审计证据。在核查农业上市公司多项业务的真实性方面相对于其他审计方式更加相关和可靠。建立针对农业上市公司的预警指标体系,为监管机构审查、鉴别财务造假提供依据。我国证监会、证交所应当根据中外财务造假的案例研究、信用评级机构的各项指标,总结农业上市公司的风险特征,创立一套系统的预警指标体系,对于预警指标出现异常波动的农业上市公司,将其列入重点监管名单,适时进行突击检查,以防范财务造假。

[1]赵德武等.独立董事监督力与盈余稳健性一一基于中国上市公司的实证研究.会计研究,2008;9

[2]尹平、周芳:《当前则务造假的基本走势与治理对策思考——国内26本杂志刊载的186个审计案例的实证分析》,《审计研究》2004年第1期。

[3]洪荭、胡华夏、郭春飞:《基于GONE理论的上市公司则务报告舞弊识别研究》,《会计研究》2012年第8期。

[4]胡海川、张心灵、范文娟:《农业上市公司财务造假问题研究》,《财会月刊》201年年第23期。

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15

财会月刊·上半月(2022年4期)2022-04-24

科学与财富(2021年35期)2021-05-10

今日财富(2018年3期)2018-05-14

现代商贸工业(2016年11期)2016-12-26

经济(2016年10期)2016-05-04

南风窗(2014年3期)2014-09-10

环球时报(2009-06-18)2009-06-18