基于VAR模型的第三方支付对商业银行负债业务的影响分析

2018-05-14 08:55谢林

财讯 2018年25期

谢林

利用2006~2017年我国16家主要商业银行的面板数据,在互联网金融中第三方支付对商业银行负债业务影响进行系统剖析的基础上,运用动态非结构VAR模型进行了实证检验。研究表明:第三方支付对商业银行产生了不完全替代效应,其对商业银行负债业务产生正向影响,但对其增加了负债成本,互联网金融与商业银行的合作是化解冲突、减缓不利影响、实现共赢的有效通道。

互联网金融 商业银行

第三方支付 负债业务

引言

近几年,互联网金融冲击了商业银行传统业务。互联网金融中的第三方支付如何影响商业银行?本文先定性分析第三方支付对商业银行负债业务的影响,然后实证定量分析第三方支付对商业银行负债业务的影响。最后分析总结,得出结论与建议。

理论分析与假设提出

(1)第三方支付理论分析

第三方支付是指在缺乏法律支持或信用保障的情况下,第三方机构与银行签约,成为资金支付的中介。传统商业银行对于互联网的冲击作出建立电商平台等改变来做出应对。因此,考虑数据易得性等因素,本文将从第三方支付代表互联网金融对商业银行负债业务影响进行分析。

(2)第三方支付对商业银行负债业务的影响

第三方支付平台发展促使客户抽开部分存于银行的资金用于日常消费来满足流动性资金需求,这一举措将活期存款等存款改变了流通渠道,但最终货币基金又回到银行。根据央行规定,第三方支付机构需将风险准备金计提,计提后的余额放于备付金账户,机构提取利息收入的10%,因此商业银行的负债成本增加。

由此可得出假设:互联网金融模式下,第三方支付对商业银行负债业务具有正向影响,但使负债成本增加。

变量选取与模型设定

(1)研究样本与数据来源

鉴于银行业实际情况,本文选取16家主要商业银行2006 - 2017年的面板数据,数据来源于Wind数据库及各家银行年报。这16家银行分别为民生银行、光大银行、中国银行、招商银行、建设银行、广发银行、交通银行、兴业银行、农业银行、浙商银行、工商银行、渤海银行、中信银行、浦发银行、平安银行、华夏银行。由于这些银行占据很大市场份额,因此可代表银行的整体情况。另外,本文将所有指标数据进行自然对数化处理。(2)变量选取与说明

1.第三方支付

以2017年为例,第三方支付交易规模达到1603495亿元,其在互联网总交易规模中占据较大份额。在考虑数据易得性和平稳性的情况下,本文拟采用第三方互联网支付交易规模来代表第三方支付水平,数据来源于艾瑞数据。

2.传统商业银行

鉴于银行系统重要性差异,本文将使用加权平均指数方法处理后的付息负债代表负债。下文所使用的全银行业总负债数据来源于中国银行业监督管理委员会公布的数据。付息负债计算公式如下:

(1)式中:SBA表示样本银行总负债;TLA表示全银行业总负债;IBLA表示样本银行付息负债;IBA表示经过加权得到的付息负债。

(3)模型设定

向量自回归模型,作为非结构模型,用于分析经济系统动态性联系。此次研究量化分析了第三方互联网支付与商业银行形成的动态系统,揭露前者对后者产生的影响,故采用该模型来展开实证分析。

实证分析

(1)变量平稳性检验与协整检验

变量的平稳性和不同变量之间的关系决定了VAR模型可靠性。VAR模型在变量平稳时,可直接建立;变量非平稳但存在协整关系可直接建立VAR模型。所以,在建立模型前,需检验变量以及变量之间关系的稳定性。单位根检验是现在普遍检验序列平稳性方法。此次研究中,单位根检验结果如表1所示。

从表1的结果可以看出: LNAA和LNIBA这两个时间序列平稳,且LNAA和LNIBA同为含截距项,不含趋势项二阶单整。LNAA和LNIBA可能协整,满足协整检验前提条件,可对它们进行Johansen协整检验。

Johansen检验是当前应用较为普遍检验变量之间的关系平稳性的方法。在进行Johansen检验前,首先要确定模型的最优滞后期,根据无约束VAR模型的残差分析和AIC准则来确定其最优滞后期为1。Johansen检验结果如下表2、表3。

根轨迹值检验结果显示:P=0.0130小于0.05,拒绝没有协整方程的原假设。P=0.0966大于0.05,接受最多一个协整方程的原假设。根轨迹检验显示存在一个协整方程。

最大特征值检验结果显示:P=0.0275小于0.05,拒绝没有协整方程的原假设。P=0.0966大于0.05,接受最多一个协整方程的原假设。

该检验证明LNAA和LNIBA具有协整关系,可进行脉冲响应函数分析。

(2)基于VAR模型的脉冲响应函数

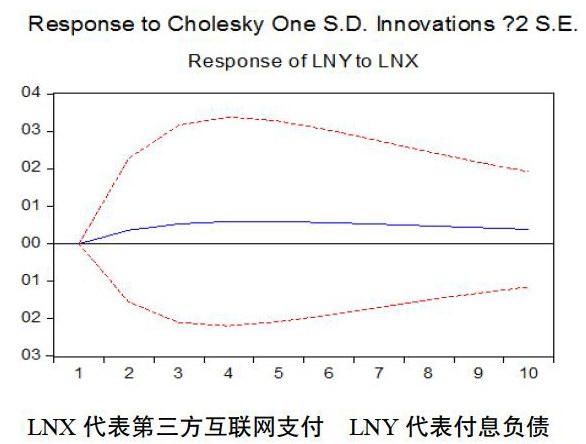

1.第三方支付对负债业务的影响

由图可知,当第三方支付得到正向冲击后,付息负债也发生正向的波动。第一、二、三年向上的带动作用逐渐增强,第四年达到最高点,然后向下减弱波动。结果符合假设。

结论及政策建议

(1)结论 上文实证结果显示,第三方互联网支付正向地影响了商业银行的负债业务,对此,商业银行应与第三方支付合作。在一定程度上,第三方支付代替了商业银行支付和融资功能,但仅仅只是资金的流动渠道发生了一点改变,最终,第三方支付资金的存取仍会通过银行。它们合作能够将吸附社会上的闲散资金等转为银行定期存款,因而拓宽了存款来源。因此,第三方支付正向地促进了商业银行。当前,第三方支付的优势即代表现代互联网金融的优势,同时,为传统金融业尤其是商业银行的劣势。虽然,第三方支付的出现不会完全取代商业银行的负债业务,但其发展仍然负面影响了商业银行自身业务的发展,比如增加了商业银行的负债业务的经营成本,降低了负债业务的利润点,对于现在银行业整体利润下滑的情况下,无疑是增加了经营负担,加大了生存压力。对此,商业银行需要根据第三方支付等互联网金融对其产生的影响,对银行内部工作环境及外部市场环境作出相应的改善。

(2)政策建议

1.转变服务理念,适应新金融环境

现在,整个银行业不能仅仅依靠过去单一的服务来生存,尤其现代金融对其产生的冲击下,现在商业银行应按市场需要,将自身打造成以客户为中心,按其需求,提供多元化金融服务中介。现代人在消费观念较其以前发生了很大转变,进而其对消费服务方式有了更高的追求,电子商务企业能够在客户需求上做出一些创新,比如开启“消费+金融”模式。对此,传统银行也必须顺应市场,在服务观念上有所转变,进而将服务水平变得更加满足现代客户的需求。

2.优化信息技术,提高业务绩效

在当代信息技术发展迅猛的年代,商业银行应该与时俱进,利用创新性的信息技术改造传统的冗杂的业务流程,提高工作效率,改善用户体验。商业银行需要改变环节过多,周期过长等缺点来降低投诉率高等问题。

3.吸收其他金融行业优势,提升自身能力

商业银行应对于日益成熟,创新性强的互联网企业对于整个市场的互动性创新做出一系列对应性的创新。商业银行应搭建一个服务平台,将客户与银行直接联系起来,在此平台上,充分发挥银行在资金充裕、客户沟通良好、信誉优良等方面的优势。将积累的客户及其交易信息形成一个数据库,以便于按照客户的实时需求来对其自身业务创新。

[1]李朋林,董一一.互联网金融对商业银行核心业务的影响一一基于2006~ 2016年我國主要商业银行的面板数据[J].财会月刊,2018( 10):15 3-161.

[2]叶伟超,祝健.基于VAR模型的第三方支付对商业银行的影响分析[J].福建金融,2017( 12):19-24.

[3]眭方微,第三方支付对商业银行业务的影响研究[D].成都理工大学.2016.

[4]李晶,互联网金融对商业银行传统业务的影响研究[D].暨南大学,2016.

[5]陈青生,我国第三方支付平台对商业银行的影响及分析[J].产业与科技论坛,2018,17( 02):66-67.

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国经济周刊(2017年19期)2017-05-23

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

试题与研究·中考化学(2016年1期)2016-09-30