我国商业银行资产管理业务风险研究

2018-05-14 08:55洪超伟

财讯 2018年25期

洪超伟

对我国的商业银行两言,资产管理业务是一种全新的业务,是在利率管制、金融脱媒、分业监管的环境下逐步发展起来的一项金融创新业务。一方面资产管理业务扩大了银行负债筹资的方式,为银行增取了风险更小的资金来源。但是由于分业监管的模式,我国商业银行通过理财产品等资产管理业务的筹集的资金去向缺乏有效的监管,导致了系统性风险发生的可能行增加。本文通过探讨当面我国银行韭资产管理业务其主要以理财产品为主的资金流,及资金使用的参与者,及当前的监管模式,论述我国当前商业银行的资产管理业务引发的风险及银行面临的发展机遇。

资产管理业务

理财产品 金融创新 系统性风险

研究现状

王聪、余蓉( 2005)通过研究对比美国金融机构的资产管理业务和我国商业银行的资产管理业务,发现尽管我国银行业的资产管理业务规模极大,但是由于金融产品单一、市场的结构简单、限制了我国投资者的资金投资方向,当前我国的资产管理业务的发展程度远远不能满足我国金融消费者的消费需求。

马理、李书織( 2016)在其文章中,通过对我国的四家大型的国有商业银行及22家股份制商业银行、城市商业银行的理财产品的面板数据、进行回归分析。研究发现我国的商业银行通过发展资产管理业务(理财产品业务)可以显著的改善银行的经营业绩、增加银行盈利能力、优化商业银行的资产负债表的表内项目。同时也发现了我国的不同类别的商业银行在发展资产管理业务中,也存在差异化的特征。并且建议商业银行加大力度发展资产管理业务、进而提高银行的经营水平。

姜再勇( 2014)在研究我国商业银行资产管理业务发展缓慢的原因时认为,监管套利、商业银行的金融产品单一、资产证券化发展速度缓慢、金融脱媒、当前政策环境及金融市场条件下,商业银行缺乏足够的有效的,能够对其资产负债进行操作的工具。但是其同时指出了,当前旺盛的金融消费需求,是我國商业银行发展资产管理业务的机遇。文中提出加快我国利率市场化、规范资产证券化、加强现行条件下的监督能力是我国商业银行发展资产管理业务的必由之路。

刘帅( 2015)通过研究国外金融机构发展资产管理业务的历史进程,阐述了我国商业银行发展资产管理业务的重要途径、任仁( 2015)在其文章中,研究和分析了资产管理业务对商业银行的资产负债表的影响。

我国资产管理业务的发展现状及面临的风险

2017年,监管部门以守住不发生系统性风险的底线为基本前提,以推动银行理财回归代客理财的资管业务本源为宗旨,加强监管,治理乱象,防范风险,积极引导产品转型。在此背景下,银行业理财市场运行总体平稳,主要指标保持稳定,呈现出稳健发展的良好态势。

(1)总体情况

截至2017年底,全国共有562家银行业金融机构有存续的理财产品,理财产品数9.35万只,理财产品存续余额29.54万亿元,较年初增加0.49万亿元,同比增长1.69%,全年增速同比下降21.94个百分点,月度同比增速曾连续8个月下降。至2017年底,我国商业银行发现的理财产品增速第一次出现下降,其原因是我国现行推行的金融去杠杆政策的有效实施。

(2)不同投资者类型产品余额

截至2017年底,一般个人类产品存续余额为14.60万亿元;高资产净值类产品存续余额为2.91万亿元;私人银行类产品存续余额为2.28万亿元;机构专属类产品存续余额为6.50万亿元;金融同业类产品存续余额为3.25万亿元;

当前我国的理财产品的投资者主要以个人为主。由于当前我国的金融市场中,金融市场发展缓慢,可供消费者选择的金融产品较少、另一方面,我国股市具有较大的不确定性,减少了我投资者对股市的投资欲望。因此较多的可供支配的家庭资金均流向了商业银行的理财产品中。

(3)保本和非保本理财产品余额情况

目前,银行发行的理财产品主要有保本和非保本两大类。保本理财产品应纳入银行表内核算,视同存款管理,相应纳入存款准备金和存款保险基金的缴纳范围,相关资产应按银监会规定计提资本和拨备。

截至2017年底,非保本产品的存续余额为22.17万亿元,占全部理财产品存续余额的75.05%,较年初下降4.51个百分点;保本产品的存续余额为7.37万亿元,占全部理财产品存续余额的24.95%。由于非保本的理财理财产品属于银行的表外业务,银行不需要对该非保本的理财产品承担更多的风险,非保本的理财产品能够有效的提高银行的盈利能力。因此,近年来我国的商业银行纷纷加大了对理财产品的营销力度,以求快速占领市场。

(4)理财产品资金的投资方向

债券是理财产品重点配置的资产之一,在理财资金投资的资产中占比最高。其中,国债、地方政府债、央票、政府支持机构债券和政策性金融债占理财投资资产余额的8.11%,商业性金融债、企业债券、公司债券、企业债务融资工具、资产支持证券、外国债券和其他债券占理财投资资产余额的34.08%。但是近年来,受银行理财产品市场的竞争影响,以及投资者对收益率的要求以及金融监管下限制了银行理财对非标资产的配置,越来越多的理财产品资金开始投资权益类的资产,部分理财产品是以本来被禁止或受到严格监管的金融产品为中介或者将其打包,从而形成的证券资金池,包括信托产品、债券和股票等。因此非保本的理财产品的资金由于缺少监管正在越来越多的流入高风险的行业及投资项目。增加的系统性金融风险发生的可能性。

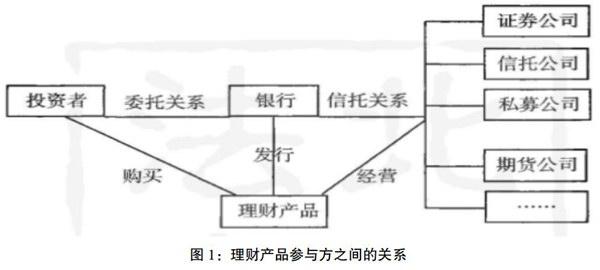

银行理财产品的资金链

一般情况下,银行只是作为中间人代表需要资金的借款人向投资者发行理财产品。这也就意味着银行发售理财产品不像发售保证本金的一般金融产品一样必须记人银行的资产负债表,而是作为银行的表外业务而存在。银行接受投资者的委托,将募集的资金委托给第三方资产管理机构管理,按照资产管理计划的约定获得投资收益,承担投资风险。

在投资期限结束之后,银行与投资者根据委托合同的约定与客户分配收益。通常,银行会为信托或证券公司等第三方资产管理机构提供担保,承诺向投资者偿付或是在将来特定时间回购信贷资产,从而模糊了银行表内外资产的界限如图1。

部分理财产品并没有实际有效的资产或担保人作为支撑,因此最终会产生系统性风险。大约70%的理财产品与债券和货币市场相关。从技术角度而言,理财产品与普遍应用于美国市场的担保债务凭证( CDO)相似。当其他投资者不再购买CDO产品且CDO的所有者违约时,银行便只剩下无法再出售的打包贷款。这种资产负债不匹配的现象显然是令人担忧的,尤其是当中国经济增速减缓以及股市下滑时,情况会更糟。当理财产品无法兑付的时候,投资者会期望银行赔付投资者产品本金和利息,但是银行并没有能力保证所有产品的兑付。

银行发展策略

对于银行而言,资产管理业务一方面可以有效增如银行的资金来源,另一方面非保本的理财产品可以出表,以达到优化资产负债表的目的。但是必须承认的是,由于当前我国的商业银行相对于国外的金融机构处于更特殊的地位,我国居民的金融素质相对较低,居民盲目的信任商业银行信用。非保本的理财产品的也具有刚性兑付要求、所以本质上对资产管理业务资金有更高的要求。为了降低理财产品资金的风险,和维持理财产品资金的稳定来源,银行也应该更加优化自身的理财业务。

(1)业务协同上,我国的商业银行的资产管理部门应该与集团其他部门及子公司密切开展合作,有效利用其他部门建立的潜在客户,挖掘更多的机会,实现良好的经营协同效应,在内部定价、资金成本和风险溢价等问题的分担上保持良好沟通,并达成意一致,共同合作,推动集团向前发展。

(2)强化风控能力,实现对资产管理业务资金的资金流向的把握,通过合同安排有效掌握和了解合作的信托公司的资金使用,控制资金链长度。应尽量避免理财产品资金的资金链过长,资金链的成本过高导致资金使用者将资金运用于风险过高的项目。

(3)增强对机构人员的道德教育和内部控制,避免地方银行高管人员虚假发行不经授权的银行理财产品,有效避免对金融消费者的渠道风险。银行高管利用英行信用欺诈消费者的案件屡见不鲜,为增强消费者对银行理财产品的信任,应增强增强对机构人员的道德教育和内部控制。

[1]王聪,于蓉、美国金融中介资产管理业务发展及启示[J].金融研究,2005(7): 163-170.

[2]马理,李书織.资产管理业务对商业银行收益与风险的影响效应研巧[J].统计研究,2016,33 (11): 32-41.

[3]姜再勇.关于国内资产管理业务发展问题的思考[J].金融监管研究,2013 (11):37-47.

[4]刘帅.国外银行业资产管理业务发展特色及趋势[J].新金融,2015( B12):31-35.

[5]任仁.国内商业银行资产管理业务投资运作研究[J].财经界,2015(32):21-21.

[6]2017年中國银行理财产品市场分析报告.

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21