会计职业道德决策框架

2018-05-14 08:55胡耀文

财讯 2018年14期

胡耀文

本文从霍夫斯泰德与费尔南德斯文化价值理论入手,在上位层面梳理中国文化价值观,阐明利于做出有效道德决策的个人价值观并通过对比中美会计职业道德规范,在分析三者差异化的大背景之下求同存异、取长补短,构建适用于我国具体商業情形的会计职业道德决策框架,进而将此框架运用于香港上市公司佳兆业典型“甩锅”案例的道德决策分析。

价值观 道德规范

会计职业道德 决策

引言

会计泰斗潘序伦先生早年曾将会计职业道德归纳为“公正、诚信、廉洁、勤奋”,其又提出“会计职业道德是品德、责任、业务技术三方面的合体”。潘先生会计职业道德思想既包括以信字贯穿的儒家道德思想亦包括以实字渗透的现代会计道德思想,此外,先生对会计职业道德的归纳、定义不断更新,可见其对相关研究的重视程度,作为会计专业的研究生更应向先生这般重视自身会计职业道德素质的培养并结合自己的思维模式构建一套行之有效的会计职业道德决策框架,以便在日后正式成为会计实务工作者(亦可称为会计信息创造者)在面临两难困境时有一个行为参照。

个人价值观西方学者对跨文化理论的研究影响力较大的有霍夫斯泰德5个维度的价值观研究、施瓦茨有关10个价值观动机类型的研究、邦德的中国人价值观研究以及由英格尔哈特的“世界价值观调查”研究,荷兰人类学家霍夫斯泰德于1967—4973年间通过对美国IBM公司设在全球53个国家或地区的分公司中的11.6万名员工进行抽样调查得出了文化价值观的4个维度,分别是“个人主义一集体主义”、“权力差距”、“不确定性规避”和“男性化—女性化”。基于这4个价值观维度,使用不同指数对53个国家和地区进行比较,于1980年发表著作《文化的后果:工作价值观的国际差异》。1988年与邦德合作增加了第5个维度,“长、短期取向”。

中国是权力差距大、具有集体主义倾向、不确定性规避较强、男性化程度较高的国家,追溯过往,对我国文化价值观影响较深的是儒教、道教和佛教,分别强调人治、无为而治及无常,对法律法规的重视程度不够,特别是在儒家文化的影响之下,人们往往缺少勇敢的品行,承认较大的权力差距,如今虚假会计信息的披露大多是会计人员在外部压力之下(往往屈从于领导权),无奈粉饰会计信息,最终更是可能成为“背锅人”。

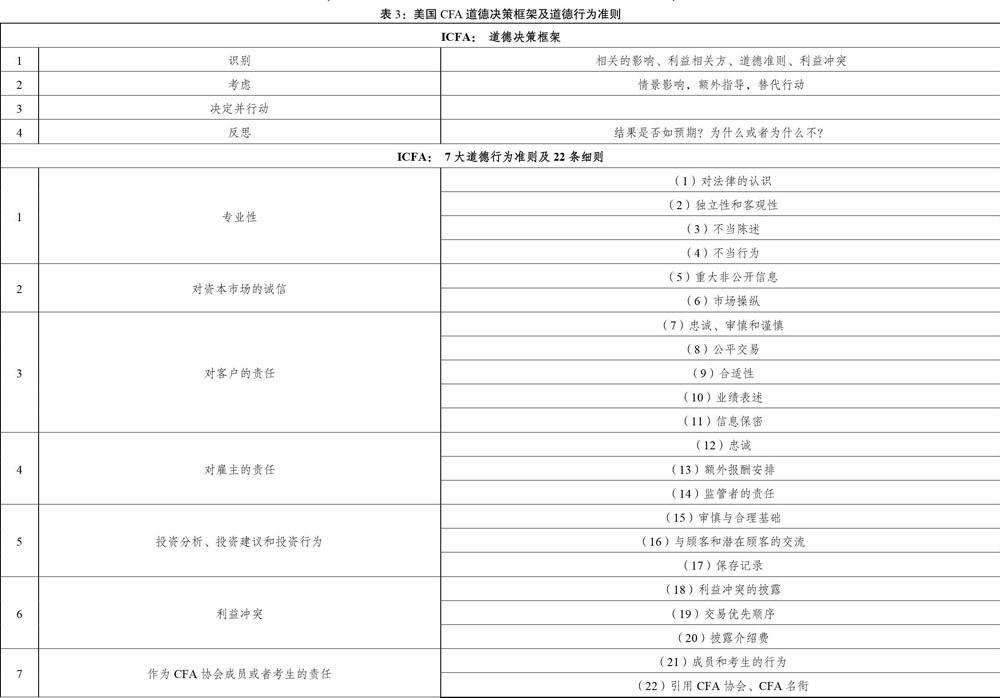

中美会计职业道德规范比较美国各职业团体制定的道德规范,主要有美国注册会计师协会制定的《注册会计师职业行为规则》、财务经理协会制定的《财务经理道德规则》、管理会计师协会(IMA)制定的《管理会计师道德行为标准》等。

表3:美国CFA道德决策框架及道德行为准则

美国对于职业道德规范更加细致化,特别是ICFA更是细化至22条细则,每条细则下面又有若干强制性做法和推荐性做法,更多以判例的形式将未来在工作中可能遇到的需要做出道德决策行为的情景模拟出来并提供相应指导性意见,几乎囊括所有情景。

另一方面,美国会计职业道德体系主要按照注册会计师、管理会计师、财务经理的职业责任与义务的不同分别提出,中国可借鉴美国经验,在注册会计师职业、财务会计职业、管理会计职业领域有针对性地出台职业道德规范性文件。

总体来说,我国道德准则的内容过于笼统,目前还只是以框架性的内容形态存在,道德决策框架也主要借鉴ICAS,尚未形成中国特有的会计职业道德规范体系及决策框架,在可操作性上远不如美英,应在会计职业道德具体准则的细致化方面做出更多努力。

会计职业道德决策框架的构建

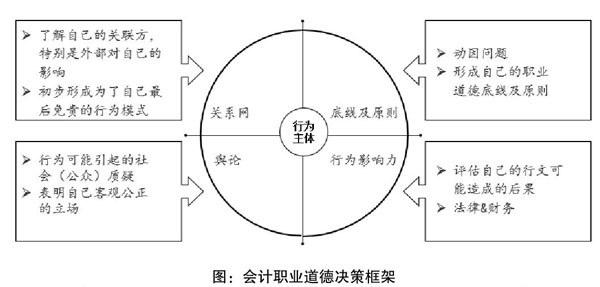

Ajzen(1991)提出的计划行为理论(Theory of planned behavior)将影响人类行为意向的因素概括为态度(Attitude)、主观规范(Subjective norms)及对行为的认知控制(Perceived behavior control),结果信念、规范信念、控制信念分别是态度、主观规范和认知行为控制的源泉,行为主体的态度、主观规范和认知行为控制共同影响其行为意向,并最终决定实际行为。行为意向可看作是会计人员伦理决策的最终结果。

计划行为理论主要考虑自律方面,从最初的信念出发,结合决策主体自身的态度及控制力加上外部的规范性条文的参考来主导行为意向进而做出实质性行为,其并未对外界因素进行详细列举和研究其对行为主体的影响,在此基础之上,笔者构建会计职业道德决策框架如下图所示:

案例分析——佳兆业

(1)事件概览

佳兆业集团为民营房地产企业,总部位于深圳,佳兆业集团控股有限公司为香港上市公司【01638.HK】,2014年底遭遇不可预见事件(2014年10月佳兆业集团创始人因涉深圳市高官贪腐案被带走调查,随后楼盘项目被锁、现金流枯竭并陷入“债务危机”),2014年末佳兆业所欠计息债务总额达650.09亿元,境内债务479.71亿元和境外债务170.38亿元。佳兆业董事会因无法签发2014年度财报,于2015年3月底停牌。经过债务重组,集团于2016年全面恢复正常经营,并于2017年3月27日复牌。

(2)调查结果

2015年2月,因融创收购聘请的德勤爆出佳兆业财务问题,佳兆业前负责其审计事项的会计师事务所普华永道辞任并提出六项审计事项,要求董事会成立独立调查委员会进行调查。集团于2015年4月成立独立调查委员会,聘请第三方机构富事高咨询有限公司开展独立调查。

2016年12月19日,佳兆业集团控股有限公司发布公告《独立调查的主要调查结果》,公告显示,佳兆业集团前雇员在财务记账的会计处理方式上存在一些不规范的环节,包括制作虚构协议及文件、巨额的不恰当及未经授付款、利用汇款代理掩饰不恰当及未经授权付款的真正目的、与多方串通等情形。

佳兆业披露的富事高独立调查报告显示,佳兆业2014年度未偿还负债规模为308亿元,牵涉到41项借款协议,其中39项公司存有记录,剩下的2项公司没有记录。上述308亿元的未偿还负债被错误分类,其中138亿元的款项记录为其他应付款项;44亿元的款项记录为权益;82亿元的款项在之前的年度中被错误的分类为其他应付款项,到了2014年才被重新分类为短期/长期债务;剩下的44亿元款项则没有入账。

按照独立调查的结果,导致上述情况的原因是前雇员在财务记账的会计处理方式上存在“一些不规范的环节”,部分前员工精心策划企图隐瞒41项借款协议。称其为“部分‘前雇员在未得到公司管理层授权并且‘管理层不知情的情况下私自造成”。

(3)以前雇员为行为主体的会计职业道德决策过程分析

贯穿整个报告的观点就是现任管理层不知情,完全没有责任,将所有财务造假责任甩锅给前雇员。而佳兆业实际控制人的家族信托基金,2014年末持股大概在50%左右,仍然是控股股东。此外,隐藏债务的目的是粉饰业绩,业绩好股票稳定甚至上涨有利于股东价值及再融资。香颂资本执行董事沈萌也明确表示:“这种规模的债务隐藏肯定不是一般雇员可以全权主导的。”那么若是“前雇员”私自所为,隐藏巨额债务,做的却是一件最大受益人并非自己的事情,很明显几乎没有人会愿意做风险极大收益却不可观的事情。

故以此事件现有资料所示信息,推测“前雇员”作为行为主体很明显受到管理层的施压进行报表粉饰,在上文提及的会计职业道德决策框架之下分析前雇员在做出隐藏巨额债务的虚假会计信息之时应考虑的几个问题:

1.自己的关系网络:前雇员关联方为公司管理层,亦可向上推及至实际控制人,在这时,前雇员已然受到领导的权力压力,考虑按照其指示做出的行为及违背其意愿做出的行为对可能出现的

结果进行预测并将每种可能出现的结果进行对比。

2.社会舆论:在对可能出现的结果进行预想时关注舆论的影响力,自己若依照管理层的意思进行报表粉饰,预测最快能掀起舆论浪潮的时间点及可能被媒体披露的财务丑闻范围,自身将承担的舆论压力及责任。

3.自身道德底线及原则:树立正确的个人价值观,了解作为会计信息提供者对投资者乃至整个资本市场保持正常运作的责任,在道德层面为自己制定一条红线,把握行为在道德与不道德之间的界限,甚至突破不道德而演绎成犯罪的临界点,关键时刻应树立诸如“勇敢”等品行,在需辞职才能解决矛盾的情景之下应做出此行为。

也可以借鉴美国管理会计师协会提供的办法:一是,和上司讨论,如果得不到满意的结论,还可以上报更高的管理层;二是,通过和立场公正的顾问讨论,以了解处理此事可能的方法;三是,竭尽所能之后,如果矛盾依然存在,会计师只能向组织提出辞职,以维护职业尊严。

4.法律及财务知识储备:财务工作者应在每一次遇到需要进行道德决策的两难境地时应总结案例经验,丰富自身法律及财务知识,了解可能会受到法律制裁的行为。比如辨析清楚盈余管理与利润操纵,二者在金额或者涉及业务性质方面具体的区别之处。

此次事件“前雇員”也大多做出辞职这一行为,富事高发布的调查结果显示,多名富事高认为对全面了解审计事项而言至关重要的高级管理层以及雇员已经离职,无法协助调查。

其中,佳兆业多年的首席财务官张鸿光和主管财务的高管谭礼宁已于2014年底辞任。而在佳兆业财务作假的事件曝光之后,佳兆业金融集团总裁郭华苏以及多名高管也提出辞职

[1]梁水源.会计职业道德教育的内涵分析与模型研究[J].会计研究,2006(11):30-36.

[2]郭莲.从跨文化视角看中美等国的价值观变化一一霍夫斯泰德与费尔南德斯文化价值理论比较[J].马克思主义与现实,2013(4):163-168.

[3]谭艳艳.会计伦理决策影响因素研究——基于计划行为理论的检验[J].会计研究,2012(9):24-30.

[4]Kaptein M. The Effectiveness of Ethics Programs:The Role of Scope,Composition,and Sequence[J].Journal of Business Ethics.2015,132(2):415-431.

猜你喜欢

小资CHIC!ELEGANCE(2022年1期)2022-01-11

今日财富(2021年21期)2021-08-10

现代职业教育·职业培训(2019年12期)2019-02-03

电子技术与软件工程(2018年11期)2018-02-25

中国总会计师(2017年9期)2018-01-29

环球时报(2017-07-04)2017-07-04

企业文化·中旬刊(2017年3期)2017-05-04

中国总会计师(2016年7期)2016-10-31

晚霞(2014年12期)2014-07-13

共产党员·上(2014年3期)2014-04-08