我国中小环保企业融资效率影响因素的研究

2018-05-14 08:55范楚璇

财讯 2018年19期

范楚璇

中小环保企业作为国民经济中朝阳产业的重要一环,对促进竞争,激励创新,增加就业有着重要作用。然而,近年来,我国中小环保企业面临着融资难等重大问题。本文选取新三板中小环保企业为样本,运用DEA模型,引入Malmguist指数,对环保企业融资效率送行静态s动态分析,并利用个体固定效应模型回归探究影响中小环保企业融资效率的重要因素。研究发现我国新三板中小环保企业融资效率一般,纯技术效率是提高融资效率的关键;20n年以来,环保行业整体的总要素生产力和技术创新始终在进步;企业规模、资本结构、运营能力s GDP增速和中央对节能环保事业的支出是影响中小环保企业融资效率的重要因素。

中小环保企业 DEA模型

Malmquist指数 面板数据

中小环保企业融资现状分析

环保产业,作为国民经济中重要的新兴产业,对经济增长和可持续发展起着至关重要的作用。2016年11月,国务院印发《“十三五”国家战略性新兴产业发展规划》,规划强调加快发展环保产业,到2020年,环保产业规模力争超过10万亿元。在我国,环保产业仍处于发展初期,存在着规模小,数量多,市场需求不振,缺少行业规范,经营效率层次不齐等问题。其中,我国中小环保企业融资困难是当前形势下最鲜明的问题。相比于国有大型环保企业,中小环保企业由于运营成本高,市场份额不足,创新技术难以评估,融资途径较少等原因导致其融资效率较差。融资效率是指企业融资活动在实现储蓄向投资转化过程中表现出的能力和功效,它衡量了一个企业在融资方式与融资结构方面的决策对其产出效率的效果。一家企业能否有效设计融资方式与结构,提高融资效率,不仅与其自身的决策、管理能力有关,还与金融市场的发达与完善程度有关。近年来,随着我国融资渠道的创新与拓展,我国环保企业不再完全依赖银行贷款,大量有相当规模的企业追求上市,更有大量中小型环保企业登陆新三板。从2008年,仅有4家环保企业挂牌新三板,到2016年逐渐稳定的283家环保企业,实现了年均7.75倍的增长。

我国中小环保企业的融资效率究竟如何,近年来新三板中小环保企业的融资是否提高,影响中小环保企业融资效率的因素又有那些?本文拟利用DEA模型,引入Malmquist指数衡量2011年到2016年以来,新三板中小环保企业的融资效率。并进一步利用面板数据探究影响其融资效率的重要因素。对完善我国关于环保企业融资效率的研究、优化环保企业融资途径具有一定的意义。

文献综述

在融资效率方面,国内最先提出融资效率这一概念的是曾康霖,他通过对直接融资与间接融资方式的研究得出了影响融资效率和成本的七大因素;宋文兵指出融资效率分为交易效率和配置效率两个部分,并首次对融资效率进行了全面的研究;卢福财对融资效率进行更加系统的分析与总结,并从宏观融资效率和微观融资效率两个角度进行分析,具有里程碑式的意义。在研究融资效率的方法上,有包络分析法( DEA)、熵值法、灰色关联度法、因子分析法等方法,其中,由于DEA方法不需要假设具体的函数形式,具有较强的客观现实性,适用广泛。数据包络分析法( DEA)模式是由Charnes、Cooper、Rhodes(CCR模式)基于Farrell效率模型提出的固定规模报酬研究方法,后来,Banker、Chames、Cooper又提m BCC模式,尝试在规模报酬变动的情况下研究效率问题。Malmquist指数由Malmquist于1953年提出。1994年,RolfFare等人将该理论与包络分析法结合,广泛地运用于跨年度的效率分析。

我国,邓超,魏慧文通过DEA方法发现环保企业的融资效率整体均值偏高,但效率值分布呈现出两极分化状态且样本期间内环保企业融资效率经历先增长后回落的变化趋势;张强、贺立[加入Malmquist指数对我国的节能环保产业的融资效率进行了评价;潘永明,喻琦然[7]加入Tohit模型对影响环保企業的因素进行了实证研究,发现企业规模的扩大、企业质量的提高和CDP增长率的加大会提高企业的融资效率,但企业债权融资的增加、大股东持股比例的增长及CPI的提升会降低企业的融资效率。

可见,我国已有不少研究利用DEA模型对环保企业融资效率进行评价与分析。但这些分析所关注的多是上市的规模较大的环保企业,而对中小企业关注较少。另一方面,对影响我国融资效率的因素的研究大多是定性的讨论,缺乏定量的描述。加之,2014年来,新三板挂牌的中小环保企业呈现井喷式的增长,对中小环保企业的研究提供了更多完善的样本和资料。

模型构建与指标选取

(l)模型选择

1.BCC模式

数据包络分析( DEA)方法,是通过对多个决策单元进行非参数规划,对其多投人多产出的技术、规模的相对效率进行衡量的一种方法,主要包括CCR与BBC模式。BBC模式由Banker、Charnes、Cooper在1984年基于CCR模式提出。该模式将固定规模报酬的假设放宽,因而可以从总技术效率中单独识别出规模效率,从而得到纯技术效率。根据DEA得到各项效率的大小,各决策单位可以参考以调整各项投入或产出,以达到更高效率。本文选取投入导向的BBC模式,运用DEAP2.1软件进行分析。

2.Malmquist指数

Malmquist指数(MI)由Malmquist于1953年提出,RolfFare等将其加入到DEA模式中,用来分析跨期总要素生产力的变动,可以识别出总技术效率与技术变革。其中,技术变革反映了两个时期之间效率边界的变动情况,是指由于新的生产过程和新的产品,使得同样的投入能够得到更多的或更进步的产出。本文用Malmquist指数衡量2011-2016年新三板挂牌中小环保企业融资效率的变化情况。

(2)指标选取

运用DEA模型的关键在于指标的选取与样本的选择。本文选取新三板挂牌的环保企业为样本,剔除退市和资料不完整的样本,一共260家,覆盖仪器仪表制造、废弃资源综合利用、水生产供应等多个具体行业。企业的经营成本和资本结构与企业融资有直接关系,因而我们选取资本总计、主营业务成本、资产负债率作为样本的投入指标,而就融资的微观效率而言,就是衡量其经济活动的收益如何,因而我们选取主营业务收入作为产出项。所有数据均来源Wind咨询。此外,用DEA模型进行分析,一是要求决策单元个数至少要大于投入与产出项之和的两倍,显然260个决策单元符合要求。二是要求所选投入项与产出项要正相关,以符合同向扩张的要求。本文所选指标的相关系数矩阵如表l所示。

实证结果与分析

(1 )2016年中小环保企业融资效率静态评价

1.整体融资效率分析

为评估当前我国中小环保企业的融资效率,本文选择2016年样本的各项数据进行分析,其整体情况如表2。2016年我国新三板挂牌环保企业综合技术效率、纯技术效率和规模效率的平均值分别为0.64、0.69、0.94。总体来说,中小环保企业融资效率一般,且规模效率大于纯技术效率,说明中小环保企业在利用规模优势提高融资效率上具有优势,而造成中小环保企业融资无效率的主要原因是技术因素,说明许多环保企业在技术发展和创新管理上的投入不能有效地转化为利润。

如图l所示,260家样本中共有103(39.6%)家企业为综合技术有效,这些企业规模适度,在技术创新和管理效率上都表现卓越;96(36.9%)家企业仅是规模有效而非技术有效,这也说明中小环保企业善于利用现有的规模优势创造利润。特别地,在这96家企业中,一共有92家企业,其资产总计小于整体260家的平均值,说明对于环保企业来说,资产规模越小越有利于实现其规模有效;38( 14.6%)家企业是纯技术有效而非规模有效,它们只要适当调整其规模,就能达到综合有效;23(8.8%)家企業既非规模有效,又非技术有效,经营效率低下。可见,对于中小环保企业来说,提高融资效率的关键和难点是提高纯技术效率,一方面是对技术的创新与管理策略,另一方面就是要将技术转化为产品,提高议价能力,利用稳定的利润吸引更多投资。

2.规模报酬分析

由表3知,2016年样本的31.92%企业呈现规模报酬递增,57.69%的企业规模报酬递减,10.38%的企业规模报酬不变。整体来看,中小环保企业处于规模报酬减少与规模报酬增加两个极端,说明中小环保企业发展尚且不稳定,两极分化严重。其中,规模报酬降低的占大多数,说明中小环保企业在2016年出现投入过剩的问题。但同时,较多的规模报酬增加的企业也说明仍有许多中小环保企业处于向上发展的趋势。整体来看,中小环保企业处于“新旧并存”的时代,一些发展成熟但规模报酬降低的企业失去规模优势,一些新兴的小企业扩大规模迅速发展,弥补规模较大的企业在规模管理效率上的不足。

纵向对比不同规模报酬变化方向企业的融资效率,发现规模报酬递增的企业的融资效率偏低(融资效率低于0.6的占65.06%),这说明新兴的企业技术价值难评估,其技术是否能转化为产品,技术创新与产品研发是否具有长期稳定性.这些问题都对投资者的投资收益产生了很大的不确定性,因而融资困难,效率较低;反之,具有一定规模的企业由于其技术与产品较为成熟,能够使投资者对风险有较大把握,因而呈现了相对较高的融资效率。详细地说,规模报酬递减的企业融资效率一般,大部分集中在0.6到0.8之间,也有相当部分分散在较低与较高的区域(低于0.6的有40家,高于0.8的有32家);最后,固定规模报酬的企业具有较高的融资效率,但由于对于中小环保企业来说,规模效率对综合技术效率变化的影响不大,因而这种较高的融资效率并不十分明显(融资效率低于0.6的有8家,在0.6到0.8内的有9家,0.8到l的有10家,差距不大)。

(2)中小环保企业融资效率动态评价

1.环保产业整体融资效率分析

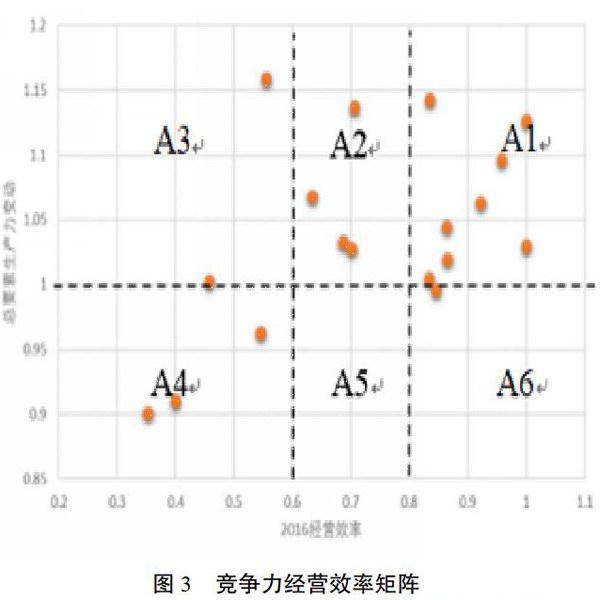

与针对某一时间点进行效率评价不同,在DEA模型中引入Malmquist指数可以很好地描述决策单元在一段时间内效率的动态变化。得到的Malmquist指数又称全要素生产率,包括了总技术效率以及技术变革两个部分。本文选取2011-2016年共20家一直生存且数据齐全的新三板环保企业为样本,运用DEAP2.1软件进行分析,得到结果如表4。

总体来看,我国中小环保企业M指数处于较高水平,除了2015年到2016年低于1,其余均高于1,这说明从2011年到2015年,其融资效率一直处于上升趋势,在2016年,融资效率出现突然的下降,这可能是由于2015年的股灾导致投资者的投资更加谨慎,作为新兴产业高风险的环保产业很难从股市获得较高的融资效率。平均来看,从2011年到2016年,融资效率每年平均提高2.7%。

进一步,总技术效率在2011年到2016年整体呈现下降趋势(平均值0.977),而且其值在l左右波动,说明我国中小环保企业经营效率在此期间有微小波动,这主要是由于其纯技术效率(平均值0.967)呈下降趋势,这也说明近些年来,相比于利用规模优势提高融资效率,中小环保企业对技术和创新的管理水平不仅欠佳,而且呈现逐年下降的趋势。

值得一提的是,我国中小环保产业在2011年到2016年期间在技术创新上表现良好,技术变革指数平均每年实现5.1%的增长。据统计,截止到2015年底,我国环保上市公司累计专利数达到5000项以上,其中发明专利将近2000项,这些技术的应用为推动整个行业进步,产品升级换代提供了可靠的保障。

2.具体企业的融资效率

具体到公司层面来看,从2011年到2016年,20家公司里出现融资效率下降的公司是百大能源、尚远环保、江扬环境、中一检测、摩威环境5家,其技术变革指数都大于l,但总技术效率变动、纯技术变动、规模效率变动都小于l,这说明在产业环境良好的前提下,中小环保企业更应注重自身经营效率的提高,目前为止,环保产业的技术变革红利并不能保证每家公司都获得较高的融资效率。

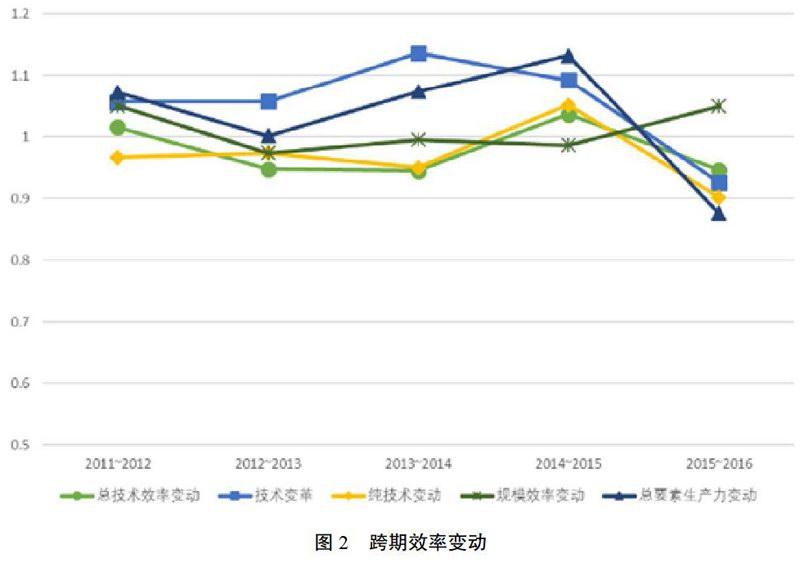

进一步探究其衰退的原因,发现2家公司(40%)仅由于纯技术效率衰退导致,3家公司(60%)由于纯技术效率和规模效率都衰退导致。反观全要素生产率进步的企业,在这两项上都表现良好。如图3,加入2016年的经营效率后进行分析,发现从2011年以来生存下来的中小环保企业中85%具有较强的竞争力(总要素生产力大于l,呈增长趋势),且其中50%的企业(Al区域)在2016年的经营效率较高(纯技术效率大于0.8),但也有一部分企业(A3区域)经营效率2016年的经营效率较低(纯技术效率小于0.6),有3家企业既无经营效率(A4区域),又无竞争优势,其绩效与技术亟待改善,否则就会被市场淘汰。

(3)融资效率影响因素分析

1.融资效率影响因素分析

为进一步探究影响我国中小环保企业融资效率的因素,本文利用2013年到2016年的192家数据完整的新三板环保企业的面板数据为样本,用个体固定效应模型进行回归。首先,本文先求出2013年到2016年该192家企业各年的总技术效率、纯技术效率与规模效率的具体数值。接着,为衡量企业的微观状况和能力,选取资产总计( ASSET)衡量企业规模,资产负债率( EA)衡量企业资本结构,总资产周转率( TURNOVER)衡量企业运营能力,净资产收益率( ROE)衡量企业盈利能力。宏观经济运营方面,考虑到投资者常常根据历史信息做出投资决策的判断,因而选取上一年度CDP同比增速(CDP_INC)作为自变量的指标。此外,为衡量国家政策对环保产业的影响,本文选取中央本级公共财政在节能环保方面的支出( INV)作为第二个宏观指标。最后,本文用总技术效率代表融资效率,用Eviews 10软件进行回归,发现ROE不能通过显著性检验,最终得到结果如表5所示。

首先,各参数都通过t检验,具有较高的显著性。

本模型考察了企业规模、偿债能力、运营能力、宏观经济运行状况、国家对环保事业投入对中小环保企业融资效率的影响。表5可知,资产负债率与融资效率呈负相关,即企业负债越多,企业的融资效率越低。当企业负债越多,企业能够筹集的自由资本的比例就相对较少,因而对融资效率具有负面影响。

资产总计与企业融资效率呈正相关,资产总计反映了企业的规模,企业规模越大,说明企业发展越成熟,在投资者心中越具有较高信誉,因而能够获得较高的融资效率。另一方面,中小环保企业的规模越大,也说明了其正处于规模报酬递减或固定规模报酬的时期,属于前文对规模报酬分析中的后两类,说明其规模效率高,因而融资效率也相对较高。

总资产周转率与企业融资效率呈正相关。且总资产周转率每提高1%,融资效率能提高0.27%。总资产周转率考察一家企业对资产的管理能力,技术创新和产品属于企业重要的资产,因而该指标一定程度上反映了纯技术效率。由上文知,纯技术效率是提高企业融资效率的关键,因而总资产周转率与融资效率呈正相关。

宏观经济指标由前一年国民生产总值的增长率来衡量,发现GDP增速每提高l%,环保企业融资效率提高0.66%。显然,国民经济运行态势越好,越能够刺激投资者们对朝阳产业的信心,从而能够使环保企业获得较多的融资。另一方面,国民经济发展越迅速,朝阳产业利用资本发展、创造利润的速度也会相对较高。

最后,国家对节能环保事业的支出与中小环保企业的融资效率呈反比。这一点最值得政府决策部门进行反思。当国家资本介入环保事业,资金多流向具有垄断地位的大型国有企业,而商业银行和其他投资者们也都将会更加青睐规模庞大,发展成熟的国有企业,因而对中小环保企业的融资产生了巨大的阻碍。融资闲难会进一步导致中小环保企业技术创新、经营管理等多方面受阻,其规模扩大的速度也会受到影响。在我国,考虑到节能环保行业一直受到国家资本的影响,中小企业纯技术效率较低的现状也就不足为奇。为了鼓励中小环保企业的发展,近些年来,中央对于环保事业的支出预算也有所缩减。2016年,中央节能环保支出预算数为3 10.61亿元,比2015年执行数减少90.98亿元,下降22.7%。而2017年,节能环保支出预算数为297.07亿元,比2016年执行数仅增加1.58亿元,增长仅为0.5%。

结论

本文利用DEA模型,引入Malmquist指数,对新三板挂牌的中小环保企业进行了静态与动态分析,并通过面板数据,利用个体固定效应模型进行回归,探究了影响中小环保企业融资效率的因素。研究主要得到以下结论。

(1) 2016年,我国中小环保企业融资效率一般。我国中小环保企业容易做到规模有效,而影响其融资效率的关键在于纯技术效率的高低。因而,中小环保企业应在保证规模有效的基础上,进一步加强技术和创新的管理,提高产品转化率,利用更好的经营效率吸引更多的投资,并通过更高的经营效率提高资本收益。

(2)影响我国中小环保企业融资效率的微观因素主要有企业规模、资本结构和运营能力、宏观因素主要有GDP增速与中央对节能环保事业的支出。中小环保企业的规模相对越大,企业的融资效率越高;企业负债越多,其在新三板的融资效率就相对越差;企业运营能力越强,融资效率越高;前一年CDP增速越快,投资者对环保产业的信心越强,越有利于其融资效率的提高;最后,中央对节能环保事业的支出越多,越易引导资本流向大型环保企业,从而使中小环保企业融资更加闲难,发展更加受阻。

目前对于国际社会和我国经济而言,环保产业都是新兴的朝阳产业,而中小企业在国民经济中亦是发挥了促进竞争、激励创新、增加就业的作用。然而我国中小环保企业由于其自身经营效率和风险难于把控等方面问题使得融资成为制约其发展的重要因素。我国中小环保企业如何利用自身的规模优势,增强自身的技术创新与管理能力,吸引更多民间资本的关注应当是各企业慎重考虑的问题。另一方面,国家如何利用市场,对环保企业的进行扶持更是值得相关部门深思熟虑的事情。

[1]国务院.“十三五”国家战略性新兴产业发展规划[ EB/OL] .https: //baike.baidu.com, 2016-11-29

[2]卢福财.企业融资效率分析[M].北京:经济管理出版社,2001.

[3]曾康霖.怎样看待直接融资与间接融资[J].金融研究,1993,(10): 7-11

[4]宋文兵.对当前融资形势的理性思考[J].改革与战略,1997,(6): 1-6

[5]邓超,魏慧文,唐莹.基于DEA方法的我国环保企业融资效率评价分析[J]冲南工业大学学报:社会科学版,2013.19 (5):8-13

[6]张强,贺立.我国节能环保产业上市公司融资效率研究[J].求索,2013, (4):30-32

[7]潘永明,喻琦然,朱茂東.我国环保产业融资效率评价及影响因素研究[J].华东经济管理,2016,30 (2):77-83.

[8]中华人民共和国财政部预算司.关 于2016年中央本级支出预算的说明[ EB/OL J .http: //yss.mofgov.cn/2016czys/201603/t20160325 1924493.html, 2016-03-30

[9]中华人民共和国财政部预算司.2017中央财政预算:节能环保支出预算[ EB/OL] .http: //www.cecol.com.cn/news/2 0170329/03 16578729.html, 2017-03-29

[10]吴济华,何柏正.组织效率与生产力评估资料包络分析法[M].北京:经济管理出版社,2015. 1-317

[11]张晓峒等.计量经济学[M].北京:清华大学出版社,2017. 403-437

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

广东教育·高中(2017年11期)2017-12-04

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

时代英语·高二(2015年1期)2015-03-16