2017-2018 LLDPE期货年度报告

2018-05-10 07:46:05袁志达

塑料包装 2018年2期

袁志达

(长江期货股份有限公司)

一、回顾2017,波澜壮阔的大区间震荡

2017年PE的期货盘面整体呈现为先抑后扬的走势,细分大致可以分为四个阶段,第一阶段从1月到2月中下旬,期货价格延续年前的多头预期,市场普遍认为春节过后聚乙烯下游陆续开工将会带动聚烯烃需求大幅增加,下游企业也积极备货,推动聚烯烃价格大幅上涨,PE主力期价上涨超1000元/吨。第二阶段从2月下旬到6月,聚烯烃价格持续下挫,春节后开工需求狂热被证伪,前期上涨过多严重透支了盘面的上涨空间,且基本面石化库存大涨,另一方面,由于聚烯烃进口量大幅增加,对比来看需求严重不足。与此同时原油价格大幅下跌带动化工板块全面下跌,2月中旬PE开启暴跌行情一直持续到5月初,PE最低跌至8525元/吨。随后从5月到6月进入了低位震荡的行情,包括聚烯烃装置半年度检修,供给紧缩,需求疲软,库存高积等情况整体盘面多空交织。第三阶段从6月底到9月中上旬,随着环保监督限产,需求旺季的到来,原油价格回暖,库存持续下降至低位,禁止进口洋垃圾等多重利好因素叠加促进了本轮的急拉上涨行情。第四阶段从9月中到12月,贸易商加大去库存的力度,加上检修装置逐渐减少,聚烯烃价格大幅回落。随后,在低库存支撑与供需走弱博弈中,期价持续宽幅震荡。

二、上游国际原油整体向好略有回调插曲

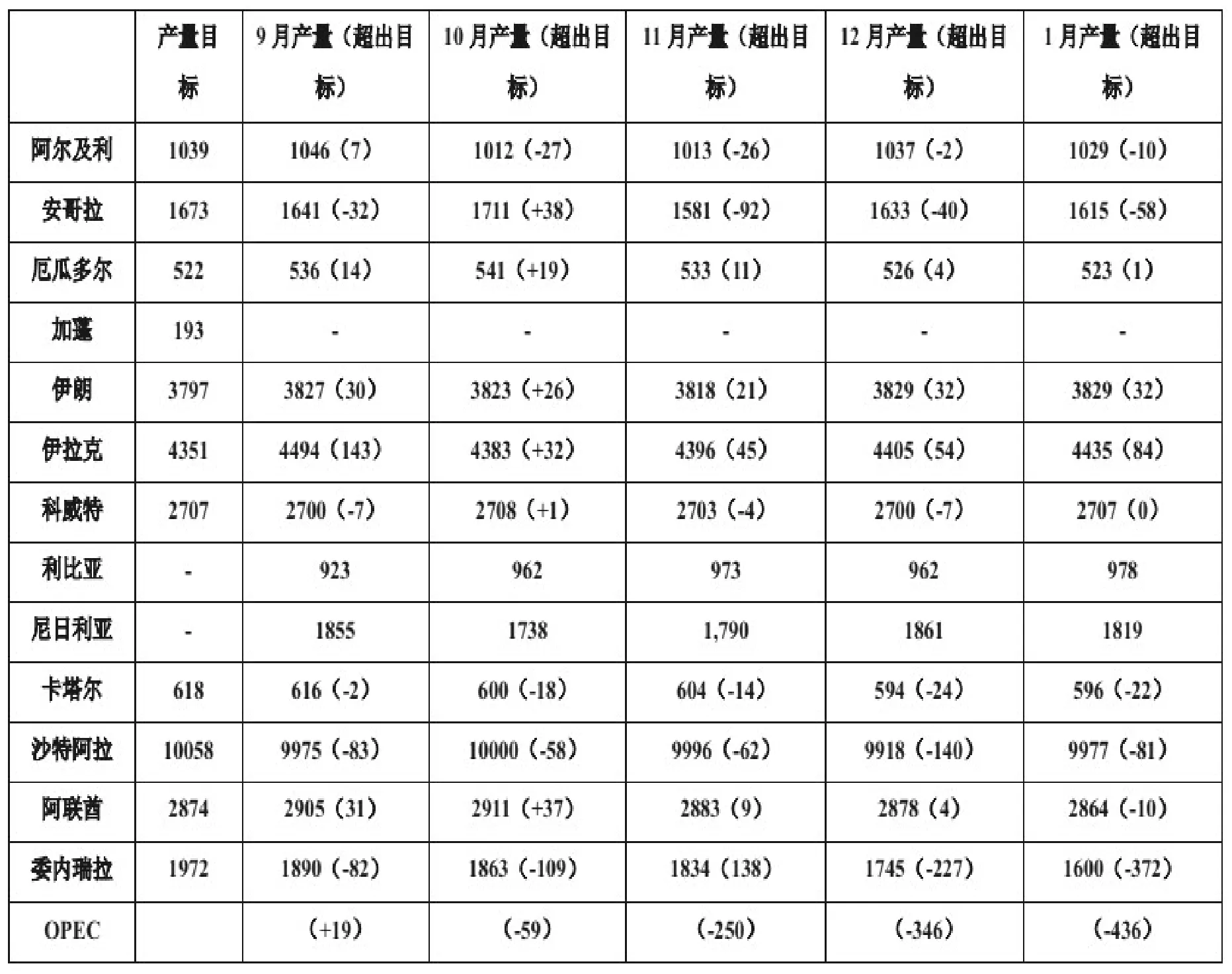

对于 2017年来说,虽然频发的中东宗教问题、地缘政治、战争难民以及飓风等意外事件给市场带来炒作题材,但贯穿全年的主题仍是OPEC与非OPEC联合减产使全球原油供需尽早恢复平衡。2016年11月底OPEC达成减产协议,计划减产120万桶/天,协议于2017年1月开始生效,持续6个月。在今年5月,OPEC将减产协议再延长9个月。2017年11月底OPEC成员国与包括俄罗斯在内的10个非 OPEC 成员国达成协议继续减产 9个月至 2018年底。受减产影响 2017年原油产量较前一年明显下降。在非OPEC成员国里美国增产较为明显,主要原因在受益于原油价格重心上移的影响,美国页岩油企业经营状况得到明显改善并扩大投产导致美国原油产量大幅增长。如果上述的减产计划继续执行的话,使页岩油行业继续受益那么美国原油产量或进一步提升,反而对油价的涨势有不利影响。目前来看欧佩克成员国减产积极,协议计划执行良好,整体产量超额减产。

?

?

整体来看,2017年国际油价重心有所上移。整个第一季度,整个原油盘面在OPEC减产执行率是否充分与美国原油产量持续增长之间权衡,国际油价维持了长达近三个月的近乎平盘的走势。第二季度,在地缘政治、美原油库存与产量增加以及OPEC延长减产的预期等多空消息面交替的影响下,油价在下跌通道中起起落落,重心不断震荡下移。2017下半年,OPEC继续执行减产,原油库存持续下降,美国钻井逐渐减少,实际日产油量走低以及德克萨州飓风等意外事件等诸多事件推升油价持续上行并不断创出新高。

三、供给投产平缓增加,市场冲击压力温和

现在世界上产量最大的化学产品就是乙烯,乙烯是石油化工产业链的中心,负有承上启下的作用,通过乙烯可以加工成很多化学产品。在国民经济中占有重要的地位。乙烯的产量很大程度上是国家发达程度的标杆。乙烯产量高,石油化工产业链发达与否就决定了国家经济发达程度。随着中国经济的发展,乙烯的生产量产能越来越高,近些年来较多的煤制烯烃装置投入到生产过程中,截止2017年底,中国已投产乙烯产能总计2456万吨。石化工艺路线制乙烯占总产能的81%,煤化工艺路线制乙烯占总产能的 19%。由于乙烯存储和运输的条件苛刻,乙烯的进口量不大,一般是进口以下游乙烯聚合物为主,我国乙烯消费存在一定的缺口。乙烯的下游产品主要是聚乙烯、乙二醇、聚氯乙烯、和苯乙烯等;其中聚乙烯所占比重最大约60%左右。

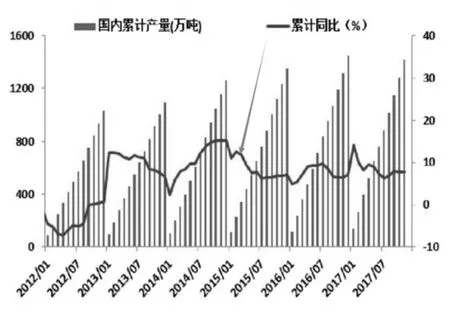

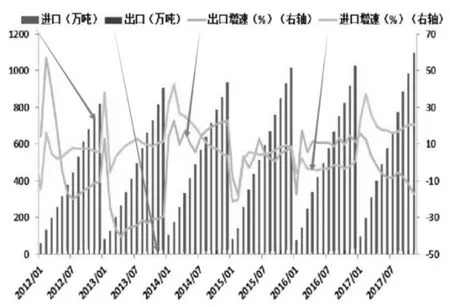

截止到2017年11月份,国内PE产量约为1416.45万吨,较同期累计同比增长7.69%,较去年扩大约1.15个百分点。进口方面,随着人民币止跌,加上市场对年后需求旺盛的乐观预期,第一季度国内PE 进口显著增加,前三个月累计同比增速达25%以上。此后进口数量有所下滑,但随着行情不断走高,以及旺季预期,下半年进口累计增速再次开始增加。海关数据显示,截止到2017 年11 月份,我国PE 累计进口量为万吨,累计同比增长20.47%。截止到月份,国产与进口累计2487.15 万吨,累计同比增长12.85%。较去年同期提高了约主要原因就是因为进口量的大幅增长。

2017年国内PE总产能约1699万吨,同比增长5.15%,增速较上一年小幅下下滑0.54个百分点。新装置投入生产的主要有中天江苏斯尔邦、中天合创和神华宁煤三套,新增PE产能82万吨/年,其中高压产能占 81.7%,全密度装置占18.3%。从投产周期来看,由于神华宁煤延期投产,今年 PE新增产能释放主要集中于年底。从投入生产的原料来看,煤化工在总产能中的占比继续抬升,至今年 四季度已升至50.5%,较去年提升7.2个百分点。PP方面,2017年底总产能约2642万吨(含PP粉料),同比增长5%,增速较2016 年下降8.8 个百分点。新投入生产装置主要常州富德、中景石化、中天合创及云天化等六套装置,新增PP 产能201 万吨,多数装置投产同样集中于年底。从整体来看,随着国内需求持续增长的影响加剧,目前中国聚烯烃市场仍处于产能投放期,但新增产能增速呈现下行趋势,这一点在 PP 上表现的更为明显。从装置原料来源来看,石油化工比例同样逐年递减,煤化工占比则由去年年27%提升至31%左右。

国产 进口出口 表观消费量2 0 1 3年 1 0 9 7.5 1 8 8 1.5 5 2 0.2 6 1 9 5 8.8 0 2 0 1 4年 1 2 6 4.3 8 9 1 0.7 9 2 0 1 5年 1 3 5 3.8 8 9 8 6.6 6 2 0 1 6年 1 4 4 9.7 6 9 9 4.3 1 2 0 1 7年 1 4 1 6.4 5 1 0 7 0.7 0 2 4.9 1 2 1 5 0.2 6 2 6.9 0 2 3 1 3.6 4 2 9.8 6 2 4 1 4.2 0 0 2 3.0 1 2 4 6 4.1 5

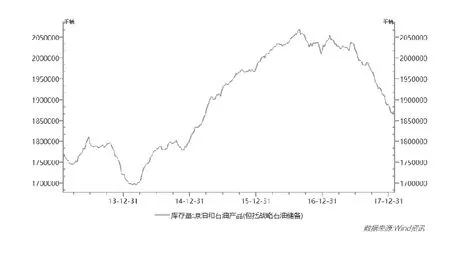

PE产业链库存走势 单位:万吨

2018 年国内有多套聚烯烃装置计划投产,将带来PE 新增产能170 万吨,其中包括中海壳牌二期70 万吨 PE 装置以及多套煤化工装置。此外,由于2017 年投产的新装置均集中于年底,对当年供给的影响较小,更多是对2018形成压力,2017 年下半年投产的新装臵也将带来部分增量货源,我们结合装臵投产时点,预估2018 年PE 产量将同比增加170 万吨左右。

四、需求稳重有进,市场可观

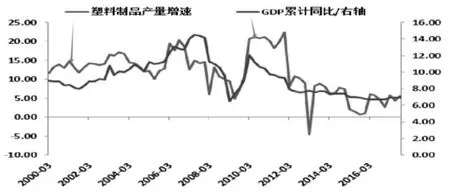

中国是全球最大的塑料制品生产和消费国,同时也是最主要的出口国之一,我国人均塑料制品消费依然与欧美发达国家人均塑料制品消费仍有差距,但是中国的人口基数偏大,目前中国经济发展,人均收入水平提高,塑料消费仍有上涨空间。塑料制品中,聚乙烯制品中多为一次性消费品,主要应用于日常生活中的包装膜以及农业薄膜等领域,其与国内GDP 和政府颁布的政策有关系,由于2018 年国内GDP 大概率保持势,预计后期聚乙烃的需求增长日趋稳定。

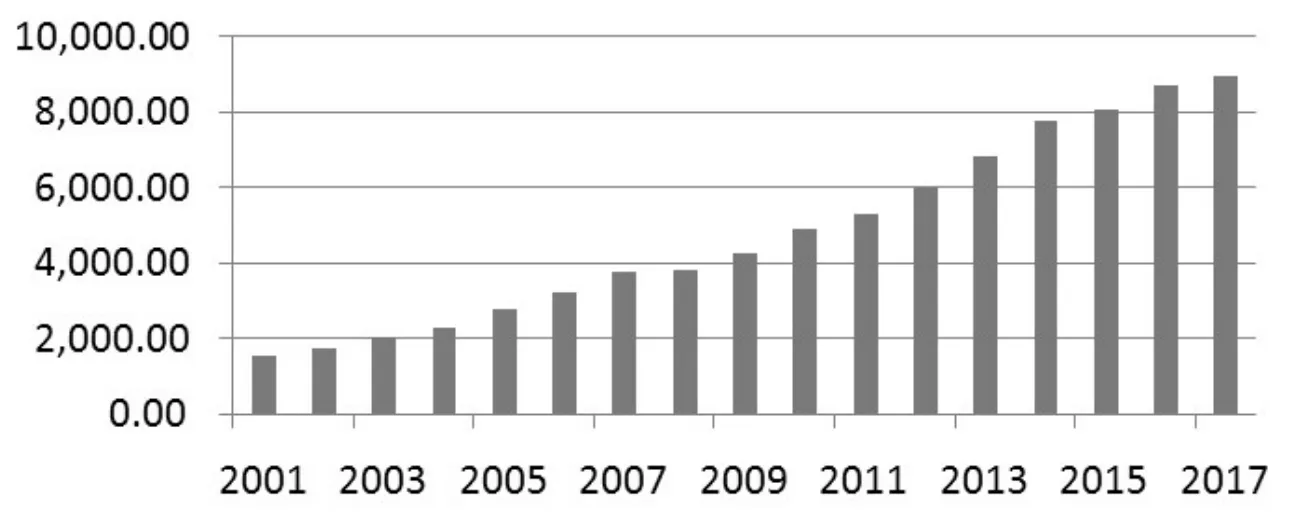

除了上述的传统运用塑料的行业外,随着支付宝、淘宝的崛起,人们网上购物的热情逐渐升高。近年来我国快递、外卖等行业高速发展,其对塑料制品的需求也快速增长。Wind 2016 年完成快递业务量312.8 亿件,同比增加51.4%;截止到2017 年11 月,国内快递量已过358.6 亿件,接近去年全年的业务量,截止到年11 月快递量累计同比增长28.6%比有所放缓,但依旧维持高速增长。而“双十二”以及节前网上消费较多,就会有很多的快递包装膜,所以对塑料的消费也会有爆发性的增长,预计2017年国内快件量将超过400亿件。随着人们生活节奏越来越快,通过网上购物节约时间的方式被更多人接受,预计2018上的增速。而LLDPE 的增速可能更高。

LLDPE 消费结构

快递、外卖行业快速增长利好聚烯烃市场。但是,2017 年11 月,国家发改委表示,将准备研究调整“限塑令”,主要是研究制定在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。如果政策落实,将会减少对塑料制品需求,弱化其利好作用,甚至因市场对需求的悲观预期而使聚烯烃出现短暂的大幅下挫行情。尽管已经出台“限塑令”政策,并且政策对于超市购物袋的使用起到十分显著地作用。但是,在新兴的外卖和快递行业并没有效果。而且伴随着“双十一”和“双十二”对于塑料包装有明显的需求。有关部门表示要限制外卖和快递行业的塑料使用,现在还没有落实,监管也不严格。

另外国务院发布的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》提出了明确的时间表,第一步是规定2017进口固体废物管理目录;第二步是规定底前,禁止进口生活源废塑料等;第三步是年年底前,逐步停止进口国内资源可以替代的固体废物。政策认为只要是对环境有污染的、不可降解的塑料包装都禁止使用,会对塑料市场,特别是LLDPE 市场产生冲击,主要落实工作在于2018 年与2019 年上半年,分批分类调整进口固体废物管理目录,大幅减少固体废物进口种类和数量,因此导致整体塑料消费不变的前提下,局部结构消费的变动,再回收塑料消费缺口转向新产塑料消费。2017 年7 月之后,生活源废塑料的进口已是全面禁止,叠加环保督查与行业集中清理整顿等举措,废塑料进口量出现明显收缩。下半年,废塑料进口同比缩减近190万吨,其中,超过1/3 的缩减体现在PE 废塑料。

五、技术分析

从2017 年的整体行情看,LLDPE先抑后扬,长期还保持上涨趋势。随着回调确认支撑,期货价格后期上涨是大概率事件,所突破,美元下跌对商品利好,维持上涨势头。上方压力位10500-10700。

期货结算价(活跃合约):NYMEX轻质原油(数据来源:Wind)

六、后市展望与操作建议

上游方面:虽然市场普遍预计美联储2018年将继续加息4 次,理论上加息利空原油,但从另外一方面看,加息表明经济持续向好,有助于提振大宗商品市场需求,尤其是大宗商品之王“石油”以及相关石化产业链。

随着原油的减产,需求的复苏,原油价格重心将阶段性上移,但值得注意的是原油价格上涨带动美国页岩油等非主流能源供给的产量增长,一定程度上压制油价的复苏。随着新兴经济体发展,对原油的需求也随之增长,这依然是原油消费的主要增长动力。2018年OPEC与非OPEC国家来两度延长减产协议,至2018年年底。同时利比亚和尼日利亚两个之前拥有减产豁免权的国家也自愿加入停产协议,并保证2018年的产量不会高于2017年。据OPEC的数据显示2018年二季度国际原油消耗将超过停产上线。在此情况下美国增加产量的可能性也很大。因此我们认为减产国家已经见到利润,将会执行减产协议。美国增加产量是影响原油价格的主要因素。我们预估计2018年国际原油的主旋律依然是OPEC减产调整供给,总体来说原油价格震荡上行,预计价格在55-80美元/桶,偶尔会有小波段回调。预计2018年原油价格重心阶段性抬升价格重心整体上移,会对PE起到强托底的支撑作用。

供需方面:2018年国内计划新增 PE产能170 万吨,中长期来看产能扩张脚步逐步放缓。在2018年一季度大约有75万吨左右新增产能逐步释放,三季度末四季度初大约会有70万吨新增产能逐步释放,全年来看产能释放均匀分布不会对市场造成大量上货冲击。由此看来,2018年国内聚烯烃产能仍将保持增长,但考虑到以上新装置投放节点存在不确定性,部分供给压力将顺延至2019年,因此我们预计2018年产能增速或与今年持平或小幅上升。

塑料薄膜产量 单位:万吨

农用薄膜产量 单位:万吨

展望全年的 PE市场,国内新产能投放将形成供应压力,不过 PE废塑料进口收缩程度是不确定性因素,暂时按照 PE废塑料年度进口同比收缩100万吨估算,LLDPE供应增速大概率高于需求增速,由此来看,供需略有失衡 LLDPE期价存在下行风险压力,考虑到废塑料进口缺口正在逐步产生影响,短期 LLDPE价格可能进一步冲高然而,外围市场扩张态势依旧,北美地区明年将有多套大型装置上马,二季度开始有望冲击国内市场。随着内外盘价差的波动,国外新增产能的释放将对国内聚烯烃库存和价格运行形成压制;需求上我国经济增长速度仍在底部,2017年预计GDP增长6.5%实际增长6.9%呈现稳重向好的趋势发展对 PE消费需求强有力的提振效果,2018年GDP将会继续增长,保持6.5%的增长率。我们预计 2018年限塑令还有待落实,基本还是2017年的执行力度。值得关注的是“禁止废塑料”等政策的落实情况。

交易观点:总体来看,随着供需边际效益的走弱,2018年聚烯烃基本面难言强势但也绝不悲观,PE期货价格运行区间或延续自2017年以来的宽幅震荡上行趋势。预计PE价格运行区间总体处于8900-11000元/吨。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:26:24

云南化工(2021年10期)2021-12-21 07:33:22

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

流程工业(2017年4期)2017-06-21 06:29:48

公民与法治(2016年6期)2016-05-17 04:10:32

电线电缆(2016年5期)2016-02-27 09:02:08

中国资源综合利用(2016年4期)2016-02-08 17:40:52

中国资源综合利用(2016年5期)2016-02-03 02:56:23

塑料包装(2014年1期)2014-11-29 01:17:45