长三角城市金融资源集聚与经济发展协调度研究

2018-05-10 00:40:53

江西社会科学 2018年3期

一、文献回顾与问题提出

随着经济发展不断深入,金融资源的集聚效应递增,而金融资源的集聚能力又对经济发展提供支持,任何一方的滞后都会影响所在区域的协调发展。只有经济增长和金融集聚同步,整个地区才能更快、更高效地发展。华东地区经济发展和一体化进程在我国一直处于领先地位,深入分析华东地区不同城市金融集聚和经济增长协调状况可以为该区域经济和金融同步发展提供理论支撑,因而寻找一种合理有效的协调性测度方法显得非常重要。

金融集聚与经济发展间的关联性一直备受学者关注。Schumpeter在1912年就曾提出,金融机构可以给予新兴企业充分的资金保障,以促使技术进步和提升经济。[1]20世纪50年代之后,不少学者对两者关系又进行了更为深入的研究。多数学者从金融集聚与经济发展的因果关系进行研究。如Gurley和Shaw通过分析金融机构作用机理,指出了金融产业集聚是经济增长的前提。[2]Patrick在肯定了金融集聚对经济提升的正向作用前提下,将金融集聚与经济作用方式按主、被动关系分为供给主导和需求遵从等关系路径。[3]Goldsmith以35个国家1860—1963年数据为对象,对金融集聚与经济发展的关系进行了实证研究,并指出以指标评价体系探究金融结构及金融发展水平极具启发意义。[4]20世纪90年代后,金融行业发展迅猛,学术界对金融集聚作用、经济发展机理和金融集聚与微观经济组织效能表现等问题进行了研究。Rajan等人以微观视角分析了金融集聚与经济发展之间的联动关系。[5]Levine通过分析80个国家1960—1989年的数据,得出金融集聚和经济增长具有显著正相关的结论。[6]在金融集聚对经济增长作用机理和国别范围内的实证方面,不同学者也从不同方面给出了解释。如Rousseau等利用差分面板计量方法对47个国家金融市场进行研究,发现金融市场可通过银行和股票市场推动经济提升。[7]Vernon则认为区域内金融集聚可以大幅度降低企业间交流成本,促使更多企业加入从而实现区域经济提升。[8]Brulhart和Mathys在研究欧洲各个地区面板数据的基础上指出,资源集聚可通过提升劳动生产率带动经济向前发展。[9]Brulhate和Sbergami对105个国家40年数据进行研究发现,金融集聚仅在一定的集聚范围内对经济有提升作用。[10]Beck认为金融集聚主要通过吸引有弱化成本倾向的投资者进入,以带动经济发展。[11]Muhsin在构建金融集聚评价指标基础上,采用格兰杰因果关系方法和回归模型实证分析了金融集聚与经济增长之间存在因果关系[12]。

国内主要通过采用定量和定性分析的方法研究金融集聚效应与经济增长在不同领域间的关系。如在金融集聚与经济增长的阶段性关系和范围表现差异方面,谈儒勇利用回归分析肯定了金融机构对经济的正向作用,但同时也认为国内股票市场尚不成熟,对经济的推动作用较为有限/[13]张凤超等认为金融与经济共生共长,经济发展为金融集聚提供便利,带动经济上升[14]。田超和陈琦在对我国各地金融实证研究中发现,地域间金融发展差异是经济发展不平衡的重要原因。[15]丁艺等从全国层面研究了银行、证券、保险的集聚程度,发现东部集聚程度最高,中西部次之,集聚效应对当地经济起到了明显的推动作用,其中银行业表现最为显著,且作用力仍在不断上升。[16]雷小秋在对厦门经济研究中发现金融结构与经济发展表现出极强的关联性,当期金融结构的优化会带动后期区域经济提升,但经济提升在短期内对金融结构的影响并不明显。[17]

就现有研究来看,我国金融集聚与经济发展互动并不乐观。罗子嫄和何宜庆等研究表明,华东地区和中部六省的金融集聚和经济发展严重不均衡,耦合协调程度存在较大差异。[18][19]因此,本文在已有的研究基础之上,基于华东地区16地级市2009—2015年有关金融经济数据,采用改进的协调发展度模型来量化分析金融集聚与经济增长的协调关系,力求为地区金融与经济平衡发展提出有益的对策建议。

二、协调发展度模型的建立

本文借鉴已有协调度理论概念及成熟框架[20],首先通过功效函数来测度金融集聚和经济发展两个子系统的内部发展水平,然后构建协调度函数和协调度发展函数来测度两子系统的协调发展效率。

(一)协调度函数

根据协调度的概念分析,如果子系统U1和子系统U2离差越小,说明两个系统之间的协调性越好,所以据此可以列出两个系统之间的协调度函数:

式中,C为协调度,K为调节系数,K≥2,由于本文涉及金融集聚和经济增长两个子系统,所以K取值为2。已有学者证明了C∈(0,1),C越大,说明越协调,反之,协调程度就越低。[20]协调等级分类见表1。[21]

表1 协调等级分类

(二)协调发展度函数

协调度函数如下表示:

式中,D为协调发展度,C为协调度,T为金融集聚与经济增长序列评价值,其反映整体效益。最好使T∈(0,1),这样才能确保D∈(0,1)。 因为本文重点在于探究金融集聚效应,故尝试α取值0.65,β取值0.35。基于上文分析,本文也将金融集聚和经济增长所组成的协调发展系统按照协调发展度划分为5大类和15种类型(见表2)。[19]

表2 协调发展度分类体系与判别标准表

三、实证分析

(一)指标体系的构建与数据来源

借鉴已有研究,本文从总体规模、银行业、保险业、证券业四个方面共10个指标数据来衡量金融集聚程度,同时选取经济增长总量、国内外贸易、社会经济增长、可持续经济增长四个方面共10个指标数据来衡量经济增长水平,并构建评价指标体系。全文选取华东地区16个地市2009—2015年的数据,数据来源于2009—2015年华东地区各地市统计年鉴和部分统计公报、中经网数据库、中国经济与社会发展统计数据库等。

(二)基于熵权法指标权重的确定

本文遵循已有文献做法[22],采用极差法。因为求熵权法需要避免0的出现,所以对一般的极差标准化方法进行调整如下:

(三)协调发展度的测算

采用上述方法计算出各指标的标准化数值及权重,并代入协调度函数,计算金融集聚和经济增长两个子系统的功效值[21],并分别求出诸如C、T、D的值。根据判别标准,得到其所处的协调发展类型见表3。

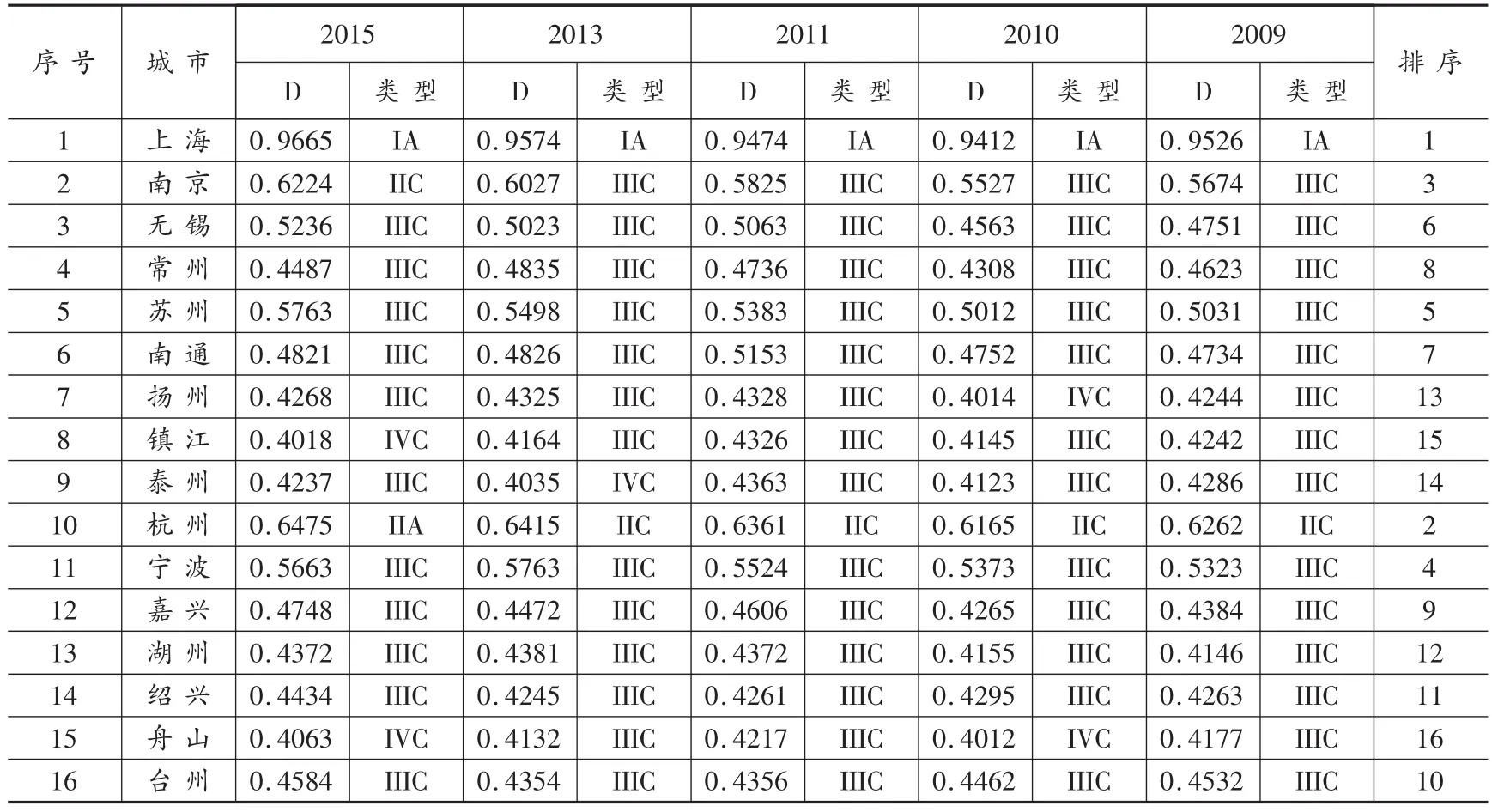

表3 2009—2015年华东地区16地市金融集聚与经济增长协调发展度

(四)结果分析

从表3可知,华东城市群金融集聚演进和经济增长适配发展度从类型I到类型IV跨越了4个等级,不存在类型V,说明华东城市群金融集聚和经济增长整体适配度良好,不存在严重失调发展的情况。根据表3,将华东地区16地市按照其适配发展度的相对大小分为4个等级进行划分。

1.良好适配发展类。考察期间只有上海市一直维持在该种类别,说明其金融集聚和经济增长处于非常好的适配发展关系。2009—2010年上海市适配发展度处于上升期,但是2011—2015年其适配发展度一直在下降,同时每一年都处于经济增长滞后型,表明目前上海市金融集聚演进模式更为合理,在未来发展中,上海市作为华东地区龙头城市,金融集聚演进效应的辐射源,理应发挥区域领导核心作用,该市不仅需要进一步促进金融集聚程度,更为重要的是要适配金融集聚与经济平衡同步发展。

2.中度适配发展类。2009—2015年杭州基本上处于该类别,2015年南京市也达到了这种类型。作为省会城市,目前杭州和南京金融集聚和经济增长处于较好的适配发展关系。杭州和南京基本上处于金融集聚滞后型,然而杭州在2015年金融集聚程度赶超经济增长效应,处于经济增长滞后型,这表明南京还没有形成一定的金融集聚演进效应。在未来发展中,杭州市和南京市分别作为浙江省和江苏省省会城市,长三角地区的三大核心城市,应该进一步加强金融集聚程度,推进产业优化升级,同时还应该注意保持金融集聚与经济增长同步适配一致,统筹两者结构优化以促进整体水平大幅度提升。

3.勉强适配发展类。2009—2015年主要有宁波、苏州、无锡、南通、常州、嘉兴、台州、绍兴、湖州处于这种类别。另外,南京和镇江在2009—2012年度,扬州在2009、2011—2015年度,泰州在2009—2011、2015年度,舟山在2009、2011、2012年度也处于这种类别。从整体适配发展度来看,排名靠前的是南京、宁波、苏州和无锡,处于中等水平的是常州、南通、嘉兴、绍兴和湖州,排名靠后的是扬州、镇江、泰州和舟山。这说明华东地区大部分城市金融集聚和经济增长处于较为一般适配发展关系,其中南京、宁波、苏州和无锡这四个城市较为接近中度适配水平。同时,扬州、镇江、泰州和舟山等市处于濒临失调衰退的水平。并且,我们发现处于这种类别的城市都处于经济增长滞后期,说明还未形成一定的金融集聚演进效应,金融集聚效应明显落后于经济增长水平,且相差程度较大。在未来的发展中,这些城市必须合理优化第三产业结构,加大对金融业的投入,进一步吸引外商投资,更好地促进金融集聚和经济增长结构的合理化。

4.中度失调发展类。2010年扬州和舟山,2015年镇江和舟山,2012年泰州都处于这种类别,说明其金融集聚和经济增长处于一般失调发展的状态,整体效益水平明显滞后于其他城市。另外,这些年扬州、舟山、镇江和泰州都处于金融集聚受损型,说明其金融业还没形成一定的集聚效应,同时经济增长效应还不够明显。所以,在未来的发展中,应该拓宽城市经济发展空间,大力促进金融业保质保量的发展,同时还应保障金融经济合理分布,结构优化升级,促进其适配同步发展。

四、结论与建议

综上所述,从华东地区16个城市整体协调发展度来看,上海市属于良好协调发展类,杭州属于中度协调发展类,南京在2013年属于中度协调发展类,其他地市大都属于勉强协调发展类。在勉强协调发展类的地级市中,宁波、苏州和无锡协调发展度较大,而扬州、泰州、镇江和舟山呈现中度失调发展的情况。可以看出,不同地市金融集聚和经济增长协调度差异明显,虽然上海市作为国际金融中心和长三角地区核心城市,但是金融集聚效应辐射有限,带动力明显不足,杭州市和南京市作为省会城市,与上海市构成核心增长极,但是极点影响力不够。从华东地区城市金融集聚效应和经济增长水平比较来看,上海市属于经济增长滞后型,杭州市在2015年也属于这种类型,其他地市基本上都属于金融集聚滞后型,这说明华东地区整体金融集聚效应滞后发展,还未能形成一定的金融空间规模集聚效应。因此,本文提出建议如下。

(一)强化上海国际金融中心主体地位,加强区域合作,增强金融联动性

在国家政策的支持下,上海市要积极推动金融改革创新,构建良好的金融发展环境,稳步推动金融市场结构不断优化,同时进一步加大对陆家嘴金融自贸区的建设,最终提升金融空间集聚辐射能力。上海作为华东地区城市群金融空间集聚能力最强的城市,要加强与周边城市的合作,积极主动帮扶金融空间集聚辐射边缘化的城市,形成与杭州、宁波、南京、苏州金融资源共享机制,加大以杭州、宁波为核心的长三角南翼金融中心以及以南京、苏州为核心的长三角北翼金融中心的建设,从而促进以杭州、南京为核心,宁波、苏州为极点的金融空间集聚辐射增长极的形成。同时,在金融空间集聚增长极的辐射下,进一步支持无锡、嘉兴、常州等金融支点城市的金融产业发展,逐渐形成“一个中心,四个增长极,三个支点”的金融空间集聚格局,以面辐射代替点辐射。

(二)推进主导产业集聚,提升金融机构经营效率,提高各城市区域金融空间集聚度

一个城市主导产业的集聚需要大量的资金以维持其生产活动,进而吸引金融机构的入驻,形成金融空间集聚现象,因此要进一步优化产业结构,加大对主导产业和新兴产业的建设力度。同时,要不断吸引非金融机构的入驻,促进金融机构与非金融机构配套发展,形成合力。要进一步提高金融机构经营效率,大胆创新,稳步提升金融空间集聚区的核心竞争力,促进区域金融空间集聚度的提高。

(三)加强金融基础设施建设,构建互补型金融网络体系和跨区域运营工作态势

金融基础设施建设的核心要着重区域信息一体化交流机制,致力于区域信贷系统、查询系统、支付结算系统的互联互通,形成客户资源共享、金融产品的联合研发、服务价格一致的机制,牢固打好金融机构跨区域运营的基础。长三角地区是长江的入海口,水路网络非常发达,包括上海港、宁波-舟山港等一些大型港口,所以要进一步突出区位优势,大力发展航运业,为金融资源的自由流动和金融业的集聚辐射提供良好的交通基础。同时,需要进一步破除金融机构行政区划分割的格局,调整金融组织机构的格局,构建互补型金融网络体系,促进跨区经营,降低运营成本,加大区域金融资源优化配置,有效促进金融效率和金融资源集聚辐射力的提升。

(四)加大金融人才的培养,形成以政府为主导,行业监督为主线的监管体系

华东地区具有明显的金融区位优势,是金融资源的洼地,也是金融人才的集聚区,所以要进一步加大对金融人才的投资,注重复合型人才的引进和培养,为金融业的发展提供有力的人才保障。金融市场化以及区域金融信息共享机制势必存在一些问题,所以政府部门要加大对区域金融信息机制的监管力度,建立预防机制,形成有效的提前处置方案。另外,要充分发挥政府部门在促进金融产业集聚方面的作用,通过一系列产业集聚政策,引导区域金融空间集聚,促进金融资源合理流动,形成长三角城市群区域金融一体化机制。

[参考文献]

[1]Schumpeter Joseph.The Theory of Economic Development.MA:Harvard University Press,1921.

[2]JohnGurley,EdwardShaw.FinancialAspectsofEconomicDevelopment.AmericanEconomicReview,1955,(9).

[3]Patrick,H.T.Financial Development and Economic Growth in Underdeveloped Countries.Eco-nomic Development and Cultural Change.Economic development and Cultural change,1966,(1).

[4]Goldsmith Raymond.Financial Structure and Development.New Haven:Yale University Press,1969.

[5]Rajan R.,L.Zingales.Financial Systems,Industrial Structure and Growth.Working Papers,University of Chicago,1999.

[6]Levine,R.Bank Based or Market-based Financial Systems:Which is Better.Journal of Financial Intermediation,2002,(4).

[7]Rousseau,Wachtel.Equity Markets and Growth:Cross-Country Evidence on Timing and Outcomes 1980—1995.Journal of Business and Finance,2000,(24).

[8]Li Y.G.,Vernon F.L.Characterization of the San Jacinto Fault Zone Near Anza,California,by Fault-zone Trapped Waves.Journal of Geophysical Research,2001,(30).

[9]Brulhart,Marius,etc.Agglomeration Economies in a Panel of Europe an Regions.Regional Science and Urban Economics,2008,(4).

[10]Brulhart M.,Sbergami F.Agglomeration and Growth:Crosscountry Evidence.Journal of Urban E-conomics,2009,(1).

[11]Beck T.,Levine R.New Firm Formation and Industry Growth:Dose Having a Market-or Bank-Based System Matter.World Bank Policy Research Working Paper,2010.

[12]Muhsin Kar,Saban Nazlioglu,Huseyin Agir.Financial Development and Economic Growth Nexus in the MENA Countries:Bootstrap Panel Granger Causality Analysis.Economic Modeling,2011,(28).

[13]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10).

[14]张凤超,袁清瑞.试论区域金融成长[J].东北师范大学学报(哲学社会科学版),2001,(1).

[15]田超,陈琦.金融稳定对金融衍生品的诉求及国际经验分析[J].新金融,2005,(1).

[16]丁艺,李靖霞,李林.金融集聚与区域经济增长——基于省际数据的实证分析[J].保险研究,2010,(2).

[17]雷小秋.区域金融结构与经济增长联动关系研究——厦门的实证分析[J].福建行政学院学报,2012,(1).

[18]罗子嫄,何宜庆,毛华.华东地区金融集聚与经济发展耦合关系研究[J].区域经济,2013,(8).

[19]何宜庆.中部六省省会城市金融集聚与区域经济增长耦合发展研究[J].华东经济管理,2014,(7).

[20]杨士弘.城市生态经济学[M].北京:科学出版社,2003.

[21]戴志敏,丁峰,郭露.长三角城市群产业变动与就业结构协调程度分析:1994—2013年数据[J].经济体制改革,2015,(1).

[22]白彩全.省域金融集聚与生态效率耦合协调发展研究[J].干旱区资源与环境,2014,(9).

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

南京农业大学学报(2022年3期)2022-05-21 02:58:50

民生周刊(2020年13期)2020-07-04 02:49:22

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

华人时刊(2018年23期)2018-03-21 06:26:00

中国工程咨询(2017年10期)2017-01-31 02:43:28

中国工程咨询(2016年10期)2016-01-31 03:12:10

河北金融年鉴(2014年0期)2014-02-27 13:20:03

中国工程咨询(2014年11期)2014-02-16 06:32:20