新疆金融发展影响对外贸易的实证分析

2018-05-10 10:12苏旭峰苏宏枝

塔里木大学学报 2018年1期

苏旭峰 苏宏枝

(1 塔里木大学经济与管理学院, 新疆 阿拉尔 843300)(2 山东理工大学经济学院, 山东 淄博 255012)

2017年7月,习近平总书记在全国金融工作会议上强调“服务实体经济,防控金融风险,深化金融改革,促进经济和金融良性循环健康发展”[1]。自2013年一带一路战略实施以来,新疆作为一带一路战略的核心区域,国家在政策上给予大力影响,新疆对外贸易迎来了发展的政策红利。

金融作为经济的核心,对国际贸易的影响尤为重要,通过对霍尔果斯和乌鲁木齐等地外贸公司的实地走访,发现在金融需求旺盛的情况下,新疆的金融供给相对落后。新疆金融的供给侧改革如何应对市场需求是摆在目前新疆改革与发展的一个重要问题。Carlin和Mayer (2003)[2]通过研究金融与贸易结构的关系发现技术变化之后比较优势会发生相应变化,而技术发展主要依靠金融影响。包群、张雅楠(2010)[3]研究了区域金融发展与比较优势以及出口贸易结构的关系,发现金融对外贸具有重要的促进作用。胡彬华(2014)[4]分析了金融发展与技术进步对国际贸易的影响,通过选取金融规模指标、金融结构指标、金融效率指标、国际贸易规模和国际贸易结构等指标,发现金融规模和金融效率都会促进国际贸易的进步,而金融结构对国际贸易的发展具有抑制作用。周雪晴,孙权(2015)[5]分析了金融影响对外贸易的关系,得出了金融相关比率和金融发展结构对国际贸易有正面影响,信贷转换率对国际贸易具有抑制作用。张帅(2013)[6]对新疆金融与对外贸易的关系进行了分析,发现新疆金融与对外贸易之间存在长期的协整关系,但双方并不是相互促进的。本文结合新疆金融发展和对外贸易发展的实际状况,选取协整分析和向量自回归模型开展了新疆金融对对外贸易影响的实证分析,查找出新疆外贸与金融的必然联系,根据如何进一步提升对外贸易的角度提出金融发展的相关措施。

1 研究方法与模型构建

本文主要采用了协整分析和向量自回归(VAR,Vector Auto regression)模型进行了研究。

1.1 协整分析

Engle和Granger(1987)[7]指出两个或多个非平稳时间序列的线性组合可能是平稳的。假如这样一种平稳的或的线性组合存在,这些非平稳(有单位根)时间序列之间被认为是具有协整关系的。这种平稳的线性组合被称为协整方程且可被解释为变量之间的长期均衡关系。

1.1.1 单位根检验

数据的平稳性是进行数据分析的前提,直接用OLS建模可能会产生“伪回归”现象,导致回归结果产生误差。因此,单根检验是协整检验和因果关系检验的前提和基础。为了确保方程中的残差项是白噪声,运用单整检验方法ADF对时序变量进行平稳性检验。在Eviews软件中应用ADF检验单位根。

1.1.2 Johansen协整检验

如果ADF单位根检验的结果符合协整检验的要求,需要进一步检验时间序列变量之间是否具有长期关联关系,对于时间序列变量进行协整检验。Johansen(1995)[8]协整检验是基于VAR模型的一种检验方法,但也可直接用于多变量间的协整检验,Johanson协整检验采用似然比(LR)检验方法。

1.2 VAR模型

VAR模型常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR模型通过把系统中每一个内生变量,作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的要求。

1.2.1 VAR模型的检验

(1)平稳性检验

对于VAR模型,用特征方程判别稳定性。以Yt=μ+п1Yt-1+u1为例,改写为(I-п1L)Yt=μ+ut,其中A(L)=I-п1L。VAR模型稳定的条件是特征方程│п1-λI│=0的根都在单位圆以内。特征方程│п1-λI│=0的根就是п1k的特征值。

(2)滞后阶数检验

建立VAR模型除了要满足平稳性条件外,还应该正确确定滞后期k。如果滞后期太少,误差项的自相关会很严重,并导致参数的非一致性估计。在VAR模型中适当加大k值(增加滞后变量个数),可以消除误差项中存在的自相关。但从另一方面看,k值又不宜过大。k值过大会导致自由度减小,直接影响模型参数估计量的有效性。

用赤池(Akaike)信息准则 (AIC) 选择k值:原则是在增加k值的过程中使AIC的值达到最小。用施瓦茨(Schwartz)准则 (SC) 选择最佳k值:原则是在增加k值的过程中使SC值达到最小。

1.2.2 脉冲响应函数

当模型中某一变量t期的扰动项发生变动,会引起模型中其它变量之间发生一系列交互作用,脉冲响应函数用于描述整个系统对于冲击扰动在不同滞后期的反映关系,即衡量一个变量在不同滞后期对另一个变量的作用时滞。

1.2.3 方差分解

方差分解通过描述结构冲击对内生变量变化的贡献度来确定结构冲击的重要程度,即衡量出VAR模型中变量产生影响的随机扰动的重要程度,采用方差分解进行分析。

2 指标选取与协整分析

2.1 指标选取

根据国内外的研究文献和新疆实际情形,选取金融发展指标和贸易指标进行分析。

2.1.1 金融发展指标

2.1.1.1 金融发展规模指标

国内外学者在衡量金融发展的规模和深度时,通常选用麦金农的经济货币化比率指标和戈德史密斯的金融相关比率指标。经济的货币化比率,即M2/GDP,该指标反映了一国经济的货币化程度,货币的渗透力和经济调节功能。金融相关比率指标,即FIR=全部金融资产总量/GDP=(金融机构资金运用+债券余额+股票市值十保费余额)/GDP。该指标不但可以反映总量的变化,还可以反映金融业组成结构的变化。本文根据新疆实际与新疆统计年鉴的统计指标选取了金融相关率(FIR)指标,采用FIR=金融机构存贷款/GDP进行衡量新疆金融发展规模。

2.1.1.2 金融发展效率指标

衡量金融发展效率的指标有很多,比如私人信贷指标、信贷转换率等。本文以信贷转化率作为金融效率(FE)指标,即FE=贷款/存款。

2.1.1.3 金融市场指标

金融市场有货币市场和资本市场,资本市场主要包括股票、债券和基金等。由于新疆的货币市场和资本市场数据查找困难,本文选取保险深度(IP)指标反映金融市场的发展,即IP=保费收入/GDP。

2.1.2 贸易发展指标

研究国际贸易通常考察两个重要指标,即贸易规模和进出口商品结构。本文主要分析了以外贸依存度为代表的贸易规模和外商直接投资为代表的国际金融规模指标。其中,外贸依存度(FTD)=进出口总额/GDP;外商直接投资(FDI)=外商直接投资额/GDP。

2.1.3 数据来源说明

本文选取的原数据主要来源于2001~2016年的新疆统计年鉴,以及历年的中国金融年鉴。由于进出口总额、外商直接投资等以美元计价,再根据每一年的中间汇率折算成人民币,每一项指标最终都以人民币计价,然后进行计算。数据获取后,为了消除异方差等,对数据采用取对数处理。

2.2 协整分析

2.2.1 平稳性检验

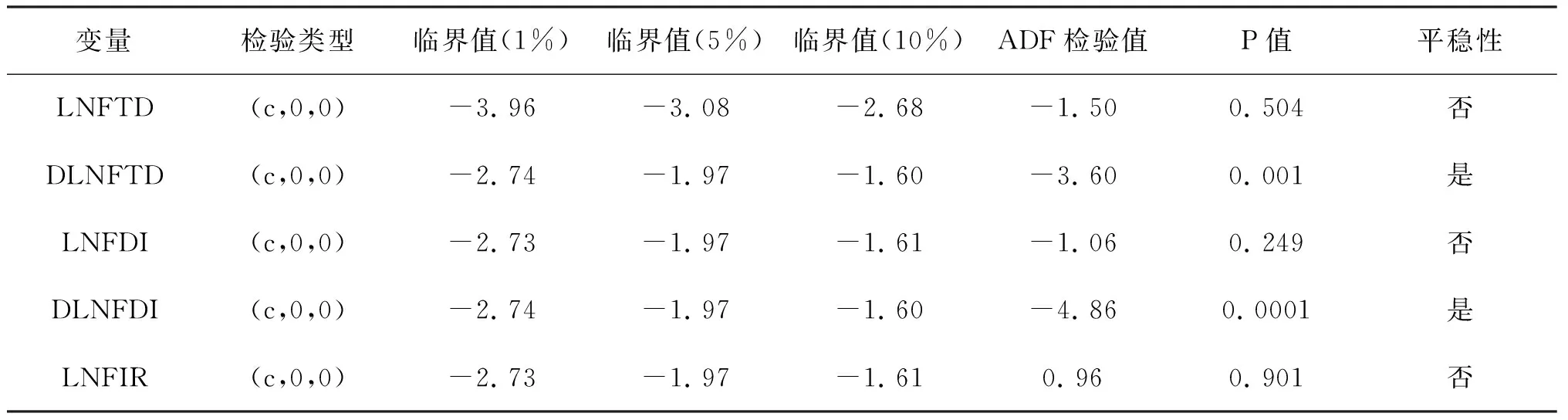

针对时间序列数据直接建模可能会出现的虚假回归问题,Granger(1981)[9]提出协整方法对变量进行平稳性检验。首先对FTD、FDI、FIR、FE和IP取对数,消除可能存在的异方差问题,然后对得到的LNFTD、LNFDI、LNFIR、LNFE和LNIP进行平稳性检验。本文采用Augented Dichey- Fuller(ADF)检验方法,通过Eviews6.0软件对新疆外贸依存度、外商直接投资、金融相关率、信贷转换率和保险深度指标数据和一阶差分的数据进行单位根检验。结果如表1所示。

表1 ADF检验结果

续上表

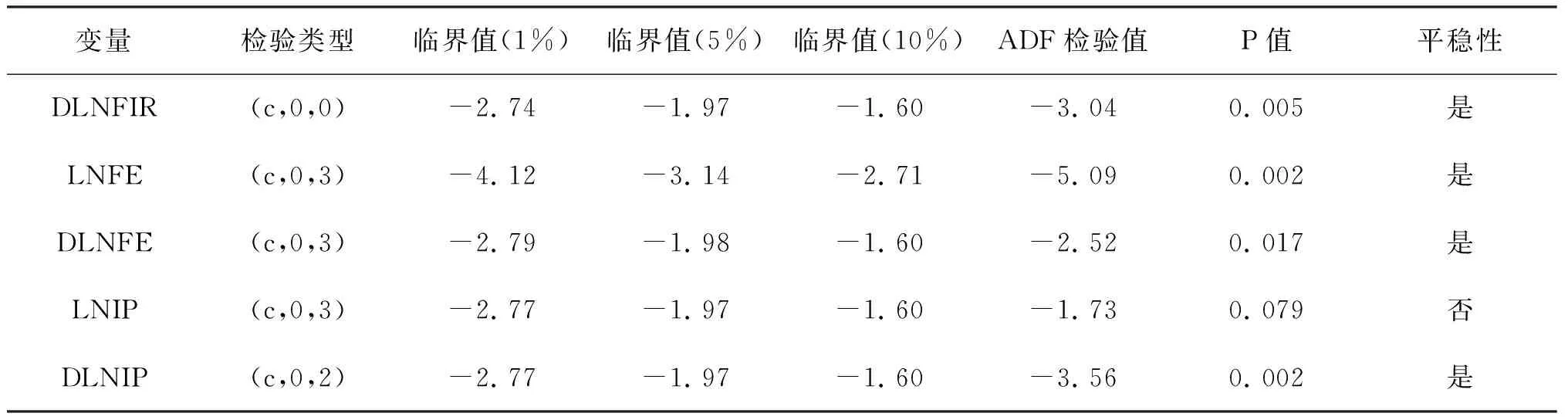

变量检验类型临界值(1%)临界值(5%)临界值(10%)ADF检验值P值平稳性DLNFIR(c,0,0)-2.74-1.97-1.60-3.040.005是LNFE(c,0,3)-4.12-3.14-2.71-5.090.002是DLNFE(c,0,3)-2.79-1.98-1.60-2.520.017是LNIP(c,0,3)-2.77-1.97-1.60-1.730.079否DLNIP(c,0,2)-2.77-1.97-1.60-3.560.002是

注:检验类型(c,t,p) 中,c代表常数项,t代表趋势项,p代表滞后阶数。

由表1可以看出,LNFTD、LNFDI、LNFIR和LNIP的ADF统计量均大于5%的显著水平下的临界值,表明这三个序列是非平稳的,不具备进行协整检验的条件。一阶差分序列中,DLNFTD、DLNFDI、DLNFIR、DLNFE和DLNIP的ADF统计量均小于5%的显著水平下的临界值,拒绝了存在单位根的检验,说明一阶差分的五个序列是平稳的时间序列,即VAR(1),可以进行协整检验。

2.2.2 Johansen协整检验

运用协整理论检验外贸依存度与金融相关率、信贷转换率、保险深度及外商直接投资与金融相关率、信贷转换率、保险深度是否具有长期的稳定关系。如果变量都是同阶单整,且存在某种线性组合是平稳的,则变量之间存在长期稳定的均衡关系。本文采用约翰森 (Johansen )方法来检验外贸依存度与金融相关率、信贷转换率、保险深度及外商直接投资与金融相关率、信贷转换率、保险深度是否协整,检验结果见表2、表3。

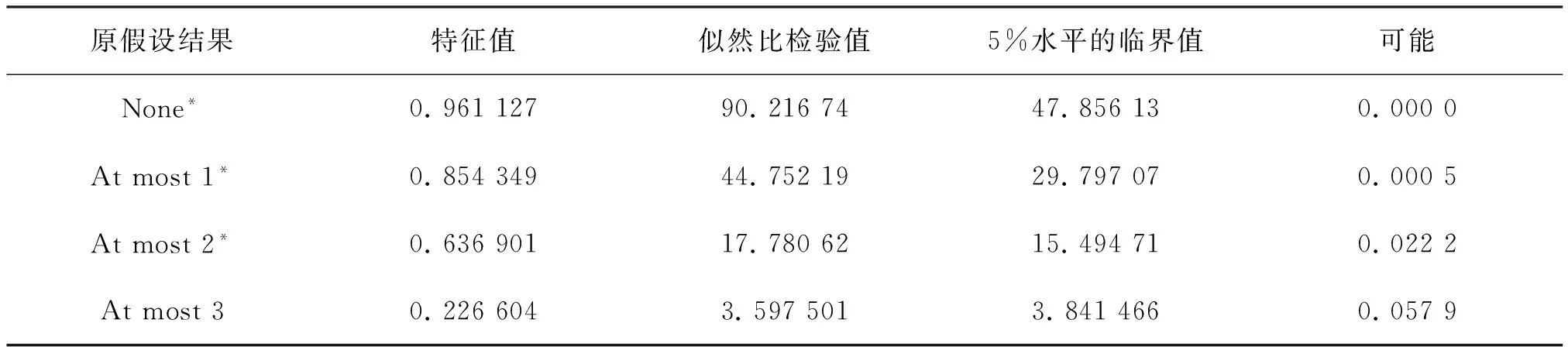

表2 LNFTD与LNFIR、LNFE、LNIP的Johansen协整检验结果

注:* 表示在5%的显著水平下拒绝原假设。

由表2可以看出,在5%的显著水平上,2000~2015年间外贸依存度、金融相关率、信贷转换率、保险深度四个变量的对数序列之间存在最多三个协整关系,说明外贸依存度与金融相关率、信贷转换率、保险深度之间存在长期关系的均衡性。

表3 LNFTD与LNFIR、LNFE、LNIP标准化协整关系

由表3可以看出,LNFTD与LNFIR、LNFE、LNIP的标准化方程为:

LNFTD=2. 19 LNFIR-18. 47 LNFE-37. 52LNIP

由LNFTD、LNFIR、LNFE、LNIP 之间的长期协整关系可以看出,外贸依存度与金融相关率之间为同向变动关系,而与信贷转换率、保险深度之间为反向变动关系。当金融相关率增加1个单位时,外贸依存度将增长2. 19%。而当信贷转换率增加1个单位时,外贸依存度将下降18. 47%;当保险深度增加1个单位时,外贸依存度将下降37. 52%。这意味着金融规模的增加对对外贸易是起到正向作用,而金融效率和金融深度的增加当期对对外贸易具有负影响。这和我们生活中的实际情况相吻合。

表4 LNFDI与LNFIR、LNFE、LNIP的Johansen协整检验结果

注:* 表示在5%的显著水平下拒绝原假设。

由表4可以看出,在5%的显著水平上,2000~2015年间外商直接投资、金融相关率、信贷转换率、保险深度四个变量的对数序列之间存在最多两个协整关系,说明外商直接投资与金融相关率、信贷转换率、保险深度之间存在长期关系的均衡性。

表5 LNFDI与LNFIR、LNFE、LNIP标准化协整关系

由表5可以看出,LNFDI与LNFIR、LNFE、LNIP的标准化方程为:

LNFDI=31. 11 LNFIR-28. 29 LNFE-49. 34 LNIP

由LNFDI、LNFIR、LNFE、LNIP 之间的长期协整关系可以看出,外商直接投资与金融相关率之间为同向变动关系,而与信贷转换率、保险深度之间为反向变动关系。当金融相关率增加1个单位时,外商直接投资将增长31. 11%。而当信贷转换率增加1个单位时,外商直接投资将下降28. 29%;当保险深度增加1个单位时,外贸依存度将下降49. 34%。这意味着金融规模的增加带动全社会投资增加,吸引FDI的能力也在增加;而金融效率和金融深度的增加对FDI具有客观抑制作用。

金融影响外商直接投资主要体现在金融相关率的变化上,也就是金融规模的变化对FDI的正向影响显著。信贷转化率和保险深度分别代表金融效率和金融深度,它们对外商直接投资具有抑制作用。外商直接投资是一地对外经济开放水平的重要衡量指标,FDI的增加与否也会刺激当地经济发展,从侧面反映了当地经济发展的活力。

3 VAR模型的实证分析

3.1 VAR模型的平稳性与滞后阶数

3.1.1 VAR模型的平稳性

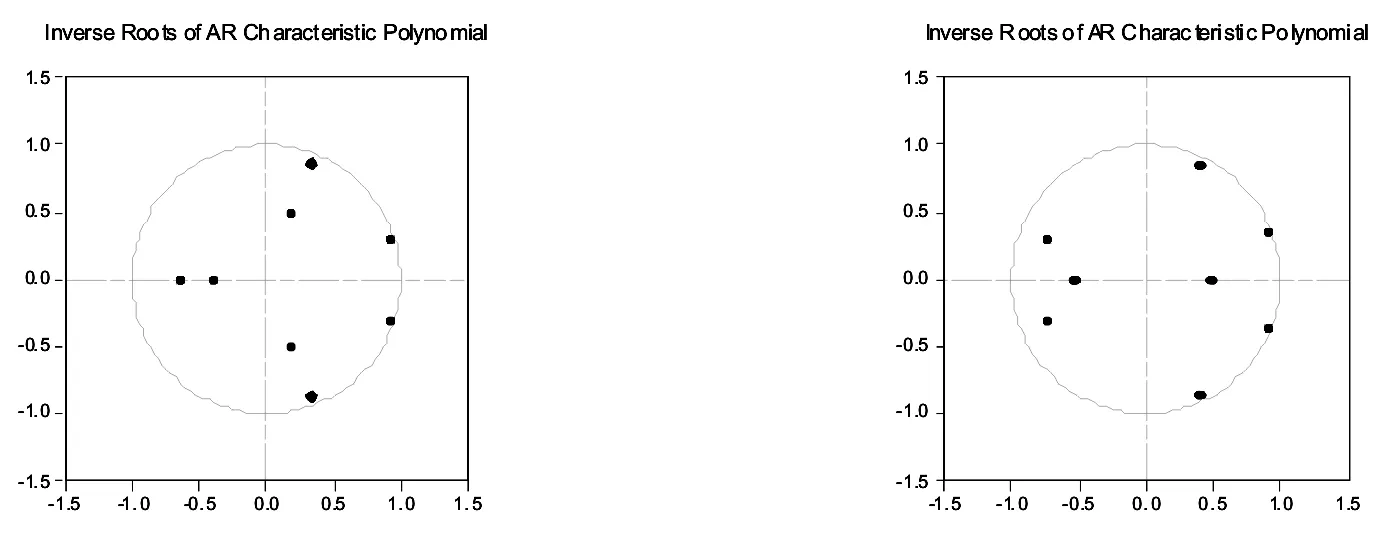

在这两个VAR(1)模型中,对模型进行平稳性检验,得到该模型的单位根图(见图1、图2)。这两个模型中单位根都在圆内,说明这两个VAR模型的方程都是收敛的,这与前文时间序列变量的平稳性结果相吻合。此外,VAR模型的平稳性也是进行脉冲响应函数分析的前提条件。

图1 LNFTD与LNFIR、LNFE、LNIP的单位根检验图图2 LNFDI与LNFIR、LNFE、LNIP的单位根检验

3.1.2 VAR模型的滞后阶数

表6 LNFTD与LNFIR、LNFE、LNIP 的VAR模型最佳滞后期选择

注:*表示按标准选择的滞后阶数。

表7 LNFDI与LNFIR、LNFE、LNIP 的VAR模型最佳滞后期选择

注:*表示按标准选择的滞后阶数。

通过Eviews6. 0软件处理结果确定VAR模型的滞后阶数,得到LR、FPE、AIC、SC、HQ准则见表6、表7。由表6、表7可以看出,这两个模型中的FPE、AIC、SC、HQ均认为滞后阶数为2,因此确定这两个VAR模型最佳的滞后阶数为2。

3.2 VAR模型的估计

根据数据的稳定性,对各项指标利用Eviews6.0软件直接作VAR模型估计,得出VAR模型关系方程式:

LNFTD=0. 777 LNFTD(-1) - 0. 603 LNFTD(-2) + 0. 749 LNFIR(-1) - 1. 761 LNFIR(-2) - 0. 709 LNFE(-1) + 0. 377 LNFE(-2) - 1. 223 LNIP(-1) + 0. 632 LNIP(-2) - 2. 571 (1)

LNFDI=- 0. 062 LNFDI(-1) + 0. 467 LNFDI(-2) + 0. 933 LNFIR(-1) + 0. 644 LNFIR(-2) - 2. 547 LNFE(-1) + 0. 443 LNFE(-2) - 0. 518 LNIP(-1) - 1. 104 LNIP(-2) - 11. 386 (2)

由方程(1)可以看出LNFTD的滞后一期系数为0. 777,滞后二期的系数为-0. 603,当LNFTD(-1)和LNFTD(-2)相等时,其系数之和为0. 174,说明外贸依存度对自身有强化作用。金融相关率的滞后一期系数为0. 749,滞后二期的系数为-1. 761,说明金融相关率在短期内能够提高外贸依存度,有利于对外贸易的发展。信贷转换率的滞后一期系数为-7. 09,滞后二期的系数为0. 377;保险深度的滞后一期系数为-1. 223,滞后二期的系数为0. 632,说明信贷转换率及保险深度在滞后一期的短期内不能立即提高外贸依存度,而滞后二期时可以提高对外贸易程度。这说明金融效率的提高和金融深度的优化对国际贸易的影响具有滞后性。

由方程(2)可以看出LNFDI的滞后一期系数为-0. 062,滞后二期的系数为0. 467,当LNFTD(-1)和LNFTD(-2)相等时,其系数之和为0. 405,说明外商直接投资对自身有强化作用。金融相关率的滞后一期系数为0. 933,滞后二期的系数为0. 644,说明金融相关率的提高有利于外商直接投资的增加。信贷转换率的滞后一期系数为-2. 547,滞后二期的系数为0. 443,说明信贷转换率在短期内不能立即提高外贸依存度,但是滞后期越长越能够提高外商直接投资力度。保险深度的滞后一期系数为-0. 518,滞后二期的系数为-1. 104,说明保险深度的提高短期内抑制了外商直接投资。

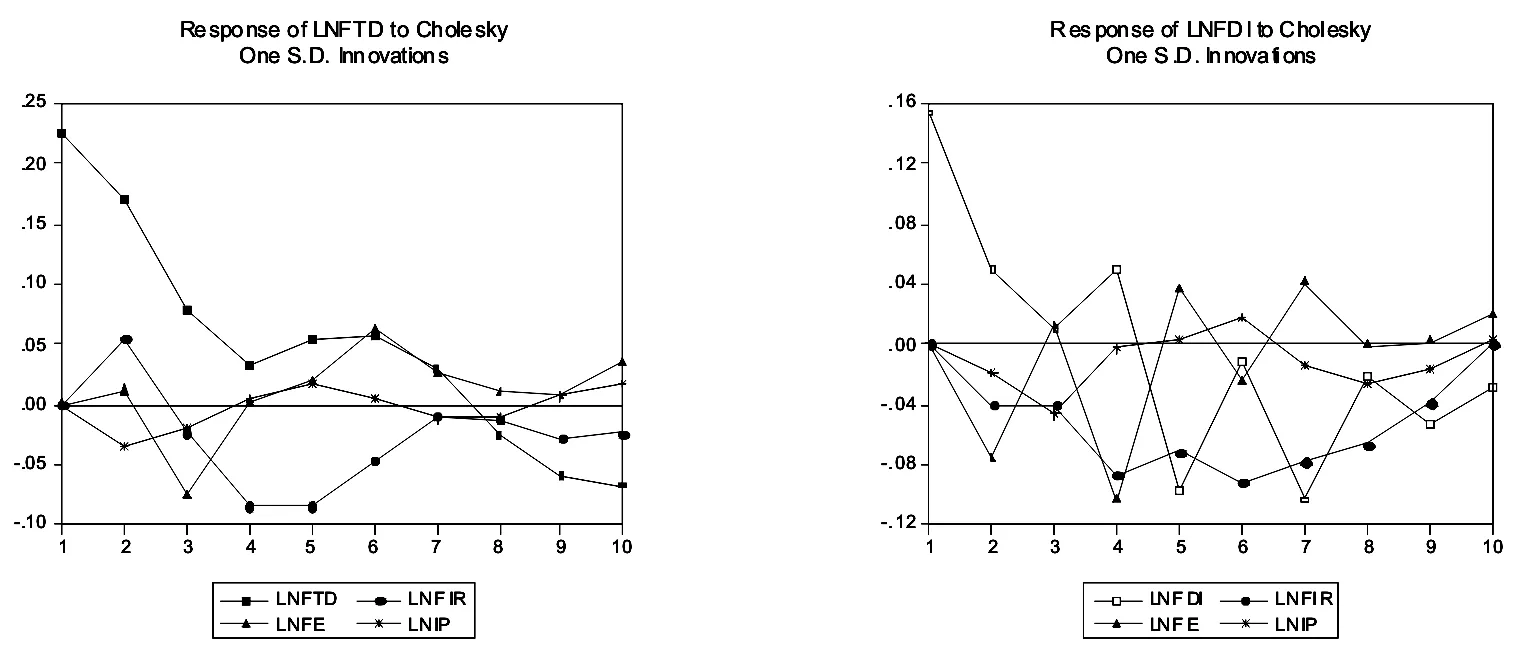

3.3 VAR模型的脉冲响应分析

在VAR模型的基础上,对LNFTD与LNFIR、LNFE、LNIP及LNFDI与LNFIR、LNFE、LNIP进行脉冲分析,结果见图3、图4。

由图3的结果可以看出,外贸依存度对来自自身的冲击整体呈下降趋势,第一期为0. 225,到第十期位-0. 068,从长期累计效应来看,说明外贸依存度对自身的发展有显著的促进作用。外贸依存度对来自金融相关率的冲击第二期最大为0. 055,到第四期最小为-0. 085,第十期为-0. 024,表明金融相关率短期内可以提高外贸依存度。外贸依存度对来自信贷转换率的冲击波动较大,第三期最小为-0. 075,第六期最大为0. 063,从长期累计效应来看,信贷转换率能够提高外贸依存度,促进对外贸易的发展。外贸依存度对来自保险深度的冲击在第二期最小位-0. 036,之后一直在0左右波动,并且在第十期呈上升趋势,说明保险深度对经济的稳定具有重要意义,对贸易的波动影响不大。

图3 LNFTD与LNFIR、LNFE、LNIP脉冲响应曲线 图4 LNFDI与LNFIR、LNFE、LNIP脉冲响应曲线

由图4的结果可以看出,外商直接投资对来自自身的冲击波动较大,整体呈下降趋势,第一期最大为0. 154,到第七期位-0. 104,说明外商直接投资短期内对自身的发展有显著的促进作用。外商直接投资对来自金融相关率的冲击一直为负,表明金融相关率抑制了外商直接投资的增加,国内金融规模的增加,对外来的资金的需求降低,符合经济学意义。外商直接投资对来自信贷转换率的冲击波动较大,第四期最小为-0. 104,第七期最大为0. 041,之后一直在0以上,说明信贷转换率对提高外商直接投资有滞后性。外商直接投资对来自保险深度的冲击在0左右波动,并且在第十期呈上升趋势,说明保险深度对其影响较小。

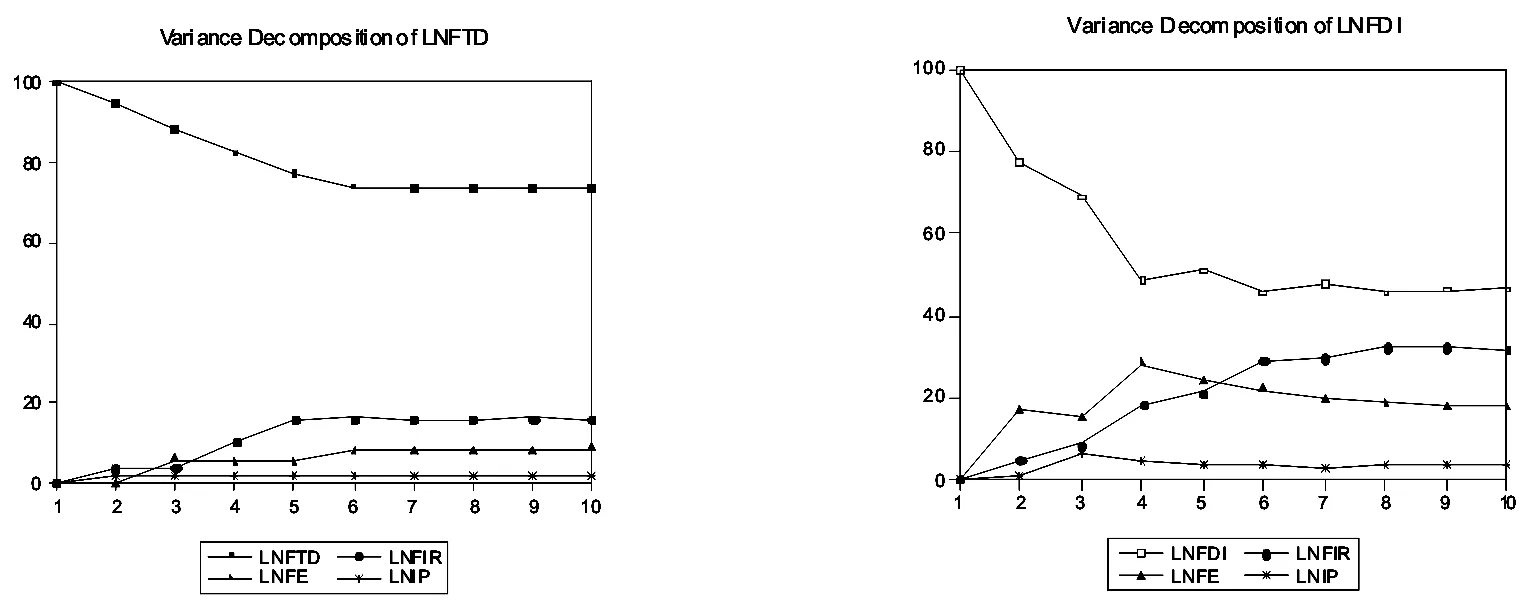

3.4 VAR模型的方差分解分析

为了衡量出这两个VAR模型中时序变量产生影响的随机扰动的重要程度,采用方差分解进行分析,结果见图3和图4。

图5 LNFTD与LNFIR、LNFE、LNIP方差分解曲线图6 LNFDI与LNFIR、LNFE、LNIP方差分解曲线

由图5可以看出,外贸依存度对自身的贡献度最大,并且整体呈下降趋势,在第一期为100%,第七期开始平衡于73. 6%。金融相关率对外贸依存度贡献度,第一期为0,第六期最大为16. 2%,且之后平衡于16. 1%。信贷转换率对外贸依存度贡献度,第一期为0,之后平稳上升,在第十期最大为8. 7%。保险深度对外贸依存度贡献度,第一期为0,之后平衡于1. 9%。说明外贸依存度对自身的影响最大,金融相关率和信贷转换率对外贸依存度的影响较小,保险深度对外贸依存度的影响不显著。

由图6可以看出,外商直接投资对自身的贡献度最大,并且整体呈下降趋势,在第一期为100%,之后一直下降,最终平衡于46. 1%。金融相关率对外商直接投资贡献度,第一期为0,之后一直上升,最终平衡于32. 2%。信贷转换率对外商直接投资贡献度,第一期为0,之后波动上升,第四期最大为28. 4%,在第十期平衡于18. 1%。保险深度对外商直接投资贡献度,第一期为0,第三期最大为6. 8%,在第十期平衡于3. 6%。说明外商直接投资对自身的影响最大,金融相关率和信贷转换率对外商直接投资的影响其次,保险深度对外商直接投资的影响不显著。

4 结论与建议

4.1 结论

4.1.1 金融相关率对外贸依存度具有积极影响,说明金融规模的增加有助于对外贸易的发展。

4.1.2 金融效率和金融深度(保险深度)对外贸依存度的正向影响较为滞后,需要金融长期繁荣稳定,才能进一步促进对外贸易的发展。

4.1.3 金融相关率对外商直接投资具有正向积极影响,说明金融规模的增加改善了金融投资环境,金融市场化水平提升,有助于吸引外资。

4.1.4 金融效率对外商直接投资的正面影响具有滞后二期的结果,金融深度则对外商直接投资具有严格抑制作用,说明金融发展水平较高之后,对外商直接投资具有替代作用。

4.2 建议

根据以上的实证分析结果,在新疆金融影响对外贸易方面提出以下建议:

4.2.1 扩大金融供给

金融相关率作为金融规模的代表指标,要提高金融相关率必须提高金融规模。从供给的角度分析,需要进一步提高金融的供给。以一带一路战略和供给侧结构性改革为契机,进一步增加新疆金融的供给水平,增加银行网点,促进保险市场和资本市场发展,增加新疆对外贸易的金融供给,提升对外贸易水平。

4.2.2 提高金融效率

进一步提升金融效率,提高资金的使用效率,主要是放松贷款条件,提升金融服务水平,为新疆企业提供便捷的金融通道。金融效率的提升对新疆外贸提供了金融服务支持,将提升新疆对外贸易水准。

4.2.3 深化金融深度(保险深度)

保险具有经济稳定器的作用,进一步提高保险在经济中的作用,加大地方特色的保险产品开发和完善保险市场规章制度。保险市场的完善降低了外贸交易风险,进一步推动对外贸易发展。

4.2.4 优化投资环境,吸引外资

外商直接投资依赖于本地区的投资环境和金融需求。伴随一带一路战略的深入实施和新疆金融供给侧结构性改革的不断推进,外商直接投资的环境将进一步改善,新疆外贸发展的金融需求也将进一步增加。从税收等方面给予投资优惠和便利,吸引外商直接投资。外商直接投资增强新疆的生产能力,进一步带动对外贸易的发展。

[1] 促进经济和金融良性循环健康发展[N].人民日报海外版.2017-07-17(01).

[2] Carlin W, Mayer C.Finance, investment, and growth[J].Journal of financial Economics, 2003,69(1):32-78.

[3] 包群,张雅楠.金融发展、比较优势与我国高技术产品出口[J].国际金融研究,2010(11):87-96.

[4] 胡彬华.金融发展与技术进步对国际贸易影响的实证研究[D].成都:西南财经大学,2014.

[5] 周雪晴,孙权.“一带一路”规划视角下我国金融支持与对外贸易的关系研究[J].海南金融,2015(07):21-25+52.

[6] 张帅.新疆区域金融发展与对外贸易关系的实证分析[J].中国证券期货,2013(07):257-258.

[7] Engle R F,Granger C W J.Cointegration and Error Correction: Rep resentation,Estimation and Testing[J].Econometrica,1987(55):251-276.

[8] Johansen S.Likelihood Based Inference in Cointegrated Vector Autoregressive Models[M].Oxford University Press.1995.

[9] Granger C W J.Some properties of time series data and their use in econometric model specification[J].Journal of Econometrics.1981(16):121-130.

猜你喜欢

现代农业研究(2022年5期)2022-05-24

大众投资指南(2021年23期)2021-12-06

天然气勘探与开发(2020年4期)2021-01-11

中国外汇(2019年12期)2019-10-10

学习与科普(2019年19期)2019-09-10

山东工业技术(2018年2期)2018-03-20

科学与财富(2018年1期)2018-03-03

儿童故事画报(2015年4期)2015-05-25

共产党员(辽宁)(2012年6期)2012-09-20

环球时报(2010-02-02)2010-02-02