中国货币政策不同中介目标的效应

——基于产出和通胀的内生持续性视角

2018-05-09 07:42李祥发

生产力研究 2018年2期

李祥发

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

货币政策是中央银行通过中介目标调控经济增长和物价稳定目标的重要政策工具。在货币政策的实践中,中央银行为增强货币政策宏观调控的有效性,可能综合使用利率和货币供给量作为货币政策的中介目标对经济进行微调(zhang,2009)。由于利率和货币供给具有一定的内生性,其与最终目标变量间的关系存在一定的不确定性,特别是在中国不断推进利率市场化改革的背景下,准确量化货币政策不同中介目标的效应是一件困难的事情,而此问题的解决对货币政策的制定和执行具有重要现实意义,正因如此,这一问题受到了学者和货币政策当局广泛的关注。

中央银行通过中介目标控制货币政策的方向和强度,防止货币政策调控过度、不足或反向。凯恩斯主义者认为,货币政策首先通过影响利率变动,进而引起社会总支出的变动,因而利率是影响社会总需求变动的重要因素。价格型货币政策(利率)通过影响经济个体的行为、市场预期和资产价格,进一步通过资产负债表效应、财富效应等影响企业投资和家庭消费。相较于数量型货币政策,价格型货币政策的优势在于能够更好的向市场传递政策信息(透明性)以及调控通货膨胀(紧缩性)。货币政策实践表明,在较为成熟和发达的金融市场中,利率能够反映资金的价格,可以将其作为宏观层面与微观层面的纽带,而随着金融市场的发展,货币供给量与货币政策最终目标间的关联性趋于下降,且以货币供给量作为中介目标,还存在难于解决的理论问题和识别问题。因此,相较于货币供给量,利率更适宜作为货币政策的中介目标。

中国人民银行1996年宣布将M1作为货币政策的中介目标,而随着中国金融市场的发展以及利率市场化改革的不断推进,货币政策当局已意识到将M1作为货币政策中介目标的局限性,但是否意味着中国已具备将利率作为货币政策中介目标的条件?学者对此并没有达成共识。事实上,近年来学者纷纷呼吁加快利率市场化进程,主张中央银行应更多、更灵活的运用价格型货币政策调控宏观经济。争议背后隐含的问题在于,价格型货币政策是否已具有与数量型货币政策同等甚至更大的效应?货币政策调控模式转变的条件是否已经成熟?现阶段随着我国利率市场化的推进,更需要厘清利率是否比货币供给量M1更适合作为我国货币政策的中介目标。

对于货币政策不同中介目标的效应学者还未得出一致的结论。一些学者的研究结论支持将利率作为货币政策的中介目标:胡志鹏(2012)基于系统方程的实证检验显示,数量型货币政策的调控效果已难以保证,中国的货币政策过度到价格型调控没事的条件已经成熟。戴金平和陈汉鹏(2013)认为,即使在利率未实现市场化的条件下,我国利率的传导渠道是通畅的,中央银行通过银行间拆借利率对宏观经济的调控是有效的。任杰(2013)基于拓展的普尔分析显示,相较于货币供应量,利率作为中介目标具有明显优势。蔡彤娟等(2014)基于SVAR模型的实证分析显示,随着中国利率市场化改革的推进,以及广义货币供给量可控性的降低,利率作为我国货币政策中介目标的条件在不断成熟。陈小亮等(2016)应用SVAR模型基于金融创新视角的研究显示,货币供给已不适合作为货币政策的中介目标,应培育以银行间拆借利率为核心的价格型中介目标。然而,一些学者对此议题的研究却得出了不同甚至是相反的结论,认为应继续选择货币供应量作为货币政策的中介目标(王璐、瞿楠,2016)。如蒋瑛琨等(2005)运用协整检验、VAR模型等方法进行实证分析后认为,货币供给量M1对实际产出和通货膨胀存在显著的影响。刘金全和刘兆波(2008)基于SVAR模型的检验结果显示,货币中介目标的效应依赖于经济周期的具体阶段,并在经济周期的不同阶段和政策目标下,货币政策当局选择的中介目标存在转变。吕光明(2012)通过施加约束的SVAR模型的Cholesky分解显示,数量型中介目标的效应强于价格型中介目标,且货币政策对产出波动的影响要小于对价格波动的影响。已往文献比较研究货币政策不同中介目标的效应,多在VAR模型或SVAR模型框架下进行。由于研究方法、样本区间选择或方法处理技术的差异,学者得出的结论存在较大差异。上述传统方法还将经济结构视为一个黑箱,缺乏微观基础。因此,在构建实证检验模型时,应避免模型结构设定和变量选择的随意性。

与已有文献相比,本文具有以下几个方面特点:(1)本文在DSGE模型框架下,由家庭和企业的最优化问题得到由前瞻后顾的动态IS曲线、双价格粘性的新凯恩斯菲利普斯曲线、货币需求曲线和含有政策延续性的泰勒规则组成的一般均衡模型系统,进而将胡志鹏(2012)用于货币政策中介目标选择分析的模型系统推广到了更一般的形式,从而确保了宏观分析与微观分析的一致性;本文构建的模型能够检验货币供给冲击和利率冲击,对总产出和价格水平的脉冲响应、方差分解和历史拆解,对探讨利率是否较货币供给更适宜作为货币政策的中介目标提供了一个新视角。(2)本文引入货币供给冲击和利率冲击等4个外生冲击,以总产出、通货膨胀、货币供给和银行间拆借利率为观测变量,并应用贝叶斯方法估计模型参数提高了模型对数据的匹配程度,弥补了采用校准给参数赋值带来的不足。在当前货币需求和流动性不稳定,以及推进利率市场化的背景下,明确货币政策的中介目标,不仅有利于提高货币政策的透明度和宏观调控成效,对转变货币政策调控模式也具有重要理论和现实意义。

二、动态随机一般均衡模型的构建与求解

本文以动态随机一般均衡模型为理论框架,通过求解家庭部门和企业部门的一阶条件,进而推导得到由前瞻后顾性的动态IS曲线、双价格粘性的新凯恩斯菲利普斯曲线和货币需求曲线组成的一般均衡模型系统。

(一)家庭部门

Fuhrer(2000)的研究认为,将产出的滞后项引入模型能够增强模型的稳定性。为将产出的滞后项引入预构建的动态IS曲线、新凯恩斯菲利普斯曲线和货币需求曲线,现将消费者的消费惯性引入效用函数。家庭效用最大化的目标函数为:

其中,E 表示期望因子,Ct、Mt和 Nt分别表示家庭t期的消费、持有的货币和提供的劳动量。家庭在追求效用最大化时面临如下预算约束:

其中,Bt、Rt、πt和 Dt分别表示家庭 t期购买的t+1期到期的债券、名义利率、通货膨胀率和企业红利。由一阶条件求解家庭在预算约束下的效用最大化,可得如下三式:

(二)生产部门

中间品生产企业以劳动为生产要素,在完全竞争市场条件下生产同质产品。中间品生产企业的生产函数为:

其中,技术冲击At表示生产效率的变化,在规模报酬不变的假设条件下α=1。式(6)中之所以未包含资本存量,主要出于以下考虑:虽然投资波动是引发产出波动的重要因素,但投资作为流量指标对资本存量的影响非常微弱,在新凯恩斯框架下设定资本存量外生给定能够满足研究要求(Mccalum and Nelson,1999),也简化了系统模型的推导(林黎、任若恩,2007;贺聪等,2013)。最终品生产企业在完全竞争生产条件下,将零售品组装成最终品Yt,其技术函数为:

为揭示货币政策向通货膨胀传导的机制,以及通货膨胀变动具有的持续性特征,本文借鉴Calvo(1983)和 Rotemberg(1982)的研究,将 Calvo的交错定价和Rotemberg的二次型价格调整引入模型。Calvo(1983)认为,由于价格调整存在固定成本和粘性,企业为最大化其利润,每期以概率P保持价格不变,则价格发生变动的概率为1-P。中间品生产企业的最优价格调整依赖于上一期的产品价格,则t期时的综合价格指数为:

同时,Rotemberg(1982)认为,价格调整还存在客户成本和管理成本等可变成本,价格调整与可变成本存在紧密联系,从而使得价格调整存在不完全性。借鉴Chauvet and Kim(2010)的研究,名义价格的调整成本(QAC)可表示为:

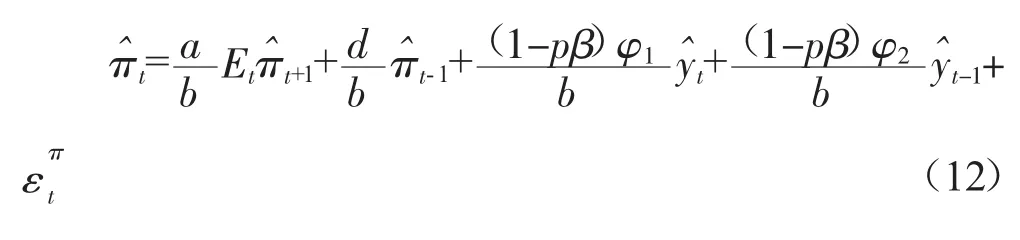

其中,mct表示实际边际劳动成本。对式(8)进行对数线性化,并对数线性化式(10)的一阶条件,由此可获得如下形式的双价格粘性的新凯恩斯菲利普斯曲线:

其中,eπ,t服从正太分布。式(12)刻画了经济中产出与通胀之间的联系,是在双价格粘性下企业的跨期最优化定价行为。对数线性化式(3)可得:

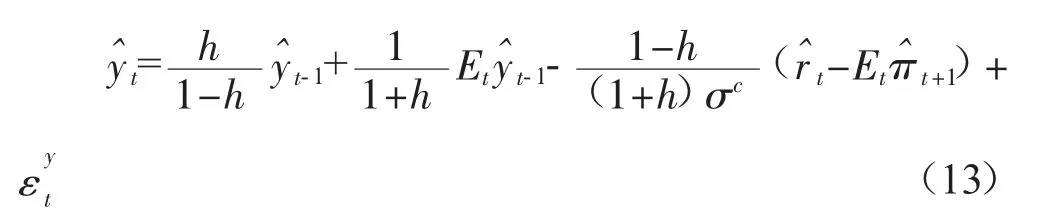

由市场出清条件Yt=Ct,并引入外生冲击项,可得如下形式的动态IS曲线:

式(13)刻画了家庭应对价格型货币政策调整的跨期最优化行为,其中服从 AR(1)过程通过对数线性化式(5)可得货币需求函数的线性表达式:

由市场出清条件,引入外生冲击项的货币需求函数可表示为如下形式:

至此,我们通过求解家庭和企业部门的最优化问题,得到了具有前瞻后顾性的双价格粘性的新凯恩斯菲利普斯曲线(NKPC,式12)、动态IS曲线(DIS,式 13)和货币需求曲线(MD,式 14)。本文在DSGE模型框架下,推导出的含有产出和通胀内生持续(前瞻后顾)的一般均衡模型系统,与基础模型(胡志鹏,2012)相比,本文构建的模型具有如下特征:一是通货膨胀具有的内生持续,使得货币政策的回馈均衡能够影响通货膨胀的收敛速度,从而使货币政策的效应具有滞后性;二是当考虑调整成本时,将产出的滞后项引入模型已得到证实检验的支持(Fuhrer,1996;Clarida and Gertler,1999)。

由上述一般均衡模型系统可以看出,数量型货币政策发挥作用的路径是通过影响利率进而影响最终经济目标,这一路径依赖于货币需求函数的稳定以及利率的市场化程度,当一国利率还未实现市场化的条件下,货币政策的这一传导机制可能受阻,而在货币价值创造的理论假设下,其为家庭和企业带来的价值可直接对总需求和总供给产生影响。尽管陈汉鹏和戴金平(2015)在DSGE模型框架下,直接将货币供给量引入了IS曲线和新凯恩斯菲利普斯曲线,但实证检验显示货币在其引入模型中的系数均不显著,因此,本文通过货币需求函数MD求解出利率,并将其代入动态IS曲线,借此分析货币供给量对产出的影响。引入货币供给后的动态IS曲线为:

至此,可将利率决定的方程纳入由HNKPC、DIS和MD构成的方程体系,进而组成四个变量四个方程的完整体系。假定利率变动遵循具有政策延续性的泰勒规则(MP):

由此,本文采用贝叶斯方法估计模型参数,检验价格型货币政策与数量型货币政策冲击对实际产出和通货膨胀水平影响的差异,进而为我国货币政策中介目标的选择提供实证依据。

三、数据说明及模型参数估计

(一)数据说明

本文选择2001年第1季度至2016年第4季度的GDP、通货膨胀、M1和7天期银行间拆解利率为观测变量,数据来源为中经网统计数据库。本文数据处理过程如下:(1)将CPI月度环比数据转化为季度环比数据,然后用HP滤波方法除去CPI和银行间拆解利率的长期趋势值。(2)以2001年1季度为基期的CPI数据对名义GDP和M1进行调整,获得相应变量的实际值,并用HP滤波获得相应变量的周期波动值。

(二)参数校准与贝叶斯估计

根据各部门的最优化方程,并在稳态附近对数线性化,得到包含4个内生变量4种外生冲击的模型系统。本文采用参数校准和贝叶斯估计方法给参数进行赋值,校准的参数值及含义如表1所示。

表1 参数校准

表2第二至第四列给出了模型结构参数的先验分布,先验分布参数值的选取即保证了取值的合理性和分散性,也与多数DSGE模型设定的先验分布相一致,其中,跨期替代弹性σc以及外生冲击AR(1)的系数和标准差,借鉴了Smets and Wounters(2007)的先验分布设定;劳动供给替代弹性σl借鉴了Justiniano et al.(2010)的先验分布设定。模型参数的先验分布设定和贝叶斯估计结果见表2。

表2 参数的先验分布与后验分布

四、模型结果分析

本部分在对模型匹配数据的程度进行评估的基础上,通过脉冲响应分析货币供给和利率冲击对实际产出和通货膨胀的动态调整路径,并对实际产出和通货膨胀进行方差分解和历史拆解,分析外生冲击对观测变量预测误差方差的贡献程度,及其如何推动观测变量的变动。

(一)模型质量评估

从表3中实际数据与模型模拟数据的标准差与相关系数的比较可以看出,本文构建的模型能够很好的捕捉到观测变量的数据特征。首先,模型模拟得到的标准差与实际数据的标准差十分接近,除实际产出外,其它观测变量的标准差都在模型模拟标准差的90%置信区间内。其次,观测变量滞后一期的相关系数与模型模拟得到的相应相关系数比较接近,且都在其90%的置信区间内。本文构建的模型能够很好的模拟观测变量之间的相关系数,除产出与利率间的相关系数外,其余观测变量间的相关系数均在模型模拟相关系数90%的置信区间内。由此可见,本文构建的模型能够很好的拟合实际数据的特征,适合对本文预研究的问题做进一步分析。

表3 观测变量的实际数据与模拟数据的比较

(二)脉冲响应分析

从图1可以看出,利率提升能够使通货膨胀水平和总产出同时下降,与总产出相比,利率对通货膨胀影响的持续性较强。总产出由负值在第4季度调整至稳态水平,通货膨胀率由负值在第5季度调整至稳态水平。量化宽松型货币政策在促进经济增长的同时,易引发通货膨胀。数量型宽松货币政策仅在当期对总产出有效,滞后第2期至第3期为负值,第4期调整至稳态水平。通货膨胀率则持续两期为正直,第3期至第4期调整至负值,第5期调整至稳态水平。通过分析利率和货币供给冲击对总产出和通货膨胀的脉冲响应可以看出,相较于数量型货币政策工具,价格型货币政策工具对总产出和通货膨胀的调控具有较长的持续性和一致性,因此,价格型货币政策工具更能有效的调控总产出和通货膨胀。

图1 利率和货币供给量的脉冲响应分析

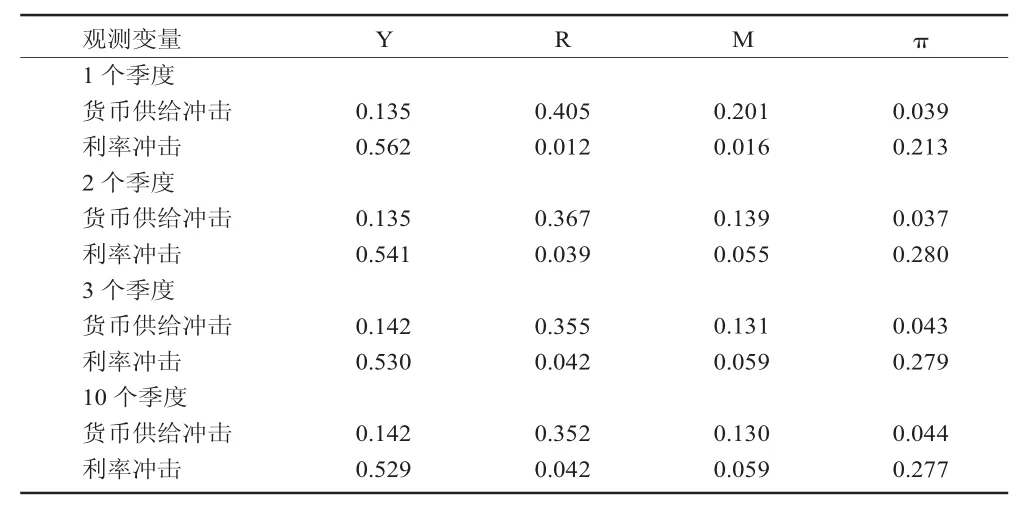

(三)方差分解分析

表4给出了利率和货币供给冲击对总产出和通货膨胀预测误差方差的贡献程度,本文主要分析第1至第3季度(短期)和第10季度(中期)的情况。从方差分解的结果来看:在短期和中期内,总产出和通货膨胀率的波动主要由利率冲击解释,利率对总产出波动的贡献程度分别为56.2%、54.1%、53%和52.9%,对通货膨胀波动的贡献程度分别为21.3%、28%、27.9%和27.7%。

表4 宏观经济观测变量的方差分解

上述脉冲响应和历史拆解分别从一阶矩和二阶矩,分析了利率和货币供给冲击对总产出和通货膨胀的影响。从分析的结果来看:(1)利率冲击是总产出和通货膨胀波动的重要影响因素,且利率冲击对总产出波动的贡献程度高于其对通货膨胀波动的贡献程度。(2)相较于数量型货币政策,价格型货币政策调控总产出和通货膨胀具有较长的持续期和一致性,且利率冲击对总产出和通货膨胀波动的贡献程度较高。

(四)历史拆解分析

图2给出了总产出和通货膨胀波动的实际值(实线),以及货币供给和利率冲击推动的观测变量变动(虚线)。表5给出了图2中2015年第1季度至2016年第4季度观测变量及相应冲击影响程度的数值。从图2和表5可以得到如下几点分析:(1)在2007年第1季度至2016年第4季度的样本区间内,货币供给冲击对产出变动的推动作用大于其对通货膨胀变动的推动作用。同时,相较于货币供给冲击的推动作用,利率对总产出和通货膨胀变动的推动作用更大。(2)利率冲击的平滑值在2009年前后明显低于零。这是因为受美国次贷危机的影响,银行间市场的流动性趋紧,2008年银行间拆解利率上升至3%以上,推动总产出和通货膨胀向下变动。在2009年第2季度至2011年第3季度的经济恢复增长期,银行间拆解利率下降至2%左右,利率冲击的平滑值显著大于零,有效地阻止了总产出的下滑,而货币供给冲击对总产出向上的推动作用较小,这意味着在这一样本区间内,价格型货币政策有效推动了总产出的增加。(3)在新常态下,经济增长面临较大下行压力,而利率冲击在推动总产出增加中发挥了重要作用。在2015年第1季度至2016年第4季度的样本区间内,利率冲击的平滑值仅在2015年的第1季度和第4季度为负,且利率冲击的平滑值明显大于货币供给冲击的平滑值,即利率冲击在推动总产出的增长中发挥重要作用。同时,利率冲击也是推动通货膨胀变动的重要影响因素。

五、结论与政策建议

本文在DSGE模型框架下,通过家庭和企业部门的一阶最优化,推导出由前瞻后顾的动态IS曲线、双价格粘性的新凯恩斯菲利普斯曲线、货币需求曲线和泰勒规则组成的动态随机一般均衡模型系统。选取2001年第1季度至2016年第4季度的总产出、CPI、M1和7天期银行间拆解利率为观测变量,用贝叶斯方法估计模型参数,在验证模型能够很好匹配观测变量的数据特征后,比较分析了货币供给冲击和利率冲击对总产出和价格水平波动的影响,以此揭示是货币供给还是利率更适合作为中国的货币政策工具。

图2 利率和货币供给冲击的影响

表5 利率和货币供给冲击的贡献程度

脉冲响应分析表明,相较于数量型货币政策,价格型货币政策冲击对总产出和通货膨胀的脉冲响应具有较长的持续性和一致性:利率增加分别对总产出和通货膨胀具有持续2季度和3季度的负向冲击,且分别在第4季度和第5季度调整至稳态水平,而数量型货币政策冲击对总产出和通货膨胀影响的持续期较短,且具有明显的不一致性,这可能使数量型货币政策对经济影响的滞后效应脱离中央银行调控的初衷。历史拆解分析显示,利率冲击是总产出和通货膨胀波动的重要影响因素,且高于货币供给冲击对观测变量波动的贡献程度,在短期(1个季度),利率冲击对总产出和通货膨胀波动的贡献程度分别为56.2%和21.3%。历史拆解分析表明,在2007年第1季度至2016第4季度的样本区间内,相较于货币供给冲击的推动作用,利率对总产出和通货膨胀变动的推动作用更大。在新常态下,经济增长面临较大下行压力,而利率冲击在推动总产出增加中发挥了重要作用。在2015年第1季度至2016年第4季度的样本区间内,利率冲击的平滑值仅在2015年的第1季度和第4季度为负,且利率冲击的平滑值明显大于货币供给冲击的平滑值,即利率冲击在推动总产出的增长中发挥重要作用。同时,利率冲击也是推动通货膨胀变动的重要影响因素。上述分析表明,随着中国利率市场化的逐步推进,利率在一定程度上已可以作为货币政策调控总产出和通货膨胀的政策工具,而数量型货币政策调控目标变量的有效性、持续性和一致性较差,这也与戴晓兵(2013)所得出的利率能够影响总产出和价格水平的结论一致。

本文的结论对于货币政策中介目标的选择具有重要意义:随着中国利率市场化的不断推进,利率在货币政策制定和宏观调控中已发挥重要作用。利率对总产出和价格水平的影响与经济学理论相一致,相较于数量型货币政策,价格型货币政策对目标变量的调控具有持续性和一致性,利率已显示出在调控通货膨胀刺激经济增长方面的效力。任杰和尚友芳(2013)的研究认为,利率作为中国货币政策中介目标的条件在逐渐成熟,价格型货币政策应作为货币政策的核心中介目标。从理论层面而言,财政政策引致的贷款倒逼机制、金融创新引发的货币需求变动、政府部门对银行行为的干预,以及以银行为核心的金融体系等因素,使得基础货币的供给具有较强的内生性(江曙霞等,2009),中央银行调控货币供给的能力受到限制,削弱了其调控总产出和价格水平的精确度和效果,这不仅降低了中央银行宏观调控的成效,还增加了宏观调控的成本,显示出货币供给在一定程度上已不能作为货币政策的中介指标。因此,中央银行应加快利率市场化进程,让价格型货币政策在宏观调控中发挥更大作用。本文结论还认为中央银行在调控价格水平时,应注意权衡控制通胀与保持经济增长之间的利害取舍,但在经济下行和通胀预期减弱的当前阶段,本文的结论支持中央银行将政策的重心放在经济增长上。

【参考文献】

[1]Calvo G A.Staggered prices in a utility-maximizing framework[J].Journal of monetary Economics,1983,12(3):383-398.

[2]Chauvet M,Kim I.Microfoundations of Inflation Persistence in the NewKeynesian Phillips Curve[R].Social Science Electronic Publishing,2010.

[3]Clarida R,Gertler M.The Science of Monetary Policy:A New Keynesian Perspective[J].Social Science Electronic Publishing,1999,37(4):1661-1707.

[4]Fuhrer J C.Habit Formation in Consumption and Its Implications for Monetary-Policy ModelsHabit Formation in Consumption and Its Implications for Monetary-Policy Models[J].Am Econ Rev,2000(3):367-90.

[5]Justiniano A,Primiceri G E,Tambalotti A.Investment shocks and business cycles[J].Social Science Electronic Publishing,2010,57(2):132-145.

[6]Mccallum B T,Nelson E.An Optimizing IS-LM Specification for Monetary Policy and Business Cycle Analysis[J].Journal of Money Credit&Banking,1997,31(3):296-316.

[7]Rotemberg J J.Monopolistic Price Adjustment and Aggregate Output[J].Rev Econ Stud,1982,49(4):517-531.

[8]Smets F,Wouters R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of the European Economic Association,2003,1(5):1123-1175.

[9]Zhang W.China's monetary policy:Quantity versus price rules[J].Journal of Macroeconomics,2009,31(3):473-484.

[10]蔡彤娟,张晓延,杨崇兵,2014.利率市场化改革背景下我国货币政策中介目标的选择——基于SVAR模型的实证分析[J].宏观经济研究(10):85-98.

[11]陈汉鹏,戴金平,2015.货币在中国货币政策调控中的作用[J].广东社会科学(2):14-22.

[12]陈小亮,陈惟,陈彦斌,2016.社会融资规模能否成为货币政策中介目标——基于金融创新视角的实证研究[J].经济学动态(9):69-79.

[13]戴金平,陈汉鹏,2013.中国利率市场化中基准利率的选择——Shibor作为基准利率的可行性研究[J].财经科学(10):1-10.

[14]戴晓兵,2013.利率市场化、利率敏感性与货币政策中介目标选择[J].金融论坛(8):55-61.

[15]贺聪,项燕彪,陈一稀,2013.我国均衡利率的估算[J].经济研究(8):107-119.

[16]胡志鹏,2012.中国货币政策的价格型调控条件是否成熟?——基于动态随机一般均衡模型的理论与实证分析[J].经济研究(6):60-72.

[17]江曙霞,江日初,吉鹏,2009.麦克勒姆规则及其中国货币政策检验[J].金融研究(5):35-47.

[18]蒋瑛琨,刘艳武,赵振全,2005.货币渠道与信贷渠道传导机制有效性的实证分析——兼论货币政策中介目标的选择[J].金融研究(5):70-79.

[19]林黎,任若恩.中国的最优化动态IS-LM模型构建与应用 [J].数量经济技术经济研究,2007,24(2):27-36.

[20]刘金全,刘兆波,2008.我国货币政策的中介目标与宏观经济波动的关联性[J].金融研究(10):37-47.

[21]吕光明,2012.中国货币政策的宏观经济效应——基于不同中介目标SVAR模型的比较分析[J].财经问题研究(3):48-54.

[22]任杰,尚友芳,2013.我国货币政策中介目标是否应改变为利率——基于扩展的普尔分析的实证研究[J].宏观经济研究(10):23-31.

[23]王璐,瞿楠.货币政策中介目标选择——基于金融创新和利率市场化的视角[J].河北经贸大学学报,2016,37(2):58-67.

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

产品可靠性报告(2017年5期)2017-08-30

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17