管理会计工具基本内涵及类型研究综述与展望

2018-05-07 01:11教授

财会月刊 2018年9期

(教授),

一、管理会计工具基本内涵及类型的研究意义

财政部发布的《全面推进管理会计体系建设指导意见》为管理会计发展提供了动力,而《管理会计基本指引》的发布和供给侧结构性改革更是极大地促进了管理会计及其方法工具的创新及应用,更好地促进了管理会计本土化发展与创新。当前学者们就经济新形势下的管理会计及其工具进行了广泛探讨,如:冯巧根在《会计之友》上自2015年第19期开始连续发表了18篇关于管理会计专题研究的系列文章,全方面阐述了现代管理会计及我国情境下的管理会计问题;温素彬在《会计之友》上自2016年第5期开始连续发表了24篇关于管理会计工具及应用案例的系列文章,系统阐述了我国管理会计工具的应用与创新问题。

就管理会计工具的研究现状来看,可谓是纷繁复杂,成果颇丰。但到底应该如何理解管理会计工具的基本内涵,如何对管理会计工具进行分类,迄今为止尚无定论,这不利于管理会计工具的应用及创新。并且,至今缺乏对管理会计工具的基本内涵及基本类型的研究进行系统梳理的文章。因此,本文拟分别对管理会计工具的基本内涵及基本类型的相关研究成果进行综述。

管理会计工具是管理会计理念的具体化(王艺璇,2017;沙秀娟等,2017),其基本内涵主要体现在管理会计的起源与发展、本质、职能及理论基础四个方面。因此,本文拟从这四个角度对管理会计工具基本内涵的研究成果进行归纳分析,从而有助于全面深入地认识和理解管理会计工具的基本内涵。

管理会计工具作为发挥管理会计基本职能的载体,自然与管理会计的具体职能、应用领域密切相关。同时,管理会计工具伴随管理会计的起源和发展而产生和发展,随着环境的变化及相关理论的引入而不断创新。因此,本文拟主要从管理会计的具体职能、管理会计工具的使用领域、产生途径及创新方向等角度对其基本类型的研究成果进行归纳分析,从而有助于在全面认识和理解管理会计工具基本类型及其划分的基础上更好地认识其基本内涵。

总之,通过系统梳理分析管理会计工具基本内涵及基本类型的研究成果,将为我国管理会计工具的本土化发展和创新应用提供有力的支持,从而更好地助推供给侧结构性改革。

二、关于管理会计工具基本内涵的研究综述

(一)基于管理会计的起源与发展角度的研究

综合考虑关于管理会计起源与发展的不同观点,本文主要从管理会计的产生时期与发展阶段两个角度进行梳理分析。

1.从管理会计的产生时期角度分析。有些学者从工业革命的考察中研究管理会计的起源,从而可以更好地认识管理会计及其工具的产生问题。如Johnson、Kaplan(1987)认为,19世纪以前,随着工业革命的兴起和生产力的发展与提高,企业管理者对成本管理的要求进一步提高,因而为满足特定公司多层次管理的需要,管理会计得以产生。可见,成本管理自然也就成为当时急需的管理会计工具而诞生并得到应用。以余绪缨(1982)为代表的学者则认为,20世纪初期,随着泰勒制的诞生与实施,企业经营效率极大提高,与其相关的“标准成本”“预算控制”等技术手段被引入会计领域。这表明“标准成本”“预算控制”等至今仍在广泛使用的管理会计工具得以产生并得到应用。与以上学者不同,郑帅等(2015)认为管理会计产生于工业革命时期到20世纪初。这一时期,管理会计虽然没有以单独学科的形式出现,但产生于成本会计基础上的成本管理控制在企业生产经营中取得了显著效果。显然,这也表明成本管理技术得到了应用。

可见,基于工业化转型的时代背景和经济环境特点,此时的管理会计工具实质上主要是一种成本管理技术,致力于成本控制、降低加工成本,从而提高经营效率。

2.从管理会计的发展阶段角度分析。有些学者从管理会计的发展情况进行研究,能够更好地认识其阶段性特征。如,余绪缨(1983)将管理会计分为执行与决策两个阶段。前一阶段大约为20世纪初到中叶,关注重点集中在企业生产等日常方面,这一阶段主要采用成本控制手段,降低加工成本、提高生产效率是其主要目的;后一阶段为20世纪中期以后,此时的关注重点集中在企业经营和发展方面,提高企业经济效益从而实现利润最大化是这一阶段的主要目的。显然,企业经营目标的变化促使管理会计及其工具发生变化,以服务于不同的管理层次。李天民(1994)认为,管理会计的发展历经了四个时期:一是萌芽期(20世纪20~30年代),满足报表需求的成本核算是其关注的重点,这一时期的主要方法是标准成本体系、全面预算管理和差异分析;二是形成期(20世纪40~50年代),这一阶段的管理会计以提高企业效率和效益为目标,变动成本法、预测决策分析等是其主要方法;三是发展期(20世纪60~80年代中期),权变管理理论等的引入进一步发展和完善了管理会计的各类手段和方法;四是变革期(20世纪80年代中期以后)。可以发现,该研究更加关注管理会计随着相关理论引入而发生的变迁,从而也反映了管理会计工具的变迁。胡玉明(2005)则将管理会计分为20世纪和21世纪两个发展阶段。前者主要侧重于企业的运营管理与经营效益的提升,后者主要研究方向和目的是如何培育企业核心竞争力。很明显,其研究更关注时代特点和市场竞争特点。

可见,随着外部环境的变化与发展,管理会计工具得以不断创新,由致力于提高企业的生产效率、降低加工成本,到提高企业经济效益、实现企业利润最大化,进而转变成为企业创造价值和提升竞争力服务。

综上所述,从管理会计的起源和发展角度来看,管理会计工具要么是为了提高企业经济效益,如标准成本法、变动成本法、全面预算管理、差异分析等;要么是为了提高企业竞争力,如BSC、EVA、ABC、供应链管理等。所以,基于管理会计的起源和发展角度,管理会计工具的基本含义是企业提高经济效益或竞争力的手段和方法。

(二)基于管理会计本质角度的研究

既然管理会计工具是管理会计理念的具体化,那么就应该从管理会计本质属性的角度审视其基本含义,即从管理会计作为一种管理活动和信息系统角度探求其基本涵义。

1.将管理会计作为一种管理活动。许亚湖(2014)从哲学、财务管理、金融经济学等层面进行分析,认为充分考虑企业利益相关者价值情况下的管理会计是通过有效运用资金,从而为企业创造价值的管理活动。由此可知,管理会计工具被用于调控企业经济管理活动,以实现价值增值。所以,于增彪(2014)认为,管理会计是包括成本管控系统、预算管控系统、基于BSC的管控系统、基于MCP的管控系统和基于CSR的管控系统的创造组织价值的管理控制系统。由此可以理解为,管理会计工具就是创造组织价值的管理控制工具。

因此,从管理活动观点出发,管理会计工具实质上是基于组织内部经济和管理特征,实现企业价值增值的管理控制工具。

2.将管理会计作为一种会计信息系统。首先,从提供内部管理信息的角度分析。如张先治等(2015)认为,管理会计应是一种为规划、决策、控制和评价等组织经营管理提供服务的信息系统。曹洁(2012)则认为,管理会计是以会计确认、计量、记录、报告、评价等最基本的方法对企业战略、战术、作业等多层次的管理活动进行确认、计量,为企业管理提供决策支持的信息系统。由此可见,管理会计工具就是为组织内部经营管理提供信息,支撑企业管理的决策支持工具。

其次,从提供价值管理信息的角度分析。如余恕莲等(2006)认为,管理会计是一个通过提供组织内部管理信息来提升企业价值的价值管理会计信息系统。而杨洋等(2012)指出,管理会计包括价值的目标确认、信息提供、管理与控制以及评价和分析等。这反映了管理会计工具通过提供信息实现提升企业价值的目的。

因此,从会计信息系统观点出发,管理会计工具实质上是通过提供管理信息提升企业价值的决策支持工具。

综上所述,从管理会计的本质来看,管理会计工具是一种通过信息提供、管理、控制、评价等方式,在战略、作业、成本等层面发挥作用的企业价值增值管理工具,即管理会计工具的基本含义是实现企业价值增值的管理控制和决策支持工具。

(三)基于管理会计职能角度的研究

管理会计职能是管理会计本质的具体体现(曹洁,2012),因而有必要从管理会计职能角度进一步梳理管理会计工具的基本内涵。

首先,有学者从信息系统角度对管理会计职能进行了研究。如张树森(2014)、傅元略等(2010)从企业经营管理信息系统角度,将管理会计的职能划分为成本确定与成本计算、预测、决策、组织、规划、控制、评价与考核。再如王斌等(2014)从企业价值管理信息系统角度,将管理会计的职能分为提供价值分析、要素决策的信息支持体系和价值规划、调节经营的管理调节体系。

其次,也有学者从其他的角度对管理会计职能进行了研究。如李思奇(2011)从管理会计与企业内部管理循环相关性的角度进行分析,认为提供决策有用的信息是其主要职能,并将其划分为预测、决策、计划、控制、考核和评价。再如高晨等(2014)、宫昕瑶等(2007)从财务会计在企业经营管理中所凸显的缺陷角度,将管理会计的职能划分为核算、反映、监督、决策、规划、预测、控制、组织、考核及评价。

因此,基于各种管理会计职能的划分角度,管理会计工具实际上就是服务于企业管理不同方面的管理控制或决策支持工具,如本量利分析、ABC、精益管理、全面预算管理、价值链分析、BSC、EVA等。换句话说,通过这些工具可以有效实现管理会计的职能,从而提升企业经营效率,促进企业价值增值。即管理会计工具的基本含义是发挥管理会计职能,以提升企业竞争力的价值增值工具。

(四)基于管理会计理论基础角度的研究

首先,从管理会计的起源和发展角度看,由于不同学科理论的引进,产生了管理会计的不同发展阶段。20世纪50~60年代初,管理会计主要借助会计和财务管理知识解决成本计算与控制问题;20世纪60年代中后期,信息技术、数学模型被人们用来处理企业内部信息;20世纪70~80年代初,信息经济学、组织行为学、权变理论等的引入进一步拓宽了管理会计的领域(孟焰,2015)。这一梳理可以使我们比较清楚地看到相关理论对管理会计发展的影响。正因如此,成本差异分析、内部转移定价、社会责任会计等管理会计工具得到不断创新和应用。

其次,从管理会计研究中所使用的相关理论角度看,不同理论在管理会计中的占比和作用不同,从而形成了不同的管理会计领域或方向。如潘飞等(2007)根据已有研究提出,管理会计理论基础中占比最多的是经济学理论,组织行为学理论次之,再次就是战略管理、社会学等其他理论基础。何伟静(2007)则认为,科学管理理论为管理会计基本分析方法的形成奠定了理论基础,组织行为学为管理会计控制系统和方法体系的完善提供了理论基础,权变理论等为管理会计系统情境特征的形成提供了理论基础,多种学科交叉使管理会计得到进一步发展。可见,随着管理会计理论基础的丰富和发展,管理会计工具逐渐多样化,如战略地图、社会责任会计、战略管理会计等,从而可以服务于更多的领域。

最后,从经济学与管理学理论对管理会计发展的综合影响角度看,不同理论的引进和融合导致了管理会计工具的丰富和变迁。如,冯巧根(2016)认为随着经济学和管理学等相关理论基础学科的发展,管理会计的边界在不断扩展,互联网、大数据等新元素的加入,进一步丰富和发展了管理会计体系。同时,提出委托代理理论、博弈理论、权变理论等多种理论的应用和发展助推管理会计“价值增值”目标的实现。可见,围绕“价值增值”目标,管理会计的理论基础丰富了管理会计工具的种类,扩展了管理会计工具的服务领域。

综上所述,从管理会计理论基础研究角度看,随着相关理论基础的发展,管理会计工具的种类不断扩展,如EVA、战略地图、人力资源会计、社会责任会计、环境管理会计等工具不断涌现,并日益发挥着促进企业价值创造的作用。因此,基于管理会计的理论基础角度,管理会计工具的基本含义是,随着相关理论的引入及使用情境的变化,为实现企业价值增值目标而不断创新和变迁的技术和方法。

三、关于管理会计工具基本类型的研究综述

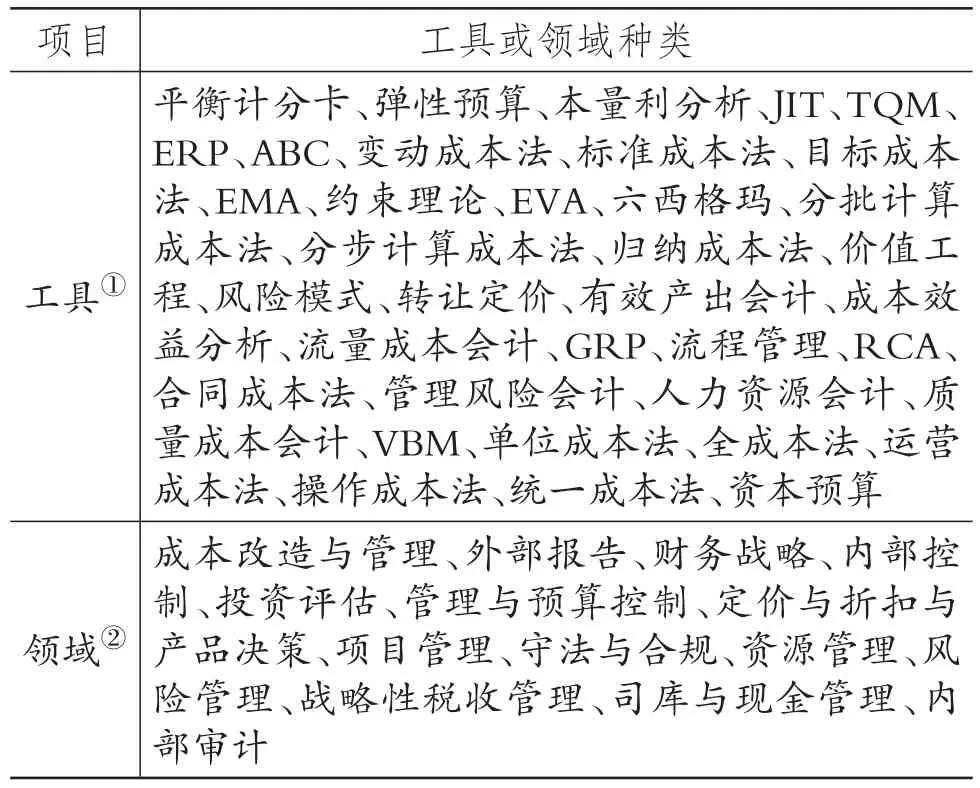

通过上述分析可以发现,为实现企业价值增值目标的管理会计工具纷繁复杂,令人难以把握,从而既不利于实际应用,也不利于创新发展。同时,为了更好地梳理和理解管理会计工具的基本类型,本文以国外比较具有代表性的研究成果(见表1)作为比较的基础。

表1 37种管理会计工具和14个管理会计工具实践领域

(一)按管理会计工具使用领域划分

按这一标准进行划分的主要代表是财政部发布的《管理会计基本指引》(见表2)。这一划分与《全球管理会计原则》不同的是七大领域比较宏观。

表2中的划分方法明确了管理会计工具应用的具体领域和各领域的代表性工具,可以为管理会计工具的应用提供指导,也可以为管理会计工具的理论研究提供一定的参考。但这一划分比较宽泛,且缺乏充分的理论根据,因而不足以支撑企业在经济新常态和供给侧结构性改革背景下的管理会计工具的应用、创新和整合。

表2 按管理会计工具使用领域划分的基本类型

(二)按管理会计职能划分

按照这一标准进行划分的主要代表是温素彬(2017)的研究。他基于管理会计的预测、决策、规划、控制、评价等职能列出了在企业中得以应用并且具有良好效果的29种管理会计工具,见表3。

表3 按管理会计职能划分的基本类型

这一划分方法是理论基础和生产实践经验的结合,对理论和实践的发展均具有指导意义,但并没有全面概括管理会计的职能,并对应分类列举管理会计工具。另外,有些管理会计工具仍存在争议。

(三)按管理会计工具产生途径划分

1.实践提炼与理论演变。冯巧根(2016)认为管理会计工具的产生途径有两种:一是基于实践视角,从案例分析提炼;二是基于理论视角,从概念到可预测、决策的操作性模型,即工具。前者如田高良等(2015)以神华集团作为案例,提炼出包括丰田生产系统、阿米巴经营、生命周期成本法、BSC、战略地图、EVA等20多种管理会计工具在内的管理会计工具箱。后者如冯圆(2014)基于环境保护成本视角和物料流与能源成本视角对“环境成本”进行概念延伸,可以分别形成“环境成本管理”和“物料流量成本管理”。

2.直接来自其他学科——“拿来主义”。魏明海(2005)认为,管理会计工具的产生途径之一就是通过综合多种学科知识,直接实行“拿来主义”,即由于管理会计的性质而从其他学科中借用一些方法,再进一步演化为更加具体的可操作工具。比如,财务管理中的SWOT分析法、折现法、资金时间价值等;预测学中的各种预测方法;运筹学中的各种决策方法;营销管理学中的定价决策方法等。

这种分类方法可以较好地认识管理会计工具的来源和创新,但不能很好地解释管理会计工具的管理会计属性,也不利于其自身体系建设。

(四)按管理会计工具创新方向划分

首先,针对单一工具自身应用情况而进行的创新。如预算管理中针对预算编制讨价还价现象而推出的“预算资金备用池法”(冯圆,2014);在平衡计分卡的基础上提出包含资源和环境的五维平衡计分卡等(邓德强等,2016)。这一创新的特点是结合单一工具应用的情景特征进行创新。

其次,针对不同工具进行整合的创新。如将作业成本法和弹性成本法整合可以形成资源消耗成本管理等(冯圆,2014);易颜新等(2015)从时间驱动作业成本法(TDABC)与战略成本管理、全面预算管理、绩效管理、信息化管理等的相互关系角度,为更好地发挥管理会计工具的价值增值作用,提出了基于TDABC的管理会计工具整合系统。这一创新的特点综合考虑了不同工具的共同目标指向和作用。

这种分类方法虽然代表了创新的趋势,而且创新方向比较集中,但从管理会计工具的种类上来说还不够全面。

(五)其他分类

从时代角度,冯巧根(2016)认为以Johnson和Kaplan的《相关性消失了——管理会计的兴衰》为标志,可以将管理会计工具分为传统与现代两类。传统的管理会计工具包括内部转移定价、价值工程、敏感性分析、CVP等,现代管理会计工具包括ABC、BSC、EVA、TQM等。

从情境特征角度,冯巧根(2015)、黄金曦等(2017)认为管理会计工具可以根据情境特征的强、中、弱程度分为专用、通用与互用工具。

可见,我国关于管理会计工具类型的划分标准目前主要涉及管理会计职能和管理会计工具使用领域、产生途径、创新方向等。这些划分标准和方法虽然对管理会计工具的探索与发展具有一定的作用,但在现有工具种类存在诸多争议的情况下,对认识管理会计工具的本质、指导管理会计工具的应用及本土化创新发展等的支撑作用还不够。

四、结论与展望

(一)结论

对管理会计工具基本内涵研究成果的梳理使我们更好地认识了管理会计工具的来龙去脉,从而有利于认识现实中纷繁复杂的管理会计工具;对管理会计工具基本类型研究成果的梳理使我们更好地认识了管理会计工具使用的领域、层次,从而有利于认识和区别管理会计工具,进而促进其不断得到应用和创新。

首先,关于管理会计工具的基本内涵,本文主要从四个角度进行了梳理。结论是:从管理会计的起源与发展角度看,管理会计工具实际上就是产生于特定时代和经济背景下,为企业提高经济效益或竞争力的手段和方法;从管理会计本质角度看,管理会计工具实际上就是通过提供经营管理信息实现企业价值增值的管理控制和决策支持工具;从管理会计职能角度看,管理会计工具实际上就是通过其在各层次的运用发挥管理会计职能、提升企业竞争力的价值增值工具;从管理会计理论基础角度看,管理会计工具实际上就是随着相关理论的引入及使用情境的变化,为创造企业价值、提升企业竞争力而不断创新和变迁的技术和方法。

其次,关于管理会计工具的基本类型,本文主要从四个划分标准或维度进行了梳理。结论是:按照其具体使用领域划分,可以更好地认识管理会计工具的适合领域或范围;按照管理会计职能划分,可以从本质上认识管理会计工具的作用;按照其产生途径划分,可以从根本上认识管理会计工具的来源或产生情况;按照其创新方向划分,可以更好地认识管理会计工具的发展和变迁。

(二)展望

通过对管理会计工具相关研究成果的梳理,使我们对管理会计工具的基本内涵及类型有了基本的认识,加深了对管理会计工具的创新、变迁和应用规律的理解。因此,基于经济新常态和供给侧结构性改革情境的管理会计工具整合、创新及应用等进行进一步探讨,具体研究方向概括如下:

1.时代背景下的管理会计工具分类研究。从现有管理会计工具分类研究看,主要存在三大问题:一是没有完全从管理会计工具的本质出发进行研究,在一定程度上限制了管理会计工具价值创造职能的发挥;二是没有基于管理会计工具基本含义的界定进行研究,在分类上存在一定的争议,从而不能准确、有效地指导管理会计工具的应用和创新;三是没有密切结合经济新常态和供给侧结构性改革这一时代背景进行研究,从而不利于其助推供给侧结构性改革作用的发挥。因此,基于管理会计工具的基本内涵,从时代背景出发,对管理会计工具进行创新分类应是进一步研究的方向之一。

2.时代背景下的管理会计工具创新研究。根据本文的梳理,管理会计工具的创新可以从以下方面理解:一是从理论层面看,相对于已有工具提出或创造新的工具,或者引入新的理论而提出或创造新的工具;二是从实践和时代背景看,相对于工具的基本功能或原有功能,因现实需要或时代需要而拓展和强化既有功能或整合既有工具。因此,从时代背景出发,对管理会计工具的创新与发展进行探索是一个重要的研究方向。

主要参考文献:

王艺璇.管理会计工具在供给侧中的应用探索[J].中国管理信息化,2017(6).

沙秀娟,王满,钟芳等.价值链视角下的管理会计工具重要性研究——基于中国企业的问卷调查与分析[J].会计研究,2017(4).

托马斯·约翰逊,罗伯特·卡普兰.管理会计兴衰史——相关性的遗失[M].北京:清华大学出版社,2004.

余绪缨.第一讲现代管理会计的形成、发展与“洋为中用”[J].中国经济问题,1982(2).

郑帅,刘汉文.管理会计的起源与发展历程[J].商,2015(28).

余绪缨.现代管理会计是一门有助于提高经济效益的学科[J].会计研究,1983(6).

胡玉明.高级管理会计(第二版)[M].厦门:厦门大学出版社,2005.

许亚湖.管理会计的边界与本质问题研究[J].财会月刊,2014(23).

曹洁.管理会计边界问题研究[D].马鞍山:安徽工业大学,2012.

余恕莲,吴革.管理会计的本质、边界及发展[J].经济管理,2006(6).

杨洋,王萌芽.管理会计本质属性、边界和发展[J].才智,2012(23).

张树森.大数据时代数据挖掘对管理会计职能的影响[A].中国会计学会第十三届会计信息化年会报告论文集[C].中国会计学会会计信息化专业委员会,2014.

傅元略.中国管理会计理论研究的发展和亟待解决的几个问题[J].学海,2010(4).

王斌,顾惠忠.内嵌于组织管理活动的管理会计:边界、信息特征及研究未来[J].会计研究,2014(1).

孟焰.管理会计学[M].北京:经济科学出版社,2015.

田高良,赵宏祥,李君艳.清单管理嵌入管理会计体系探索[J].会计研究,2015(4).

冯圆.成本管理的概念扩展与创新实践[J].浙江理工大学学报,2014(2).

黄金曦,徐丹.管理会计工具本土化路径探讨[J].财会通讯,2017(7).

冯巧根.管理会计理论基础的扩展应用[J].会计之友,2016(10).

冯巧根.论管理会计的工具理性[J].会计之友,2016(4).

猜你喜欢

今日农业(2022年15期)2022-09-20

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

湘潮(上半月)(2021年4期)2021-07-20

汕头大学学报(自然科学版)(2020年4期)2020-12-14

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

杂文月刊(2016年1期)2016-02-11