社会组织孵化园的财务之困与解决之路

——以山东省A市B县为例

2018-05-07 05:49:17宁晓艺

现代商贸工业 2018年13期

宁晓艺

(山东大学(威海)商学院,山东 威海 264209)

1 社会组织孵化园成立背景

据中国社会组织网数据统计,截至2017年11月底我国已有75万社会组织,其中山东省数量达到4.8万,占全国6.4%。近两年社会组织以每年10%左右的速度增长,但由于本身存在着内部制度建设不足、资金来源不稳定、功能定位缺失等问题,使其后续发展受限。为解决我国社会组织增长有余、发展不足的现状,社会组织孵化园应运而生。

在以政府为主导的“供给”方和社会组织为辅的“需求”方的双重作用下,21世纪初出现了社会组织孵化园由理论阶段进入实践阶段的趋势。2006年上海浦东非营利组织发展中心(NPI)在上海浦东新区注册为民办非企业单位,2007年4月份首批被孵化机构进入孵化场地,标志着国内首家公益组织孵化园正式进入运作阶段。

2 山东省社会组织孵化园现状及案例选取

山东省社会组织孵化园发展迅速,截止2017年,全省共有七十五家社会组织孵化园,遍及十七地市。

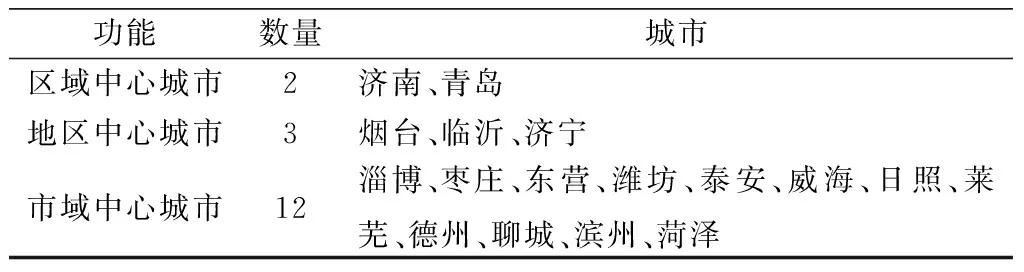

根据城市聚集辐射影响能力,山东省住房和城乡建设厅发布《山东省城镇体系规划(2011-2030年)》(草案)公告,建构了区域中心城市、地区中心城市、市域中心城市、县域中心城市等四级中心城市体系。

表1 城市体系

本文以此为基础,选择2个区域中心城市(济南、青岛),2个地区中心城市(烟台、临沂),4个市域中心城市(威海、日照、聊城、滨州),共8座城市。在每座城市中选择一至两家社会组织孵化园,进行有关财务工作的实地调研,得到以下资料。

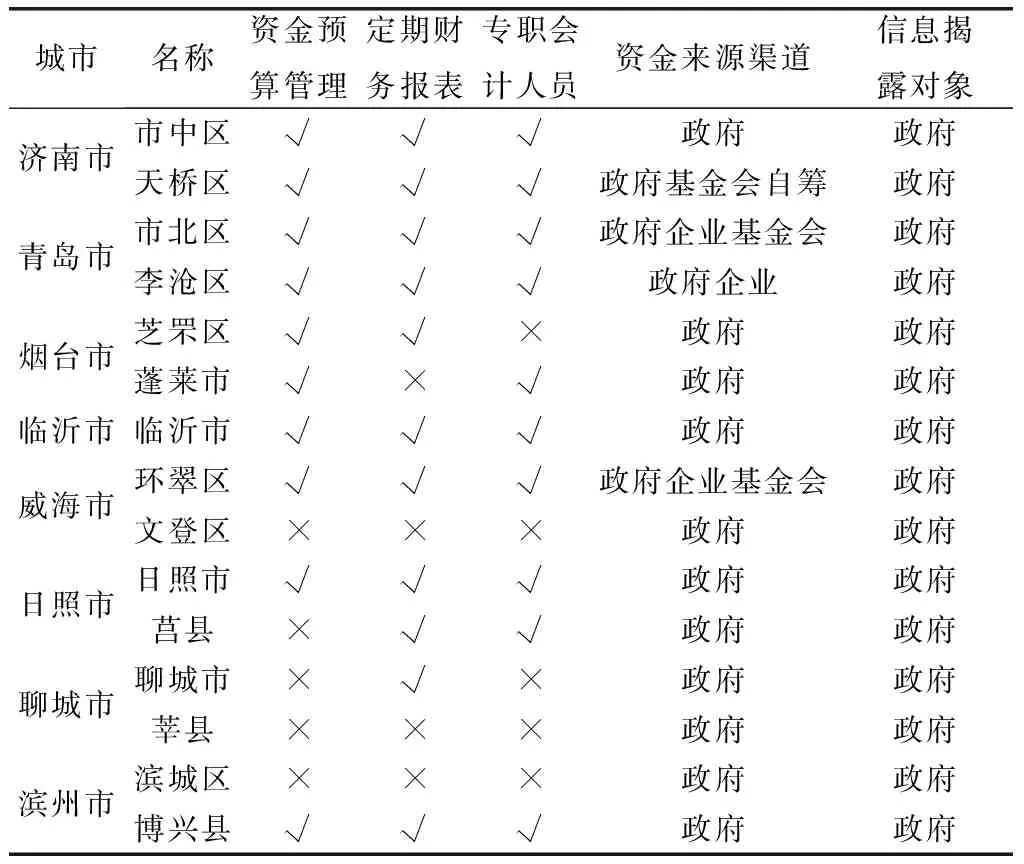

前两等级的城市在经济实力、社会组织发展等方面更具实力,其社会组织孵化园的成立较早,财务方面初具规模。因此选择第三等级A市B县作为研究地,深入分析其发展中财务的限制性和推动力。

表2 部分城市调研资料

3 A市B县社会组织孵化园存在的问题

此孵化园由政府发起设立,以抽调街道办工作人员作为全职人员的方式,进行日常运行。在借鉴了上海、深圳等多地先进经验之后,于2014年11月份正式成立。截至2017年初,已孵化25家社会组织,在孵28家,初具规模。然而在财务、资金等方面未实现良好运转,在一定程度上限制了孵化园的进一步发展。

3.1 缺少专职会计人员

存在财务职能分工,但聘请外部人员核算。外聘人员为企业会计,不熟悉民办非企业单位的会计核算,在处理相关业务上出现了以下问题:未能正确区分本单位和一般企业的区别,在账务处理上混用《企业会计制度》、《事业单位会计制度》,以致设置会计科目随意性大,核算结果混乱;在报税处理上不科学,未能针对民办非企业单位的特殊性,对收入的来源和性质进行详细划分,造成了对税收优惠政策的误解,在报税结果上出现了偏差。

3.2 财务管理杂乱无章

缺少有效的财务部门和专业的财务人员,财务管理制度如同虚设,财务管理混乱,出现诸多问题:在预算编制过程中,难以根据实际情况确定具体的本年计划;在实施过程中,支出内容和预算情况存在较大出入,造成了使用上的随意性、低效率的问题;缺少监管的环节,无法从预算和使用中总结经验,影响了资金的合理性;存在年度报表,但日常仅进行核算,没有相关报表,无法实时反映资金的使用和流动情况。

3.3 资金来源渠道单一

资金主要来源于政府拨款,资金量取决于近年来政府的财政预算支出,呈现稳步提升的趋势,可维持机构的日常运转。而对于扩大孵化园规模、招募专业工作人员等发展性需要,仍无法实现。除拨款外,此孵化园去年通过自身努力,获得省级福利彩票公益金的支持。但此种资金来源不稳定,孵化园无法对其进行长期的规划性安排。

3.4 信息披露主体单一

目前孵化园相关的财务信息,仅向政府部门公开、报告,而未向社会公众进行披露。此种做法难以实现社会公众对孵化园的外部监督作用,阻碍其提高财务管理能力,增加了挪用资金的风险,不利于孵化园自身的发展。财务信息的不透明,也降低了孵化园自身的公信力,在向企业、向公众进行筹资时缺少说服力。同时,不能定时公开财务信息,降低了孵化园出现在公众视野的频率,放弃了宣传自身良好形象的机会。

4 社会组织孵化园财务解决之路

4.1 聘请专业会计人员

通过聘请专业的会计人员,对孵化园财务信息进行重新整理。一方面实现对日常经济业务的正确反映,保证账面处理和月末报税的准确性;另一方面根据孵化园的自身情况,进行财务管理,落实财务预算,提高发展能力。同时,园内的会计人员也可在财务信息方面,指导在孵的社会组织,使其在出壳后可进行简单的账面计算工作。考虑到孵化园资金问题,若难以独立聘请,区内多家孵化园可以共同聘请,熟悉民办非企业单位业务的会计人员进行核算。

4.2 落实财务管理

财务管理涉及方面较广,对提高孵化园资金的使用效率和实现长远发展有着重要意义。在预算编制方面充分考虑孵化园的实际情况,面对近两年孵化园业务不断扩展,每年在孵和出壳的社会组织数量稳步提升的情况,在宣传推广、孵化组织、开展活动等投入的资金比例需要重新划分,而非沿用之前的数据。在使用中通过与预算的出入对比,提高内部的监管作用,同时可以分析当年的管理状况,为未来计划的确定提供了充分而有价值资料。

4.3 扩宽资金来源渠道

随着政府购买服务、公益创投等活动的逐渐增加,孵化园有了更多可以争取的资金,但目前主要还是向政府“伸手”,而没有寻求社会上的资金。在重视形象管理的当今社会,某些企业选择通过帮助公益组织,以提高自身知名度。孵化园可在两者之间充当桥梁的作用,互惠互利,通过企业资金实现了提高社会组织能力的目的,也实现了社会组织帮助更多人的目的。除了企业之外,也可向与基金会进行合作,增加资金来源。

4.4 公开财务信息

孵化园作为民办非企业单位,具有非营利性、公益性,理论上而言与企业相比,更应注重信息公开。然而目前仅向政府公开,公众没有了解财务来源和资金使用的渠道。目前缺少相应的法律要求其公开信息,而政府作为孵化园的主管单位,应公开其财务信息,真正发挥内部监督、实现外部监督的双重作用。这对提升孵化园的公益形象,增强公众对公益的信心,在社会上形成良好氛围。

[1] 陈爱红.民办非企业单位财务管理的现状及对策[J].社会福利(理论版),2016.

[2] 杨晓燕.民办非企业会计核算改革研究[J].财经界(学术版),2015.

[3] 罗华珍.关于民办学校会计核算制度的若干问题探究[J].现代经济信息,2014.

[4] 王春芝,关辉,李荣梅. 政府与非营利组织会计(第二版)[M].沈阳:东北财经大学出版社, 2013.

[5] 刘梦甜.民间非营利组织会计规范问题研究[D].上海:上海大学,2013.

[6] 李翠萍.非营利性组织成长发展的新路径分析——以上海浦东公益组织发展中心为例[J].广西社会主义学院学报,2012.

[7] 孙燕.社会组织脾化器——实现公益事业可持续发展的助推器[J].青年论坛,2011.

[8] 余昭霞,杨尚阳,李爱华.我国慈善组织会计信息披露问题研究[J].中国管理信息化,2011.

[9] 耿玮.非营利组织财务报告及信息披露问题研究[D].沈阳:东北财经大学,2011.

[10]唐丽.民办非企业单位会计核算的若干问题及对策[J].黑龙江科技信息,2011.

[11]吴津,毛力熊.公益组织培育新机制——公益组织孵化器研究[J].兰州学刊,2011.

[12]周靖.关于民办非企业单位会计核算的思考[J].会计师,2010.

[13]张彪.非营利组织财务研究[M].长沙:湖南人民出版社, 2010.

[14]张月玲.非营利组织会计基本理论研究[M].厦门:厦门大学出版社,2007,(49).

猜你喜欢

大社会(2019年2期)2019-09-10 07:22:44

——以广东岭南职业技术学院为例

新商务周刊(2018年22期)2018-12-07 22:23:59

中小企业管理与科技·中旬刊(2016年12期)2017-01-24 15:09:13

唐山文学(2016年2期)2017-01-15 14:04:11

现代企业(2016年4期)2016-11-19 15:52:44

商(2016年26期)2016-08-10 13:44:06

陕西教育·综合版(2016年11期)2016-06-27 07:35:44

现代工业经济和信息化(2016年2期)2016-05-17 05:33:58

战略决策研究(2015年1期)2015-08-24 08:01:46

城市地理(2015年20期)2015-08-15 00:52:57