低油价下油气并购市场走势及其启示

2018-05-04 08:12王曦胡菁菁郜峰赵喆蒋平王子健

中国石油企业 2018年3期

□文/王曦 *胡菁菁 郜峰 赵喆 *蒋平 王子健

自2014年6月中旬开始,国际油价出现断崖式下跌并持续低位已超过3年时间,尽管2016年第二季度以来国际油价经过多次下探后逐渐筑底,但回升速度缓慢。全球石油公司在低油价冲击下出现市值缩水、收入和利润下降、储量替换率降低等财务和经营困境,被迫采取降本增效、压缩投资等应对手段。

参与油气兼并和收购(以下统称并购)活动是石油公司战略调整、获取资金、发现新投资机会的重要途径。本文解析本轮油价下跌以来油气并购市场的特征,总结主要石油公司的战略方向,为中国石油公司在低油价时期进行战略调整、资产优化、机会筛选等提供参考建议。

低油价期油气收并购市场特征

一、量随价跌,上游交易市场进入寒冬期

图1 全球油气收并购市场交易金额及数量

图2 北美上游资产交易金额及占比

随着国际原油价格下降,资产收并购市场活跃度迅速下降(见图1),交易数量、交易金额双双创十年来新低。其中尤以上游资产交易额下降幅度最大,且市场至今仍无显著回暖迹象。主要原因包括,首先买卖双方对价格预期难达共识,买方期望资产交易价格随原油价格下跌,卖方等待油价回升导致惜售;其次有购买意愿的油公司在低油价下也多面临资金紧张的困境。上游资产交易大幅缩水的同时,中下游交易量占比提高,低油价下油公司利润点向中下游转移,中下游资产价值提高,此时出售有利可图。

二、北美非常规油气交易量锐减,但占全球上游交易额比例增加

以非常规资产为主的北美地区交易金额和交易数量都大幅缩减,但在全球市场整体低迷的大背景下,北美地区交易仍是全球上游资产交易的主要地区,2016年前十个月占比近80%(见图2)。北美市场对油价敏感度较高,油价下降不仅导致该地区收并购成交量下降,而且勘探开发投资也大幅减少。目前该地区作业钻机数已开始逐步回升,收并购交易虽然仍未回暖,但未来仍将是全球市场焦点。

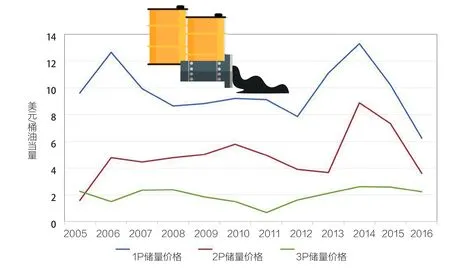

三、储量交易价格大幅下降,待售资产数量居高不下

2014年以来储量交易价格一路走低,加权平均1P储量价格从2014年13.31美元/桶油当量下降到2016年(截至2季度)6.24美元/桶油当量,降幅超过53%(见图3)。

此外,与市场成交量低迷形成反差的是待售资产资源丰富,并且数量众多、类型广泛,其中常规陆上资产和非常规资产(致密油气、页岩油气、煤层气等)占比最高,分别约占37%和25%。

相对低廉的储量交易价格和丰富的待售资源,为未来市场复苏创造了有利条件。

四、国家油公司购买量减少,非油公司买家增多

国家石油公司扩张步伐持续放缓。以中国公司为代表的亚洲国家石油公司,经过连续4—5年的高速扩张,需要对新资产进行消化、优化资产组合,2013—2015年3年持续走低(见图4)。其中印度石油与天然气公司(ONGC)有所不同,该公司目前财务状况较好,印度卢比对美元汇率稳定,并且在2009年以来国有公司并购高潮中交易十分谨慎,积累了较强的海外收购的实力和意愿,未来可能成为活跃的买家。

图3 加权平均全球储量交易价格

图4 国有公司作为买方的全球上游收并购交易金额

私募公司及主权财富基金等金融投资者成为上游资产稳定买家。近五年的上游收并购市场中,私募公司已成为金融投资者中稳定的买方,尤其青睐于北美地区资产。2015年,主权财富基金买方中所占比例也有显著上升,这类投资者注重长期回报,青睐于大型项目。

油气收并购市场趋势展望

一、优质待售资产和破产公司增加,新投资机会选择面广

2016年下半年,油价虽略有反弹,但在40—50美元/桶区间长期波动,仍然无法达到大部分公司的盈亏平衡油价,许多油公司财务压力未能得到有效缓解,部分之前存在惜售心态的油公司就会被迫出售优质核心资产以获取资金,将对已有大量累计的待售资产市场注入更多优质投资机会。

低油价对油公司的影响持续发酵,从2015年起,重组或破产的石油公司数量不断攀升,逐渐进入高峰期,其中绝大部分是中小型公司。特别是北美独立石油公司分化严重,部分中小型公司负债率高、股价低迷、财务状况不佳,仅出售部分资产已不足以缓解维持公司正常经营,将会面临重组或破产。除中小型公司外,有些大型油公司也在寻求重组并购的机会。2015年11月Anadarko公司曾竞价收购Apache公司,虽最终交易未达成,但业内对新收购者的猜测始终未断。

二、大型国际油公司均有资产出售计划,同时也是潜在买家

2014—2015年期间国际油公司出售中下游资产为主,低油价期间此类资产价值增加,可以换取更高资金收益。本轮油价周期内,国际石油公司将继续围绕长期战略进行资产优化,剥离非核心资产。2016年国际大型油公司均公布了资产出售计划,其中巨资收购BG的壳牌公司出售计划金额最高,为整合新公司的资产组合壳牌计划在2018年前实现完成300亿美元资产剥离目标;2015年出现15年来最大亏损的雪佛龙也计划2017年出售大约100亿美元资产;BP计划2016年出售价值30亿至50亿美元的资产,包括剥离旗下挪威油气田资产。

然而从全行业视角来看,虽然大型国际油公司收入和利润也大幅下降、债务比例也有所上升,但相比其他公司而言,总体财务状况较好,且总体实力雄厚,因此该群组也将是优质资产的潜在买家。

三、收并购市场复苏仍面临众多阻力

尽管储量交易价格下降、待售资产增加为市场复苏提供了条件,但短期内收并购市场复苏仍面临多方阻力。

第一,油价阶段性反弹使得卖方重拾生存希望。对油价敏感性最高的北美独立石油公司,2016年下半年油价从谷底30美元/桶左右上升至40—50美元/桶区间,达到美国部分非常规产区的盈亏平衡成本,美国作业钻机数随之出现迅速增长,使得部分原本处于生死边缘的公司重拾希望,继续持观望态度。

第二,财务压力巨大的公司仍能从资本市场获取资金。随着对油价复苏预期的增强,石油公司仍有可能从资本市场获取资金,并且在2016年下半年油价小幅上涨时期,依赖套期保值的油公司借此时机成功签订新的套保合同,提升了低油价下的生存能力,减小了出售资产的需求。

第四,大型资产收购或公司并购交易需要的资金来源短缺。本轮低油价期没有出现类似世纪末并购潮一样的大公司并购高峰,超大型公司合并仅壳牌并购BG一件,两大油服公司的合并最终以流产告终。目前石油巨头普遍处于资产优化期,且2015年收入和利润均大幅减少,大规模并购的意愿和所需资金都不足。

启示与建议

石油公司是油气并购市场的主要参与者,参与并购市场的活动是石油公司实现战略调整的重要渠道,并购市场在低油价期体现的特征也反映了石油公司的战略调整方向。从上述市场特征及发展趋势来看,进入低油价期以来,各类石油公司的经营策略和战略存在一定的阶段性共性——坚守生存底线,保持观望态度,即在整体不景气的大环境中,一方面采取降本增效、压缩投资、控制资产规模、出售非核心资产等手段减小油价波动的负面影响;另一方面,大部分有实力的石油公司选择保守的投资策略,减少风险勘探,经营重点转向具有成本优势的开发项目,同时对新的投资机会持谨慎观望的态度。

一、低油价期石油公司的战略选择:保持短期目标与长期目标的平衡

在低油价时期,石油公司的战略选择应该遵循短期目标与长期目标平衡。

尽管本轮低油价持续时间较长,但在没有革命性替代能源出现的情况下,国际油价仍将回归上升通道。石油公司应遵循在缓解当前经营困境的短期目标和保持未来发展潜力的长期目标间保持平衡的原则。

具体包括:第一,保持当前现金流与可持续发展的平衡,即兼顾当期现金流最大化和核心业务价值增值的目标;第二,保持一体化优势与专业化板块的平衡,尽管当前盈利点由上游向下游转移,但上游资产仍将是未来发展的核心动力,应保持一体化产业链优势;第三,在独立发展与抱团取暖之间慎重选择,独立发展可以保持经营的独立性,但需要具备良好的财务基础以支撑度过低油价困境,“抱团取暖”是度过危机的捷径,但需要准确把握兼并目标和时机。

二、对中国石油公司的建议

1. 实施战略转型,从规模发展向效益发展转变

就在海拉细胞在全世界旅行,甚至在美国打算要建一座海拉工厂帮助研制小儿麻痹疫苗时,她的原始拥有者海瑞塔·拉克斯的生命正在走向终点,留下了幼小的五个儿女。1955年4月12日,美国匹兹堡大学的乔纳斯·索尔克教授宣布小儿麻痹症疫苗研制成功。

中国的石油公司进入国际化经营阶段已20余年,除国内油气业务稳步发展外,海外业务也不断扩展,经历了从起步探索到快速发展的过程,目前中国石油公司在绝对规模上已经可以和世界一流大型油公司比肩,拥有完整的上下游一体化产业链,在规模发展目标上面取得了显著成果,然而却存在绝对规模与盈利能力不匹配的问题。大型国际石油公司普遍具有较高的盈利能力,以及良好的抗油价冲击能力。例如埃克森美孚在油价暴跌的条件下仍维持了9%以上的资产回报率,中国石油公司的盈利能力指标低于五大石油巨头的平均值。

中国石油公司当前,以及未来的首要任务将是高效整合、开发现有资产,将发展目标由规模发展向效益优先转变。特别是在海外油气投资业务中,应在科学判断油价走势和各项目勘探开发前景等前提下综合考量海外各项目当前以及未来剩余合同期内的经济性,以及与集体总体战略的契合性,遵循风险与收益对等原则,精简边际效益项目和与集体战略不符的项目。

2. 实施差异化战略,注重资产优化和价值增长

中国石油公司应当根据自身资产组合特点、技术专长和对未来市场前景预测,制定了符合自身利益的战略计划,并逐渐形成与发展战略相匹配的资产结构,低油价期,可适当调整策略,但仍坚持长期发展战略。以目前中国石油公司的既有战略和资产特点来看,建议坚持一体化发展模式、以常规油气作为产量保障,注重资产分布及资产类型多样化,打造差异化竞争力。

第一,坚持一体化发展模式。油价下跌挤压石油公司上游利润空间,一体化石油公司凭借完整的上下游产业链,将盈利点由上游向下游转移,实现盈利互补、集团利润最大化,提高抵御低油价冲击的能力。

第二,坚守上游常规油气传统优势。中国石油公司的资产结构、技术储备均以常规陆上油气资产为主,在成本、技术、管理等方面都具有传统优势。从五大国际油公司经验来看,五大石油巨头遵循常规优先的储量动用顺序,产量中常规油气占比均接近或超过50%。

第三,注重资产分布及资产类型多样化,打造差异化竞争力。在坚持传统常规资源优势的基础上,还应密切关注行业发展前沿。近年来全球新增储量中深水、超深水和非常规等资源占比持续升高,2015年深水和超深水占比甚至超过60%。另外中国油公司海外资产区多处于地缘政治事件频发的高风险地区。因此有必要适度、有针对性的提高资产组合中区域分布、资产类型的多样性,分散风险、打造差异化竞争力。

3. 实施逆周期战略,注重前瞻性决策和可持续发展

市场宏观环境和公司投资都存在一定的周期性,中国石油公司应该试试逆周期战略,即投资周期与市场宏观周期进行合理匹配,注重前瞻性决策和可持续发展。

2009—2013年,以中国等亚洲石油公司为代表的国有石油公司成为全球上游收并购市场上最活跃的买方;2014年以来,中国石油公司放缓扩张步伐,进入资产组合优化阶段,与绝大多数国际油公司一样,采取了削减投资、压缩成本、谨慎收购的策略。这种策略具有一定合理性,一方面能在低油价期减小经营压力,另一方面有利于对前期扩张获得的新资产进行消化、优化整合资产组合,提升公司整体盈利能力。

从投资周期和可持续发展的角度,低油价期是以较低成本获取优质资产的机遇期。从市场历史规律来看,低油价期市场会经历先冷后热的过程,甚至曾经出现世纪末并购潮的局面。从本轮低油价期市场特点中可以看到,油价下跌以来,储量交易价格下降、待售资产选择增多,市场已为有实力的投资者提供了新的投资窗口。因此中国石油公司应以逆周期管理的视角,密切关注符合自身战略需求的新投资机会。

猜你喜欢

非常规油气(2021年2期)2021-05-24

中国化肥信息(2020年7期)2020-03-19

中国海上油气(2020年6期)2020-03-15

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

能源(2017年5期)2017-07-06

能源(2016年10期)2016-02-28

企业文化·中旬刊(2015年8期)2015-08-11

能源(2014年8期)2014-08-25

中国石油企业(2014年6期)2014-02-28