中国资本市场对绿色投资认可吗?—基于绿色基金的分析

2018-05-03 09:34危平,舒浩

财经研究 2018年5期

危 平,舒 浩

(中南大学 商学院,湖南 长沙 410083)

一、引 言

绿色投资面临的挑战是如何协调资本的逐利性和环境的可持续性,以实现资本投资的“双重目标”。早期的研究主要是从环境金融的视角来探讨绿色投资,强调环境保护原则。关注的焦点是如何将金融技术应用于环境外部性和共有资源(如生物多样性)的评估和定价,通过环境与资本市场的融合来促进环境保护,实现经济可持续发展(Allen和Yago,2011)。随后的研究更多地从社会责任投资视角来阐释绿色投资,强调参与环境治理是企业的社会责任,也是规避环境风险、实现自身可持续发展的要求。最新的一个观点则是将绿色投资看作金融业在经济可持续发展要求下的创新行为,蕴含着巨大的金融产品和服务的创新和开发机会。

绿色基金已成为绿色投资的一种主要方式。围绕绿色基金,学者从理论和实证上开始研究绿色投资相关问题。一个研究热点是绿色投资在资本市场上的经济可行性。论证的主要方式是比较传统基金与绿色基金的投资绩效,以及基于单个国家或多个国家的投资绩效。但现有研究结果出现了明显的区域差异性和时间差异性。

我国绿色基金市场虽然起步较晚,但发展迅速。截至2015年10月,基金管理机构设立的以环保为主题的基金约有32只(马骏,2016a,b)。本文以绿色基金的绩效评估为切入点,研究了我国绿色投资的收益与风险。本文首先系统梳理了有关绿色投资的国内外相关文献,然后选取2010年6月8日至2016年12月31日22只成立至少一年以上的股票型或偏股混合型绿色基金,在选定市场基准和匹配非绿色传统基金参照组的基础上,评价了绿色基金的直接收益和风险以及基于单因素和多因素模型(Carhart四因素模型)的风险调整收益,并进一步分析了基金投资者(绿色投资者)的收益敏感性。

本文的贡献包括:(1)提出从环境金融、社会责任投资和金融创新的视角来审视绿色投资研究的发展脉络,是探讨建立绿色投资研究体系的初步理论思考。(2)本文系统评价了我国绿色基金的收益与风险,得到了很多新的发现,为尚有限的我国绿色投资研究提供了新的直接的证据,也为政府制定政策提供了决策依据。

二、绿色投资:从环境金融视角到社会责任投资和金融创新视角的演变

(一)环境金融视角下的绿色投资。20世纪60年代以来,全球生态问题凸显,各国纷纷开始系统地识别经济活动对环境的影响(Linnenluecke等,2016)。经济学家利用现代经济理论和经济分析方法,探讨了环境与经济的关系、环境问题的经济根源以及解决环境问题的经济途径等。由于金融是现代经济中调节资源配置的核心,环境与金融的关系以及如何利用多样化的金融手段来解决环境问题,成为环境金融学者的关注点。

环境金融又称可持续金融或绿色金融,其关注的焦点是如何将金融技术应用于环境外部性和共有资源(如生物多样性)的评估和定价,通过发现自然资源的真实市场价值,在金融决策中将之前隐藏的资产货币化(Allen和Yago,2011)。其本质是通过环境与资本市场的融合来促进环境保护,实现经济可持续发展。

在环境金融视角下,早期的绿色投资概念强调环境保护原则。Kahlenborn(1999)指出绿色投资的概念有两种理解方式:一是将绿色投资看作一种既关注生态目标也关注传统投资目标的金融投资;二是特指能够产生正面环境影响或消减负面环境影响的投资。前一种定义强调由投资者决定投资的绿色属性,后一种则指向被投资项目的客观绿色属性。尽管绿色投资的内容、方式和目的在不同国家间存在差异性,但其最本质的特征是一致的,即“为保护环境、保护生态而做出的经济举动”(逯元堂等,2010)。

学者就绿色投资的生态价值展开了相关讨论。在二级资本市场上,如果绿色基金大量集中投资环保型公司股票,则这类股票的价格会因市场需求增加而上升,从而激励公司实施环境友好型经济活动。被绿色基金持股还可以带来积极的“声誉”效果,引起利益相关者的关注,吸引更多的投资者购买公司股票。此外,绿色投资市场上的环境信息披露需求也会激励公司提高环境管理的质量(Kahlenborn,1999)。总的来说,在环境金融视角下,环境与金融的关系是核心问题。金融被认为不仅影响环境,也可以成为解决环境问题的有利工具。

(二)社会责任投资视角下的绿色投资。从企业社会责任角度出发,学者对环境问题的关注更多的是放在社会责任投资的框架中进行解释。社会责任投资早期也称伦理投资、可持续投资等,强调投资者做出决策时要考虑社会、环境、伦理和公司治理等(Renneboog等,2008b;Lesser等,2014)。社会责任投资的本质在于突破传统金融理论狭隘的经济目标,而要同时实现经济、社会和环境三个方面的效益。从20世纪60年代末开始,社会责任投资在欧美市场逐渐发展壮大。第一只现代意义的社会责任投资共同基金the Pax World Fund于1971年在美国设立,强调反对战争和武器交易(Renneboog等,2008a)。

显然,社会责任投资的范围比绿色投资更广泛,环境只是它的一个筛选维度。或者说,绿色投资是社会责任投资的细化。但在早期的研究中,由于“社会”和“生态”维度的区分并不明显,两种投资都会关注非财务目标,且采用了相似的投资策略,因此绿色投资常常被纳入伦理投资或社会责任投资的范畴,两个概念交叉使用(Barnea等,2005)。直到2000年后才有学者提出社会责任投资和绿色投资是两种不同的投资方式,在收益和风险上都存在差异(Climent和Soriano,2011;Lesser等,2014,2016)。学者开始将社会责任投资和绿色投资分开进行分析。社会责任投资在西方发展相对成熟,研究成果也相对丰富,相关理论和方法非常值得借鉴。

(三)金融创新视角下的绿色投资。近期的研究将绿色投资看作金融业在经济可持续发展要求下的创新行为,蕴含着巨大的金融产品和服务的创新和开发机会。Allen和Yago(2011)强调金融创新的重要性,认为可通过金融技术的创新和发展来完善市场机制和开发新的解决方案,处理环境问题。唐跃军和黎德福(2010)认为,市场机制和制度的创新能将传统经济增长模式带来的负外部性内生化,发现环境资本的价值,构筑低碳经济增长模式,实现人与社会、社会与经济的协调发展。

学者就绿色投资工具的开发和定价进行了理论上的探讨,如在计算企业期权价格的方法中考虑自然资源成本,以及在债券信用评级中考虑环境风险因子(邓翔,2012)。在实务领域,过去几十年里环境领域的金融创新大量涌现(见表1),为不同类型的金融机构带来了发展机会。无论是早期环境治理专项基金的设立,还是道琼斯可持续性指数和“赤道原则”的推出,乃至绿色债券市场的发展,都体现了资本市场的环境和社会责任建设。表现较为突出的是碳金融市场的发展,包括碳排放权交易市场以及以碳排放权为基础形成的远期、期货、期权等金融衍生工具。碳排放权交易定价、碳金融衍生交易工具开发、碳资产管理等研究慢慢涌现,但仍处于早期的理论架构和方法探索阶段。

表1 环境金融的创新类型

总的来说,从环境金融视角到社会责任投资和金融创新视角的演变,意味着机构和个人对环境从被动的风险规避到主动的社会责任承担和金融产品创新,呈现出一个积极的发展趋势。

(四)绿色投资的绩效研究。从广义上讲,绿色投资的主体包括企业、政府、公众和其他社会组织、国际组织和机构等。绿色投资既包括一级市场上的股权投资,也包括二级资本市场上的证券和债券等金融产品交易。在欧美市场,以基金、保险、券商为代表的机构投资者成为了资本市场上绿色投资的主体。绿色基金被认为是绿色投资市场的“门户”或“公共磁铁”(Kahlenborn,1999),研究其绩效和投资策略等,可揭示绿色投资相对于传统投资的收益与风险。

绿色投资在资本市场上的经济可行性是争论的焦点之一。论证的主要方式是比较传统基金与绿色基金的投资绩效,以及基于单个国家或多个国家的投资绩效。方法则从早期的单因素模型逐渐发展到三因素模型、四因素模型、条件模型和非条件模型(Geczy等,2003;Renneboog等,2008b)。支持可持续性投资的观点认为,由于环境风险低、公司治理结构完善等,社会责任投资所遴选的公司销售绩效、生产效率、创新表现等可能更优,从而财务绩效更高、利润潜力更大(Sabbaghi,2011;Auer,2016)。相反的观点则认为,由于绿色投资采用一系列环境标准来筛选项目,投资范围会受到限制,因此收益可能更低,且市场也未必能对环境责任进行准确定价(Climent和 Soriano,2011;Silva 和 Cortez,2016)。近来更多的实证证据则显示,绿色基金投资组合的绩效与传统投资组合并不存在显著的差异(Mallett和Michelson,2010)。

绿色投资虽然在中国起步较晚,但受到学术界和实务界的高度关注。政府颁布了一系列引导绿色投资的文件,明确提出要建立绿色金融体系,“引导各类机构投资者投资绿色金融产品。鼓励养老基金、保险资金等长期资金开展绿色投资,鼓励投资人发布绿色投资责任报告。提升机构投资者对所投资资产涉及的环境风险和碳排放的分析能力,就环境和气候因素对机构投资者(尤其是保险公司)的影响开展压力测试”。这为我国绿色金融的发展指明了方向,提供了保障。

学者则对发展绿色投资的必要性和途径等进行了初步的探索性思考(天大研究院课题组,2011;张晓晨,2016)。还有学者对绿色评级体系(陈雨露,2015)、绿色债券市场(王遥,2016;王遥和徐楠,2016)等进行了专项的深入研究。作为一个新兴领域,我国绿色投资市场的数据目前还相当有限,未来有待对其进行系统的解构。

我国已成为环保、清洁能源、绿色建筑、绿色交通等绿色领域全球最大的投资市场,其中绿色基金是发展最快的绿色投资工具之一。虽然学者普遍认同绿色基金驱动绿色经济发展的必要性和重要性(龙黎明,2010;安国俊,2016;黎旺明,2016),但是对其特征、收益与风险等尚缺乏了解。绿色基金的发展意味着我国机构投资者开始将环境要素纳入投资决策中,以实现资本逐利性和环境可持续性的“双重目标”。目前,绿色投资市场特别是一级绿色股权投资市场的数据还相当有限且不具有可比性。作为绿色投资的“门户”,绿色基金为我们提供了一个切入点,可通过绩效评估来反映我国资本市场对“绿色”资产投资的定价情况。因此,本文拟以绿色基金的绩效评估为切入点,研究我国绿色投资的收益与风险,以期为绿色投资研究提供直接的证据。

三、研究设计

(一)样本基金的选取。绿色基金通常是指服务于节能减排、发展新能源和实现社会可持续发展等的专项投资基金(黎旺明,2016)。截至2015年10月,基金管理机构设立的以环保为主题的基金约有32只(马骏,2016a,b)。本文首先选取了基金名称、投资策略和招募说明书中含有“绿色环保”、“新能源”或“可持续发展”等关键词的25只基金,然后剔除了运行时间少于一年和数据不全的样本,最终得到22只基金样本,占基金总数(32只)的69%(见表2)。样本基金中汇丰晋信低碳先锋股票基金设立最早(2010年6月8日),故本文选取2010年6月1日至2016年12月31日的基金周收益率数据进行实证分析。周收益率数据在提高评价精准度的同时,也能有效避免异常值的影响。需要指出的是,不同样本基金的费率存在差异,而对于费率对基金绩效的影响,国内外研究并没有得到统一的结论,因此本文暂时忽略费率的影响。

(二)比较基准的选择。在评价基金绩效时,除了同业比较外,还有一种常见的做法就是选择一个市场基准进行比较。国外学者通常选取标普500指数(Humphrey和Tan,2014)、多米尼社会400 指数(Heinkel等,2001)和富时 100 指数(Climent和 Soriano,2011)作为市场基准,而国内学者大多选择沪深300指数(王惠家和吴真强,2006)和中信标普指数(林乐芬和黄翀,2009)。

表2 样本基金基本情况

本文选取的22只股票型或偏股混合型绿色基金主要投资于上海证券交易所和深圳证券交易所,因而选择沪深300指数作为市场基准。同时,参考Kreander等(2005)以及Renneboog等(2008a,b)的研究,以基金的规模和成立年限为标准来匹配22只非绿色标签的传统基金作为对照组,以对比分析绿色基金与传统基金的收益与风险差异。

(三)无风险收益率的确定。国外相关研究通常选取一年期国债利率、银行间同业拆借利率或国债回购利率作为无风险利率。而我国国债市场品种少、规模小,且利率并未完全市场化。由于我国的银行存款具有国家“隐性”担保,国内学者通常选择一年期定期存款利率作为无风险利率(齐岳和孙信明,2016;王怀明和王鹏,2016)。在本文样本期内,一年期定期存款利率有若干次调整,我们首先以年(365天)为单位,计算加权平均的一年期定期存款利率Rfy,然后按12个月复利折算成月无风险收益率Rfm,最后以每年52周复利折算成周无风险收益率Rfw(见表3)。

表3 调整后无风险收益率

(四)评价方法。借鉴王守法(2005)、Adamo 等(2014)以及 Lesser等(2016)的研究,本文主要采用以下方法对绿色基金进行绩效评价:一是基金收益和风险的直接评价;二是基于单因素和多因素模型(Carhart四因素模型)的风险调整收益评价。

1.基金收益的直接评价。收益情况可直观反映基金能否获得优于市场的绩效,指标包括基金单位净值和平均收益率,其中平均收益率,其中NAVp,t表示基金p在第t期末的单位净值。

2.基金风险的直接评价。基金的风险是指基金资产净值相对于市场指数波动的敏感程度,本文选取标准差、β系数和决定系数R2作为基金风险的衡量指标。

3.基于单因素的基金风险调整收益评价。现代投资理论认为只有经风险调整后的收益才能使不同风险程度上的基金具有可比性,通常使用夏普指数、特雷诺指数、詹森指数、信息比率IR和M2测度作为风险调整后基金绩效的评价指标。

4.基于Carhart四因素模型的绩效评价。上述指标均从单一方面评价基金的收益与风险,存在限制过多、要素单一等局限性。因此,本文还采用Carhart四因素模型对基金绩效做进一步评价。

其中,Rk为基金k在观察期内的平均收益率,Rm为市场组合平均收益率,Rf为市场无风险收益率。αi为超额收益率,若αi>0,则说明基金可以获得超越市场的正收益。β为相应因子的影响系数。

四、实证结果分析

(一)基金的直接收益和风险评价。表4是绿色基金、传统基金和市场基准的收益率和风险的比较分析结果。在评价期内,22只绿色基金的总体绩效超过了市场基准,收益率均值(0.0840%)是同期市场基准(0.0434%)的1.94倍,比传统基金的收益率均值(0.1613%)低0.077%,但统计上都不显著。这表明目前我国绿色基金的直接收益与传统基金和市场基准不存在显著差异。而样本绿色基金的风险显著低于市场基准,说明我国绿色投资具有一定的风险规避功能。

表4 基金收益与风险的比较分析

表4是绿色基金、传统基金和市场基准的收益率和风险的比较分析结果。在评价期内,22只绿色基金的总体绩效超过了市场基准(沪深300指数),收益率均值(0.0840%)是同期市场基准(0.0434%)的1.94倍,比传统基金的收益率均值(0.1613%)低0.077%,但统计上都不显著。这表明目前我国绿色基金的直接收益与传统基金和市场基准相比不存在显著差异。而样本绿色基金的风险显著低于市场基准。这说明我国绿色投资具有一定的风险规避功能。

(二)基于单因素的基金风险调整收益评价。表5是基金风险调整收益的比较分析结果。样本绿色基金的夏普指数均值小于传统基金和市场基准,且具有统计显著性。而绿色基金的特雷诺指数均值大于传统基金和市场基准,但不具有统计显著性。所有绿色基金的詹森指数均为正,表明各基金的绩效优于市场基准。另外,有13只绿色基金(59.1%)的信息比率IR和14只绿色基金(63.6%)的M2测度值为正,表现要劣于传统基金,但统计上并不显著。

绿色基金与传统基金和市场基准在5种风险调整收益指标的比较中,只有夏普指数的差值具有显著性,我国绿色基金的风险调整收益比传统基金和市场基准都低。这是否与我国绿色投资市场发展较晚、规模比较有限、投资主体数量不多等有关,有待进一步的考察。

表5 基金风险调整收益的比较分析

为了进一步分析绿色基金的收益和风险特征,本文根据基金的投资策略和成立时间,对我国绿色基金进行分类比较。

(1)主动型和被动型绿色基金。根据投资策略的不同,基金可分为主动型和被动型两种。表6是主动型(10只)、被动型绿色基金(12只)与传统基金和市场基准的收益与风险对比情况。可以发现,主动型绿色基金与传统基金和市场基准的收益并无显著差异,但承担的风险低于市场基准,说明主动型绿色基金管理能有效分散风险。而被动型绿色基金因受所跟踪标的指数变化的影响而具有不稳定性,其与传统基金不存在显著差异,与市场基准承担着不同的风险。图1是样本基金在考察期内夏普指数的变动情况。总体上看,主动型和被动型绿色基金的夏普指数变化趋势与市场基准和传统基金相似。相对于被动型绿色基金,主动型绿色基金的夏普指数在尖峰处波动性更大。这反映出主动绿色型基金为追求超越市场的收益,随市场变化而制定投资策略,受市场的直接影响大。而被动型绿色基金只是被动地复制标的指数的变化,受市场的直接影响小。

表6 基金收益和风险的比较分析(以投资策略区分绿色基金)

图1 主动型与被动型绿色基金夏普指数(2010年6月−2016年12月)

(2)成熟型和新型绿色基金。根据成立时间的长短,基金可分为成熟型和新型两种。成立时间超过三年的为成熟型基金,而不满三年的则为新型基金。本文22只样本基金中有6只成熟型和16只新型绿色基金。表7显示,无论是收益还是风险,成熟型绿色基金的表现均优于新型绿色基金,反映出新型绿色基金因成立时间短所具有的不确定性。两组基金与传统基金不存在显著差异,而在由R2表示的风险指标上有着显著优于市场的表现。图2展示了成熟型和新型绿色基金的夏普指数。总体上看,两组基金与传统基金和市场基准具有相似的变化趋势,但成熟型绿色基金的夏普指数在尖峰处的波动性要大于新型绿色基金。新型绿色基金在2016年后的风险调整收益超过了传统基金和市场基准,这可能得益于成熟型绿色基金效应和国家政策支持。

表7 基金收益和风险的比较分析(以成立时间区分绿色基金)

图2 成熟型与新型绿色基金夏普指数(2010年6月−2016年12月)

(三)六种基金绩效评价指标的相关系数。采用Pearson相关性检验法、Kendall’s检验法和Spearman检验法计算平均收益率、夏普指数、特雷诺指数、詹森指数、信息比率IR和M2测度这六种指标之间的相关系数。结果显示,六种指标间的相关系数至少在5%的水平上(双尾检验)都显著。在Pearson相关性检验方法下,六种绩效评价指标的相关系数都达到了0.5以上;在Kendall’s检验法下,各指标的相关系数虽低于Pearson相关系数,但也都在0.3以上;而在Spearman检验法下,各指标的相关系数介于Pearson和Kendall’s检验结果之间。这说明各指标有较强的相关性,存在较高的替代性(受篇幅限制,结果未报告)。

(四)基于四因素模型的基金绩效评价。四因素模型评估绿色基金绩效采用的是时间序列数据,所以首先需要对数据进行平稳性检验。结果显示,各变量ADF值均小于临界值,数据序列都是平稳的。表8是Carhart四因素模型的回归结果。α=−0.5205<0,且在5%的水平上显著,表明绿色基金的投资表现显著劣于市场。进一步观察可知,市场风险因素(MKT)、价值因素(HML)和动量因素(MOM)的回归系数至少在10%的水平上显著。这说明股票型基金的投资绩效受到A股市场上高成长型、高收益型股票走势的影响。而βSMB=0.1926>0且不显著,说明投资大盘股并不会对股票型基金的绩效产生显著影响。本文还对主动型绿色基金单独进行了检验,结果显示其并没有产生显著优于市场的投资表现。

表8 绿色基金的四因素模型结果

综上分析,现阶段我国绿色基金的投资绩效要低于传统基金和市场基准。究其原因,一方面,表5显示绿色基金的夏普指数较小(0.0470),说明其风险分散程度不高,即非系统性风险较大。由于绿色投资采用一系列环境标准来筛选项目,投资范围受到限制,导致投资组合不能充分分散风险,因此投资收益较低。另一方面,我国绿色投资市场起步较晚,从2010年才开始发展绿色基金。我国不完全有效的资本市场未必能对环境责任进行准确定价。薛爽等(2017)认为,在环境法律体系不够完善、污染检测机制不健全的情况下,排污对企业价值的影响不能套用环境负债的传导路径来解释。还有学者发现,负面环境事件并不必然导致企业股价下跌(王遥和李哲媛,2013),甚至存在负面环境事件披露当天股价上升的情况。这在一定程度上说明我国股票市场的“绿色有效性”不足,环境风险无法反映在企业价值中,资本市场未能对公司社会责任事件发挥经济惩罚作用。因此,我国绿色基金收益较低可能反映了当前绿色投资市场规模比较有限、投资主体数量不多、“绿色有效性”不足等特点。

(五)绿色基金投资者的收益敏感性分析。绿色投资者可能有一个多属性的效用函数,不仅追求风险调整后收益的最大化,更关注个人和社会价值(Bollen,2007;Renneboog等,2008a)。这类投资者可能对财务绩效不太敏感,愿意接受低于市场基准的收益。本文将利用投资者在样本期内的申购赎回数据来考察其收益敏感性。我们用净赎回率来衡量持有人申购与赎回基金数量的变化情况,正值表示净申购,负值表示净赎回(李学峰等,2009)。

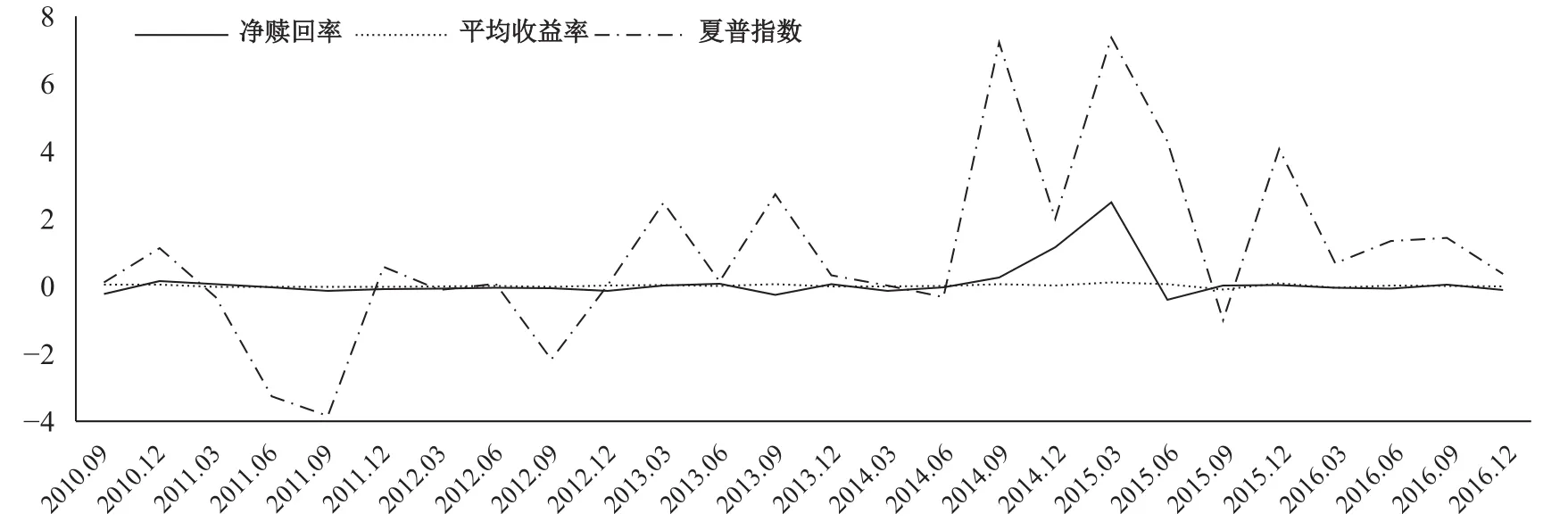

图3是绿色基金投资者的净赎回率、平均收益率和夏普指数在样本期内的变化趋势。可以看出,夏普指数发生了震荡变化,绿色基金投资者的净赎回率在大部分时间与平均收益率一样保持相对平稳,只是在2014年第3季度至2015年第3季度出现先升后降的变化趋势。这是因为沪深300指数在2014年第3季度至2015年第2季度上升,在2015年第3季度下跌,反映出绿色基金投资者的申赎行为受到股票市场变化的影响。图4反映的是绿色基金的净赎回率与平均收益率和夏普指数的相关性。可以发现,净赎回率对平均收益率和夏普指数都不敏感。由以上分析可知,投资者所持有的绿色基金数量总体上对绿色基金收益的变化并不敏感。这在一定程度上说明绿色投资者会关注绿色基金投资组合的生态价值、机构投资者能否推动上市公司履行社会责任等。而基金投资者的申赎行为受很多因素影响,有待未来进一步的深入研究。

图3 净赎回率、平均收益率和夏普指数变化

图4 净赎回率、平均收益率和夏普指数关系

五、结论与启示

在可持续发展思想的指导下,人们对绿色投资的生态价值已达成共识。而绿色投资能否兼顾环境绩效和财务收益的双重目标,无论在理论上还是实证上都还没有得到统一的结论。文章尝试以绿色基金的绩效评估为切入点,揭示我国资本市场对绿色投资的认可情况。样本基金的直接收益与风险评价显示,我国绿色基金承担的风险低于市场基准,其直接收益与传统基金和市场基准没有显著差异。这说明我国绿色基金投资具有一定的风险规避功能。基于夏普指数的风险调整收益评价显示,我国绿色基金的风险调整收益低于市场基准和传统基金,投资策略和成立时间对其收益和风险有影响。基于四因素模型的分析结果显示,我国绿色基金的投资表现要显著低于市场平均水平,市场风险因子、价值因子和动量因子可较客观地解释绿色基金收益,这为投资者的投资决策提供了有价值的参考依据。基于申购赎回数据的分析显示,我国基金投资者对绿色基金收益的变化不敏感。

绿色基金在我国的发展虽然起步较晚,规模较小,但是得到了国家政策的大力支持。而本文发现,现阶段我国绿色基金的绩效表现尚未体现明显的“绿色”优势。在一级资本市场上,绿色投资项目通常被认为周期长、收益不稳定。我国绿色基金风险调整收益较低是反映了一级绿色投资市场的特征,还是受到绿色投资市场规模和投资主体数量的限制,或是市场“绿色有效性”不足的影响,还有待进一步的考察。

显然,政府还需要进一步推动绿色投资市场的培育与发展,包括绿色投资主体的培育、绿色投资意识的培养、绿色金融产品和服务的创新激励以及绿色投融资制度体系的建设。这是因为绿色基金可能会产生羊群效应,引导或阻碍更多的社会投资者进行绿色投资。从长期来看,如果绿色投资发展到一定程度,成为一种自我强化的力量,整个市场的价值结构和交易行为就有可能发生重大变化,绿色投资将迎来社会价值与财务价值相统一的发展阶段。这无疑是推动我国绿色经济发展的强有力的金融力量。本文在评价绿色基金绩效时没有考虑费率、基金管理层变动以及基金经理人的择股能力等因素的影响。未来可将这些影响因素考虑进来,对基金绩效进行更加全面的评价。

主要参考文献:

[1]安国俊.绿色基金如何驱动绿色发展[J].银行家,2016,(10):90−92.

[2]陈雨露.生态金融的发展与未来[M].北京:人民出版社,2015.

[3]邓翔.绿色金融研究述评[J].中南财经政法大学学报,2012,(6):67−71.

[4]黎旺明.设立绿色基金,推动中日韩三边环境合作[J].金融经济,2016,(6):12−14.

[5]李学峰,李心印,张舰.开放式基金持有人申购赎回行为“收益敏感性指标”的分析[J].金融理论与实践,2009,(5):21−25.

[6]龙黎明.为什么要发展“绿色基金”?[J].中国经济报告,2010,(1):42−47.

[7]马骏.绿色金融:中国与 G20[J].海外投资与出口信贷,2016a,(6):3−10.

[8]马骏.绿色金融[M].北京:外文出版社,2016b.

[9]逯元堂,王金南,吴舜泽,等.中国环保投资统计指标与方法分析[J].中国人口·资源与环境,2010,(5):96−99.

[10]齐岳,孙信明.基于投资策略的基金绩效评价——以价值、成长和平衡型基金为例[J].管理评论,2016,(4):155−165.

[11]唐跃军,黎德福.环境资本、负外部性与碳金融创新[J].中国工业经济,2010,(6):5−14.

[12]天大研究院课题组.中国绿色金融体系:构建与发展战略[J].财贸经济,2011,(10):38−46.

[13]王怀明,王鹏.社会责任投资基金业绩与投资者选择[J].财经问题研究,2016,(2):46−53.

[14]王惠家,吴真强.我国推出全市场指数型交易基金可行性研究——基于沪深300指数的实证分析[J].中南财经政法大学研究生学报,2006,(5):42−46.

[15]王遥,李哲媛.我国股票市场的绿色有效性 ——基于2003−2012年环境事件市场反应的实证分析[J].财贸经济,2013,(2):37−48.

[16]王遥.中央财经大学气候与能源金融研究中心主任王遥:中国发展绿色债券正当其时[J].债券,2016,(2):25−33.

[17]王遥,徐楠.中国绿色债券发展及中外标准比较研究[J].金融论坛,2016,(2):29−38.

[18]薛爽,赵泽朋,王迪.企业排污的信息价值及其识别——基于钢铁企业空气污染的研究[J].金融研究,2017,(1):162−176.

[19]张晓晨.我国低碳经济建设融资现状、问题和对策[J].中国社会科学院研究生院学报,2016,(6):58−63.

[20]Adamo R,Federico D,Notte A.Performance and risk of green funds[J].Investment Management and Financial Innovations,2014,11(1): 134−145.

[21]Allen F,Yago G.Environmental finance:Innovating to save the planet[J].Journal of Applied Corporate Finance,2011,23(3): 99−111.

[22]Auer B R.Do socially responsible investment policies add or destroy European stock portfolio value?[J].Journal of Business Ethics,2016,135(2): 381−397.

[23]Barnea A,Heinkel R,Kraus A.Green investors and corporate investment[J].Structural Change and Economic Dynamics,2005,16(3): 332−346.

[24]Climent F,Soriano P.Green and good? The investment performance of US environmental mutual funds[J].Journal of Business Ethics,2011,103(2): 275−287.

[25]Geczy C,Stambaugh R F,Levin D.Investing in socially responsible mutual funds[R].The Rodney L.White Centre for Financial Research Working Paper,The Wharton School,University of Pennsylvania,2003.

[26]Heinkel R,Kraus A,Zechner J.The effect of green investment on corporate behavior[J].The Journal of Financial and Quantitative Analysis,2001,36(4): 431−449.

[27]Humphrey J E,Tan D T.Does it really hurt to be responsible?[J].Journal of Business Ethics,2014,122(3): 375−386.

[28]Kreander N,Gray R H,Power D M,et al.Evaluating the performance of ethical and non-ethical funds:A matched pair analysis[J].Journal of Business Finance & Accounting,2005,32(7-8): 1465−1493.

[29]Lesser K,Lobe S,Walkshäusl C.Green and socially responsible investing in international markets[J].Journal of Asset Management,2014,15(5): 317−331.

[30]Lesser K,Rößle F,Walkshäusl C.Socially responsible,green,and faith-based investment strategies:Screening activity matters![J].Finance Research Letters,2016,16: 171−178.

[31]Linnenluecke M K,Smith T,McKnight B.Environmental finance:A research agenda for interdisciplinary finance research[J].Economic Modelling,2016,59: 124−130.

[32]Mallett J E,Michelson S.Green investing:Is it different from socially responsible investing?[J].International Journal of Business,2010,15(4): 395−410.

[33]Muñoz F, Vargas M, Marco I.Environmental mutual funds: Financial performance and managerial abilities[J].Journal of Business Ethics,2014,124(4): 551−569.

[34]Nofsinger J, Varma A.Socially responsible funds and market crises[J].Journal of Banking & Finance,2014,48:180−193.

[35]Renneboog L,Ter Horst J,Zhang C.Socially responsible investments:Institutional aspects,performance,and investor behavior[J].Journal of Banking & Finance,2008a,32(9): 1723−1742.

[36]Renneboog L,Ter Horst J,Zhang C.The price of ethics and stakeholder governance:The performance of socially responsible mutual funds[J].Journal of Corporate Finance,2008b,14(3): 302−322.

[37]Sabbaghi O.The behavior of green exchange-traded funds[J].Managerial Finance,2011,37(5): 426−441.

[38]Silva F,Cortez M C.The performance of US and European green funds in different market conditions[J].Journal of Cleaner Production,2016,135: 558−566.

猜你喜欢

今日农业(2020年20期)2020-12-15

劳动保护(2018年8期)2018-09-12

海峡姐妹(2017年6期)2017-06-24

公民与法治(2016年19期)2016-05-17

金色年华(2016年1期)2016-02-28

读者·校园版(2015年7期)2015-05-14

电子设计工程(2014年6期)2014-02-27

土木建筑工程信息技术(2013年4期)2013-10-17

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30