自媒体信息披露对民营企业无形资产影响研究

2018-04-26 05:37王卫星朱妍左哲

会计之友 2018年7期

王卫星 朱妍 左哲

【摘 要】 企业创新成果的重要表现形式是无形资产,无形资产逐渐成为企业的重要战略资本。微信、微博的兴起,为企业信息披露提供了新的平台。文章以2014—2016年创业板民营上市企业为研究样本,手工收集390家企业在微信官微披露的信息,其他数据来源于CSMAR、RESSET和WIND数据库,实证检验并挖掘自媒体信息披露对民营企业无形资产的影响。研究结果表明,创业板民营企业越来越多地运用微信平台进行信息披露,利用微信进行信息披露及信息披露的数量与无形资产正相关。进一步分类研究发现,非财务信息占比与无形资产显著正相关,自媒体信息披露与无形资产指数中的企业创新能力和核心竞争力因素正相关,与可持续发展能力因素显著正相关。

【关键词】 无形资产; 民营企业; 自媒体; 信息披露

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2018)07-0154-07

一、引言

近年来,我国政府对创新问题高度重视,十九大报告提出了“新发展理念”,把自主创新放在重要战略位置,并指出要激发和保护企业家精神,鼓励更多社会主体投身创新实践。创新成果一个重要表现形式是无形资产。资源基础理论认为稀缺、不可模仿、有价值的异质性资源是企业可持续竞争优势的来源,无形资产提升正是这种异质性的体现[ 1 ]。在知识经济时代,无形资产能够创造经济价值,逐渐成为企业重要战略资本,集中反映了企业的可持续发展能力,是创造核心竞争力和企业价值的重要资源。

民营企业正在成为中国推动科技创新和产业转型升级的重要力量,目前我国有一大批民营企业,如阿里、腾讯、百度、华为、小米等在部分领域引领了科技创新,无形资产已经成为这些民营企业中的重要资源,因此在经营過程中重视无形资产提升是我们研究的重要课题。

已有无形资产研究主要聚焦于会计处理内容扩展和价值相关性的研究,部分学者从广告投入、研发创新投入等角度挖掘无形资产提升路径,而信息披露有助于提高企业透明度,减少信息不对称,因此,笔者认为信息披露有助于提升企业无形资产。现有信息披露的研究既有财务信息的,也有非财务信息的[ 2 ]。良好的非财务信息披露有助于培育大众的品牌联想,提升企业形象,增加社会认可度。网络新媒介的涌现,为企业信息披露、提升品牌形象提供了新的平台。

那么企业信息披露对无形资产有什么影响?怎样影响?特别是人们关注、应用日益广泛的自媒体信息披露对无形资产有怎样的影响?这些问题亟待学术界重视和研究。目前,微博和微信是我国应用最为广泛的两种自媒体形式,本文从微信自媒体视角研究民营企业信息披露对无形资产的影响。

本文的贡献主要有以下两点:第一,国内外学者对信息披露研究大多集中于传统媒体,本文探讨新兴的自媒体平台信息披露;第二,拓展了无形资产的研究方向,与现有基于会计处理、内容扩展和价值相关性的无形资产研究不同,本文研究微信信息披露对民营企业无形资产的影响。

二、文献综述与研究假设

在知识经济时代,从某种意义上讲企业的竞争实为无形资产的竞争。无形资产的本质属性使它有助于企业实施差异化战略,形成特色优势,提升竞争能力,从长远促进企业成长[ 3 ]。

无形资产研究已得到国内外学术界和实务界的重视,已有对信息披露与无形资产的研究主要从以下两个方面着手。一是无形资产评估[ 4 ]、影响因素[ 5 ]、无形资产的信息披露[ 6 ]、价值相关性研究。根据IFRS及GAAP规定,无形资产包括专利企业品牌形象、客户关系、商标、版权、特许经营权及市场份额等。企业的品牌资产、客户关系、社会网络等虽然在会计上无法确认,但确实是企业无形资产的重要方面;广告及研发投入越多的企业拥有更高的品牌资产,企业通过媒体营销,提升品牌认可度。二是不同信息披露内容对企业社会关系、品牌形象、商誉及客户关系等无形资产的影响[ 7 ]及运用自媒体平台譬如微信、微博、Twitter等进行信息披露的及时性、广泛传播性及便捷性研究[ 8-9 ]。Cynthia E.认为信息披露在企业社会形象提升方面发挥重要作用,充分、准确、及时的信息披露,尤其是社会责任履行情况的披露,可以提高公司形象和声誉,为企业创造可持续发展力[ 10 ]。刘佳刚从消费者响应角度证实企业通过传统媒介披露正面社会责任信息有利于提升企业形象,提高顾客满意度,增强消费者购买意愿,增加市场份额[ 11 ]。Domenico认为运用Facebook、Twitter等社交平台进行信息披露,很大程度上会促进双向沟通,提升服务质量,增强企业实力[ 12 ]。Liu Zilong等分析发现企业运用微博自愿信息披露有利于企业建立社会网络和维系客户关系[ 13 ]。信息披露对企业无形资产提升发挥日益重要的作用,是企业与利益相关者进行沟通的重要途径。

综上所述,虽然无形资产研究成果已有很多,但很少直接分析信息披露对无形资产的影响,且主要侧重规范性分析,实证检验较少。因此,笔者选用实证分析方法研究微信自媒体信息披露对民营企业无形资产的影响。

充分的信息披露,有助于企业在社会公众中树立一个良好的形象,而公众的关注和正向评价有利于激发消费者的购买意向,并获得利益相关者的信心与偏好,促进企业的商誉和品牌资产提升[ 11,14 ]。此外,从经济学的角度来看,充分的信息披露使企业具有先动者优势,有助于企业掌握竞争的主动权和引导权,扩大企业的影响力。基于上述分析,提出假设1和假设2:

H1:在其他条件既定的情况下,企业利用自媒体进行信息披露与无形资产正相关。

H2:在其他条件既定的情况下,企业自媒体信息披露的数量与无形资产正相关。

Cynthia E.认为企业倾向于特定类型的信息披露,主要是财务信息,根据信号传递理论,更具实力的企业为了获取相关者关注、表现其经营业绩,倾向于自愿主动披露体现企业良好财务状况的信息[ 10 ]。然而,这些信息主要通过传统媒介譬如企业年报、投资者关系公告等进行披露。自媒体的广泛应用为企业信息披露提供了新的媒介,因此企业运用官微等自媒体披露财务信息能够促使利益相关者更便捷地了解企业财务状况,做出有利于企业发展的决策。基于上述分析,提出假设3:

H3:在其他条件既定的情况下,企业披露的财务信息占比与无形资产正相关。

企业非财务信息披露可以缓解信息不对称,产生市场效力,有助于利益相关者了解管理层的经营理念,消除错误认知,进行科学决策。此外,与企业社会责任相关的非财务信息有助于企业树立良好形象,有利于企业健康、稳定、持久发展[ 15-16 ]。基于上述分析,提出假设4:

H4:在其他条件既定的情况下,企业披露的非财务信息占比与无形资产正相关。

苑泽明等基于创新理论、核心竞争力理论和可持续竞争优势理论,从创新能力、市场竞争力和可持续发展力三个维度构建了无形资产综合指数[ 17 ]。他们认为技术创新能力、核心竞争力和可持续发展力作为一个系统,完整地体现了企业从源头创新投入到成果转化形成市场集聚和规模扩张形成持续竞争优势的过程。基于上述分析,提出假设5a、5b和5c:

H5a:在其他条件既定的情况下,企业自媒体信息披露与无形资产创新能力正相关。

H5b:在其他条件既定的情况下,企业自媒体信息披露与无形资产市场竞争力正相关。

H5c:在其他条件既定的情况下,企业自媒体信息披露与无形资产可持续发展力正相关。

三、研究设计

(一)样本选取及数据来源

本文以创业板民营上市公司为研究对象,收集了2014—2016年数据,剔除金融类、ST、*ST公司及数据不完整样本,最终得到390家企业共1 170个样本。手工收集5 850条微信数据,其余来自CSMAR、RESSET和WIND数据库。为了消除极端值的影响,对连续变量进行1%水平的Winsorize处理。

2009年10月醞酿已久的创业板正式上市。截至2016年12月31日,已有559家民营企业在创业板上市。创业板企业大多经营高新技术业务,成立时间短、规模小,难以形成规模效应。作为知识、技术密集型行业,创新应当是企业的重点,无形资产是其创新及竞争优势的重要体现[ 18 ]。

2011年1月21日微信正式推出。2011年、2012年无创业板上市公司注册微信公众号披露信息,2013年注册微信公众号的企业仅有49家。创业板中创新型企业居多,且拥有的实物资产较少,发展更多地依赖企业自身的无形资产。鉴于此,本文选取2014—2016年创业板民营企业作为研究样本。

(二)变量设计

1.被解释变量

根据IFRS规定,无形资产包括专利、企业品牌形象、客户关系、商标、版权、特许经营权及市场份额等[ 4 ]。由于大部分指标的不可确认性,没有纳入我国企业会计核算体系中,因此企业年报中的披露数并不是企业无形资产的可靠评价标准。本文借鉴苑泽明等对无形资产的评价方法,选择创新能力、市场竞争力、可持续发展力和无形资产综合指数作为被解释变量。

2.解释变量

Discdummy表示i企业t年度是否通过微信进行信息披露。Disc表示企业微信信息披露数量的自然对数,反映信息披露的整体状况。财务信息占比(FDisc)、非财务信息占比(NFDisc)等于披露的各类信息数占总披露数的比重。

3.控制变量

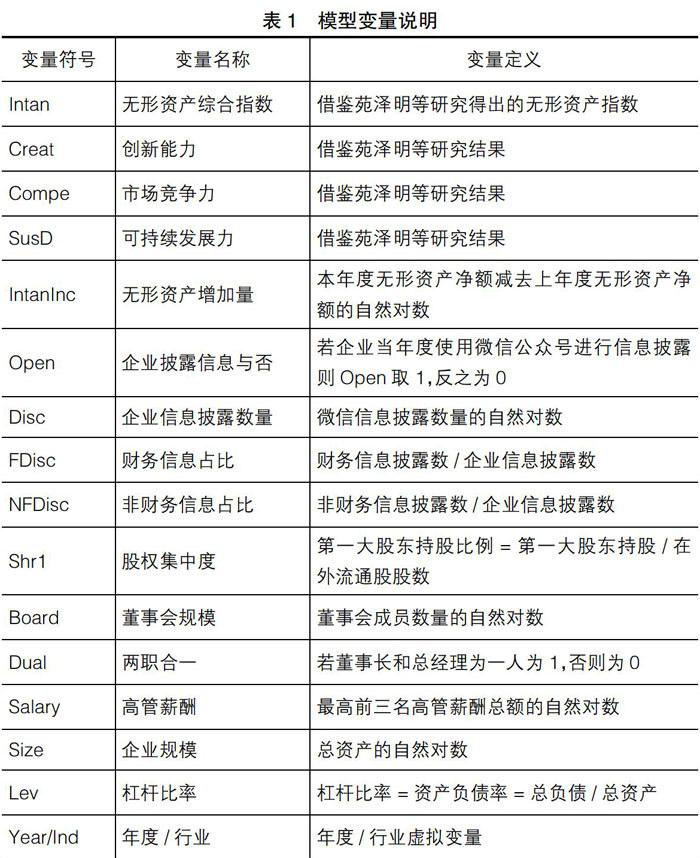

根据以往研究经验[ 19 ],本文模型选取6个控制变量。股权集中度(Shr1)等于第一大股东持股比例,Jensen和Meckling认为股东过高的持股比例会提升其承担的无形资产研发风险,因此股权集中度较高的企业可能降低无形资产活动以规避经营风险。董事会规模(Board)较大会阻碍成员之间的沟通以及有效决策的实施。两职合一(Dual)与企业无形资产正相关,即公司董事会规模越大,权力集中于个人手中,这将导致经营者为了自身利益寻求短期绩效,降低无形资产投入。高管激励(Salary)表示企业对高管的激励水平,等于最高前三名高管薪酬总额的自然对数。委托代理理论认为,建立有效的激励约束机制会让代理人忠实履行义务,实现企业利益最大化。企业规模(Size)等于企业总资产的自然对数,企业规模越大,无形资产越高。杠杆比率(Lev)表示企业资产偿还负债的能力,资产负债率越高,无形资产越低。同时,引入年度/行业虚拟变量,以控制时代更迭及行业变化对企业无形资产的影响。变量定义如表1。

(三)模型设计

根据已有研究,本文构造以下模型来描述企业自媒体信息披露对无形资产提升的影响:

模型中Independdent variables分别表示Open、Disc、FDisc及NFDisc,DV分别表示无形资产综合指数(Intan)、创新能力指数(Creat)、竞争力指数(Compe)及可持续发展力指数(SusD)。该回归模型可以综合测定企业开设官方微信、官微披露信息数量、财务信息占比和非财务信息占比对无形资产的影响。

四、实证结果分析

(一)描述性统计

表2和表3列示了创业板民营上市公司开设官方微信的情况及披露信息数量。相比于微博,微信虽然起步较晚,但是越来越多的企业认识到该自媒体形式在企业信息披露中的重要作用,逐渐利用微信发布信息。

表4提供了我国创业板2014—2016年上市民企运用自媒体进行信息披露状况、无形资产创新、市场竞争、可持续发展指数、综合指数及控制变量的描述性统计特征。从中可以看出,无形资产Intan最大值为81.9353,最小值为58.1948,平均值为65.5477,且无形资产增长额的自然对数在-7.1914到8.6423之间浮动,表明企业间无形资产差异较大,整体处于较低水平,仅有少数企业无形资产水平较高。信息披露数量(Disc)均值为2.2445,表示所对应的创业板民营企业平均披露信息条数为10,最大值为7.2472,表示所对应的企业官方微信信息披露数为1 404条。创业板民营上市公司披露的财务信息较少,企业倾向于和企业经营活动相关的CSR信息、环境保护等其他对企业形象提升具有重要意义的非财务信息的披露。表4也给出了其他变量的描述性统计结果。

(二)回归结果分析

运用Hausman方法对所建模型进行检验,结果显示统计量在10%、5%或1%的水平上显著,因此本文采用固定效应下的回归结果。

创业板民营上市公司自媒体信息披露与无形资产综合指数结果如表5所示。表5中(1)列反映了是否开设官方微信对企业无形资产的影响,回归系数为0.660,且在1%水平上通过显著性检验,验证了假设1,表明开设官方微信能够促进企业无形资产的提升。(2)列结果表明企业信息披露数量与无形资产显著正相关,验证了假设2。企业提升信息披露数量有利于传播品牌文化,引导消费者的品牌意识,增加企业品牌资产,推动企业无形资产提升。(4)列中非财务信息占比(NFDisc)的回归系数均为正,且在10%水平上通过显著性检验,表明利益相关者、消费者更关注企业微信信息中的非财务信息,财务信息可从上市公司年报中获取,验证了假设4,企业微信中披露的非财务信息更深入体现了企业文化、营运状况、经营理念[ 20 ];财务信息占比(FDisc)的回归系数为0.0479,但未通过显著性检验,与假设3相悖,表明企业每种信息披露都对无形资产提升发挥了一定的作用,但可能由于样本量及其他因素限制,未得出显著结果。

在其他特征变量中,民企无形资产与董事会规模回归系数为正,但没有通过显著性检验。这可能是因为董事会规模受企业规模及政治关系的影响,企业规模(Size)越大,经营难度加大,董事会规模(Board)相应提高,但企业规模较大可能会有足够的资金投入到无形资产研发和运营之中。两职合一(Dual)、高管薪酬激励(Salary)均在1%或5%水平上通过显著性检验。企业高管进行无形资产、创新投资会降低短期绩效,不符合高管人员的利益追求,然而适当的薪酬激励措施可以促进高管增加创新投资,提升企业长期绩效。杠杆比率(Lev)在1%水平上显著为负,对无形资产提升有负向影响,负债越高的企业无形资产水平越差。另外,股权集中度(Shr1)没有通过显著性检验,但是回归系数为负,说明权力过于集中不利于企业做出恰当的经营决策,对无形资产提升发挥了消极效应。这些显然都不利于企业无形资产的提升。

进一步分析企业信息披露状况与无形资产创新能力、市场竞争力及可持续发展力,回归结果如表6。根据表6分析发现,非财务信息(NFDisc)回归系数为0.643,在10%水平上显著,假设5a得到了支持。企业信息披露数量与无形资产市场竞争力正相关,但是不显著,与假设5b相悖;企业信息披露数量(Disc)与无形资产可持续发展力在5%水平上显著,验证了假设2和假设5c。研究结果说明信息披露对无形资产可持续发展力影响显著,与创新能力、市场竞争力关系不显著。企业运用微信进行多方信息披露有助于形成可持续竞争优势,对于企业长远发展具有重要意义。

(三)稳健性检验

为保证实证检验结果的可靠性,除了对多元回归模型进行稳健性回归外,还选择了变量替换,以避免变量选择的偏差。由于存在一定的争议,仅使用无形资产指数衡量企业无形资产状况可能会存在偏差,为此,使用无形资产增加量进行替换。无形资产增加量反映了无形资产变化状况,是本年度无形资产减去上一年度无形资产净额的自然对数。

将Intan替换为IntanInc,对模型进行稳健性回归,得到表7的回归结果。比较表7和表3的回归系数,可看出不管无形资产如何衡量,企业开设公众号进行信息披露(Open)以及非财务信息占比(NFDisc)与无形资产增加量表现出高度的正相关关系,控制变量相关系数的方向亦相同。Disc表现出不一致的研究结果,与无形资产增加量回归结果不显著,这可能有利于警醒企业管理者不要过度追求信息披露的数量,而应当提升信息披露质量。稳健性回归结果与本文实证得到了一致的结果,回归结果验证了研究假设。对比实证结果说明本文的研究结果较稳健地支持了研究假设。

五、研究结论与启示

研究结果表明:民营企业越来越多地运用微信平台进行信息披露,官微注册数持续上升,自媒体信息披露对企业无形資产提升具有显著影响。企业是否开设官微进行信息披露、披露数量、非财务信息比重与无形资产均表现出正相关关系,企业自媒体信息披露与无形资产可持续发展力显著正相关,与创新能力和核心竞争力正相关但影响效果不显著。这些表明自媒体信息披露有利于塑造品牌形象,提升无形资产。

基于研究结论,笔者提出以下建议:(1)良好且充分的信息披露有利于无形资产的提升。新媒体经济时代,民营企业管理者应当转换思维,适应信息化潮流,重视利用自媒体平台进行信息披露,同时要注重信息披露的质量,真实披露社会责任履行、专利获取和企业文化等有益于无形资产提升的信息。(2)无形资产水平是衡量企业创新投入成果的重要指标,企业应当加强财务管理模式创新,在进行资本经营的同时,注重无形资产的管理。企业可通过增加研发投入,开发新产品、新技术,增加无形资产数量;通过申请注册商标以防止侵权行为;通过商誉和品牌营运管理,增加企业价值;通过提升人员素质,强化对无形资产的专业化管理,从而促进企业价值提升并创造超额收益,实现企业的可持续发展。(3)创新能力、市场竞争力和可持续发展力是反映企业无形资产综合水平的三个主要维度,民营企业不仅要关注创新投入,更要注重成果转化与创新产出,提高产品的技术含量,全面提升企业的创新能力,打造企业的核心竞争力,实现可持续发展。

【参考文献】

[1] GOLDFINGERC. Understanding and measuring the intangible economy:current status and suggestions for future research[C].CIRET seminar:Helsinki,1997.

[2] JEAN-FRANCOIS GAJEWSKIA,LI LI.Can internet-based disclosure reduce information asymmetry[J].Advances in Accounting incorporating Advances in International Accounting,2015,31(1):115-124.

[3] ANDONOVA V. The role of industry factors and intangible assets in company performance in Colombia[J].Journal of Business Research,2016,69(10):4377-4384.

[4] LEV B I. Remarks on the measurement valuation and reporting of intangible assets[J].Economic Policy Review,2003(3):17-22.

[5] 王卫星,张佳佳,左哲.民营企业管理者背景特征与企业信用风险关系研究[J].会计之友,2017(20):125-130.

[6] 崔也光.我国高新技术行业上市公司无形资产现状研究[J].会计研究,2013(3):59-64.

[7] 刘东胜,周玲玲.企业家个人品牌、企业品牌资产与品牌绩效:来自中国上市公司的实证研究[J].科学决策,2016(12):45-58.

[8] ZHANG JUHENG.Voluntary information disclosure on social media[J].Decision Support Systems,2015,73:28-36.

[9] 王卫星,左哲,张佳佳.新媒体信息披露对民营企业融资成本的影响研究:基于中小板民营上市公司的实证分析[J].会计之友,2017(19):128-136.

[10] CLARK C E.Corporate and information disclosure:the definitional landscape[J].Public Relations Review,2016,42(1):229-231.

[11] 刘佳刚.企业信息披露对消费者消费行为的影响研究[J].科研管理,2012,3(3):155-159.

[12] DOMENICO CONSOLI. The integration of interactive and collaborative tools 2.0 in websites of micro and small enterprises[J].The International Journal of Economic Behavior,2015,4(1):17-32.

[13] LIU Z, MIN Q,ZHAI Q,et al.Self-disclosure in Chinese micro-blogging:a social exchange theory perspective[J].Information and Management,2016,53(1):53-63.

[14] 于團叶,张逸伦,宋晓满.自愿性信息披露程度及其影响因素研究:以我国创业版公司为例[J].审计与经济研究,2013(2):68-78.

[15] 向靓.论上市公司非财务信息披露[J].现代商贸工业,2010(6):182-183.

[16] 谭雪.行业竞争、产权性质与企业社会责任信息披露[J].产业经济研究,2017(3):71-80.

[17] 苑泽明,金宇,王天培.中国上市公司无形资产指数研究:基于创业版上市公司的实证检验[J].会计研究,2015(3):72-79.

[18] 张婷.论创业板上市公司信息披露问题[J].现代商贸工业,2011(16):22-23.

[19] BRYNJOLFSSON L M,HITTAND S YANG.Intangible assets:how the interaction of computers and organizational structure affects stock market valuations[R].MIT Working Paper,2000.

[20] 王爽,林凯,王卫星.冰山理论视角下科技型中小企业轻资产运营能力评价研究[J].常州大学学报(社会科学版),2016,17(6):72-80.

猜你喜欢

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大学教育(2016年9期)2016-10-09

企业导报(2016年13期)2016-07-19

出版广角(2016年4期)2016-04-20