中资美元债年度盘点

2018-04-25 01:20杨承亮谭伟伦编辑王亚亚

中国外汇 2018年2期

文/杨承亮 谭伟伦 编辑/王亚亚

当前,中企赴海外发债程序简化、外债资金回流便捷。可以预期,2018年上半年中资企业在海外市场发行美元债依旧会比较密集。

近年来,越来越多的中资企业借助在离岸市场发行美元债这一融资高效、成本较低的方式进行境外融资。随着国内融资环境的收紧以及境外发债手续的简化,2017年以来,中资企业境外发债的势头十分迅猛。根据彭博的数据统计,截至2017年12月20日,中资企业及其境外机构在离岸市场共发行美元债(不包括存单)共430只,债券规模达到2125亿美元,整体发行数量及规模均创历史新高。与2016年同期发行数量和规模相比,发债数量上升了63%,发债规模增长了80%,为近三年增速最快的一年。

美元外债扶摇直上

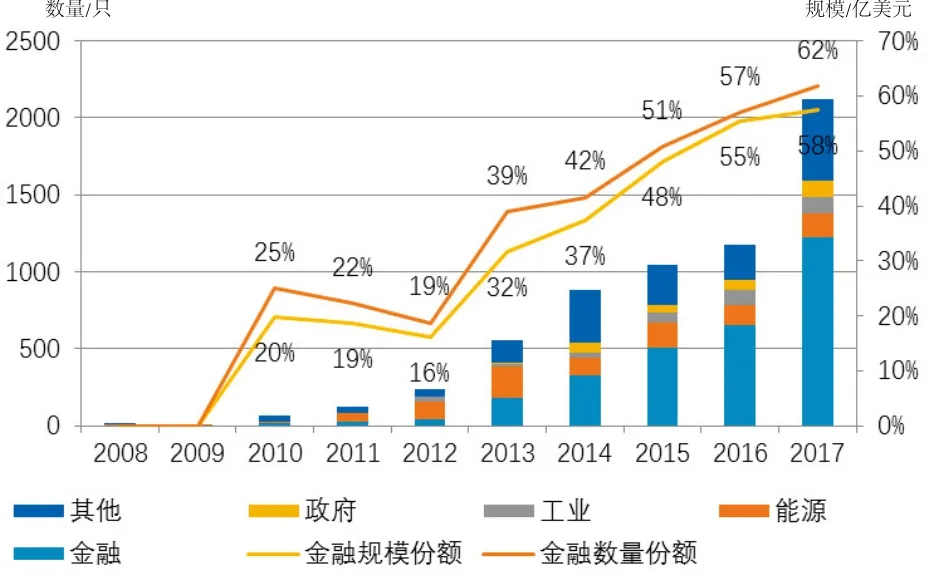

比较近十年的发行情况,2017年的中资美元债呈现以下显著特征:其一,发行主体持续扩容,且以金融行业为主。从2010年开始,美元债发行主体持续扩容,从最初以能源、医疗行业为主,逐步扩大到金融、政府、科技等十多个行业或机构部门。尤其从2013年开始,金融行业由于境外业务扩张需要,部分银行急需补充资本金,适逢当时境外融资成本相对较低,金融行业境外发债放量增长,取代能源行业,成为美元债发行的主力军,并自此长期占据着境外美元债发行行业的首位。2017年,金融行业共发行美元债266只,发行规模1223亿美元,发行总量及总金额占比均超过一半(见图1)。

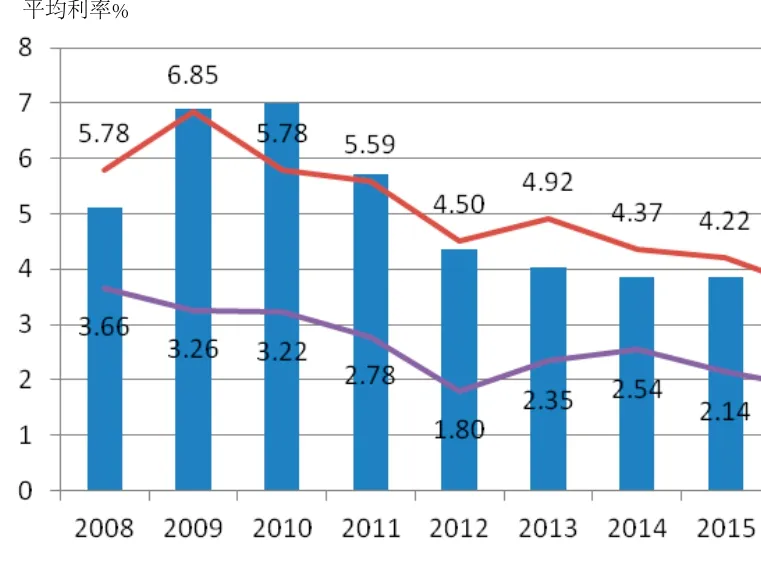

其二,发债利率稳中回升,但仍处于较低水平。对比过去十年里5年期以上美元债平均发行利率与美国10年期国债收益率的走势可以发现,两者之间存在非常明显的相关性,变动步调大体一致,两者息差维持在2%—3%之间。2008年11月,美联储为抵御金融危机带来的影响,开始实行量化宽松政策,从市场买进大量国债。这导致债券市场的资金供给突然放大,对债券的需求随之迅速增加,国债价格持续走高,收益率相应下降。直到2014年,由于美国经济出现好转,美联储决定退出量化宽松政策,美国国债收益率遂维持稳定。2017年美联储加快加息步伐后,美国国债重拾升势,5年期以上美元债发行利率也伴随着美国10年国债收益率的上涨有所回升,平均发行利率从2016年的3.64%上升至2017年的4.28%。但从过去十年的数据看,目前美元债发行利率仍处于历史较低水平(见图2)。

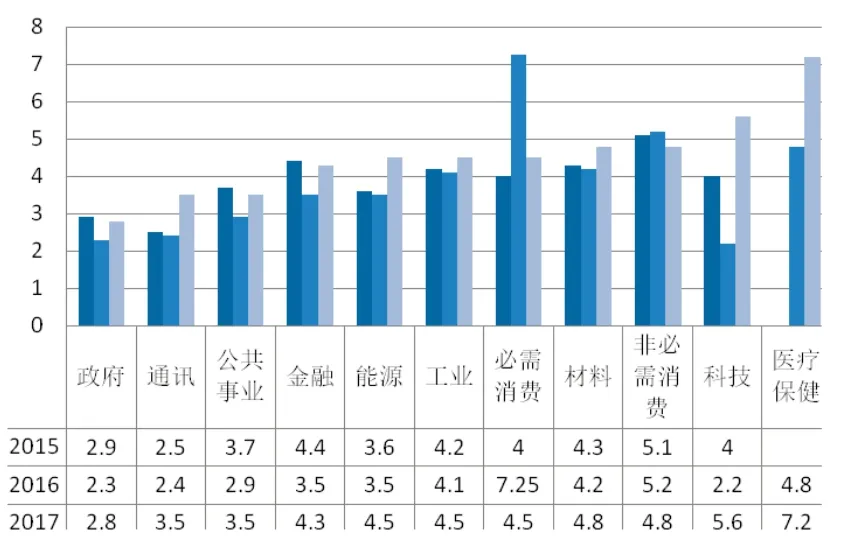

从行业分类来看,近三年中资美元债利率呈现行业分化,必需消费、科技、医疗保健行业受发行企业基本面的影响,波动幅度较大,其余行业相对较稳。2017年,医疗保健行业的平均利率最高,超过了7%;相对而言,政府及公共事业行业,其发债利率最低(见图3)。

图1 中资美元债发行主体行业分布

图2 5年期以上美元债和美国10年期国债的走势比较

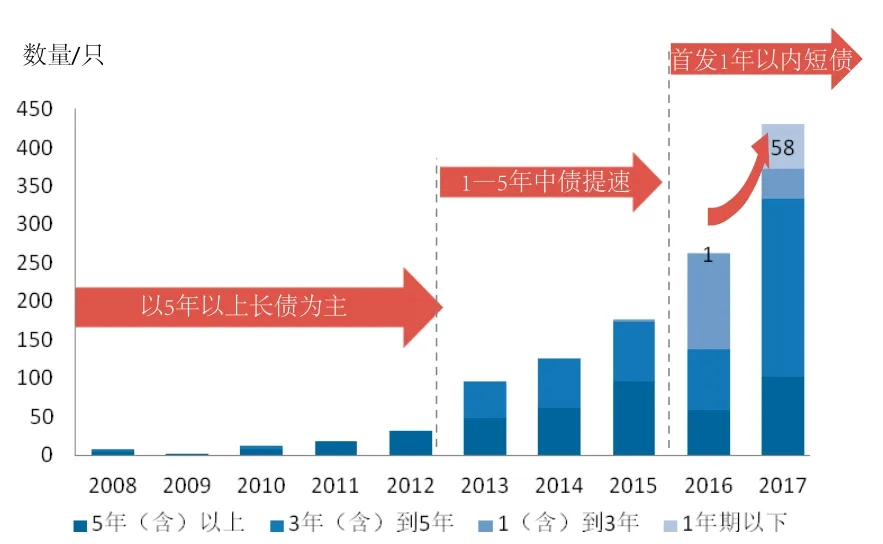

其三,发行期限更加丰富,1年期以内短债发行放量。从发债期限看,期限日趋丰富:2008—2012年,发债期限以5年期以上的长债为主;从2013年开始,1—5年期中债发行开始提速,并于2016年首次出现1年期以下的短债;2017年,1年期以下短债增幅放量,上升到58只(见图4)。这跟国家发改委2015年颁布的《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”)的出台有直接关系:一方面,2044号文取消了企业发行外债的额度审批,实行备案登记制管理,国家发改委按年度一次性核定外债规模,企业可分期分批完成发行,降低了境外发债的过审难度,提高了外债发行的效率;另一方面,从境外借入1年期(含)以上资金需要得到国家发改委的批复,1年期以下外债则不需要。在境内融资环境趋紧的形势下,为抢时间窗口、提高发债效率, 2017年,中国企业参与发行的1年期以下短期债迅速扩容。

其四,信用评级缺失严重。2015年以前,多数美元债有信用评级,且在信用评级中,债券评级几乎都是B级以上,其中的 A级与B级所占比例大体相当。但近两年来评级缺失较为严重,无信用评级发行量井喷,从2016年开始,无信用评级的美元债约是有信用评级债的两倍。这主要与美元债的发行方式、发行架构有直接联系。具体原因如下:(1)市场影响力大。例如,华为是一家享誉国内外的科技巨头公司,凭借其强大的品牌效应及市场认可度,可以不通过信用评级来发行较低利率的美元债,同样可以实现较低的融资成本。(2)评级流程繁琐、时期长。目前市场上的评级程序较多,且所需时间较长,很多情况下企业在年初提交评级申请,基本上要等到年底才完成评级程序。这样不仅会使企业错过良好的发债时间窗口,而且年底发债的企业也较多,因此,会影响一些企业直接放弃评级机会。

美元外债扩容探因

当前,中资企业热衷发行美元债,究其原因,主要有如下四个方面的因素。

一是政策激励。美元债发行增多的首要原因,是国内政策的鼓励。自2015年下半年起,监管机构相继出台有关政策,给中资企业海外融资及资金回流创造了条件。例如,2044号文对资信状况好、偿债能力强的企业发行外债的管理,由额度审批改为备案登记制,鼓励境内企业有效利用境外低成本资本发行外币债券;随后,央行和外汇局接连发文规定,符合条件的企业可以自主开展外币跨境融资,并允许境内企业外债资金按照意愿结汇方式办理结汇。上述一系列利好政策,提高了中资企业发行美元债的积极性。

二是处于发行窗口期。首先,2017年以来人民币汇率趋于稳定,致使美元大幅升值的可能性减小,从而降低了美元债发行时面临的汇率波动风险,为境外发行美元债打开了窗口;其次,在美国当前处于较宽松的货币政策背景下,市场上存在较多的闲置资金,加之目前美国10年期国债到期收益率依旧处于2014年以来的低点,所以对于发债企业来说,当前仍处于较好的发行窗口期。

三是国内债市利率高企。这主要是受国内流动性持续收紧的影响。自2016年11月至今,国内债券融资成本约上行了150BP至180BP,导致2017年有些国内企业发行境内公司债的利率逼近或超过7%。相比之下,部分企业在离岸市场发行的美元债成本明显低于国内发债成本。例如,金融行业中的中信证券于2017年2月17日在国内发行一笔5年期人民币债券,发行利率为4.4%;随后,其又在境外市场发行了一笔同期限的美元债,发行利率为3.13%,两者相差127BP。

图3 近三年来不同行业发行中资美元债的利率

图4 不同期限美元债的发行情况

四是降杠杆。为防止金融泡沫,避免发生系统性金融风险,国家明确企业要把“降杠杆”作为重中之重,以降低其资产负债率。对此,大多数企业采取了加强境外融资比例措施,利用海外融资成本较低的特点,用境外融资境外用的方式来降低企业的海外拓展的压力。如:中国电力建设集团有限公司2017年通过其境外平台公司电建海裕有限公司发行了5亿美元高级永续债券,票面利率仅为3.5%;中国铝业公司也于2017年通过控股子公司在境外发行了5年期5亿美元外币债券,票面利率为4.25%。

除了上述原因外,中资企业青睐美元债也有其自身的目的。据相关企业披露的信息,目前,中资企业发行美元债的主要用途有以下几方面:

一是补充营运资金。中资企业的境外机构出现流动性不足时,为了维持业务的正常运营,一般会采取发行美元债的方式去融资,用于补充境外机构日常经营运转及扩展业务。如东方资产管理公司2017年在离岸市场发行了一笔6亿美元债(是国内大型国有金融资产管理公司中发行的首笔境外美元债),发债所筹集的资金,主要用于公司的境外机构营运资本及一般性经营用途。

二是偿还离岸债务。目前,在有前期离岸债务即将到期时,越来越多的企业为规避汇率风险及违约风险,会优先选择发行美元债来偿还到期债务。比2017年8月3日,融创中国公告称,其在境外市场成功发行了10亿美元的高级债券,获得了海内外投资者的高度认可和追捧。此次发债的用途主要用于替换公司现有借款,但同时也优化了公司的债务结构。

三是满足收购/投资相关业务的需要。在经济全球化的大背景下,一些国内企业实施海外布局,走向国际化。在国际化进程中,中资企业的方向之一,就是收购/投资海外优良的资产及有发展潜力的相关业务,其中有的会通过发行美元债来完成收购/投资。根据彭博的数据,2016年全年,中资企业在海外并购规模达到了2340亿美元,较2015年同期增加了三倍,且收购资金的主要来源就是企业境外发行美元债。

四是资金运作。有些公司凭借自己规模较大、发债信用评级好及市场认可度高的优势,在离岸市场发行较低利率的美元债,再将发债所筹集的资金用于购买市场上较高利率的美元债,或是将其以高于融资成本的利率贷款给急需资金的企业,从而通过利差,获取更高的收益。

当前,中企赴海外发债程序简化、外债资金回流便捷,驱动企业赴境外发债的内外因素也都没有太大的改变,因而可以预期,2018年上半年,中资企业在海外市场发行美元债依旧会比较密集,而且还会有越来越多的中资企业,会借助离岸市场的低成本、高效率的融资渠道进行境外融资。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年20期)2019-11-25

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

红领巾·探索(2019年8期)2019-08-21

财会学习(2018年20期)2018-08-22

小康(2018年4期)2018-02-07