财务报表列报需关注的几个问题

2018-04-23 01:48王晖妤

中国注册会计师 2018年4期

王晖妤

财务报表是按照企业会计准则的规定编制,公允反映企业财务状况、经营成果和现金流量的结构性表述,也是企业财务会计确认与计量最终结果的体现。2014年1月26日,财政部印发了新修订的《企业会计准则第30号-财务报表列报》(以下简称“列报准则”),使企业财务报表列报质量有了显著改进。本文结合现行的企业会计准则,总结出财务报表列报需重点关注的几类问题。

表1 2016年12月31日A公司短期借款

表2 2016年12月31日A公司一年内到期的长期负债

表3 2016年12月31日A公司长期借款

表4 短期借款、 一年内到期的长期负债中的借款、 长期借款2016年12月31日汇总情况

表5 一年内到期的长期负债的借款类别明细分类

一、资产和负债需按流动性分类

根据列报准则第16条“资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示”。此条规定是要求在编制财务报表时,要根据企业的实际情况,遵循流动性分类原则进行编报。例如:待抵扣增值税进项税导致的应交增值税借方余额可在一年内抵扣的,列示为“其他流动资产”,不能在一年内实现的,列示为“其他非流动资产”;购建固定资产或无形资产预付的款项,列示为“其他非流动资产”等等。负债项目亦需遵循同样的流动性分类原则进行列报。

案例1:A公司2016年12月31日财务报表中短期借款期末余额26,400.00万元,一年内到期的长期负债期末余额460,748.00万元,长期借款期末余额1,098,066.00万元,借款总额合计1,585,214.00万元。公司已按2014年发布的列报准则规定,将一年内将要归还的长期借款重分类至一年内到期的长期负债项目。附注披露短期借款、一年内到期的长期负债、长期借款情况分别如下表所示(单位:万元)。

案例分析:通过以上借款总额、短期借款、长期借款,可以得出一年内到期的长期负债的借款类别明细分类(一年内到期的长期负债金额=借款总额-短期借款-长期借款)。情况如表5。

由于一年内到期的长期负债一般是由长期借款重分类过来的,因此将期初长期借款与一年内到期长期负债的明细类别金额相比较,看金额是否能涵盖,见表6。

由上例可以看出期初长期借款-保证借款只有199,031.00万元,而本年一年内到期的长期负债-保证借款有232,440.00万元,多出33,409.00万元,需检查是否存在重分类错误。当然,也可能存在特殊情况,即提前偿还未到期借款或本年新增长期借款中有分年度偿还的情况,出现本年新增加长期借款次年需偿还的部分在一年内到期的长期负债列报。

表6 长期借款期初余额与长期负债期末余额比较

表7 主要税种和税率 单位:元

表8 应交税费 单位:元

表9 税金及附加 单位:元

表10 所得税费用 单位:元

表11 现金流量表数据 单位:元

二、合并报表列报需站在整个集团角度

合并列报是母公司及其控制的子公司形成的企业集团整体在报表中列示和在附注中披露相关财务信息。根据《企业会计准则第33号-合并财务报表》第52条指出,“如果站在企业集团合并财务报表角度的确认和计量结果与其所属的母公司或子公司的个别财务报表层面的确认和计量结果不一致的,则在编制合并财务报表时,应当站在企业集团角度对特殊交易事项予以调整”。例如:子公司收到信托资金增资,子公司单体作为股权处理,母公司负有远期无条件收购该股权的义务,企业集团合并报表层面应将收到的信托资金作为一项债务列报;母公司将借款作为投资款投入子公司用于固定资产建造,子公司单体作为增加实收资本处理,企业集团合并报表层面应反映借款利息资本化金额;子公司向银行借入短期借款,母公司提供保证,子公司单体作为短期借款项下的保证借款,企业集团合并报表层面应反映为短期借款项下的信用借款列报,以真实反映整个企业集团的信用风险;再如,集团内企业的投资性房地产,出租给集团内其他企业生产经营用,出租企业单体报表作为投资性房地产处理,企业集团合并报表层面应将此部分投资性房地产重分类为固定资产列报。

案例2:B公司共有三家子公司,分别为C大酒店、D研究所、E公司。截止2016年12月31日,B公司合并报表投资性房地产账面余额为82,110.00万元,根据投资性房地产明细,合并报表层面B公司出租给C、D、E三家子公司的房屋及建筑物按投资性房地产核算。

案例分析:站在整个集团角度,母公司将房地产出租给子公司生产经营用,应分别在合并报表层面和母公司单体报表层面加以考虑。在合并报表层面,该房产由三家子公司生产经营用,应作为自用固定资产处理,在固定资产科目项下列报;在母公司单体报表层面由于出租给子公司,应作为出租用的房地产处理,在投资性房地产科目项下列报。

表12 案例3测算结果

三、报表项目与附注需应相互参照

附注作为企业财务报告的一部分,是对在财务报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。附注相关信息应当与财务报表中列示的项目相互参照,以有助于使用者联系相关联的信息,并由此从整体上更好地理解财务报表。例如:附注中固定资产、无形资产等长期资产的本期购置与现金流量表购建固定资产、无形资产和其他长期资产支付的现金相勾稽;附注中应付职工薪酬本期减少的金额与现金流量表支付给职工以及为职工支付的现金相勾稽。再如,附注中应交税费及相关披露金额与现金流量表支付的各项税费相勾稽。

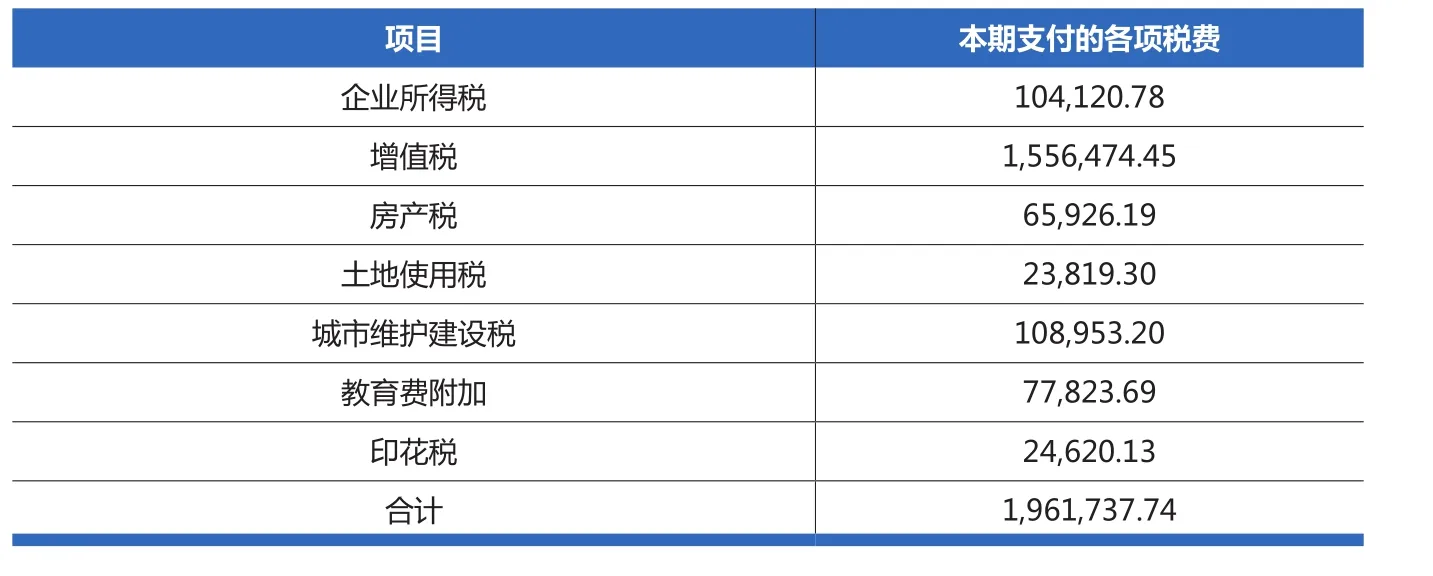

案例3:F公司税项、期末应交税费余额、税金及附加、所得税费用发生额、现金流量中支付的各项税费见表7、表8、表9、表10、表11。

案例分析:现金流量表-支付的各项税费需与附注相互参照,在实践中可以根据表7-表10的数据,测算表11的本期发生额数据列报是否正确,具体使用到的基础公式是:

本期支付的税费=应交税费期初余额+本期发生额-应交税费期末余额

此外,由于增值税是流转税,从附注中无法直接获取本期发生额,因此推算增值税方法如下:

本期支付的增值税=应交增值税期初余额+城市维护建设税/适用税率(或教育费附加/适用税率)-应交增值税期末余额

案例3测算过程如下:

本期支付的所得税费用=3 0 0,4 5 6.4 2-196,335.64=104,120.78 元

本期支付的增值税=35,031.72+109,592.47/7%-44,163.98=1,556,474.45元

本期支付的房产税=2 6,3 9 7.2 5+1 2 3,0 1 5.5 1-83,486.57=65,926.19 元

本期支付的土地使用税=3,5 0 0.0 2+3 1,7 5 6.4 0-11,437.12=23,819.3 元

本期支付的城市维护建设税=2,452.22+109,592.47-3,091.49=108,953.2 元

本期支付的教育费附加=1,7 5 1.5 9+ 7 8,2 8 0.3 4-2,208.24=77,823.69 元

本期支付的印花税=4 1 7.1 0+2 4,5 8 0.1 3-377.1=24,620.13 元

汇总上述计算结果见表12。

经测算,本期共支付各项税费合计1,961,737.74元,与现金流量表-支付的各项税费本期发生额2,002,379.88元差异很小,可以基本确认现金流量表该项目的列报没有重大错误。至于较小差异的原因,是由于管理费用的税金及营业外支出的各项基金予以简化未考虑,所以产生的较小差异可以容忍。若是差异很大,很可能是存在错报,需进一步分析原因。

综上所述,随着我国经济发展的不断深入,市场竞争愈发激烈,市场对财务报表列报质量、会计信息质量的要求越来越高,为满足广大报表使用者的信息需求,应当严格按照企业会计准则规定进行列报,使会计信息更加可靠、相关、可比。

猜你喜欢

商业会计(2018年18期)2018-11-25

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年22期)2016-10-18

消费导刊(2016年5期)2016-06-30

现代经济信息(2016年9期)2016-05-24

商业会计(2015年15期)2015-09-21

上海企业(2014年9期)2014-09-22

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

汽车观察(2009年1期)2009-02-18

现代经济信息(2009年8期)2009-02-03