国内面粉市场购销“量价”不旺面企遭受上下游挤压

2018-04-21 06:04:59张春良

现代面粉工业 2018年2期

张春良

南方小麦交易市场 江苏靖江 214500

1 2018年1~2月国内面粉市场回顾

2018年1~2月国内适逢传统节假日,往年元旦以及春节期间,国内面粉市场基本处于销售旺季,面粉加工企业加班加点生产,面粉经销商备货积极性较高。但今年国内面粉市场销售旺季特征并未表现出来,节日拉动对市场的影响效应明显减弱,面粉消费“旺季不旺”限制面粉市场走货量。下游市场“量价”不给力加之后期市场粮源供给无忧使得国内面粉加工企业小麦备货力度较往年下降。在下游市场需求“旺季不旺”的情况下,面粉加工企业之间市场竞争较为激烈,企业开工率同比下降,这使得面粉市场价格上调难度较大,部分大型面企主动下调面粉价格让利优惠,面粉市场走货仍然情况不佳;但面粉市场价格受粮源加工成本高企支撑明显,面企经营成本压力较大。据统计,截至2月底,国内特一级小麦粉与三等白小麦均价价差为895~900元/吨,较上年同期的 965~970 元/吨,缩窄 65~75 元/吨。国家发展和改革委价格监测中心公布的数据显示,截至2月底,全国36个大中城市富强粉平均零售价格2.76元/500克,标准粉平均零售价格2.42元/500克。

由于面企开工率同比下降制约麸皮产出量,加之玉米等饲料粮市场价格上涨以及下游需求量相对较好,麸皮市场走货情况较好,面粉加工企业副产品库存量不大,大多跟随订单生产,有些企业麸皮、标粉没有库存,导致其市场行情呈现上涨态势。农业部公布的2018年1月份生猪存栏数据显示,1月国内生猪存栏量39961.27万头,环比下滑1.2%,同比下降3.2%;1月能繁母猪存栏量 3413.74万头,环比下滑0.3%,同比下降 4.9%。截至2月底,全国瘦肉型猪出栏均价11.87元/公斤,较上年同期的16.43元/公斤,下跌4.56元/公斤,养殖利润持续缩水。据市场监测,截至2月底,广东蛇口港地区水分15%东北新玉米主流成交价1980~2000元/吨,锦州港地区新粮水分15%以内平舱价1905~1925元/吨。据中国海关最新公布的数据显示,2018年1月我国进口玉米数量39.2万吨,上年同期为15.89万吨;进口高粱数量56.45万吨,上年同期为56.98万吨;进口大麦数量43.68万吨,上年同期为66.64万吨;进口DDGS数量0.85万吨,上年同期为3.6万吨。

2 2018年1~2月国内面粉市场主要影响因素分析

2.1 国内经济平稳增长 质量效益持续提升

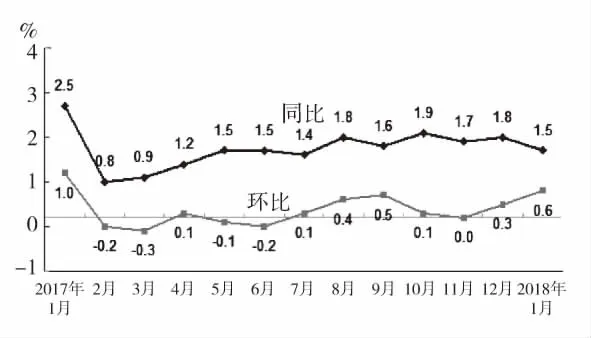

国家统计局公布的数据显示,初步核算,2017年国内生产总值827122亿元,按可比价格计算,同比增长6.9%;分季度看,一季度同比增长6.9%,二季度增长6.9%,三季度增长6.8%,四季度增长6.8%;保持较为平稳增长的态势。外需贡献率由负转正,消费仍是拉动经济增长的主要动力;其中2017年最终消费支出对经济增长的贡献率为58.8%,货物和服务净出口对经济增长的贡献率为9.1%,比上年提高18.7个百分点。2017年全国居民消费价格上涨1.6%,涨幅比2016年回落0.4个百分点;工业生产者出厂价格由2016年下降1.4%,转为上涨6.3%,结束了2012年以来连续五年的下降态势。2017年国内进出口总额277921亿元,比上年增长14.2%,扭转了连续两年下降的局面。2018年国内仍将坚持稳中求进工作总基调,坚持新发展理念,紧扣我国社会主要矛盾变化,按照高质量发展的要求,统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局,坚持深化供给侧结构性改革,统筹推进稳增长、促改革、调结构、惠民生、防风险各项工作,坚决打好防范化解重大风险、精准脱贫、污染防治三大攻坚战,促进经济社会持续健康发展。国家统计局公布的数据显示,2018年1月份,全国居民消费价格同比上涨1.5%,环比上涨0.6%;工业生产者购进价格同比上涨5.2%,环比上涨0.5%。国家统计局服务业调查中心与中国物流与采购联合会公布的数据显示,2018年2月份,中国制造业采购经理指数(PMI)为50.3%,比上月回落1.0个百分点,制造业总体延续扩张态势,增速有所放缓。分析人士认为,2018年国内物价将维持温和运行态势,通胀压力不大,为宏观调控留足空间。2018年中国人民银行工作会议提出,2018年工作的首要任务是保持货币政策稳健中性。综合运用多种货币政策工具,保持银行体系流动性合理稳定,促进货币信贷和社会融资规模合理增长。2017年1月~2018年1月全国居民消费价格涨跌幅见图1。

图1 2017年1月~2018年1月全国居民消费价格涨跌幅

2.2 拍卖底价下调提振国家临储麦成交 国内麦价走势高位回落

自1月16日起,国家对部分政策性小麦销售底价进行调整;其中2014~2016年产最低收购价小麦销售底价调整为2410元/吨,较之前拍卖底价下调50元/吨;2013年进口临储小麦销售底价为2160~2490元/吨不等;相邻等级价差40元/吨。国家临储小麦拍卖底价下调的同时,投放结构也发生改变,这使得国家临储小麦市场有效供给能力进一步增强。持粮主体库存小麦出货力度加大,国家临储小麦拍卖底价下调以及成交量明显放大,流通市场小麦供给压力加大,面粉加工企业小麦采购议价能力明显增强,面粉加工企业成本压力有所缓解。国内麦价整体呈现弱势运行态势,普通粮源及质差粮源市场销售压力较大,而优质粮源尤其是内在质量指标较好的小麦备受市场主体青睐。据统计,2018年1~2月国家临储小麦拍卖市场累计粮源投放数量1624.9689万吨,实际成交数量262.0702万吨,平均成交16.13%,周度成交均价2431~2510元/吨;相比之下,上年同期累计粮源投放数量2097.96万吨,实际成交数量207.5281万吨,平均成交率9.89%,周度成交均价2492~2512元/吨。2018年1~2月国家临储小麦成交情况见图2。

图2 2018年1~2月国家临储小麦成交情况

从2018年1~2月国家临储小麦主要地区成交情况来看,江苏地区成交量38.4892万吨,安徽地区成交量44.96万吨,湖北地区成交量0.6886万吨,山东地区成交量21.6563万吨,河南地区成交量120.4244万吨,河北地区成交量17.1046万吨。据统计,2018年1~2月2012年产跨省移库小麦投放量188.0298万吨,实际成交量30.4351万吨,平均成交率16.19%,周度成交均价2248~2411元/吨。自2月28日24时起,国内汽、柴油价格每吨分别降低190元和185元。经过本次调价,2018年以来,国内成品油调价已呈现“二涨二跌零搁浅”的格局。整体来看,截止至本次调价,2018年汽油价格每吨累计下调115元,柴油价格每吨累计下调110元。国产小麦南下流通量有限,货源运输需求较为清淡。2月28日广州市天河区粮油购销公司委托销售白小麦10000吨,全部成交,底价2590元/吨,成交价2590元/吨(包打围,仓库堆边价)。

2.3 国际麦价走势低位回升 进口小麦性价比优势仍较明显

美国农业部2月全球小麦供需报告将2017/2018年度全球小麦年终库存下调190万吨,降至2.661亿吨,低于平均预期的2.675亿吨,但年比仍大幅增加,仍为创纪录新高;预计美国小麦农场年度中间价仍为4.6美元/蒲式耳,但平均价格范围上下限各缩小5美分/蒲式耳,为4.55~4.65美元/蒲式耳;其中美国2017/2018年度小麦年末库存预估为10.09亿蒲式耳,1月预估为9.89亿蒲式耳;美国2017/2018年度小麦产量预估为17.41亿蒲式耳,1月预估为17.41亿蒲式耳;中国2017/2018年度小麦进口预估为400万吨,1月预估为400万吨。国际谷物理事会(IGC)最新发布的报告显示,由于预期小麦种植面积和平均单产两方面的下滑,或将导致全球小麦减产,2018/2019年度全球小麦库存有望迎来六年以来的首次下滑;IGC将全球2017/2018年度小麦产量预估维持在7.57亿吨。私营分析机构Informa经济公司将2018年全球小麦产量预测数据下调至7.5亿吨,相比之下,美国农业部预计2017年产量7.57亿吨。据荷兰合作银行发布的研报显示,预计今年1季度芝加哥期货交易所(CBOT)软红冬小麦期货均价为每蒲式耳4.50美元,2季度为4.70美元/蒲式耳,3季度为4.60美元/蒲式耳,4季度为4.70美元/蒲式耳。截至2月底;5月交货的美国2号软红冬小麦FOB价格为200.4美元/吨,到国内口岸完税后总成本约为1865元/吨,比去年同期上涨155元/吨。1月9日,国务院网站发布了《关于在自由贸易试验区暂时调整有关行政法规、国务院文件和经国务院批准的部门规章规定的决定》(下称《决定》),值得关注的是,《外商投资产业指导目录(2017年修订)》将“稻谷、小麦、玉米收购、批发”列为限制外商投资产业目录,而此次《决定》显示,“暂时停止实施相关内容,取消外商从事稻谷、小麦、玉米收购、批发的限制”。据中国海关公布的数据显示,2017年我国共进口小麦430万吨,同比增加27.3%;其中从澳大利亚进口190万吨,占进口总量的44%;从美国进口156万吨,占比36%;从加拿大进口52万吨,占比12%;从哈萨克斯坦进口30万吨,占比7%;2017年我国小麦进口成本(不含税)为240.5美元/吨,到港完税均价为1974.68元/吨,比上年的1970.04元/吨略增4.64元/吨。2018年1月中国进口小麦21.2048万吨,同比减少37.24%,均价312.08美元/吨;其中从加拿大进口15.3万吨,从澳大利亚进口2.45万吨,从哈萨克斯坦进口3.3万吨。2018年1~2月美国2号软红冬小麦到国内口岸完税价走势见图3。

图3 今年1~2月美国2号软红冬小麦到国内口岸完税价

2.4 国内消费转型升级态势明显“节假日效应”明显弱化

2017年我国居民收入增长加快,消费转型升级态势明显,消费品市场规模进一步扩大,新兴业态和新商业模式快速发展,消费品市场业态结构、商品结构、城乡结构持续优化,消费继续发挥经济增长主要驱动力的作用。国家粮食局和财政部2017年启动实施了“优质粮食工程”,推动国内粮食生产由“多产粮”向“产好粮”转变,增加绿色优质粮油产品供给,推动粮食生产从重视产量向重视质量和效益转型,增加绿色优质粮油产品供给,促进城乡居民由“吃得饱”向“吃得好”转变,助推粮食产业经济实现提质增效。2017年,全国居民人均可支配收入25974元,扣除价格因素影响,比上年实际增长7.3%,实际增速比GDP和人均GDP增长分别快0.4和1.0个百分点。2017年,全国居民人均消费支出18322元,比上年增长7.1%。按常住地分,城镇居民人均消费支出24445元,增长5.9%;农村居民人均消费支出10955元,增长8.1%。农村居民人均消费增速高于城镇居民2.2个百分点。2017年,全国居民人均食品烟酒消费支出增长4.3%,占消费支出的比重为29.3%,比上年下降0.8个百分点。城镇居民和农村居民的食品烟酒消费支出比重分别为28.6%和31.2%,分别比上年下降0.7和1.0个百分点。尼尔森公布的《2017年中国消费品市场解读》显示,不断上升的收入支撑消费者对健康理解的提升,强烈的健康意识改变了国人对食品饮料的购买习惯;消费升级、健康绿色以及零售改革成引领市场的三大趋势。随着居民个人经济状况的改善,中国消费者的消费水平正在向富裕型、发展型消费转变,消费升级正持续发酵。从横向来看,越来越多商品品类加入消费升级大军;从纵向来看,除一线城市,许多三四线城市包括农村消费升级趋势也非常明显。2017年主食加工业进一步发展,全国规模以上米面食品、速冻食品、方便面及其他方便食品完成主营业务收入3921亿元,同比增长10.3%,高于农产品加工业平均增速3.8个百分点。随着团餐和外卖等餐饮消费需求不断增长,中央厨房形式的加工企业快速兴起。加工业的整合以及消费增速的放缓使得制粉需求 “平稳”成为其年度间及月度间的主旋律,“节假日”效应较往年明显弱化。国内特一级小麦粉与三等白小麦均价价差走势见图4。

图4 国内特一级小麦粉与三等白小麦均价价差走势图

3 国内小麦市场后市行情展望

2018年中央一号文件《中共中央 国务院关于实施乡村振兴战略的意见》指出,深入推进农业绿色化、优质化、特色化、品牌化,调整优化农业生产力布局,推动农业由增产导向转向提质导向;深化农产品收储制度和价格形成机制改革,加快培育多元市场购销主体,改革完善中央储备粮管理体制;通过完善拍卖机制、定向销售、包干销售等,加快消化政策性粮食库存。农业部印发的《2018年种植业工作要点》指出,稳定口粮面积,坚持小麦最低收购价,完善粮食收储政策;引导农民合理安排种植结构,积极发展强筋弱筋小麦;根据市场需求变化,继续调减无效供给,重点调减华北地下水超采区和新疆塔里木河流域地下水超采区的小麦面积,适当调减西北条锈病菌源区和江淮赤霉病易发区的小麦。据最新监测,国内冬小麦播种面积较上年略有减少,而市场紧缺的优质强筋、弱筋小麦面积比例达到30%。据全国农技中心组织科研、教学和推广单位专家会商分析,预计2018年国内小麦主要病虫害总体偏重发生,发生面积9.0亿亩次;其中,病害4.8亿亩次、虫害4.2亿亩次;赤霉病在长江中下游和黄淮麦区偏重流行风险高,条锈病在黄淮南部、江汉平原、西南和西北部分麦区发病程度重,麦蚜在华北大部和黄淮北部麦区大发生,白粉病和纹枯病在高产麦区发生普遍。入冬以来,华北、黄淮北部部分地区降水较常年同期偏少五成至八成,土壤表墒不足,旱象显现。据中国气象局预计,春季华北北部等地降水仍然偏少,加之气温回升较快,旱情可能持续发展,给冬小麦生长发育构成威胁。中国科学院预测科学研究中心发布的《2018年中国农业生产形势分析与展望》预计2018年国内夏粮产量持平略减,持续降雨导致冬小麦播种面积略减。2017年12月18日至20日召开的中央经济工作会议指出,推进农业供给侧结构性改革,坚持质量兴农、绿色兴农,农业政策从增产导向转向提质导向;深化粮食收储制度改革,让收储价格更好反映市场供求。经国务院批准,2018年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格分别为每50公斤120元、126元和130元,比2017年分别下调10元、10元和20元。主产区稻谷最低收购价大幅下调进一步对未来主产区小麦最低收购价的调整力度起到导向作用,主产区小麦最低收购价将面临较大调整。

国家粮油信息中心最新公布的小麦供需报告显示,2017/2018年度全国小麦供求结余量为2106.8万吨,较上年度增加68.1万吨,增幅3.3%。据统计,截至2月底,国家临储小麦剩余库存数量为7686万吨,同比高1441万吨;其中江苏地区剩余库存量1357万吨,同比高376万吨;安徽地区剩余库存量1711万吨,同比高316万吨;河南地区剩余库存量3619万吨,同比高661万吨。从国家临储小麦库存年份结构来看,其中2013年产国家临储小麦库存量8万吨左右,2014年产1129万吨,2015年产1436万吨,2016年产2734万吨。据统计,2017年自春节后至主产区新小麦上市,国家临储小麦累计投放量4033.651万吨,实际成交量576.0356万吨,平均成交率14.28%,周度成交均价2492~2522元/吨,周度最高成交量60.75万吨(4月11日),最低成交量14.4421万吨(2月7日)。由于今年春节时间较往年偏晚,这意味着节后至主产区2018年产小麦上市的时间缩短。由于国家临储小麦拍卖底价下调、国家临储小麦投放灵活度提高加之周度投放量保持高位,这使得流通市场小麦供给总量有保障;与此同时,由于主产区2018年产小麦最低收购价下调至2300元/吨,这与当前国内小麦市场整体运行价格存在一定的价差,这将使得国内麦价走势面临政策的“量价”冲击随着时间的推移而逐步加大。从当前国内麦市总体供给、区域性库存分布以及近年来用粮企业节后粮源备货情况来看,部分区域麦市短期内将面临较大的供给压力,尤其是质量难以达到面粉加工企业要求的普通粮源,麦市品质间将因供给力度以及需求差异导致其价格以及购销格局呈现分化态势。价低质差小麦因其成本优势以及优质小麦因其品质优势相对受用粮主体青睐;而普通小麦则因其供给数量大且价格不低,导致持粮主体市场销售压力较大。在国内麦市结构性矛盾仍存以及面企经营成本压力较大的情况下,小麦质量与价格成为市场主体购销的关键。由于市场粮源有效供给有限,随着粮源消化,粮源供给主渠道将逐步转向国家临储小麦拍卖市场,麦价也将围绕国家临储小麦采购成本运行,持粮主体粮源的出库节奏将直接影响局部区域价格低点。后期建议密切关注持粮主体粮源出库力度以及用粮主体粮源采购节奏之间的博弈情况,关注麦市区域性与品种性机会。

4 国内面粉市场展望及面企经营建议

受益于国家扩大内需政策的推进、城乡居民收入水平持续增加、食品需求刚性以及供给侧结构性改革红利的逐步释放,未来国内食品工业仍将平稳增长,产业规模稳步扩大,继续在全国工业体系中保持“底盘最大、发展最稳”的基本态势。据估测,国内规模以上食品工业企业主营业务收入预期年增长7%左右,到2020年,主营业务收入有可能突破15万亿元,在全国工业体系中保持最高占比。近几年来国内面粉加工行业整合进程持续推进,面粉市场呈现“总产平稳、结构优化”格局。面企下游产品市场进一步细分,以往单纯的价格战转变为品牌战。随着国内主食品的消费需求升级和城镇化进程加快,品牌与品质成为小麦赢取市场的关键。据专家表示,虽然当下我国面粉行业在发展中仍然存在很多阻碍因素,但是发展前景广阔,并逐步向食品工业化发展。当下我国面粉市场正处在从扩大市场规模到打造行业品牌的关键时期,从数量到质量,从质量到渠道,从渠道到认知,都正在进行着巨大的转变。2018年国内面粉加工业整合仍将持续,加工企业规模仍将进一步扩大,加工企业数量将进一步减少;粮源规模化采购以及面粉市场品牌优势使得大型面企其市场竞争能力较强,粮源市场采购进一步柔性化。高端面粉因其品牌效应不仅利润空间大而且市场畅销;而普通面粉虽利润微薄甚至亏损,但因其难以满足市场消费需求导致价格竞争异常激烈。国内食品质量要求严格以及供给端结构性矛盾存在使得加工企业面临的采购压力仍存。由于持续承受粮源高成本挤压,面粉加工企业小麦采购数量、质量以及成本控制较为严格。品牌的根基在于产品,面粉加工企业只有根据消费需求、紧跟政策导向,不断提升科技研发水平,不断开发不同产品,扩大产品消费受众群体,才能在竞争激烈的市场中抢占有利地位,才能实现全产业链覆盖,给每位消费者提供安全放心的面粉和主食。互联网模式作为一种新型的行业技术资源,普及率不断提升,也为传统面粉产业注入新的力量,有助于整个面粉行业发展。在国家政策“去库存”、“降成本”的背景下,面粉加工企业普通粮源采购压力将明显缓解,但国内麦市供需结构性矛盾仍将持续对质优粮源采购带来一定压力。后期随着国内天气逐步趋热,面粉的保管难度将加大;3~5月国内面粉市场需求将迎来传统的消费淡季,面粉加工企业开工率将趋于下降。建议面粉加工企业根据自身加工产品结构,制定粮源采购策略,紧抓质优粮源,普通粮源宜采取“以产定购”策略,降低粮源库存水平。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06 05:17:02

中国化肥信息(2021年2期)2021-07-23 01:48:58

国企(2018年9期)2018-11-09 06:27:02

粮食科技与经济(2018年2期)2018-09-10 07:22:44

农村百事通(2017年9期)2017-02-08 18:37:54

北方牧业(2016年6期)2016-12-17 14:04:49

河南畜牧兽医(2016年24期)2016-11-29 01:28:19

农家顾问(2016年10期)2016-11-21 07:47:23

农产品市场周刊(2016年3期)2016-05-24 12:11:42

投资与理财(2014年16期)2014-08-20 00:50:17