新三板新政落地面面观

2018-04-12 16:46诸海滨

投资有道 2018年3期

诸海滨

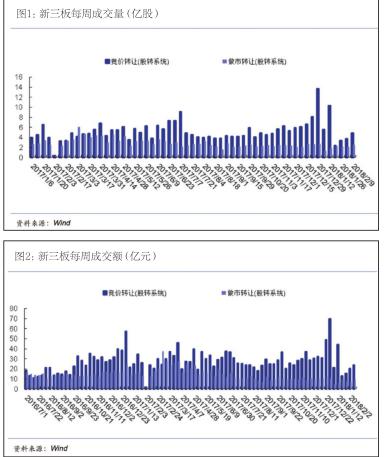

2018年是新三板开启集合竞价的元年,自2018年1月15日新三板交易新政实施以来已经满一个月,整体来看,新政落地对市场的影响主要体现在三个方面:一是市场的交易结构清晰化,大宗交易需求旺盛,占到全市场成交额的70%以上;二是集合竞价让原先协议转让的部分公司价格回归真实,两大指数的剪刀差缩小;三是新政下做市转让制度的优越性突显,集合竞价对流动性边际改善作用有限,撮合频率仍需提高,股权分散度提升对于交易新政的效果至关重要。

成交额缓慢回升,大宗交易需求旺盛

交易新政实施以来,成交额较之前有所下降,受新政实施之前交易需求被透支的影响,新政落地后新三板整体成交量萎缩,虽然每周呈现缓慢回升的趋势,但是整体来看,竞价转让的整体成交量下滑。

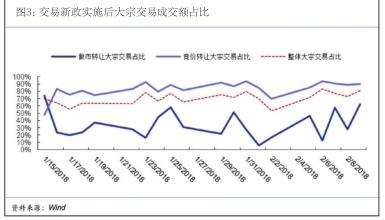

新政实施的效果使得新三板市场的交易结构更加清晰化,大宗交易缓解了限售股解禁和产品退出的需求,新政实施以来日均大宗交易成交额占比达70%,做市转让的大宗交易成交额占比达30%-40%。盘后协议转让弥补了原有做市制度大宗交易通道缺失的不足,我们也可以观察到交易新政落地以后做市转让的盘后“大宗交易”需求得到明显释放。

回顾海外二板市场,以NASDAQ 为例,在早期市场还不够成熟的时候,大宗交易占比通常较高,这反映出非成熟市场一级股权投资的性质,而当市场逐渐成熟壮大之后,大宗交易占比会逐渐下降。新三板市场当前大宗交易占比较高,从某种程度来说也反映出市场带有的一级股权交易性质,我们相信,未来随着制度完善和市场自发成熟,大宗交易占比或将逐渐下降。

集合競价的定价公允性体现三板成指回归本色

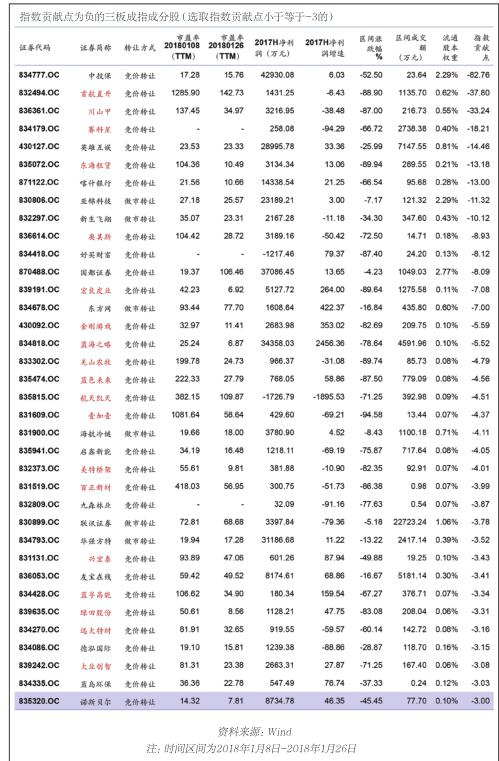

交易新政落地满一个月,我们在此前一直强调,集合竞价对于市场流动性的边际改善作用是有限的,更为重要的意义在于其定价公允性的体现,这一点在新政实施前后三板成指就有所表现。在新政实施前后的三个星期内,三板成指就发生了快速下跌,从2018年1月8日-2018年1月26日15个交易日内,三板成指收盘点位下跌170.72点,区间下跌-13.72%。

对指数的驱动力主要来自于两方面,一是个股所占的权重,二是个股区间的涨跌幅。按照指数贡献点的绝对值进行排序,我们分别选取指数贡献点绝对值大于等于3的个股来看,有正贡献的个股共29只,合计权重为5.32%;而有负贡献的个股共36只,合计权重为15.66%。可以发现在2018年1月8日-2018年1月26日区间内,三板成指中权重较大的个股呈现估值向下修正的过程,部分个股的市盈率水平在修正前超过100X,由于原协议转让导致的定价失真问题也使得三板成指和三板做市指数之间持续存在“剪刀差”。集合竞价使得价格操纵空间缩小,部分个股的市盈率迅速回归到相对合理的水平,也使得两大指数迅速靠拢。

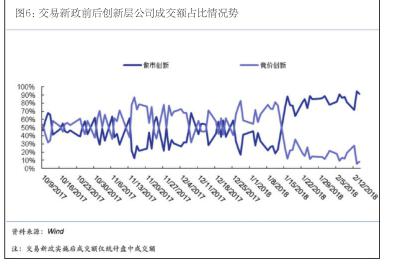

交易新政之下做市制度优越性突显交易规则或仍需完善

在新的交易制度之下,对于公司质地优良,股权相对分散的创新层企业而言,做市转让的优越性正在凸显。在新政实施之前,对于创新层企业而言,采取做市转让和协议转让的企业在成交额方面占比基本维持在40%-60%的范围内,二者之间差距不大,但是自新政实施以来,如果只考虑盘中成交额,创新层中采取做市转让的企业成交额占比迅速上升到80%左右。

新政落地使得做市制度在定价的公允性、成交效率方面的优越性得以强化,但也从另一方面反映出集合竞价的交易规则或许仍有完善空间。一方面,新三板企业的股权分散度还需提升,另一方面,集合竞价还需要提高撮合频率,以提升成交的效率,加强交易的深度和广度。

猜你喜欢

上海企业(2019年4期)2019-05-13

投资有道(2018年6期)2018-07-10

金融理财(2014年11期)2015-01-19

股市动态分析(2014年26期)2014-07-11

股市动态分析(2014年1期)2014-01-13