企业文化对企业竞争力影响的实证分析

2018-04-11 11:59:58赵春妮寇小萱

统计与决策 2018年6期

赵春妮,寇小萱

(1.天津财经大学 商学院,天津 300222;2.天津商业大学 管理学院,天津 300134)

0 引言

企业的生存发展与竞争力有非常重要的关系。一直以来,学术界和实务界对企业竞争力的相关研究关注度极高。企业的竞争力表现在多个方面,与企业经营直接相关的包括财务指标、品牌影响力等。同时,企业的产品质量、服务质量以及人才培养等因素对企业的竞争力也有一定的影响。只有提高企业竞争力,企业才能长期稳定发展,这是企业发展的一个内在要求。因此,如何提升企业竞争力一直都是理论和实践研究的重要课题。Barney(1996)指出:技术、产品、流程甚至是企业的战略都可能被复制,但是一个组织的无形资产却是独特而不可复制的,这其中也包括企业文化。一方面,企业文化可以通过影响企业管理者及员工的价值观及行为方式,最终影响到企业的绩效及竞争力;另一方面,在经历了高速发展之后,中国企业的竞争力也受到了很多来自于企业短期行为的影响,环境污染、消费欺诈等问题越来越困扰着企业发展,企业的发展受到越来越多来自社会责任承担的影响。本文不仅讨论企业文化如何影响企业竞争力,更着重研究企业社会责任在这一关系中的作用。

1 研究假设

企业文化一定程度上代表了一个公司的价值取向、企业的经营理念、管理的风格以及一个公司传递给员工的行为准则。企业文化能为企业获得可持续性的竞争优势。首先,企业文化是一种无形资产,代表了企业的精神力量,也决定了企业能否以一致的愿景激励员工,企业文化的价值认同可以激励员工积极工作,从而提升企业竞争力。其次,企业文化也体现了企业的管理制度与行为准则,影响着员工参与管理的意愿,员工参与可以更好调动其工作积极性,有助于提升企业竞争力。同时,企业文化也代表了企业是否有创新意识、是否有鼓励员工创新的经营理念。创新的企业氛围有利于企业在快速变化的环境中处于竞争优势地位。

基于此,本文提出假设1:企业文化的不同维度对企业竞争力有显著的影响作用。

Carroll(1998)认为完整的企业社会责任包括了企业的经济责任、法律责任、道德责任和慈善期望四项社会责任。寇小萱(2014)通过研究指出企业社会责任包括企业的经济责任表现、技术责任表现、渠道责任表现、报酬责任表现、公益责任表现以及员工权益责任等方面。经济责任是企业社会责任的第一要务,经济责任表现良好意味着竞争实力强大。技术创新能够为公司带来良好的技术能力、为获得更好的经济效益提供前提条件。在技术快速迭代的今天,技术创新能帮助企业立于竞争的有利地位。企业面对的消费者和中间商都属于企业外部利益相关者,员工、股东、债权人等是与企业具有密切关系的内部利益相关者。针对利益相关者的社会责任承担能更好地满足供产销各环节的需求,加强行业上下游的关联度,有效提升企业的竞争力水平。企业社会公益责任的履行可以提升企业形象,形成优质的品牌资产,这将为企业获得更加坚实的顾客基础,提供更牢固的市场竞争基础。

基于上述分析,本文提出假设2:企业社会责任的履行对企业竞争力有显著影响。

同时,企业文化的差异也会对企业社会责任决策有一定的影响。企业文化使命与价值认同能促使企业在关注经济责任的同时不忽视其他的社会责任,企业文化中的员工参与与创新意识能促使企业关注长期发展,避免做出短视行为决策,能促使企业从社会责任的高度规划企业战略。这都将对企业竞争力有促进作用。

基于此,本文提出假设3:企业社会责任在企业文化与企业竞争力的关系中起中介作用。

2 实证分析

2.1 变量测量

(1)企业文化

企业文化的测量有多种角度和层面。本文使用的测量量表以“丹尼森组织文化模型”为基础,结合中国实际情况修订而成,主要测量企业文化在员工参与、价值认同与使命以及环境适应三个方面的强度(见表1)。问卷包括14题,采用Liket7级计分。测量问卷效度信度良好,量表总体内部一致性系数α为0.914,题目总体相关系

数均在0.5以上,在主成分分析中,KMO为0.917。

表1 企业文化的因子构成与因子负荷

(2)企业社会责任与竞争力

企业竞争力主要表现在企业经营绩效方面、内外部利益相关者方面以及外部社会影响方面。企业的经营绩效方面引入相关核心的经济指标,如企业的资产规模、企业产品的销售总量、企业的盈利能力、资产负债水平、产品的市场占有率以及相关技术方面;内外部利益相关者方面主要是从战略高度协同与内外部相关利益主体的关系;而外部社会影响则主要考虑社会责任中的公益层面,包括是否参与社区共建等,这方面决策对企业树立良好形象,提升竞争力有重要的意义。本文的量表包括22题,采用Liket7级计分(见表2)。测量问卷效度信度良好,量表总体内部一致性系数α为0.919,题目总体相关系数均在0.5以上,在主成分分析中,KMO为0.846。

2.2 数据收集

本文调查对象为企业相关管理人员,问卷填写者为企业中高层管理者。问卷回收218份,有效问卷178份,有效率81.6%。本研究使用全部有效问卷,样本量为178个。样本描述结果略。

表2 企业竞争力因子构成与因子负荷

3 结果分析

3.1 企业文化对企业竞争力影响

为测量企业文化因子对企业竞争力的影响,本文首先分别测试了企业文化的三个维度:环境适应、价值认同以及员工参与对企业竞争力水平的影响。表3为实证结果。

表3 企业文化对企业竞争力影响T检验

数据显示企业文化中的环境适应方面的表现对企业竞争力具有显著的影响(P<0.05),企业文化中的价值认同表现对企业竞争力具有显著的影响(P<0.05),而员工参与的差异化对企业竞争力有影响,但影响程度比前两个因素略低。

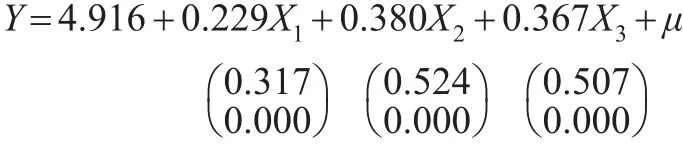

为测量企业文化三个维度对企业竞争力的影响程度,本文在独立样本T检验的基础上进行了三元线性回归分析。分析结果如下:

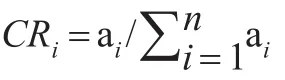

其中,Y代表企业竞争力;X1代表员工参与,X2代表价值认同,X3代表环境适应。由以上结果可知,标准回归系数分别为0.229、0.380和0.367,他们分别代表了员工参与、价值认同及环境适应对企业竞争力的影响。利用标准化后的数据重新进行回归计算,标准化回归模型中的各变量系数的大小可以计算自变量对于因变量的贡献率大小(CR)。CR可以通过下面的公式进行计算:

回归分析结果如下:

CRi代表标准化回归方程中自变量对因变量的贡献;ai代表了自变量在回归方程中的标准化系数;n表示自变量的数量。通过公式可以计算得到X1的贡献率为23.4%,X2的贡献率为38.7%,X3的贡献率为37.6%。企业文化各维度对企业竞争力均存在显著正向作用。

3.2 企业社会责任在企业文化与企业竞争力关系中的中介作用

温忠麟等(2004)提出了中介效应检验程序。要检验一个变量是否起到中介作用,需要进行三次回归分析。第一步,检验自变量对因变量的作用是否显著。若这种作用不显著则停止检验。第二步分两次回归分析。首先,检验自变量对中介变量的作用是否显著。其次,检验自变量和中介变量同时进入对因变量的回归方程中,中介变量的作用是否显著。如果两个回归检验的结构都显著,则表示中介变量的中介效应存在。则可以进行第三步,检验检验自变量和中介变量同时进入回归方程后自变量是否显著,若自变量的作用显著,则代表存在部分中介效应,若自变量变得不显著则代表存在完全中介效应。最后,如果第二步的检验中,结果为至少一个不显著则需要进一步的Sobel检验。若Sobel检验结果显著就表明中介效应显著,否则不显著。

第一步的回归分析在上文已经运行,验证了企业文化对企业竞争力具有显著的作用。那么,可以进行第二步的回归分析:验证企业文化对中介变量企业社会责任的作用是否显著。

其中,X0代表企业社会责任;X1代表员工参与;X2代表价值认同;X3代表环境适应。由以上结果可知,标准回归系数分别为0.226、0.263和0.364,他们分别代表了员工参与、价值认同及环境适应对企业社会责任的影响。利用标准化后的数据重新进行回归计算,标准化回归模型中的各变量系数的大小代表了自变量对于因变量的贡献率大小。企业文化各维度对企业社会责任均存在显著正向作用。

第二步的另外一项是企业文化、企业社会责任与企业竞争力同时进行回归分析。检验两者对企业竞争力的影响是否显著,具体结果如表4所示。

表4 对企业社会责任中介作用检验的回归分析结果

从上面的回归方程可知,企业文化与企业社会责任同时进入企业竞争力的回归模型,企业文化各维度对于企业竞争力的影响均显著(P<0.05),说明增加中介变量的影响后,企业文化的三个维度对于企业竞争力的影响仍然显著,标准回归系数分别为0.138、0.273和0.220。企业文化的三个维度对于企业竞争力的贡献率依次变成:员工参与X1对企业竞争力的贡献率为13.3%;员工参与X2对企业竞争力的贡献率为26.1%;环境适应X3对企业竞争力的贡献率为21.0%。检验结果显示,加入企业社会责任的企业文化与竞争力回归模型中,企业文化各维度的标准化回归系数均有显著下降,对企业竞争力的贡献率也显示了下降的结果。同时,企业社会责任对企业竞争力的回归系数显著(β2=0.404,P<0.05)。实证结果验证了企业社会责任在企业文化与企业竞争力之间起部分中介作用。

根据中介效应对总效应的贡献率的计算公式:EffentX0=β2β3/β1。可以通过数据计算得出企业社会责任对员工参与与企业竞争力关系的中介效应贡献为13.6%;企业社会责任对价值认同与企业竞争力关系的中介效应贡献为18.8%;企业社会责任对环境适应与企业竞争力关系的中介效应贡献为21.8%。

回归分析结果如下:

4 结论

从分析的结果来看,本文的假设得到了很好的验证。主要结论有两方面:

(1)企业文化中的员工参与、价值认同以及环境适应对于企业竞争力有显著的正向影响。

员工参与方面,实证结果显示企业文化的员工参与维度在回归方程中的系数为0.229,表明企业中员工参与对企业竞争力有显著影响,建立鼓励员工参与管理的企业文化有助于提升企业的竞争力。

价值认同方面,实证结果显示企业文化的价值认同维度在回归方程中的系数为0.380,表明企业中有鲜明一致的企业价值观对企业竞争力有显著影响。企业内部各层级有较为稳定一致的价值主张、普遍认同的企业使命更好地激励员工,从而提升企业的竞争力。

环境适应方面,实证结果显示企业文化的环境适应维度在回归方程中的系数为0.367,表明企业能灵活适应内外部环境变化对企业竞争力有显著影响。企业管理者鼓励员工与顾客参与各项管理活动,鼓励创新求变能提升公司面对环境变化的应对能力,从而提升企业的竞争力。

(2)企业社会责任在企业文化与企业竞争力之间起部分中介作用。

实证结果显示,企业社会责任在企业文化对企业竞争力的影响中起到了部分中介作用,企业社会责任对员工参与、价值认同以及环境适应与企业竞争力关系的中介效应贡献分别为13.6%、18.8%和21.8%。这一结果表明,企业文化经由对企业社会责任影响进一步影响企业竞争力,也意味着在实际的管理中,企业文化对企业竞争力的影响一部分会通过企业社会责任体现出来。这个结果对于企业的管理非常有意义。更好地履行企业社会责任能促进良好企业形象的产生,提升企业的竞争力。而企业文化本质上是企业多种文化、多种价值观的主流文化,企业应该通过建立鼓励员工参与、有愿景凝聚力和更富于灵活适应性的企业文化,并积极承担企业社会责任,以更好地提升企业的竞争力。企业文化经由企业社会责任再次影响企业竞争力,这一实证结果不仅丰富了企业文化对竞争力影响的理论模型,同时也提示企业在提升企业竞争力的过程中,不仅要重视软实力企业文化的构建,也应关注企业社会责任相关的表现。

参考文献:

[1]Archie B.Carroll,Stakeholder Thinking in Three Models of Management Morality:A Perspective With Strategic Implications,in the Corporation and Its Stakeholders:Classic and Contemporary Readings[M].Toronto:University of Toronto Press,1998.

[2]胡大立.企业竞争力决定因素及其形成机理分析[M].北京:经济管理出版社,2005.

[3]金碚.企业竞争力测评的理论与方法[J].中国工业经济,2003,(3).

[4]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016,13(2).

[5]刘明明,肖洪钧.企业文化测量研究综述[J].经济管理,2011,(2).

[6]靳小翠.企业文化会影响企业社会责任吗?——来自中国沪市上市公司的经验证据[J].会计研究,2017,(2).

[7]温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[J].心理学报,2004,36(5).

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

中华诗词(2019年7期)2019-11-25 01:43:00

消费导刊(2018年10期)2018-08-20 02:56:32

中国科技信息(2016年21期)2016-11-14 02:05:21

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

南风窗(2015年11期)2015-09-10 07:22:44

中国火炬(2014年12期)2014-07-25 10:38:05

吐鲁番(2014年2期)2014-02-28 16:54:43