国际大宗农产品定价机制影响中国农产品价格的传导机理研究

2018-04-11 03:04王耀中陈思聪

财经理论与实践 2018年2期

王耀中,贺 辉,陈思聪

(长沙理工大学 经济与管理学院,湖南 长沙 410004)*

一、引 言

随着经济全球化的发展,世界各国之间的联系日益密切。国际大宗农产品涵盖范围广、国际贸易往来频繁,各国农产品需求对国际市场的依赖度也越来越高,国际大宗农产品定价机制开始受到广泛关注。需要指出的是,国际市场上大宗农产品定价机制会通过一系列途径影响一国国内市场农产品的价格,对其农业的持续健康发展和国内经济安全造成隐患。因而,我们需要思索国际大宗农产品定价机制对国内农产品价格影响如何?具体的传导机理如何?不同传导机理的效果如何?

国际大宗农产品的定价机制从原理上来说并不复杂,且经过长期的运作已经较为成熟[1]。但是随着金融发展和国际环境变化,定价机制背后的影响因素越来越复杂,为此,众多学者从不同角度对其影响因素进行了研究。大宗农产品收购单价较低,而交易单量都是成吨产品,体积不小,导致运输成本在其交易价格中占有的比例不低,因此石油价格会对大宗农产品价格的形成产生重要影响[2,3]。大宗农产品主要的实物交易方式是贸易,汇率因素不可忽略[4,5]。此外,一方面,由于人口的增长以及国际能源的紧缺,人们对生物能源的需求会增加,进而引发对大宗农产品的需求上升;另一方面,由于人们普遍开始重视气候变化,严苛的环境保护法律法规也会在一定程度上限制农业生产技术的发展,最终形成矛盾引起大宗农产品供求变化[6]。另外,国际大宗农产品金融化、权力化趋势显著,美国化现象明显,这对我国以及其他发展中国家农产品定价的自主权利造成极大威胁[7,8]。

国际大宗农产品定价机制也会对我国农产品价格产生影响。已有研究发现,国际产品定价机制对国内CPI有传导效应,尤其是大宗农产品市场这一效应尤为明显,我国农产品价格受到国际大宗农产品定价机制的影响十分显著[9,10]。罗锋和牛宝俊(2009)研究发现,长期而言,国际农产品价格对国内价格有显著影响,在现货价格上存在三个月的时滞,而期货价格的影响不存在时滞[11]。王孝松和谢申祥(2012)通过对不同农产品进行检验,发现国际农产品价格主要是通过贸易渠道来影响国内价格[12]。

分析当前已有的研究,可以看出,国际大宗农产品定价机制已经形成以全球著名期货交易市场期货价格为基础的价格体系,呈现出贸易化、金融化和权力化的新趋势。我国农产品价格受到国际大宗农产品定价机制的影响也毋庸置疑。但是目前的研究更多是分析国际大宗农产品定价机制的影响因素,以及该定价机制与我国农产品价格的关系,很少有文献阐明国际大宗农产品定价机制对我国农产品价格的传导机理。基于此,本文根据2005-2015年的月度数据,采用协整检验、因果检验、VAR模型检验和脉冲响应函数来探究国际大宗农产品定价机制对我国农产品期货市场价格和现货市场价格影响的传导渠道及效应。

二、理论分析

现有文献勾勒出国际大宗农产品定价机制对某一特定国家或地区农产品期货市场和现货市场价格产生影响,就中国而言,农产品价格受到国际大宗农产品定价机制的作用渠道如下:

(一)国际大宗农产品定价机制通过货币传导渠道对中国农产品价格的影响

货币传导主要是通过货币供给变化造成国内价格的波动。货币供给机制是指国际大宗农产品期货价格会通过一定途径影响国内的货币政策以及货币供求,从而影响到基础货币的投放,最终通过货币购买力的变化或政府采取的政策措施最终作用于我国农产品的价格水平。具体来说,国际大宗农产品期货价格的上涨,会引发政府对通货膨胀的忧虑,并制定紧缩型货币政策,流通中的基础货币减少,货币购买力上升,中国农产品现货市场的名义价格下降,反之则上升。此外,货币供应量的变化不可避免地会影响中国农产品期货市场价格,但由于存在时滞,所以表现的影响效应与中国农产品现货市场不同。

(二)国际大宗农产品定价机制通过汇率传导渠道对中国农产品价格的影响

汇率传导是指在以美元标价的基础上,当大宗农产品的期货价格变动时,进口农产品国家的汇率会发生较大变动,不但引起一国进口价格的变动,还会引起生产价格指数、消费者价格指数、资产价格指数等国内价格水平的变动,进而影响中国农产品期货市场价格和现货市场价格。换言之,汇率波动影响国内农产品价格的机制较多。而且不同的传导机制对农产品价格变动的影响方向存在差异,例如在进口价格机制、生产成本机制、收入机制中,本币升值将会引起国内农产品价格的下跌,而在资产价格机制、债务机制影响下,本币升值则会推进国内农产品价格的上升,此外,各传导机制对国内农产品期货市场价格和现货市场价格的传递区间和传导速度也不一致。因此,国际大宗农产品定价机制通过汇率传导渠道对中国农产品期货市场价格和现货市场价格的影响具有不确定性。

(三)国际大宗农产品定价机制通过贸易传导渠道对中国农产品价格的影响

贸易传导是指进口国际大宗农产品时,其期货价格变动会对我国农产品市场产生影响,最终导致国内农产品价格发生波动。贸易传导又分为价格直接传导和产成品成本传导两种。如果进口的国际大宗农产品直接作为消费品被使用,则它和我国农产品形成竞争关系,它的价格会直接影响我国农产品的价格,这被称为价格直接传导;如果进口的国际大宗农产品作为企业的原材料被使用,则进口价格会影响到企业的成本,从而影响我国农产品的生产,最终导致我国农产品价格发生变化,这被称为产成品成本传导。随着贸易全球化的发展以及中国农产品对外开放程度的提高,农产品进口量的变化对国内重要农产品现货市场价格的传导速度加快。另外,进口量的增减会改变中国农产品市场的供求格局,从而影响国内农产品期货市场价格的走势。

三、变量说明与模型构建

在世界性的大宗农产品中,小麦、玉米和大豆在交易所中不但交易频繁,而且交易量较大,是比较典型的期货交易品种。中国小麦的生产量和消费量长期位居全球前列,玉米生产居全球第二,大豆进口居全球第一。此外,小麦、玉米和大豆期货也是较早上市的期货品种。基于此,本文选取大宗农产品中的小麦、玉米、大豆作为实证研究的对象。

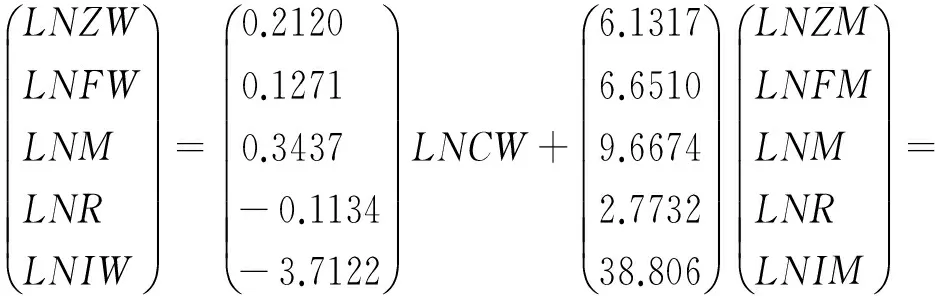

来看具体变量:(1)国际大宗农产品定价机制核心是CBOT大宗农产品期货价格,我们借鉴 Commodity Research Bureau指数的计算方法,利用芝加哥期货交易所(CBOT)公布的数据,以相等权重计算小麦、玉米和大豆的期货综合价格,分别用CW、CM和CS表示,数据来源于东方财富Choice金融终端;(2)国内小麦期货价格(ZW)选择郑州商品交易所的优质强筋小麦日价,国内玉米期货价格(ZM)选择大连商品交易所的黄玉米日收盘价,国内大豆期货价格(ZS)选择大连商品交易所的大豆一号日收盘价,以上三种价格均采取相等权重来测算出国内小麦、玉米和大豆期货市场的月度价格,数据来源于Choice金融终端;(3)采用全国农产品集贸市场价格来衡量国内农产品现货市场价格,小麦、玉米和大豆国内现货价格分别用FW、FM和FS表示,月度数据来源于各年度的《中国农产品价格调查年鉴》;(4)采用M1作为国内货币供应量(M)衡量指标,数据来源于中国人民银行;(5)采用美元为直接标价法衡量汇率,用R表示,数据来源于中国人民银行;(6)小麦、玉米和大豆的进口量分别用IW、IM和IS表示,数据来源于海关总署。

为了减小数据分布范围以及减弱异方差,本文对变量进行对数处理,取对数后各个变量分别记为:LNCW、LNZW、LNFW、LNCM、LNZM、LNFM、LNCS、LNZS、LNFS、LNM、LNR、LNIW、LNIM和LNIS。由于目前《中国农产品价格调查年鉴》更新到2016年,基于数据的可获得性原则,本文的样本区间为2005年1月-2015年12月。

本文采用VAR模型进行回归分析,该模型描述了在同一样本期间内的n个变量(内生变量)可以作为它们过去值的线性函数,从而估计出内生变量的动态关系。假设Yt表示一个N×1阶时间序列向量Yt=(y1t,y2t,y3t...yNt)T,则k阶的VAR模型为:

(1)

其中,Πi表示N×N阶参数矩阵,Ut为N×1阶随机误差列向量。

四、实证检验

(一)单位根检验

为检验国际大宗农产品定价机制影响中国农产品价格传导机理的协整关系,本文首先对CBOT农产品期货价格、国内农产品期货价格、国内农产品现货价格、国内货币供应量、汇率和农产品进口量序列的平稳性进行检验。结果显示:LNCW、LNZW、LNFW、LNCM、LNZM、LNFM、LNCS、LNZS、LNFS、LNM、LNR、LNIW、LNIM和LNIS原始序列不能通过显著性检验,但是经过一阶差分后均平稳,说明小麦、玉米和大豆的国际定价机制、国内价格以及传导路径序列均为一阶单整。

(二)协整检验

采用 E-G 两步法对小麦、玉米和大豆的CBOT农产品期货价格、国内价格以及传导路径之间的协整关系进行检验,具体结果如下:通过对协整方程的残差项进行平稳性检验,发现其残差项均为平稳序列,这证实了小麦、玉米和大豆的国际定价机制、国内价格以及传导路径之间存在长期稳定均衡关系。从长期来看,国际定价机制对国内农产品期货市场价格和现货市场价格表现为显著的正向影响,对国内货币供应量和汇率分别表现为显著的正向和负向影响,对不同种类农产品进口量的影响方向不一。

(2)

(三)因果检验

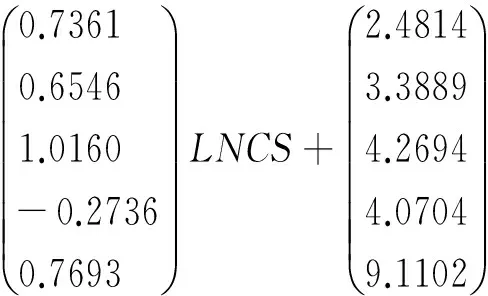

采用Granger因果关系检验进一步验证传导机理。

如表1所示,小麦、玉米和大豆的国际定价机制对货币供应量有一定引导关系。在国内期货市场上,货币供应量对小麦价格表现为显著的引导关系,并且随着滞后期的延长,这种引导力开始减弱;但货币供应量对玉米和大豆价格并没有显著的引导关系。在国内现货市场上,货币供应量对小麦、玉米和大豆价格的引导关系较强。这说明受国际大宗农产品定价机制的影响,货币供应量与农产品现货市场价格联系更紧密。我国经济货币化的现象加上农产品的需求和供给弹性都比较低,货币供应量的增加很容易对农产品现货价格带来冲击。

如表2所示,CBOT小麦期货价格对汇率具有显著的引导关系,玉米的引导关系集中在初期,大豆的引导关系集中在初期和中期。在国内期货市场上,汇率仅对小麦的价格仅在初期表现为显著的引导关系。在国内现货市场上,汇率对小麦、玉米和大豆的价格均表现为显著的引导关系。这证实了CBOT大宗农产品期货价格变动会导致汇率波动,进而影响国内农产品现货价格以及小麦期货价格。究其原因,CBOT大宗农产品期货价格是以美元计价,美元走势强弱引发汇率变化,而汇率变动既可以通过改变国内农产品的供需关系直接影响现货市场价格,也可以通过工资机制、生产成本机制、预期机制等途径间接影响现货市场价格。但就期货市场而言,我国不同农产品与汇率的联系性不同,其中,小麦的国内期货价格与汇率紧密性较强。这主要源于我国的郑州小麦期货价格已纳入世界小麦报价体系,汇率变动与国内期货市场价格波动的联动性增强。

表1 货币传导渠道Granger因果关系检验结果

注:***、**和*分别表示在 1% 、5% 和 10% 的水平下通过显著性检验,下同。

表2 汇率传导渠道Granger因果关系检验结果

如表3所示在贸易传导渠道中,小麦的国际定价机制对其进口量具有显著的引导关系,并且随着滞后期的延长,这种引导力逐渐加强,但玉米和大豆国际定价机制对其进口量并没有显著的引导关系。另外,大宗农产品进口量对其国内期货市场价格没有表现显著的引导关系,对其国内现货市场价格的引导关系集中在初期。这在一定程度上与中国农产品的政策有关,从中国农产品价格的演进历程来看,中国政府对农产品的价格管制是在改革开放之后逐步放开的,尤其是加入WTO之后,国内外农产品价格的联动性明显增强。但农产品是与人民生活关系紧密的必需型产品,农产品价格需保持在合理的区间波动,所以国家会采取一些政策对农产品期货市场价格和现货市场价格进行调控,避免国际贸易给农民收入、经济发展、社会稳定等方面带来不利影响。

表3 贸易传导渠道Granger因果关系检验结果

(四)VAR模型检验结果

为分析各变量之间的关系,需采用合适的VAR模型的形式,而在VAR模型的估计中最为重要的是滞后变量的确定,根据AIC信息准则取最小值的原则,本文将模型定为VAR(2)。

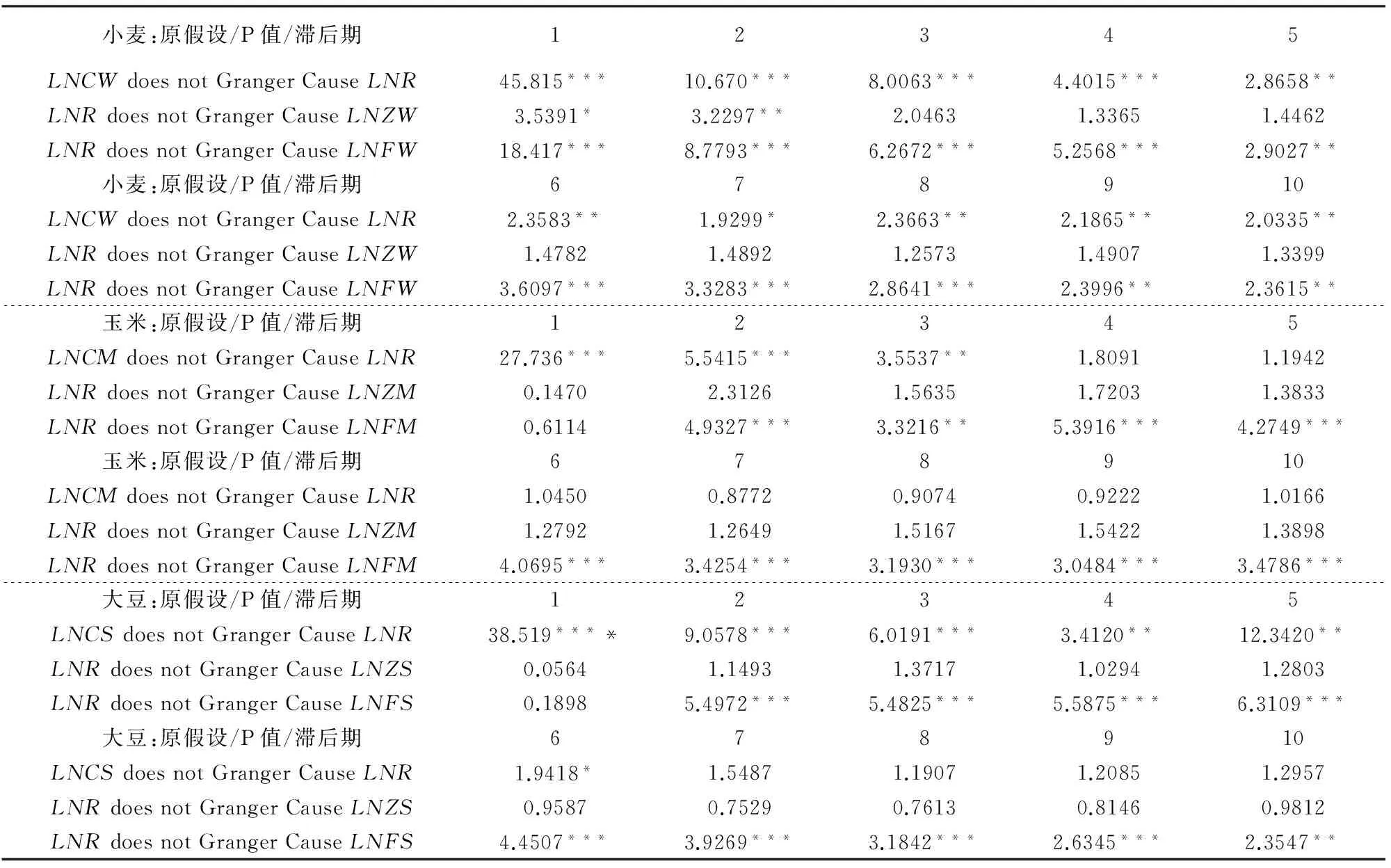

从表4可知,模型1中小麦、玉米和大豆的LNCW、LNCM和LNCS各滞后项系数均显著,将其相加分别得-0.0049、-0.0075、-0.0142,模型2中LNM各滞后项系数均不显著,将其相加得到系数0.0881、0.0363、0.0219,模型3中LNM各滞后项系数均显著,将其相加得到系数0.0431、0.0511、0.0176,说明CBOT大宗农产品期货价格变动对货币供应量具有显著的负向影响,并且货币供应量的增加会显著提高国内农产品现货市场价格,但无法显著地提高国内农产品期货市场价格,这既证实了与前面的理论分析,也明确了货币供应量对中国农产品现货市场价格具有显著的正向影响。

从表5可知,模型4中小麦、玉米和大豆的LNCW、LNCM和LNCS各滞后项系数均显著,将其相加分别得-0.0080、-0.0051、-0.0098,模型5中LNR各滞后项系数均不显著,将其相加得到系数-0.1958、-0.1348、-0.1311,模型6中LNR各滞后项系数均不显著,将其相加得到系数-0.1409、-0.1473、-0.1373,说明CBOT大宗农产品期货价格变动对汇率具有显著的负向影响,并且汇率下降会提高国内农产品期货市场价格和现货市场价格,但该影响不显著。究其原因,这与外汇市场干扰度、农产品价格效果、利率效果等因素有关。姜楠等(2006)研究表明,在开放经济条件下,如果价格效果大于利率效果,则汇率与国内农产品价格成同方向变动,若利率效果大于价格效果,则汇率与农产品价格成反方向变动。这说明,目前我国农产品市场的利率效果更大,但基于市场化发展还不成熟,所以影响并不显著。

表4 货币传导渠道检验结果

表5 汇率传导渠道检验结果

从表6可知,模型7中小麦、玉米和大豆的LNCW、LNCM和LNCS各滞后项系数均不显著,将其相加分别得0.6186、0.4736、0.1350。模型8中LNIW、LNIM、LNIS各滞后项系数均显著,将其相加得到系数0.0009、0.0031、0.0018。模型9中LNIW、LNIM、LNIS各滞后项系数均显著,将其相加得到系数-0.0010、0.0007、0.0022。总体来说,CBOT大宗农产品期货价格变动对进口量没有显著的正向影响,农产品进口量增多会提高其国内期货市场价格,但对国内不同农产品现货价格的影响却不同。究其原因,国际大宗商品期货市场虽然可以及时地反映市场的供需状况和预期,但大宗农产品具有刚性需求,所以CBOT大宗农产品期货价格变动无法显著地影响我国农产品进口量。此外,自2002年开始,我国大宗农产品基本都保持净进口,大量的农产品进口,使得国际贸易市场成为CBOT大宗农产品期货价格影响我国农产品期货市场和现货市场的重要渠道。但由于不同农产品的生产要素性质、发展特点、在产业链中的地位、实用性等均不同,所以对其各自的现货市场影响存在差异。

表6 贸易传导渠道检验结果

(五)脉冲响应函数

脉冲响应函数能够反映内生变量的冲击给其他变量现值和未来值所带来的影响,本文使用脉冲响应函数进一步分析小麦、玉米和大豆的国际定价机制如何通过货币传导渠道、汇率传导渠道和贸易传导渠道来影响其国内期货市场价格与现货市场价格。

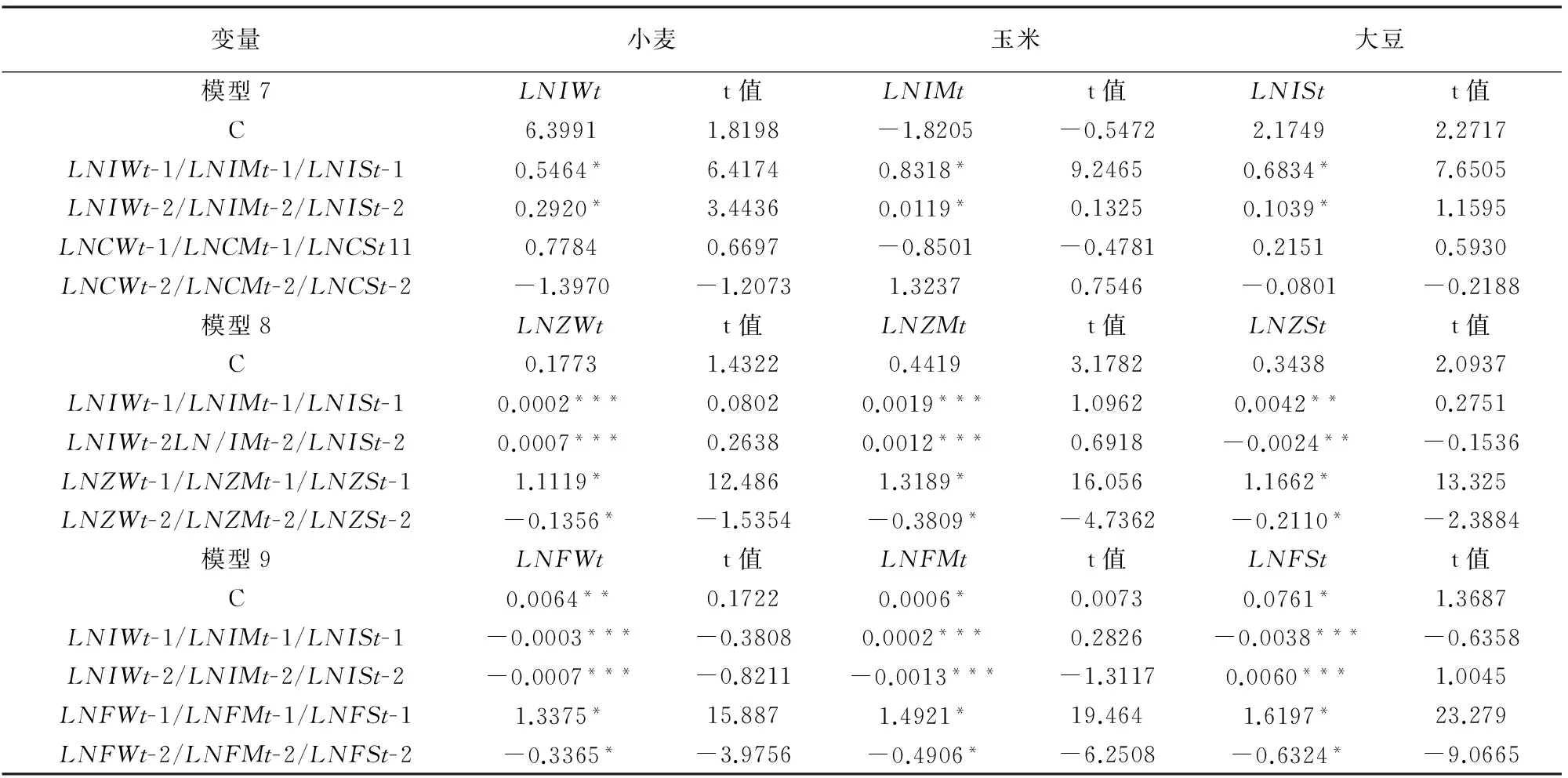

在货币传导渠道中,从图1的LNM对LNCW冲击的响应图可知,给LNCW一单位正的冲击,从第1期至第6期,对LNM的波动就有一个正的影响,并在第2期达到最大值后下降;此后这种影响就由正转负,在第10期出现较大的负影响。长期以来,我国经济保持较快平稳的增长,国内货币供应量增加,对CBOT大宗农产品期货市场价格的冲击有所调整。紧接着,从图2考察LNZW对LNM冲击的响应,不难发现,给LNM一单位正的冲击,前2期对LNZW表现为负向影响,并在第1期和2期之间达到最低值,从第2期至最后一期,对LNZW保持正向影响且呈现上升趋势。此外,从图3可知,LNFW对LNM冲击的响应图与LNZW对LNM冲击的响应基本相似。这说明,从长期来看,国内货币供应量增加,经济活跃度提升,小麦的国内期货市场价格和现货市场价格将提高。值得指出的是,图4-6的CBOT玉米期货价格通过货币供应量对其国内期货市场价格和现货市场价格的冲击基本与小麦一致。图7-9的CBOT大豆期货价格通过货币供应量对其国内期货市场价格的冲击与小麦和玉米相似,对其国内现货市场价格的冲击表现为正-负-正的过程。

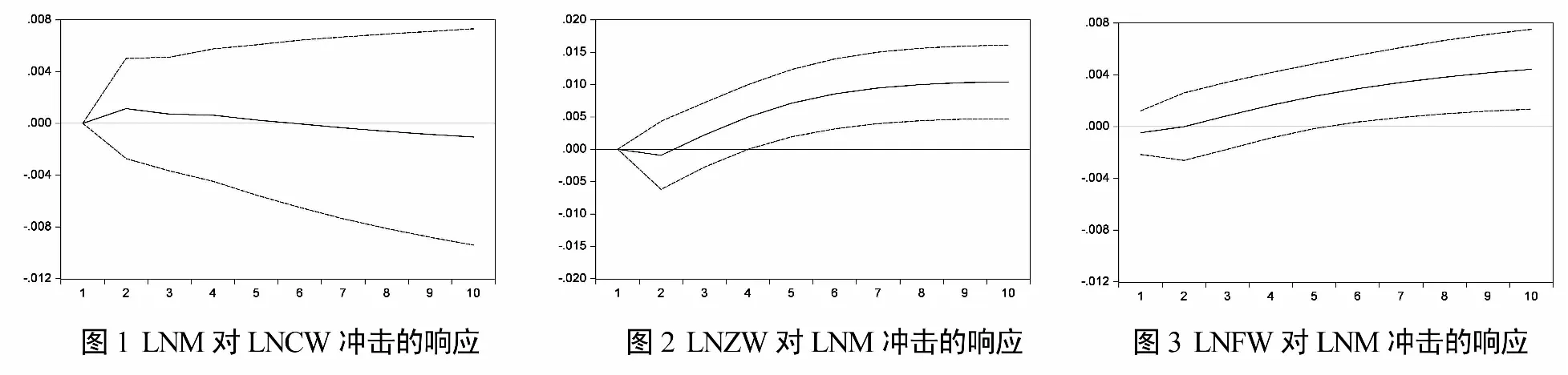

在汇率传导渠道中,从图10的LNR对LNCW冲击的响应图可知,给LNCW一单位正的冲击,从第2期以后,对LNR就存在一个负向影响,并且这个影响一直持续到最后。紧接着,从图11的LNZW对LNR冲击的响应图可知,给LNR一单位正的冲击,前6期对LNZW表现为负向影响,并在第3期达到最低,第6期以后转为正向影响。另外,从图12的LNFW对LNR冲击的响应图可知,给LNR一单位正的冲击,对LNFW保持这一个负向影响且在第3期以后影响趋于平稳。图13-图18表明,CBOT玉米和大豆期货价格通过汇率对其国内现货市场价格的冲击基本与小麦一致,但对其期货市场价格的冲击却均为负,且从第3期开始,负向影响逐步减弱。这说明,汇率与玉米和大豆的国内期货价格反向相关,与小麦、玉米和大豆的国内现货价格也呈反向相关,人民币升值(汇率下降)将会通过各种直接和间接途径吸引资金涌入国内,最终传递到期货市场和现货市场,从而使得农产品国内期货价格和现货价格提高。此外,短期内汇率对小麦国内期货市场价格产生负向影响,在长期中这种影响将会转为正,这与产品的国内市场与国际市场的联动性有关。

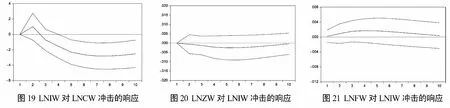

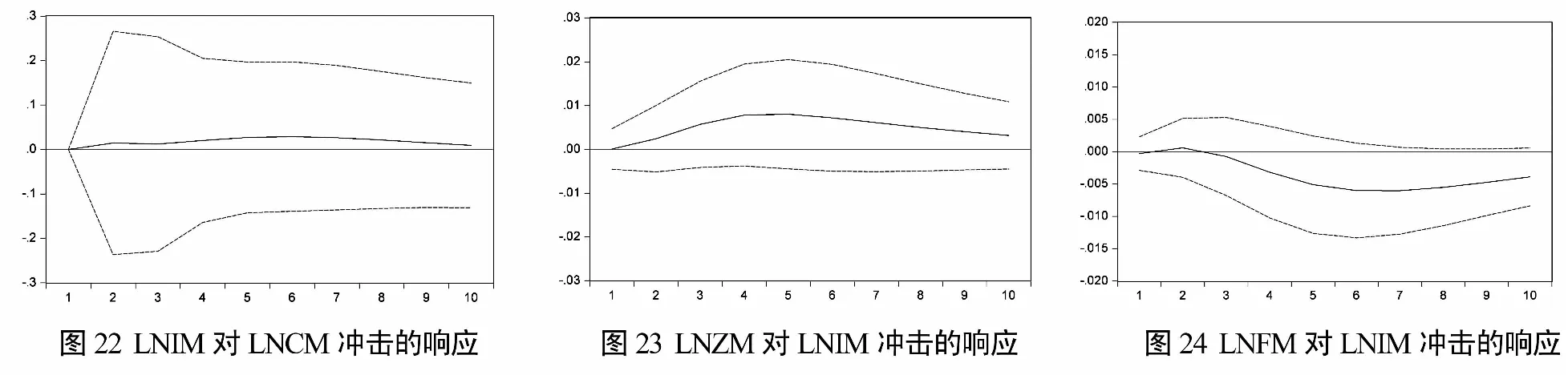

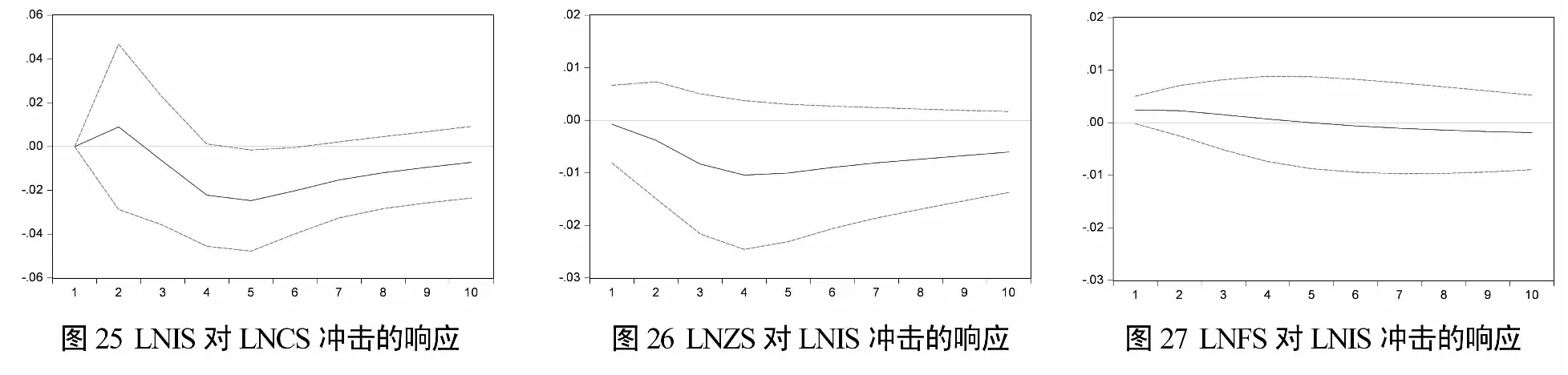

在贸易传导渠道中,从图19的LNIW对LNCW冲击的响应图可知,给LNCW一单位正的冲击,前2期对LNIW表现为正向影响,之后转为负向影响并持续到最后。紧接着,从图20和图21LNZW和LNFW对LNIW冲击的响应图可知,给LNIW一单位正的冲击,对LNZW和LNFW分别表现为负向影响和正向影响。此外,从图22-24可知,给LNIM一单位正的冲击,对LNZM表现为正向影响,对LNFM表现为先正向后负向的影响。从图25-27可知,给LNIS一单位正的冲击,对LNZS表现为负向影响,对LNFS表现为先正向后负向的影响。这表明,不同农产品的进口量对其国内期货市场价格和现货市场价格的影响均不同,这与不同农产品的持仓量、流动性、与外盘之间联系紧密程度、占全国期货市场总成交量比重等不同有关。

五、结 论

根据2005-2015年的月度数据,选取大宗农产品中的小麦、玉米、大豆作为研究对象,采用协整检验、因果检验、VAR模型检验和脉冲响应函数实证检验国际大宗农产品定价机制影响我国农产品期货价格和现货价格的传导机理。协整检验表明,小麦、玉米和大豆的国际定价机制、国内价格以及传导路径之间存在长期稳定的均衡关系。Granger因果关系检验发现,在货币传导渠道中,受国际大宗农产品定价机制的影响,货币供应量与农产品现货市场价格联系紧密。在汇率传导渠道中,CBOT大宗农产品期货价格变动会导致汇率波动,进而影响国内农产品期货价格和现货价格变动。在贸易传导渠道中,农产品进口量对国内农产品价格的引导力不明显。VAR模型检验结果表明,在货币传导渠道中,国际大宗农产品期货价格变动对货币供应量具有显著的负向影响,并且货币供应量的增加会显著提高国内农产品现货市场价格,但无法显著地提高国内农产品期货市场价格。在汇率传导渠道中,国际大宗农产品期货价格变动对汇率具有显著的负向影响,并且汇率下降会提高国内农产品期货市场价格和现货市场价格,但该影响不显著。在贸易传导渠道中,国际大宗农产品期货价格变动对进口量没有显著的正向影响,农产品进口量增多会提高其国内期货市场价格,但对国内不同农产品现货价格的影响却不同。脉冲响应函数进一步证实了从长期来看,小麦、玉米、大豆通过货币传导渠道和汇率传导渠道对其国内市场价格的冲击较为相似,但通过贸易传导渠道对其国内期货市场价格和现货市场价格的冲击均不同。

参考文献:

[1]安毅. 国际大宗商品定价模式的演变与中国纾困之策[J]. 价格理论与实践,2011(9):56-57.

[2]Adrian Fernandez-Perez, Bart Frijns, Alireza Tourani-Rad. Contemporaneous interactions among fuel, biofuel and agricultural commodities[J]. Energy Economics, 2016(58): 1-10.

[3]Babajide Fowowe. Do oil prices drive agricultural commodity prices? evidence from South Africa[J]. Energy, 2016(104):149-157.

[4]Bodart V, Candelon B, Carpantier J. Real exchanges rates in commodity producing countries: a reappraisal[J]. Money Finan, 2012(31):1482-1502.

[5]Virginie Coudert, Cecile Couharde, Valerie Mignon. On the impact of volatility on the realexchange rate—terms of trade nexus:revisiting commodity currencies[J]. Journal of International Money and Finance, 2015(58): 110-127.

[6]Nicola F D,Pace P D,Hernandez M A. Co-movement of major energy, agricultural, and food commodity price returns: a time-series assessment[J]. Energy Economics, 2016(57): 28-41.

[7]李书彦. 大宗商品金融化对我国农产品贸易条件的影响[J]. 农业经济问题,2014(4):51-57+111.

[8]田利辉,谭德凯. 大宗商品现货定价的金融化和美国化问题——股票指数与商品现货关系研究[J]. 中国工业经济,2014(10):72-84.

[9]吴崇宇,周建涛. 国际大宗商品价格传导机制的结构特征与路径特征[J]. 经济学动态,2014(4):87-96.

[10] 谭晶荣,邓强,王瑞. 国际大宗商品期货价格与中国农产品批发市场价格关系研究[J]. 财贸经济,2012(6):131-137.

[11] 罗锋,牛宝俊. 国际农产品价格波动对国内农产品价格的传递效应——基于VAR模型的实证研究[J]. 国际贸易问题,2009(6):16-22.

[12] 王孝松,谢申祥. 国际农产品价格如何影响了中国农产品价格?[J]. 经济研究,2012(3):141-153.

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年16期)2021-11-26

中国市场(2021年34期)2021-08-29

当代水产(2021年2期)2021-03-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

现代营销(创富信息版)(2018年8期)2018-09-08

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

金属矿山(2013年11期)2013-03-11